BBAS3: Saiba como usar análise SWOT para investir, ou não, em Banco do Brasil

Introdução e contexto de mercado

A Asbury Automotive Group (Nova York:ABG) apresentou sua apresentação aos investidores do segundo trimestre de 2025 em 29.07, mostrando crescimento acelerado de receita e iniciativas estratégicas de reequilíbrio de portfólio. As ações da varejista automotiva subiram 1,75% nas negociações de pré-mercado a US$ 233,20, após uma queda de 3,56% na sessão anterior, sugerindo otimismo dos investidores sobre os últimos resultados trimestrais.

A apresentação ocorre após um primeiro trimestre misto, quando a Asbury superou as estimativas de lucros, mas ficou abaixo das metas de receita, resultando em uma queda no preço das ações. Os resultados do 2º tri parecem abordar algumas dessas preocupações, com desempenho melhorado em vários segmentos.

Resumo executivo

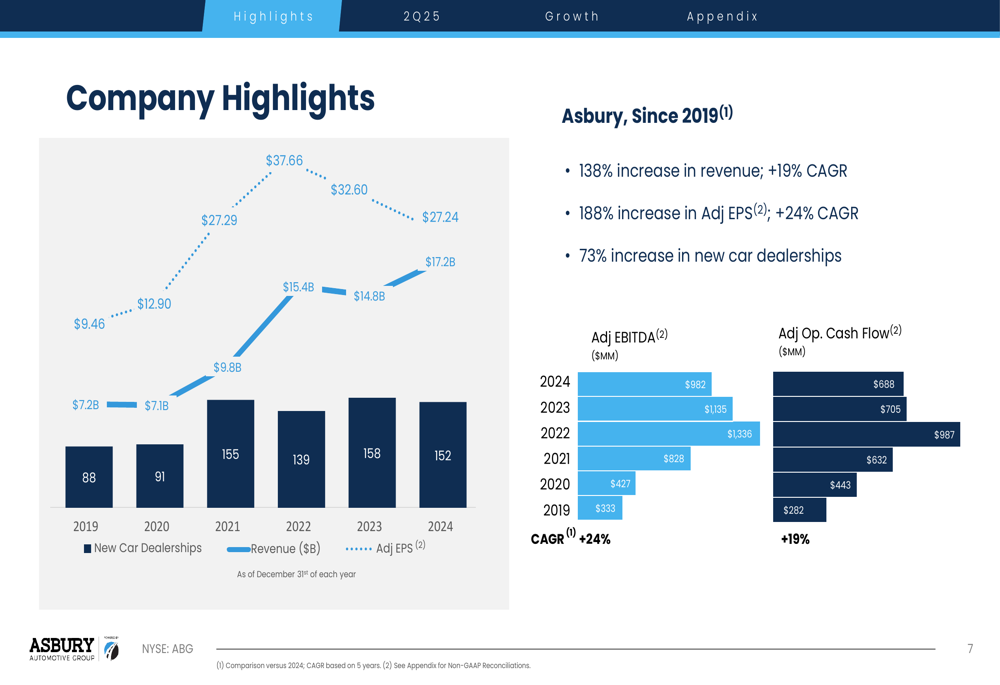

A Asbury relatou um aumento de 3% na receita total da empresa no 2º tri de 2025 em comparação ao ano anterior, com a receita de mesmas lojas crescendo 5%. A empresa demonstrou crescimento consistente de longo prazo, com a receita aumentando 138% desde 2019 (CAGR de 19%) e o LPA ajustado subindo 188% (CAGR de 24%) no mesmo período.

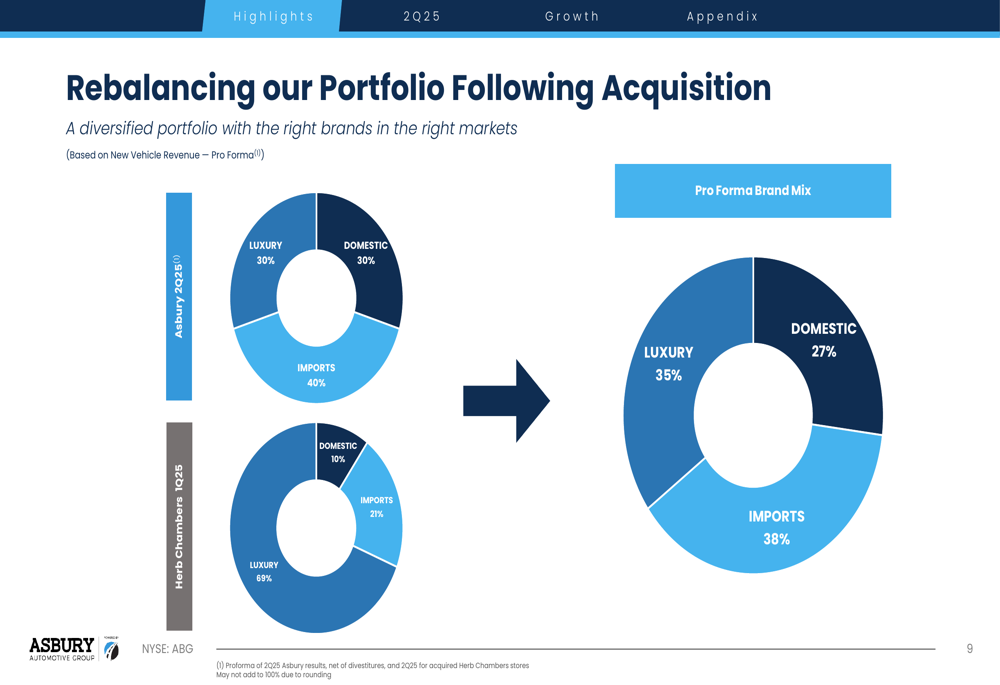

A empresa destacou seu reequilíbrio contínuo de portfólio após a aquisição do Herb Chambers Automotive Group, que foi mencionada como pendente nos relatórios de ganhos do 1º tri. Essa movimentação estratégica desloca o mix de marcas da Asbury para um portfólio mais equilibrado de veículos de luxo, importados e nacionais.

Como mostrado no seguinte gráfico de desempenho financeiro, a Asbury manteve forte crescimento em métricas-chave desde 2019:

Destaques do desempenho trimestral

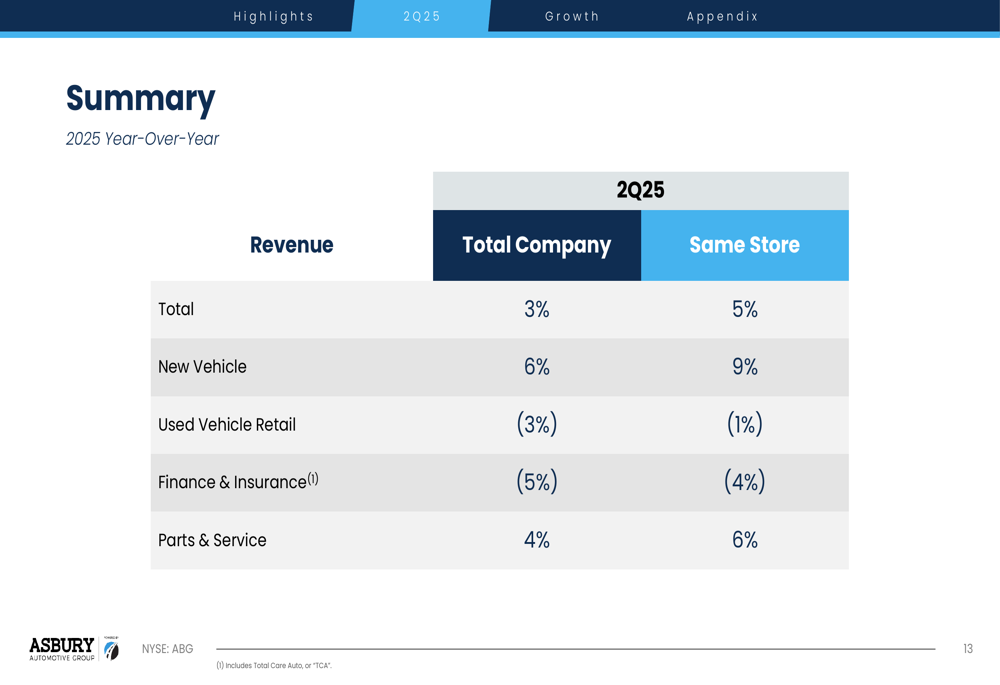

O desempenho da Asbury no 2º tri de 2025 mostrou força nas vendas de veículos novos e em peças & serviços, enquanto os segmentos de varejo de veículos usados e F&I experimentaram quedas modestas. A receita de veículos novos aumentou 6% em toda a empresa e 9% em mesmas lojas, superando o segmento de veículos usados, que registrou quedas de 3% e 1%, respectivamente.

O desempenho ano a ano de mesmas lojas da empresa é ilustrado no seguinte gráfico:

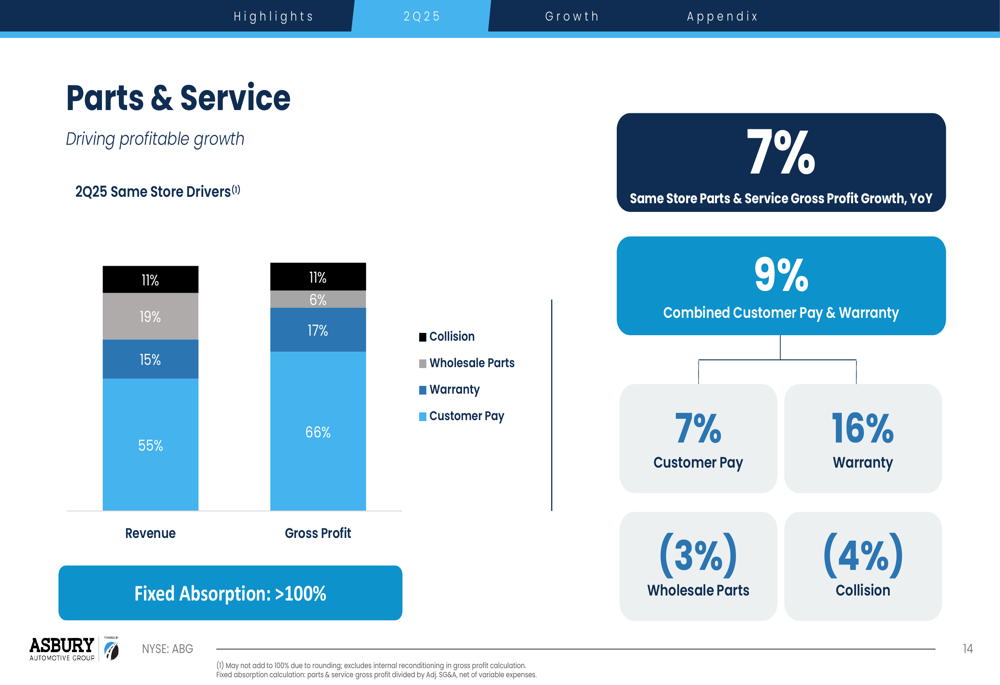

O segmento de peças & serviços emergiu como um ponto particularmente positivo, com o lucro bruto de mesmas lojas crescendo 7% ano a ano. O pagamento de clientes e trabalho de garantia mostraram forte crescimento combinado de 9%, destacando a resiliência deste segmento de negócios de alta margem. A empresa relatou absorção fixa excedendo 100%, indicando que as operações de serviço e peças mais do que cobrem as despesas fixas gerais.

A análise do desempenho de peças & serviços é detalhada neste gráfico:

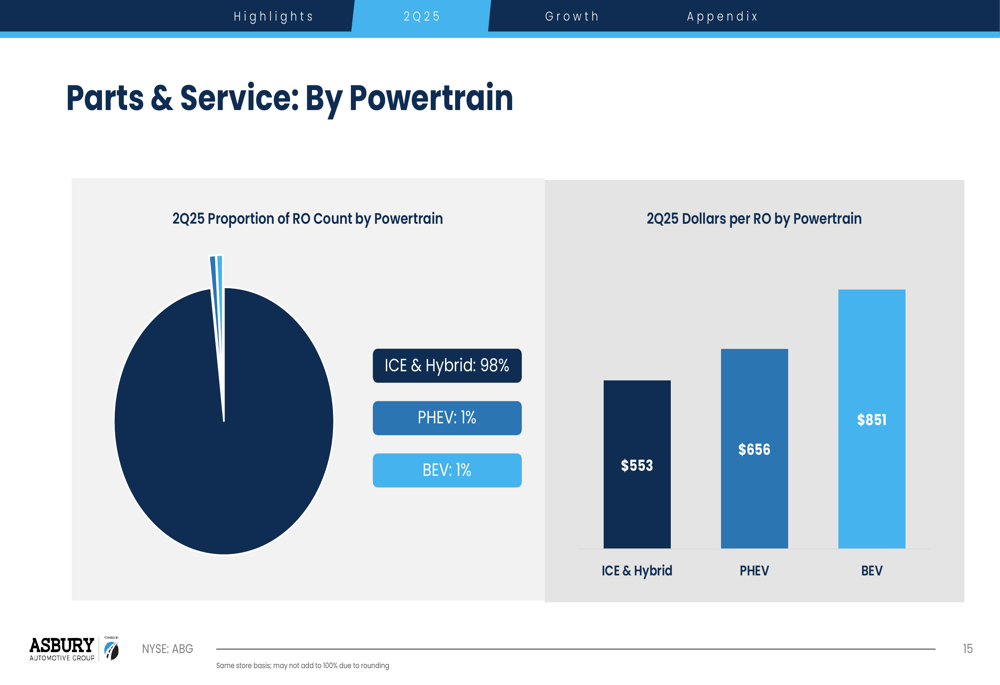

Notavelmente, a Asbury forneceu insights sobre a receita de serviços por tipo de motorização, revelando que veículos elétricos a bateria (BEVs) geram receita significativamente maior por ordem de reparo (US$ 851) em comparação com híbridos plug-in (US$ 656) e motores de combustão interna tradicionais e híbridos (US$ 553). Esses dados sugerem potencial para aumento da lucratividade de serviços à medida que a adoção de veículos elétricos cresce, apesar dos BEVs atualmente representarem apenas 1% da contagem de ordens de reparo.

Iniciativas estratégicas

Um foco central da apresentação da Asbury foi seu reequilíbrio estratégico de portfólio através da aquisição do Herb Chambers Automotive Group. Esta aquisição, que parece ter progredido do status "pendente" mencionado nos ganhos do 1º tri, impacta significativamente o mix de marcas da Asbury.

O seguinte gráfico ilustra como a aquisição remodela a composição do portfólio da Asbury:

Após a aquisição, o mix de receita da Asbury está mais equilibrado, com marcas de luxo compreendendo 35%, marcas importadas 38% e marcas nacionais 27%. Isso representa uma mudança estratégica em relação ao mix anterior, potencialmente posicionando a empresa para um desempenho mais estável em todos os segmentos de mercado.

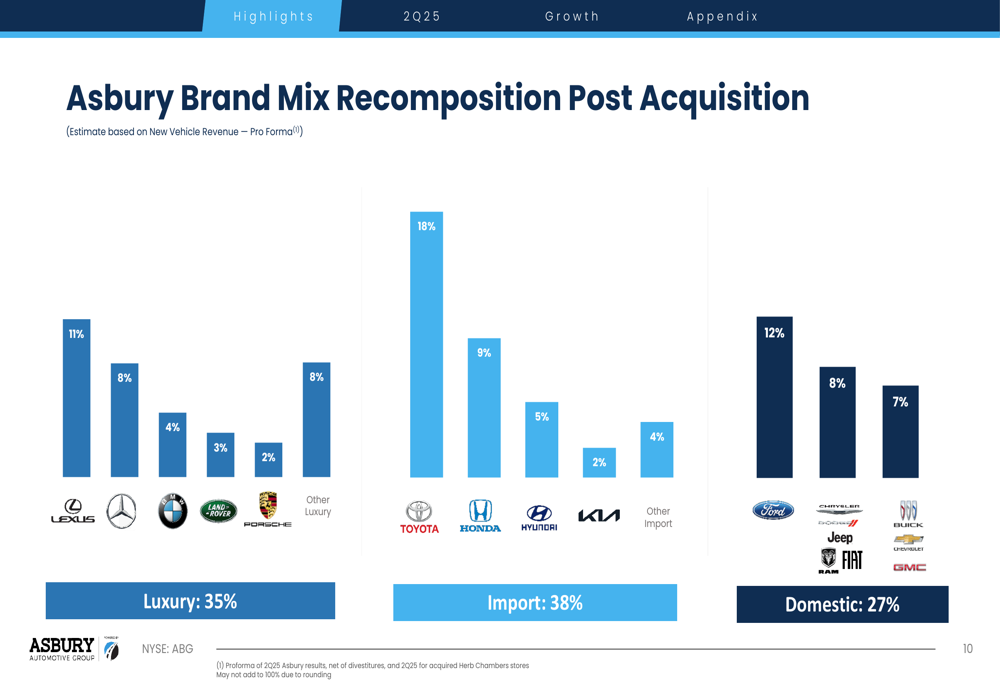

A análise detalhada das marcas revela Toyota (18%), Ford (12%) e Lexus (11%) como as maiores exposições de marca da empresa:

Análise financeira detalhada

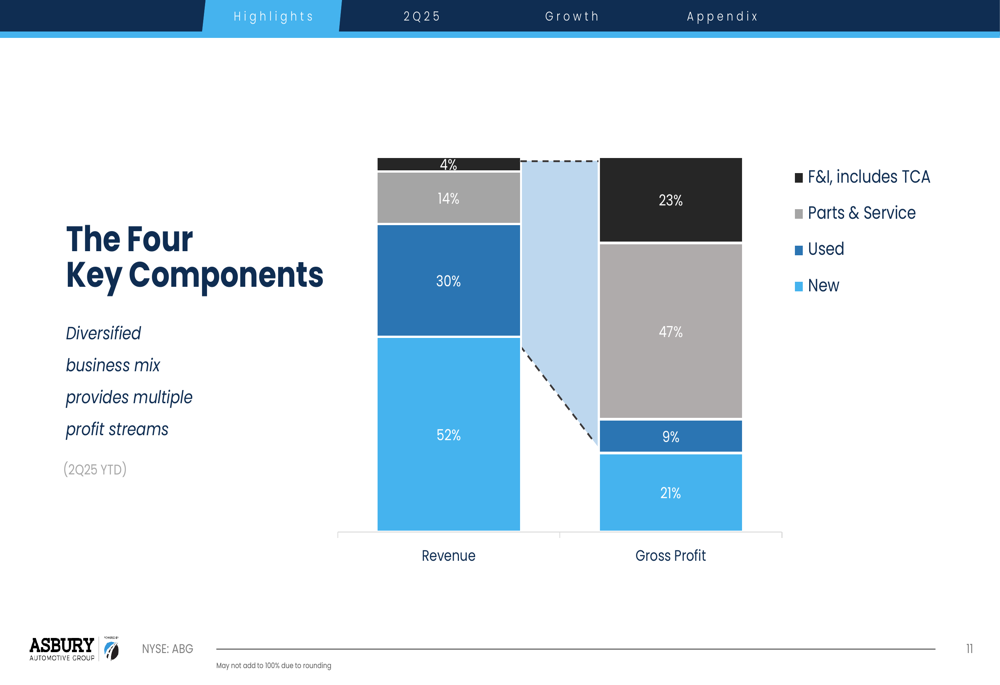

A apresentação da Asbury destacou seu modelo de negócios diversificado com múltiplos fluxos de receita e lucro. Enquanto veículos novos representam 52% da receita, eles contribuem com apenas 9% para o lucro bruto. Por outro lado, peças & serviços representam apenas 14% da receita, mas entregam 23% do lucro bruto, sublinhando sua importância para a lucratividade geral.

O mix de receita e lucro bruto da empresa é ilustrado neste gráfico:

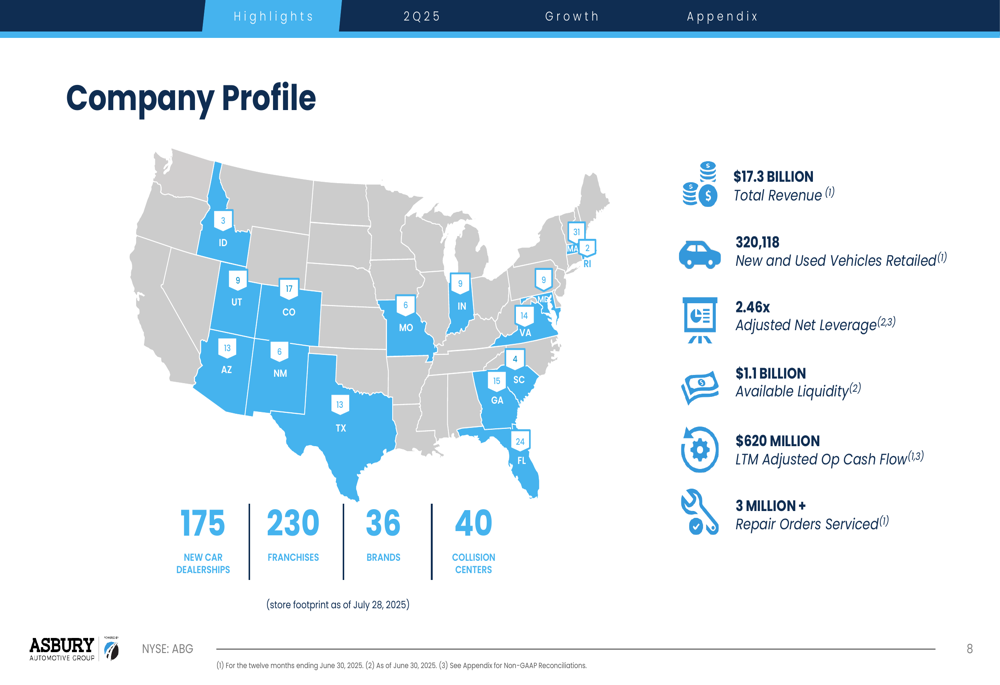

A posição financeira da Asbury permanece forte com US$ 1,1 bilhão em liquidez disponível e alavancagem líquida ajustada de 2,46x. A empresa relatou US$ 620 milhões em fluxo de caixa operacional ajustado nos últimos doze meses, proporcionando flexibilidade para investimentos estratégicos e potenciais retornos aos acionistas.

A presença geográfica da empresa abrange 16 estados com 175 concessionárias de carros novos, 230 franquias, 36 marcas e 40 centros de colisão. Esta extensa rede posiciona a Asbury como um importante player no cenário de varejo automotivo, como mostrado na seguinte visão geral do perfil da empresa:

Declarações prospectivas

Olhando para o futuro, a Asbury parece bem posicionada para continuar sua trajetória de crescimento, construindo sobre seu CAGR de receita de 19% desde 2019. O foco estratégico da empresa em segmentos de alta margem como peças & serviços, particularmente à medida que a adoção de veículos elétricos aumenta, poderia proporcionar oportunidades adicionais de crescimento de lucro.

A integração do Herb Chambers Automotive Group representa uma iniciativa estratégica significativa que provavelmente influenciará o desempenho nos próximos trimestres. Esta aquisição alinha-se com a declaração do CEO David Hult do 1º tri de que "Somos uma empresa diferente hoje do que éramos antes da COVID", refletindo a transformação da Asbury em uma varejista automotiva mais diversificada.

Embora a apresentação tenha se concentrado principalmente em desenvolvimentos positivos, os investidores devem notar que os segmentos de varejo de veículos usados e F&I mostraram declínios ano a ano, potencialmente sinalizando desafios nessas áreas. Além disso, a empresa enfrenta ventos contrários mais amplos do setor, incluindo potenciais impactos de tarifas, preferências evolutivas dos consumidores e mudanças regulatórias que afetam o setor automotivo.

À medida que a Asbury continua a executar sua estratégia de crescimento e iniciativas de reequilíbrio de portfólio, os investidores estarão observando atentamente para ver se o desempenho melhorado do 2º tri representa uma tendência sustentável após os resultados mistos do 1º tri de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: