Bitcoin sobe e volta a testar resistências em semana de tensões nos EUA

Introdução e contexto de mercado

O conglomerado finlandês Aspo Oyj (HEL:ASPO) reportou melhora contínua nos lucros em sua apresentação de resultados financeiros do 2º tri de 2025, realizada em 18 de agosto, apesar de enfrentar condições desafiadoras de mercado. A empresa destacou o crescimento do EBITA comparável enquanto anunciava uma importante movimentação estratégica com a planejada venda do negócio Leipurin.

As ações da Aspo fecharam a US$ 5,80 no dia da apresentação, negociando entre sua faixa de 52 semanas de US$ 4,71-6,16. A empresa demonstrou resiliência após seu desempenho no 1º tri, quando reportou um aumento de 14% nas vendas líquidas e viu suas ações subirem 7,11% após o anúncio dos resultados.

Destaques do desempenho trimestral

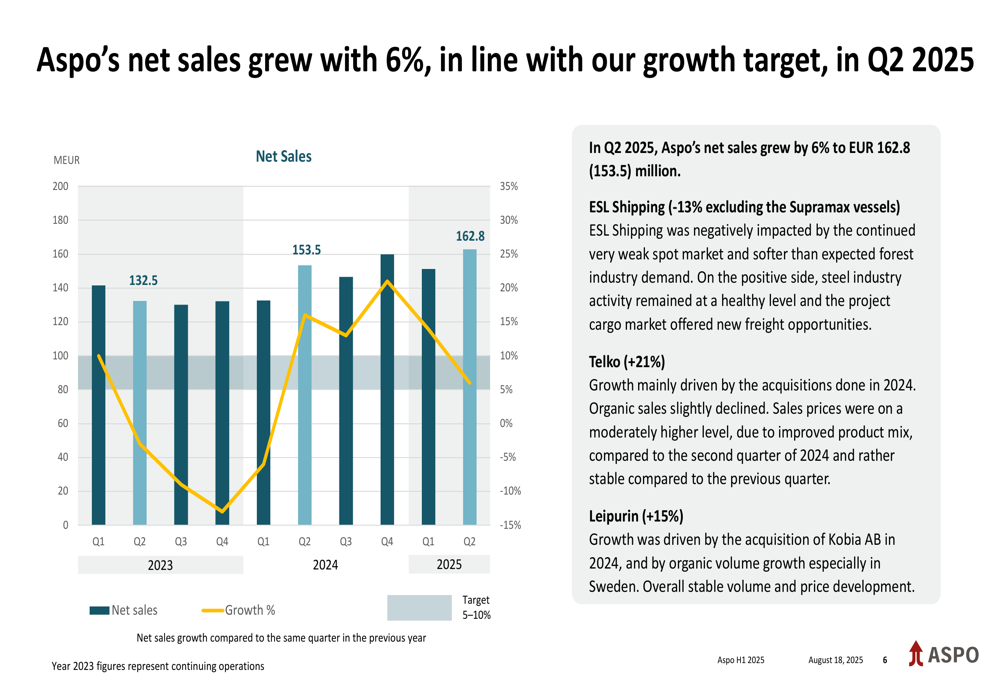

No 2º tri de 2025, a Aspo alcançou um crescimento de 6% nas vendas líquidas para US$ 162,8 milhões em comparação com US$ 153,5 milhões no 2º tri de 2024. O EBITA comparável da empresa aumentou para US$ 9,2 milhões contra US$ 7,4 milhões no mesmo período do ano anterior, representando uma melhora de 24% e elevando a margem de EBITA comparável para 5,6% contra 4,8%.

Para o primeiro semestre de 2025, a Aspo reportou um desempenho ainda mais forte com as vendas líquidas crescendo 9,7% e o EBITA comparável atingindo US$ 18,0 milhões em comparação com US$ 12,4 milhões no primeiro semestre de 2024.

Como mostrado no seguinte gráfico de crescimento trimestral das vendas líquidas:

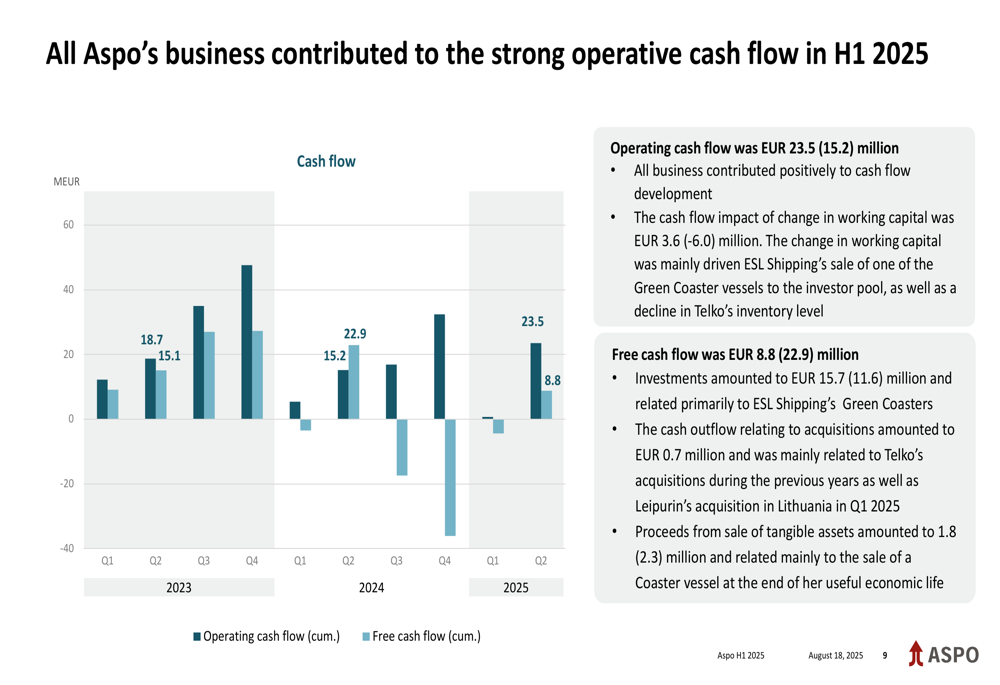

O fluxo de caixa operacional da empresa permaneceu forte em US$ 23,5 milhões para o primeiro semestre de 2025, comparado a US$ 15,2 milhões no período correspondente do ano anterior. O fluxo de caixa livre foi de US$ 8,8 milhões, abaixo dos US$ 22,9 milhões no primeiro semestre de 2024, com a diferença principalmente atribuída a investimentos de US$ 15,7 milhões relacionados principalmente aos Green Coasters da ESL Shipping.

O gráfico a seguir ilustra o desenvolvimento do fluxo de caixa operacional e livre da Aspo:

Iniciativas estratégicas

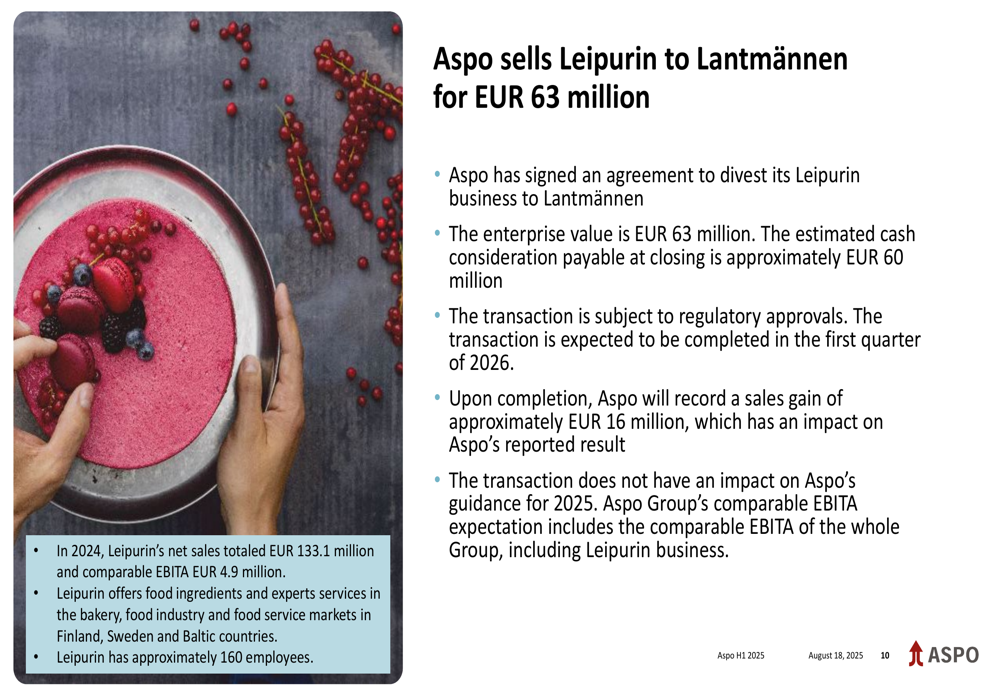

O anúncio estratégico mais significativo foi o acordo para vender a Leipurin para a Lantmännen por US$ 63 milhões. A contraprestação em dinheiro estimada a ser paga no fechamento é de aproximadamente US$ 60 milhões, com a transação prevista para ser concluída no 1º tri de 2026, sujeita a aprovações regulatórias. Após a conclusão, a Aspo prevê registrar um ganho de vendas de aproximadamente US$ 16 milhões.

Os detalhes da venda estão descritos neste slide:

Esta transação representa um grande passo na visão da Aspo de formar duas empresas separadas: Aspo Infra (ESL Shipping) e Aspo Compounder (Telko). A venda fortalecerá significativamente o balanço da Aspo e permitirá futuros investimentos de crescimento para o negócio da Telko.

O CEO Rolf Jansson enfatizou que a primeira prioridade da empresa continua sendo a geração de lucro, concentrando-se em maximizar os benefícios das aquisições e investimentos em despesas de capital, juntamente com crescimento orgânico e melhorias de desempenho. A ambição financeira de longo prazo é atingir US$ 1 bilhão em vendas líquidas e 8% de EBITA até 2028.

Desempenho das unidades de negócio

O desempenho variou entre as unidades de negócio da Aspo, com Telko e Leipurin mostrando forte crescimento enquanto a ESL Shipping enfrentou ventos contrários do mercado:

ESL Shipping: As vendas líquidas diminuíram 14% para US$ 94,6 milhões no primeiro semestre de 2025, impactadas por um mercado spot fraco e demanda da indústria florestal mais baixa que o esperado. No entanto, o EBITA comparável aumentou 4% para US$ 9,1 milhões, resultando em uma margem de EBITA comparável de 9,7%. A capacidade dos navios no 2º tri foi reduzida em 133 dias planejados de docagem em comparação com apenas 25 dias no 2º tri de 2024.

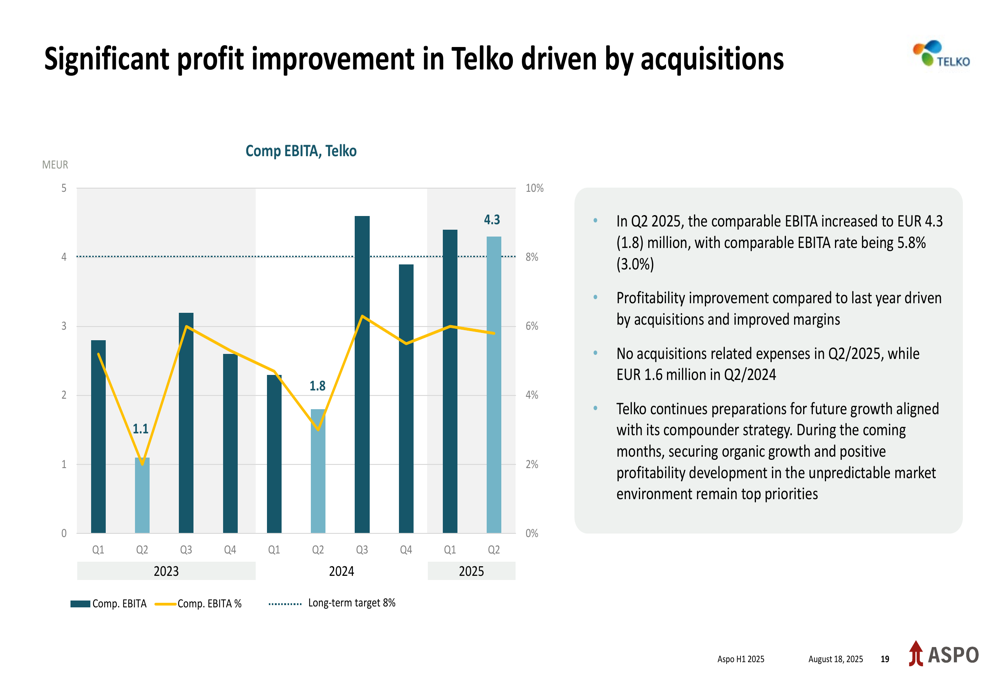

Telko: As vendas líquidas aumentaram 32% para US$ 147,2 milhões no primeiro semestre de 2025, com o EBITA comparável mais que dobrando para US$ 8,7 milhões e uma margem de EBITA comparável de 5,9%. O crescimento foi impulsionado principalmente por aquisições concluídas em 2024, enquanto os volumes de vendas orgânicas foram menores, mas melhoraram no final do 2º tri. A demanda permaneceu modesta na maioria dos mercados europeus, com incertezas relacionadas a tarifas adiando alguns projetos de clientes.

O gráfico a seguir mostra a significativa melhoria de lucro da Telko:

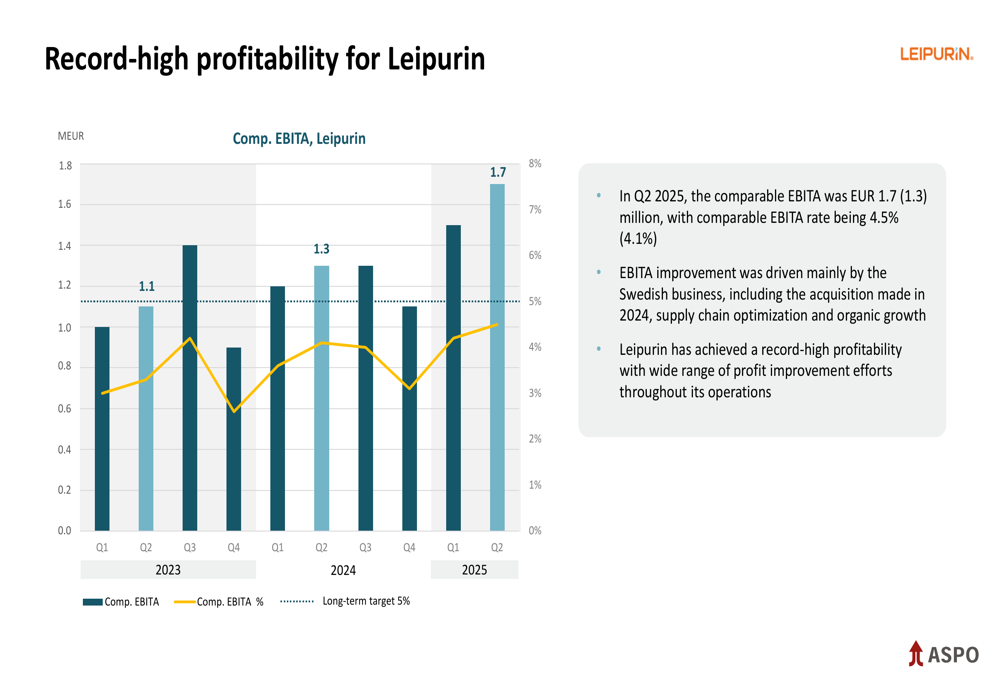

Leipurin: Antes da venda anunciada, a Leipurin reportou um aumento de 11% nas vendas líquidas para US$ 72,2 milhões no primeiro semestre de 2025, com EBITA comparável recorde de US$ 3,1 milhões e uma margem de EBITA comparável de 4,3%. O crescimento foi impulsionado pela aquisição da Kobia AB em 2024 e pelo crescimento orgânico de volume, especialmente na Suécia.

A lucratividade recorde da empresa é ilustrada neste gráfico:

Posição financeira e perspectivas

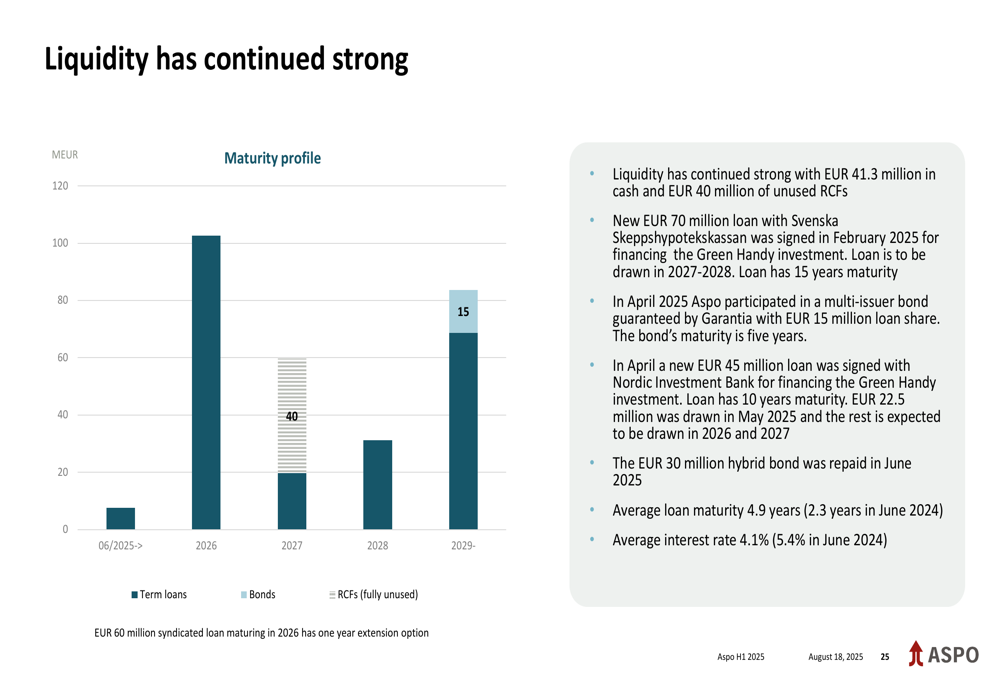

A Aspo manteve forte liquidez com US$ 41,3 milhões em caixa e US$ 40 milhões em linhas de crédito rotativo não utilizadas no final do 2º tri de 2025, uma melhoria significativa em relação à posição de caixa de US$ 23,9 milhões reportada no final do 1º tri.

O slide a seguir demonstra a posição de liquidez da empresa:

No entanto, a relação Dívida líquida/EBITDA aumentou para 3,7, distanciando-se ainda mais da meta da empresa de menos de 3,0 e piorando em relação ao índice de 3,3 reportado no 1º tri de 2025. O índice de patrimônio líquido foi de 27,6%, abaixo dos 36,9% do final de 2024, impactado pelo pagamento de um título híbrido e itens temporários.

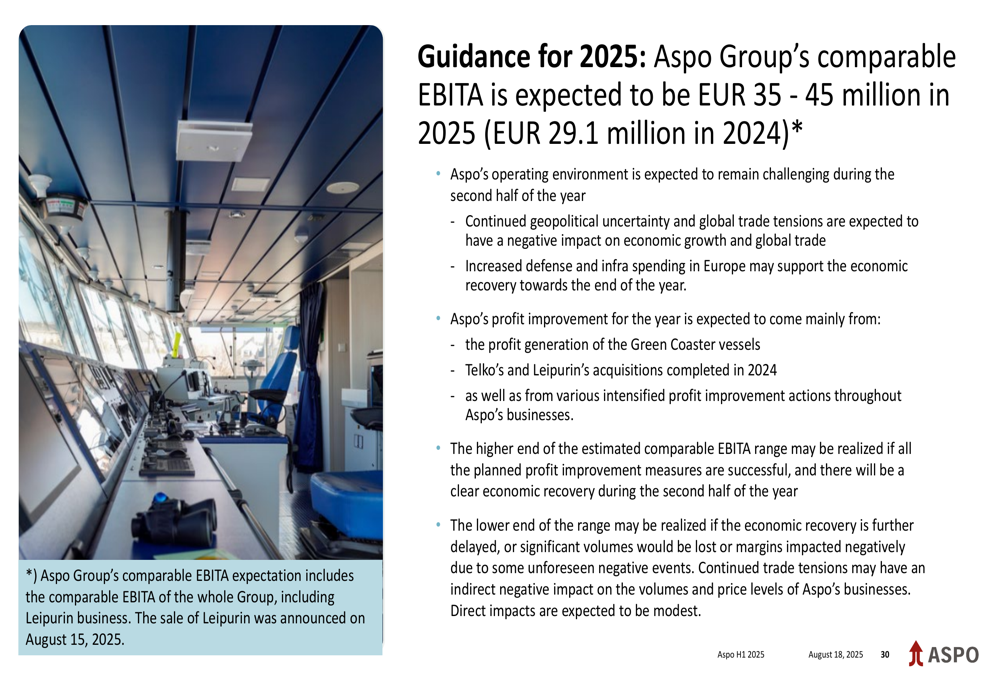

Olhando para o futuro, a Aspo manteve sua orientação para 2025, esperando que o EBITA comparável esteja na faixa de US$ 35-45 milhões, em comparação com US$ 29,1 milhões em 2024. A empresa prevê que as condições de mercado permanecerão desafiadoras durante o segundo semestre do ano, com volumes contratuais relativamente baixos combinados com preços baixos no mercado spot para a ESL Shipping, enquanto os mercados da Telko e Leipurin devem permanecer estáveis.

A orientação e os principais impulsionadores de melhoria de lucro estão resumidos neste slide:

A apresentação da Aspo destacou o progresso contínuo em direção à sua visão estratégica apesar dos desafios do mercado, com a venda da Leipurin representando um marco significativo na jornada de transformação da empresa. Enquanto a ESL Shipping enfrenta ventos contrários, o forte desempenho da Telko e da Leipurin permitiu uma melhoria geral do lucro, posicionando a empresa para avançar em direção às suas ambições financeiras de longo prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: