MDNE3: Moura Dubeux bate consenso de receita e lucro no 2T25; rali continua?

Introdução e contexto de mercado

A Astrana Health Inc (NASDAQ:ASTH) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 7 de agosto, destacando um forte crescimento da receita, mas mostrando tendências preocupantes nos indicadores de lucratividade. A empresa de saúde, que se concentra em acordos de cuidados baseados em valor, continua expandindo sua presença enquanto aumenta sua exposição a contratos de risco total.

A apresentação ocorre em um momento desafiador para a Astrana, com suas ações negociando próximas às mínimas de 52 semanas a US$ 21,46, significativamente abaixo de sua máxima de US$ 63,20. As ações da empresa caíram 1,6% no dia da divulgação dos resultados, refletindo as preocupações contínuas dos investidores após um desempenho decepcionante no 1º tri de 2025, quando a empresa não atingiu as expectativas de receita e LPA.

Destaques do desempenho trimestral

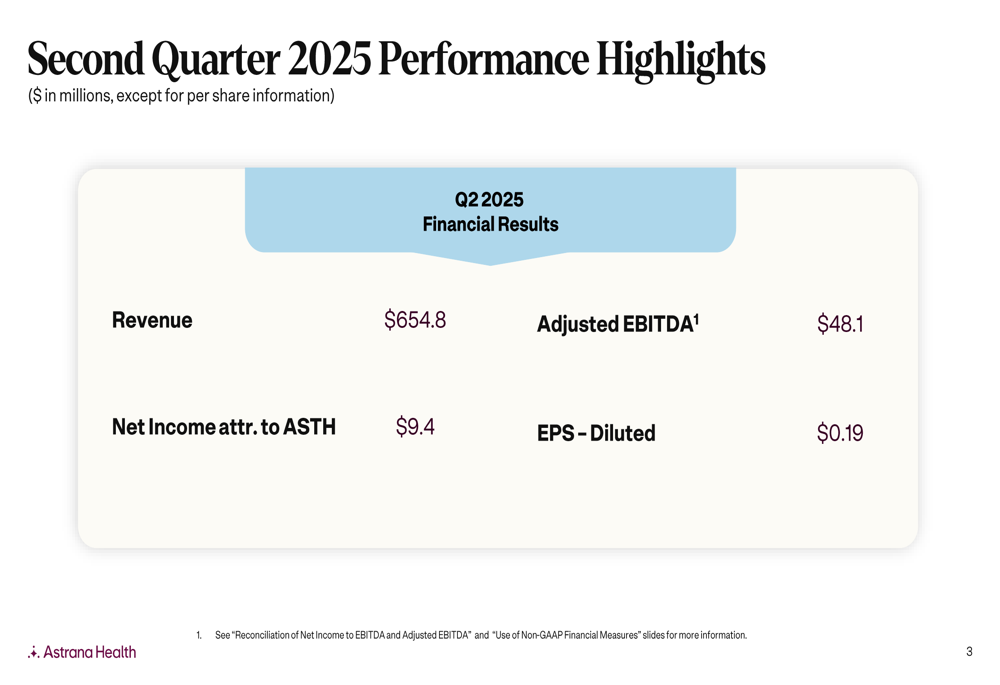

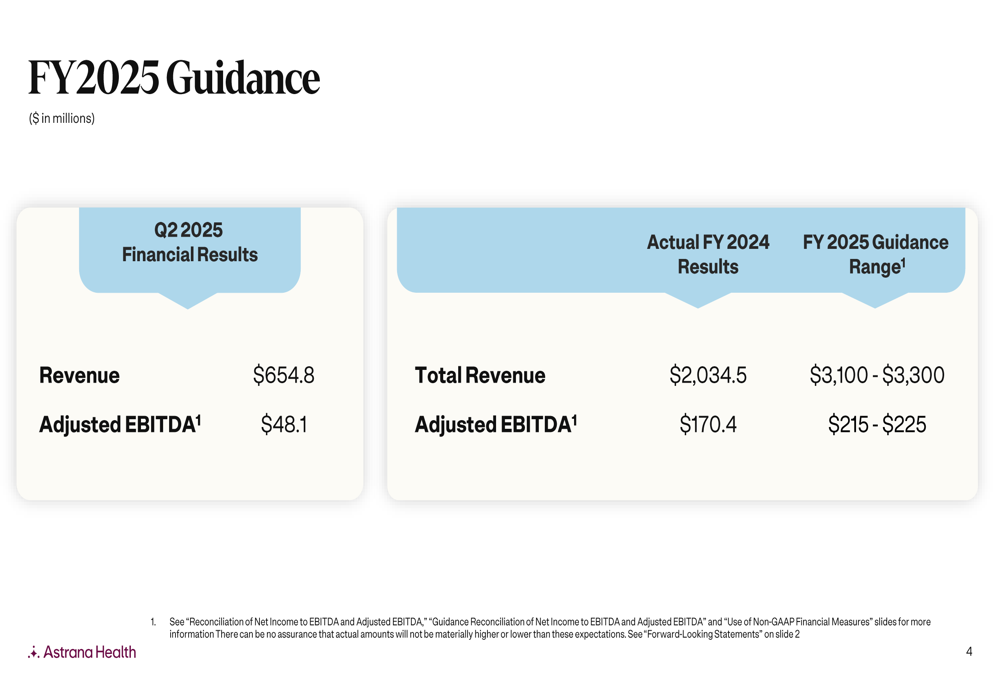

A Astrana reportou uma receita de US$ 654,8 milhões no 2º tri de 2025, representando um crescimento de aproximadamente 35% em relação aos US$ 486,3 milhões do 2º tri de 2024. No entanto, os indicadores de lucratividade mostraram tendências preocupantes, com o lucro líquido atribuível à Astrana Health caindo para US$ 9,4 milhões, contra US$ 19,2 milhões no mesmo período do ano anterior.

O lucro por ação diluído caiu para US$ 0,19, menos da metade dos US$ 0,40 reportados no 2º tri de 2024. O EBITDA ajustado permaneceu relativamente estável em US$ 48,1 milhões, comparado a US$ 47,9 milhões no mesmo trimestre do ano passado, embora a margem de EBITDA ajustada tenha se contraído para 7%, contra 10% há um ano.

Como mostrado nos seguintes destaques de desempenho:

O segmento Care Partners, que representa a maior parte dos negócios da Astrana, gerou US$ 631,4 milhões em receita, um aumento de 36% em relação ao ano anterior. Enquanto isso, o segmento Care Delivery cresceu 10% para US$ 38,4 milhões, e o Care Enablement aumentou 13% para US$ 40,9 milhões.

Iniciativas estratégicas e progressão de risco

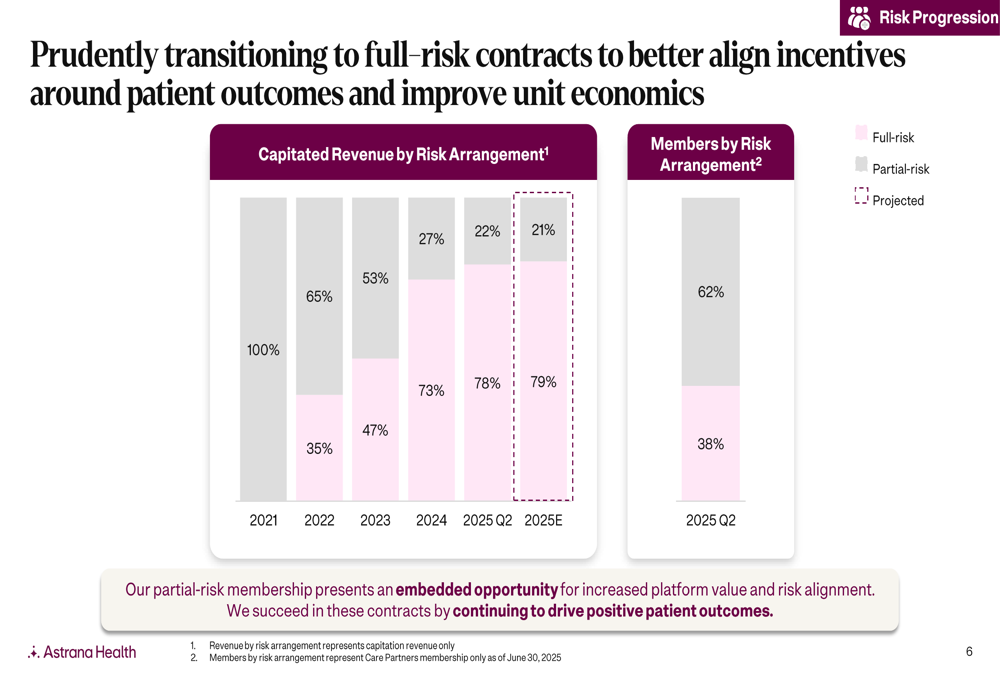

Um elemento central da estratégia da Astrana é sua contínua mudança para acordos de cuidados baseados em valor com risco total. A empresa relatou que 78% de sua receita capitada agora vem de contratos de risco total, acima dos 60% de um ano atrás e dos 75% no 1º tri de 2025. Essa progressão reflete o compromisso da Astrana em assumir maior responsabilidade pelo custo total dos cuidados.

O gráfico a seguir ilustra essa mudança estratégica para contratos de risco total:

A Astrana concluiu recentemente a aquisição da Prospect, expandindo sua base de membros de cuidados baseados em valor para mais de 1,6 milhão de pacientes. A empresa espera alcançar entre US$ 12-15 milhões em sinergias de despesas operacionais desta transação dentro de 12-18 meses.

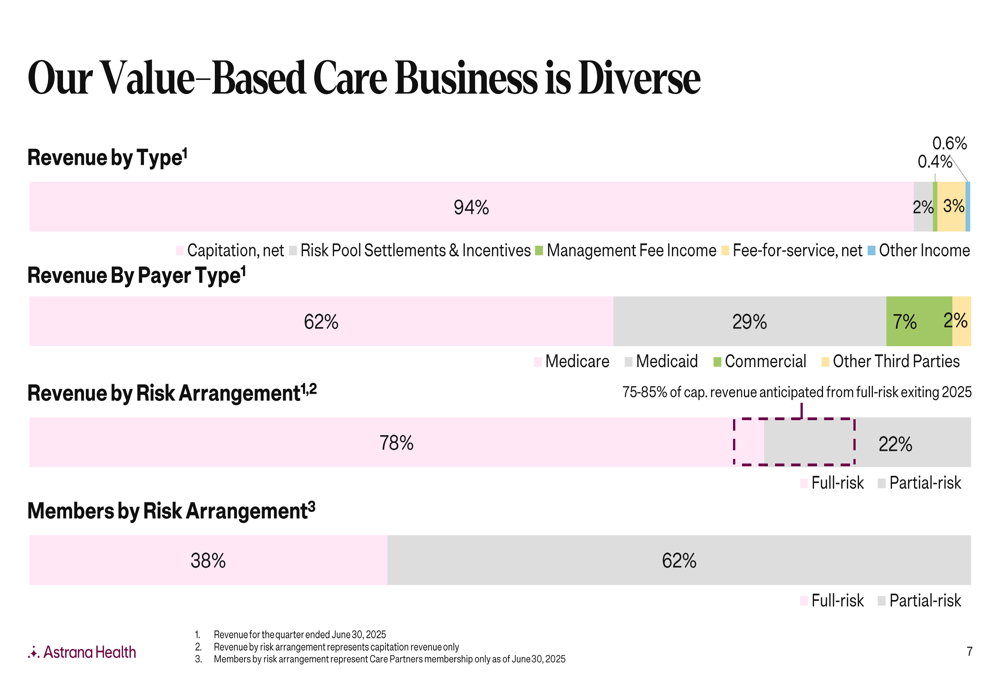

A composição da receita da empresa demonstra seu foco em acordos capitados e pacientes Medicare:

A presença geográfica da Astrana agora abrange 16 mercados nos Estados Unidos, com uma rede de mais de 20.000 provedores. A empresa destacou sua tendência de utilização combinada de aproximadamente 4,5% em todas as linhas de negócios, sugerindo uma gestão eficaz de custos apesar de assumir riscos aumentados.

Análise financeira detalhada

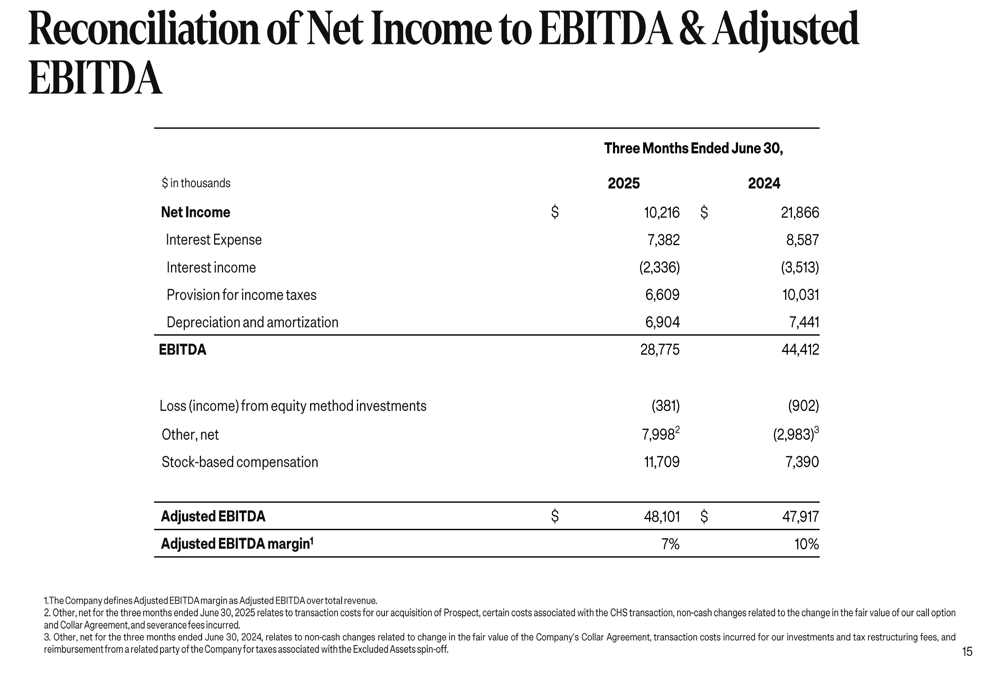

Embora o crescimento da receita da Astrana continue impressionante, os indicadores de lucratividade em declínio merecem uma análise mais detalhada. A reconciliação do lucro líquido com o EBITDA e o EBITDA ajustado revela vários ajustes que impactam o desempenho reportado pela empresa:

O lucro líquido para o 2º tri de 2025 foi de US$ 10,2 milhões, menos da metade dos US$ 21,9 milhões reportados no 2º tri de 2024. Apesar desse declínio significativo, o EBITDA ajustado permaneceu relativamente estável ano a ano, principalmente devido a ajustes maiores para pagamentos de bônus a provedores e perdas de IPAs recentemente adquiridas.

O balanço da empresa mostra US$ 342,1 milhões em caixa e investimentos em 30 de junho de 2025, um aumento em relação aos US$ 290,8 milhões no final de 2024. O patrimônio líquido total cresceu para US$ 771,5 milhões, contra US$ 716,7 milhões no mesmo período.

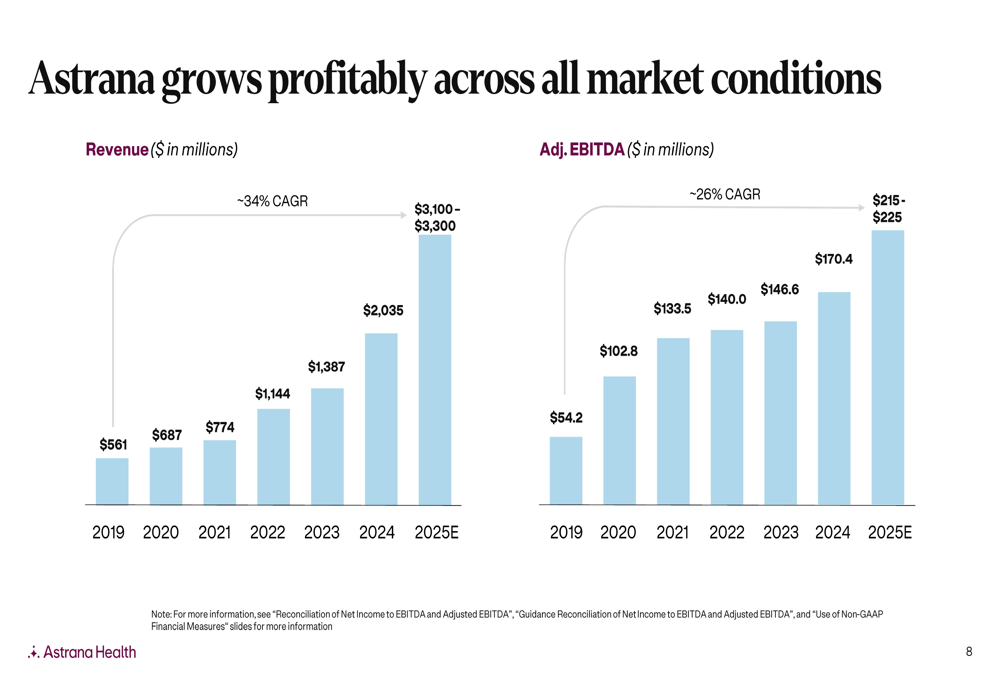

A trajetória de crescimento de longo prazo da Astrana continua impressionante, como ilustrado no gráfico a seguir:

Declarações prospectivas e orientações

A Astrana manteve sua orientação para o ano completo de 2025, projetando receita total de US$ 3,1-3,3 bilhões e EBITDA ajustado de US$ 215-225 milhões. Isso representa um crescimento significativo em relação aos resultados reais de 2024 de US$ 2,03 bilhões em receita e US$ 170,4 milhões em EBITDA ajustado.

O slide a seguir detalha a orientação da empresa em comparação com os resultados recentes:

A orientação implica um crescimento contínuo e forte da receita, mas também sugere que as pressões sobre a margem de lucro podem persistir. A empresa espera continuar sua mudança para acordos de risco total, prevendo que 75-85% da receita de capitação virá de contratos de risco total até o final de 2025.

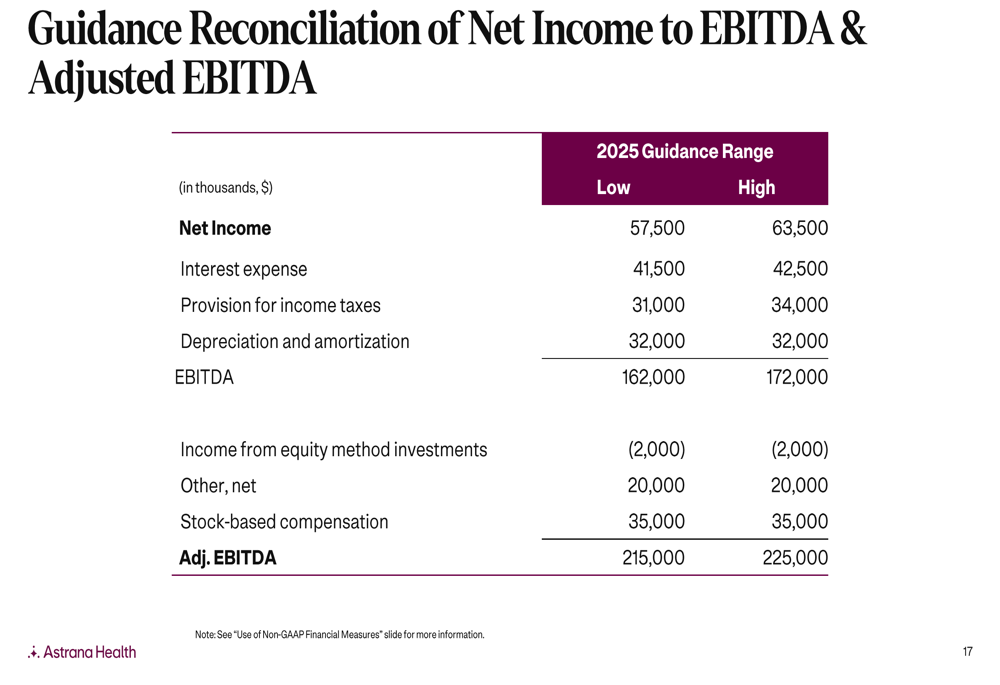

A reconciliação da orientação de 2025 da Astrana mostra a ponte do lucro líquido projetado para o EBITDA ajustado:

A empresa enfrenta vários desafios no futuro, incluindo a integração da aquisição da Prospect, o gerenciamento do risco aumentado dos contratos de risco total e o tratamento das margens de lucro em declínio que têm preocupado os investidores. Após um 1º tri de 2025 decepcionante, onde o LPA de US$ 0,14 ficou bem abaixo da previsão de US$ 0,30, a Astrana precisará demonstrar uma execução aprimorada para reconstruir a confiança dos investidores.

Apesar desses desafios, a administração mantém o foco em sua estratégia de longo prazo de expandir os acordos de cuidados baseados em valor enquanto gerencia os custos de forma eficaz. O investimento contínuo da empresa em seu conjunto Care Enablement visa impulsionar a alavancagem operacional em todo o negócio à medida que cresce.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: