Goldman lista 2 razões pelas quais o ouro pode ultrapassar sua previsão de US$ 4.000

Introdução e contexto de mercado

A Baytex Energy Corp (NYSE:BTE) (TSX:BTE) apresentou um forte segundo trimestre de 2025, com lucro por ação superando significativamente as previsões, apesar de uma pequena queda na receita. A apresentação aos investidores de agosto de 2025 destaca suas conquistas operacionais e foco estratégico na redução da dívida, mantendo ao mesmo tempo os retornos aos acionistas.

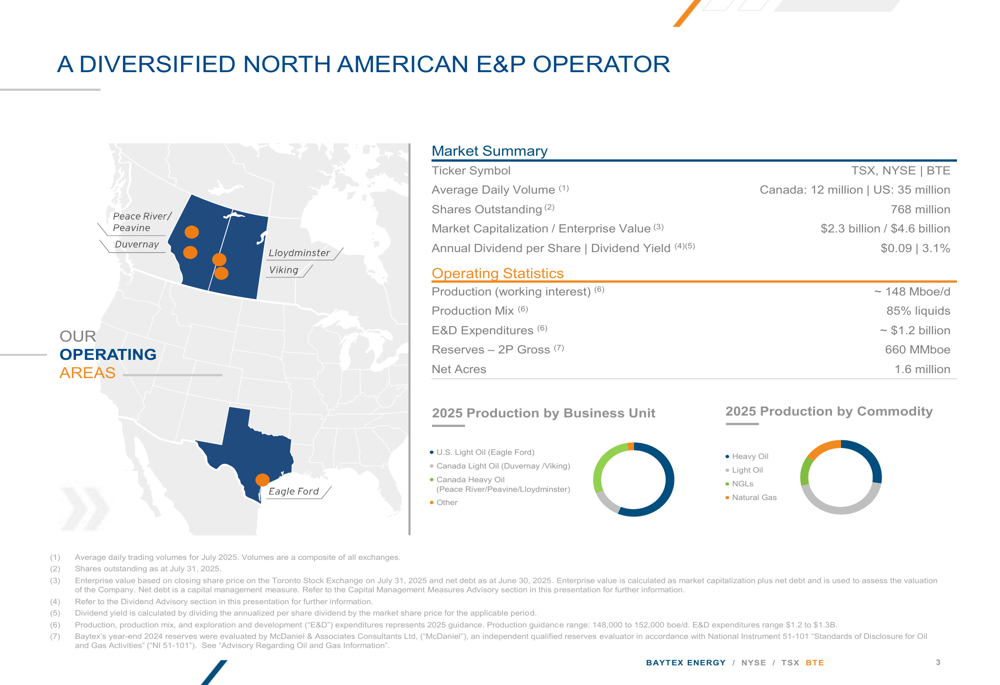

As ações fecharam em queda de 1,95% a US$ 2,13 em 01.08.2025, mas registraram um aumento de 1,88% nas negociações de pré-mercado para US$ 2,17, refletindo um sentimento misto dos investidores. Com uma capitalização de mercado de US$ 2,3 bilhões e um valor empresarial de US$ 4,6 bilhões, a Baytex continua a se posicionar como uma produtora de energia norte-americana diversificada, com ativos em Eagle Ford nos EUA e vários campos de petróleo leve e pesado no Canadá.

Como mostrado na seguinte visão geral da presença operacional e mix de produção da Baytex:

Destaques do desempenho trimestral

A Baytex reportou um LPA de US$ 0,1447 no 2º tri de 2025, superando significativamente a previsão de US$ 0,0218 - uma surpresa de 563,76%. No entanto, a receita de US$ 641,26 milhões ficou ligeiramente abaixo das expectativas em 1,02%. A produção média foi de 148.095 barris de óleo equivalente por dia, representando um aumento de 2% na produção por ação em comparação com o 2º tri de 2024.

A empresa alcançou notáveis eficiências operacionais em seus principais ativos durante o primeiro semestre de 2025:

- No Pembina Duvernay, a Baytex entregou desempenho recorde de poços, com o primeiro pad atingindo taxas iniciais médias de pico de 30 dias de 1.865 boe/d por poço (89% de petróleo e NGL)

- Os custos de perfuração e completação no Pembina Duvernay melhoraram 12% por pé lateral completado em comparação com 2024

- As operações em Eagle Ford viram uma melhoria de 11% nos custos de perfuração e completação por pé lateral completado em comparação com 2024

- A produção de petróleo pesado aumentou 7% no 2º tri de 2025 em comparação com o 1º tri de 2025

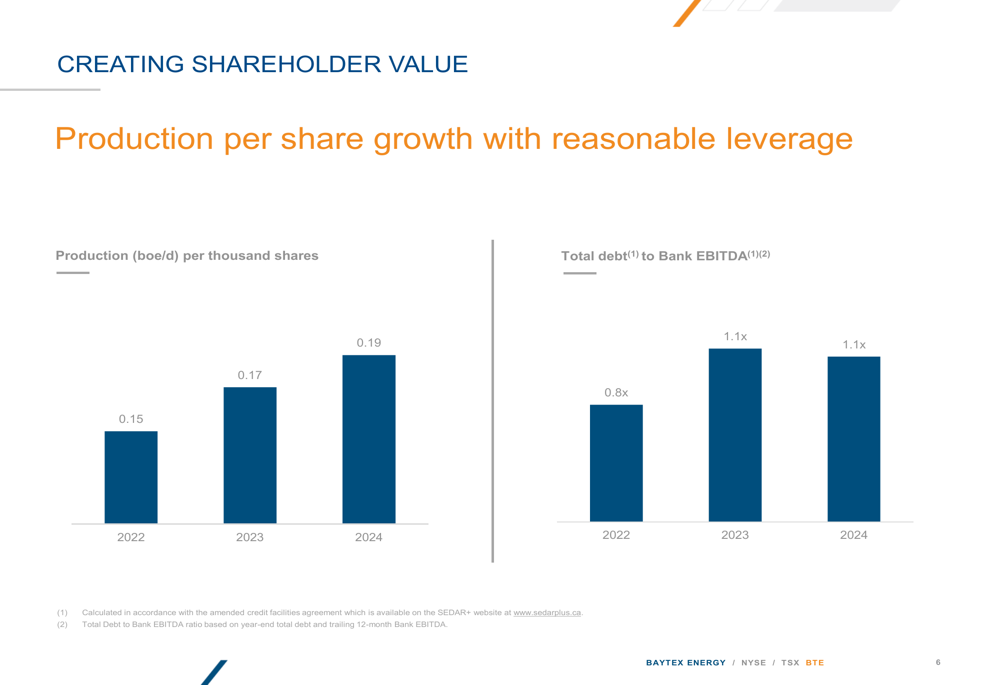

A abordagem disciplinada da empresa para alocação de capital se traduziu em criação significativa de valor para os acionistas, como ilustrado no gráfico a seguir, mostrando o crescimento da produção por ação e métricas de alavancagem:

Iniciativas estratégicas

A estratégia da Baytex para 2025 centra-se em reinvestimento disciplinado e alocação de capital, com uma produção alvo de aproximadamente 148.000 boe/d (85% líquidos). A empresa planeja colocar em operação 264 poços líquidos em seu portfólio, com despesas de exploração e desenvolvimento de aproximadamente US$ 1,2 bilhão.

A prioridade de curto prazo da empresa é fortalecer seu balanço, com 100% do fluxo de caixa livre direcionado para o pagamento da dívida após o financiamento de seu dividendo trimestral de US$ 0,09 por ação (rendimento de 3,1%). A Baytex reduziu sua dívida líquida em US$ 123 milhões no primeiro semestre de 2025 e visa atingir uma meta de dívida total de US$ 1,5 bilhão, o que representaria aproximadamente 0,7x de dívida total para EBITDA com WTI a US$ 70.

O CEO Eric Greager enfatizou essa abordagem durante a teleconferência de resultados, afirmando: "Continuamos comprometidos com a alocação rigorosa de capital e avaliamos regularmente oportunidades dentro de nosso portfólio para maximizar o valor para os acionistas."

As unidades de negócio da empresa mostram contribuições variadas para o desempenho geral, com Eagle Ford fornecendo 55% do fluxo de caixa livre corporativo, enquanto os ativos de petróleo pesado canadenses contribuem com 40%. A seguinte comparação abrangente destaca os pontos fortes de cada unidade de negócio:

Análise financeira detalhada

A Baytex reportou fluxo de fundos ajustado de US$ 367 milhões e lucro líquido de US$ 152 milhões para o 2º tri de 2025. O fluxo de caixa livre foi modesto, em US$ 3 milhões para o trimestre, embora a empresa projete gerar aproximadamente US$ 400 milhões em fluxo de caixa livre para o ano completo de 2025.

A posição financeira da empresa mostra capacidade de crédito significativa, com menos de 25% utilizados de US$ 1,1 bilhão do total de linhas de crédito. As notas de longo prazo incluem US$ 1.035 milhões com vencimento em 2030 (notas de 8,500%) e US$ 783 milhões com vencimento em 2032 (notas de 7,375%), trazendo a dívida total para US$ 2.151 milhões em 30 de junho de 2025. Durante 2025, a Baytex recomprou e cancelou US$ 41 milhões de suas notas de longo prazo de 2030.

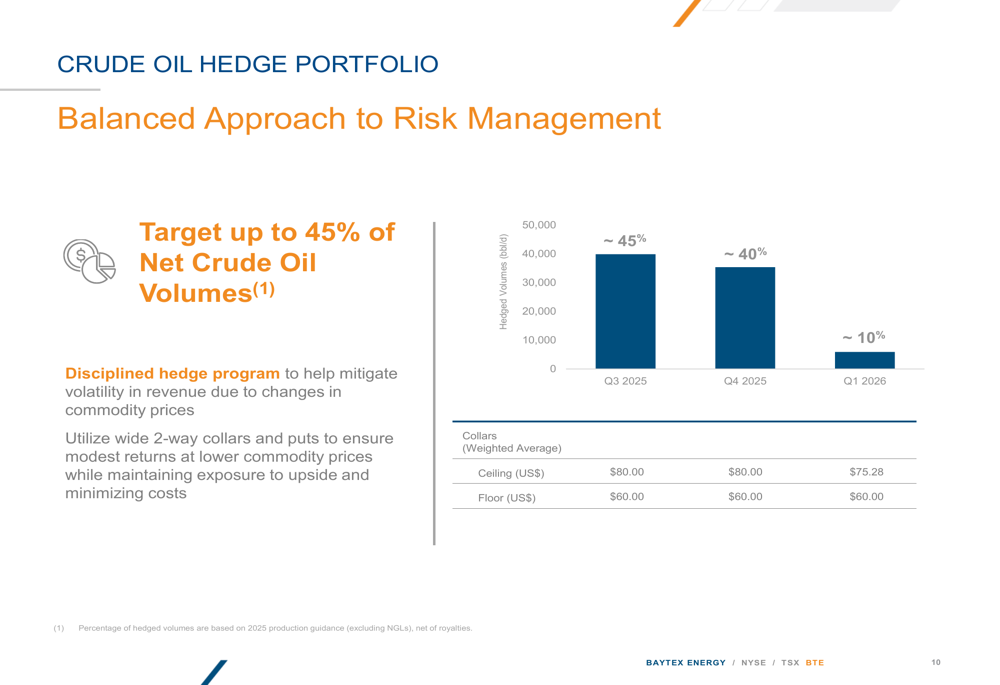

Para mitigar a volatilidade da receita, a Baytex mantém um programa disciplinado de hedge cobrindo até 45% dos volumes líquidos de petróleo bruto. A empresa utiliza collars amplos de 2 vias e puts para garantir retornos modestos a preços de commodities mais baixos, mantendo exposição ao potencial de alta. O gráfico a seguir ilustra o portfólio de hedge de petróleo bruto da empresa:

O fluxo de fundos ajustado da Baytex para 2025 mostra sensibilidade a vários fatores de mercado:

- Uma mudança de US$ 5,00/bbl nos preços do petróleo bruto WTI impacta o fluxo de fundos ajustado em US$ 225 milhões

- Uma mudança de US$ 1,00/bbl no diferencial de petróleo pesado WCS o afeta em US$ 12 milhões

- Uma mudança de US$ 0,50/MMbtu nos preços de gás natural NYMEX o influencia em US$ 17 milhões

- Uma mudança de US$ 0,01 na taxa de câmbio C$/US$ resulta em um impacto de US$ 18 milhões

Declarações prospectivas

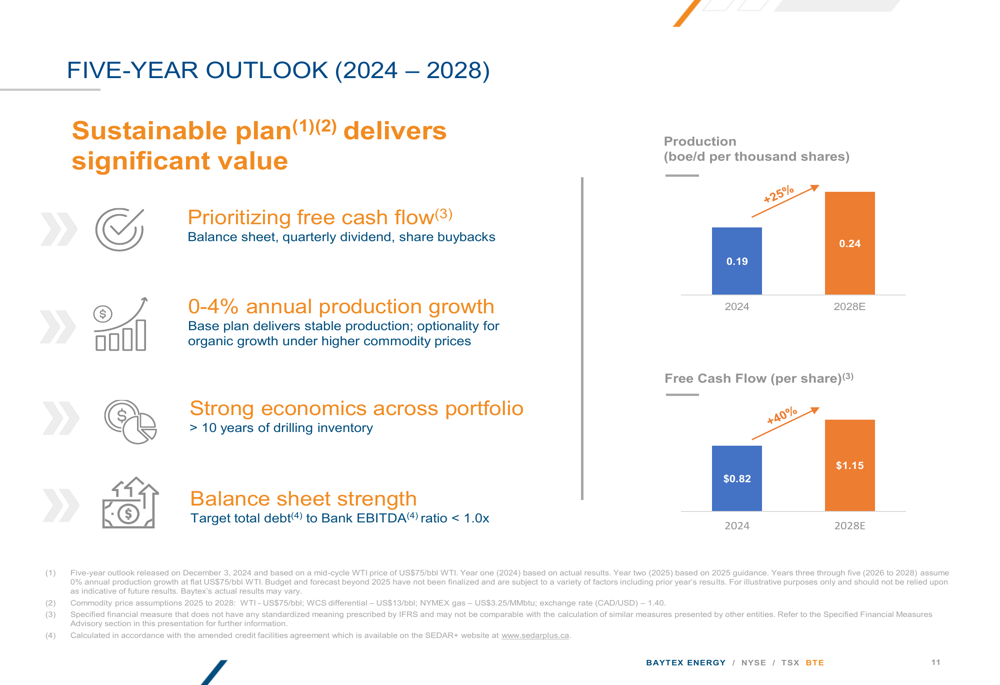

A perspectiva de cinco anos da Baytex (2024-2028) apresenta um plano sustentável focado em priorizar o fluxo de caixa livre para fortalecer o balanço, dividendos trimestrais e recompras de ações. A empresa projeta um crescimento anual de produção de 0-4%, com o plano base entregando produção estável e opcionalidade para crescimento orgânico sob preços mais altos de commodities.

A perspectiva prevê um aumento de 25% na produção por ação (de 0,19 boe/d por mil ações em 2024 para 0,24 em 2028) e um aumento de 40% no fluxo de caixa livre por ação (de US$ 0,82 em 2024 para US$ 1,15 em 2028). Este crescimento é sustentado por uma forte economia em todo o portfólio, com mais de 10 anos de inventário de perfuração.

O gráfico a seguir ilustra o crescimento projetado da empresa em produção por ação e fluxo de caixa livre:

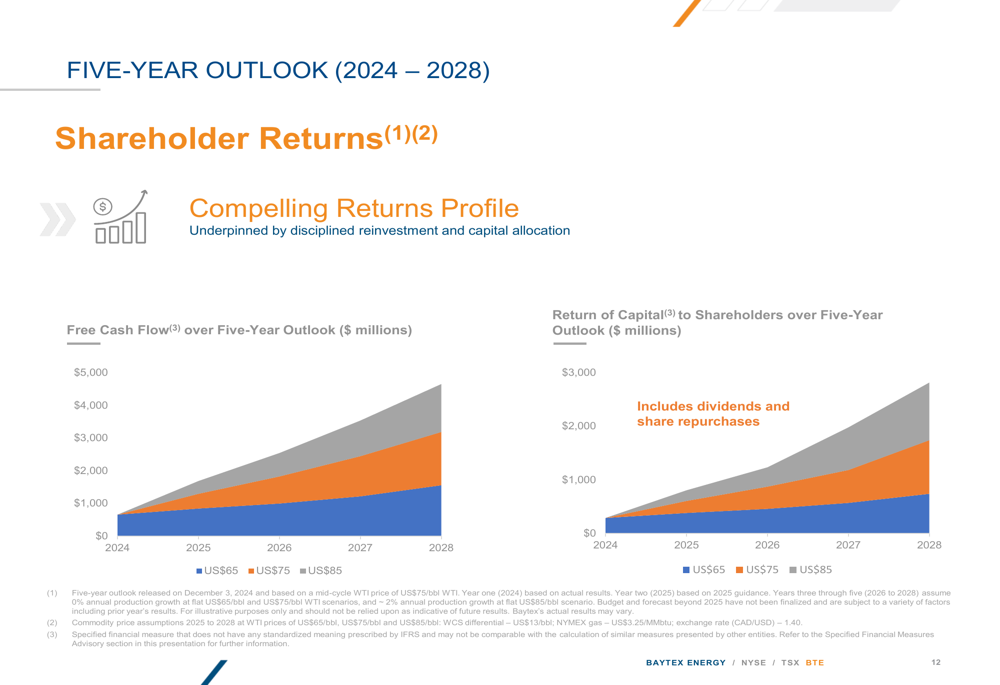

O perfil de retorno aos acionistas da Baytex durante o período de cinco anos mostra potencial convincente de retornos sustentados por reinvestimento disciplinado e alocação de capital. As projeções da empresa para fluxo de caixa livre e retorno de capital aos acionistas sob vários cenários de preço WTI são mostradas no gráfico a seguir:

O COO Chad Lundberg destacou as eficiências operacionais durante a teleconferência de resultados, enfatizando: "Estamos vendo algum alívio de nossos parceiros de serviço com reduções de custos de serviço." Essas melhorias de custo, particularmente nas operações de Eagle Ford, onde foi alcançada uma redução de custo de 50%, apoiam a capacidade da empresa de gerar fluxo de caixa livre mesmo em ambientes de mercado desafiadores.

Embora a apresentação e o desempenho recente da Baytex demonstrem força operacional, os investidores devem considerar riscos potenciais, incluindo volatilidade do preço do petróleo, saturação do mercado em áreas-chave de produção e pressões macroeconômicas que poderiam impactar o sentimento dos investidores e o desempenho das ações. No entanto, a abordagem disciplinada da empresa para alocação de capital e redução da dívida a posiciona bem para navegar por esses desafios enquanto entrega valor de longo prazo aos acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: