Impacto econômico direto dos gastos com IA é "mais moderado do que frequentemente citado", diz BCA

Introdução e contexto de mercado

O BFF Bank SpA (BIT:BFF) apresentou seus resultados do primeiro semestre de 2025 em 05.08.2025, demonstrando um sólido desempenho financeiro com crescimento particularmente forte no segundo trimestre. O banco, atualmente negociado a €11,20 por ação, próximo da sua máxima de 52 semanas de €11,46, entregou um aumento de 6% no lucro líquido ajustado para o primeiro semestre em comparação ao ano anterior, com os resultados do 2º tri mostrando um impressionante salto de 37% em relação ao mesmo período do ano passado.

A apresentação ocorre enquanto o BFF celebra seu 40º aniversário em julho de 2025, com o banco continuando a fortalecer sua posição nos mercados europeus, mantendo o foco em seu negócio principal de factoring e empréstimos direcionados a clientes da administração pública.

Resumo executivo

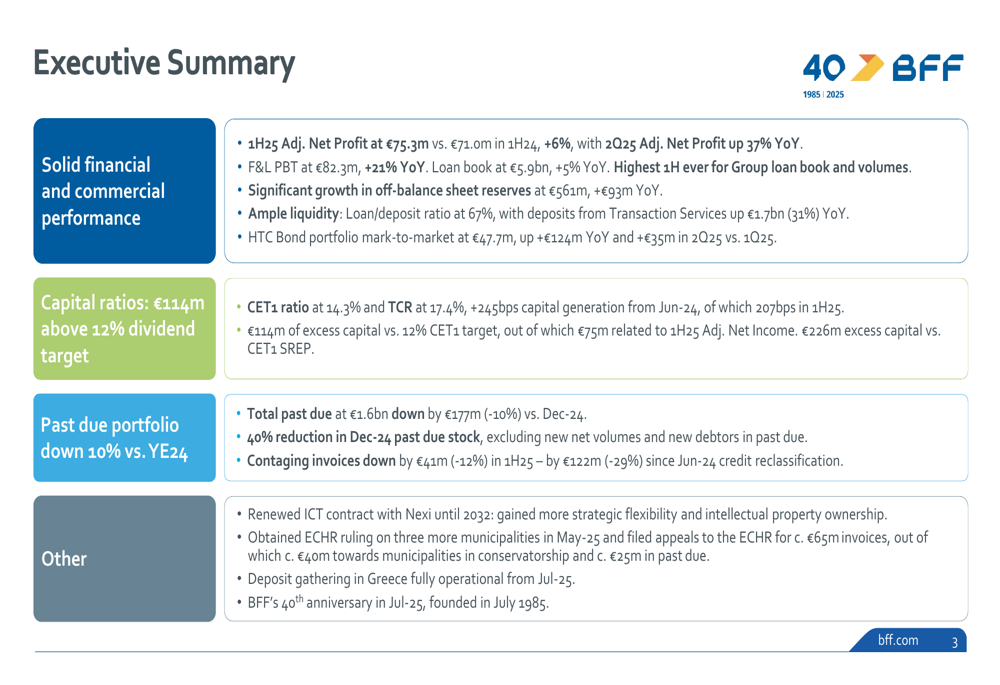

O BFF Bank reportou um lucro líquido ajustado de €75,3 milhões para o primeiro semestre de 2025, um aumento de 6% em relação aos €71,0 milhões no mesmo período do ano anterior. O desempenho do banco foi particularmente forte no segundo trimestre, com o lucro líquido ajustado crescendo 37% em comparação anual e 15% em comparação trimestral.

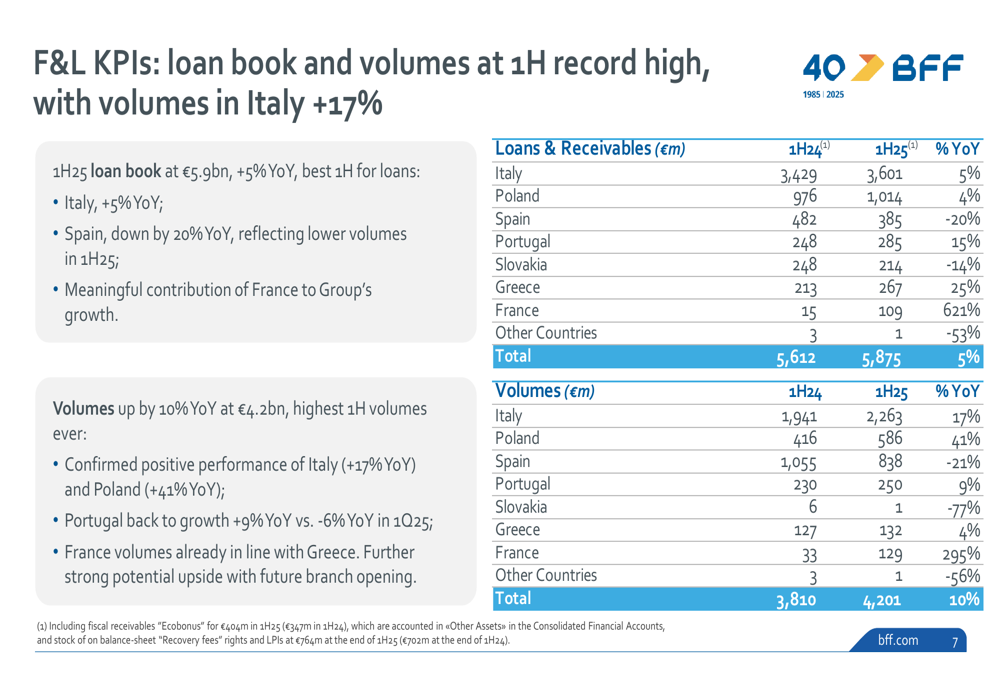

O segmento principal de Factoring e Empréstimos (F&L) do banco mostrou crescimento robusto, com o lucro antes de impostos (PBT) atingindo €82,3 milhões, um aumento de 21% em comparação anual. A carteira de empréstimos alcançou €5,9 bilhões, representando um aumento de 5% em comparação ao 1S de 2024 e marcando o maior valor para primeiro semestre na história do banco.

Como mostrado no slide de resumo executivo a seguir, o BFF manteve fortes índices de capital com um índice CET1 de 14,3% e índice de capital total de 17,4%, representando 245 pontos base de geração de capital desde junho de 2024:

Análise financeira detalhada

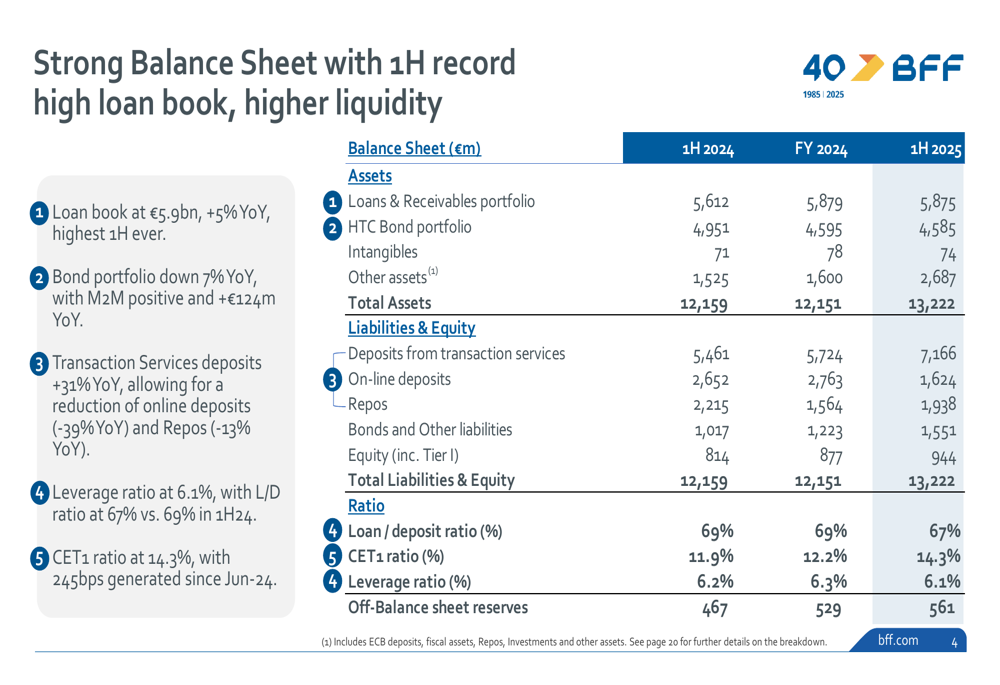

O balanço do BFF mostrou força significativa, com a carteira de empréstimos crescendo 5% em comparação anual para €5,9 bilhões, enquanto o banco manteve ampla liquidez com um índice de empréstimos para depósitos de 67%, melhorando em relação aos 69% no primeiro semestre de 2024. O valor de mercado da carteira de títulos HTC do banco ficou em €47,7 milhões, uma melhoria substancial de €124 milhões em comparação ao ano anterior.

A seguinte divisão do balanço fornece uma visão abrangente da posição financeira do banco:

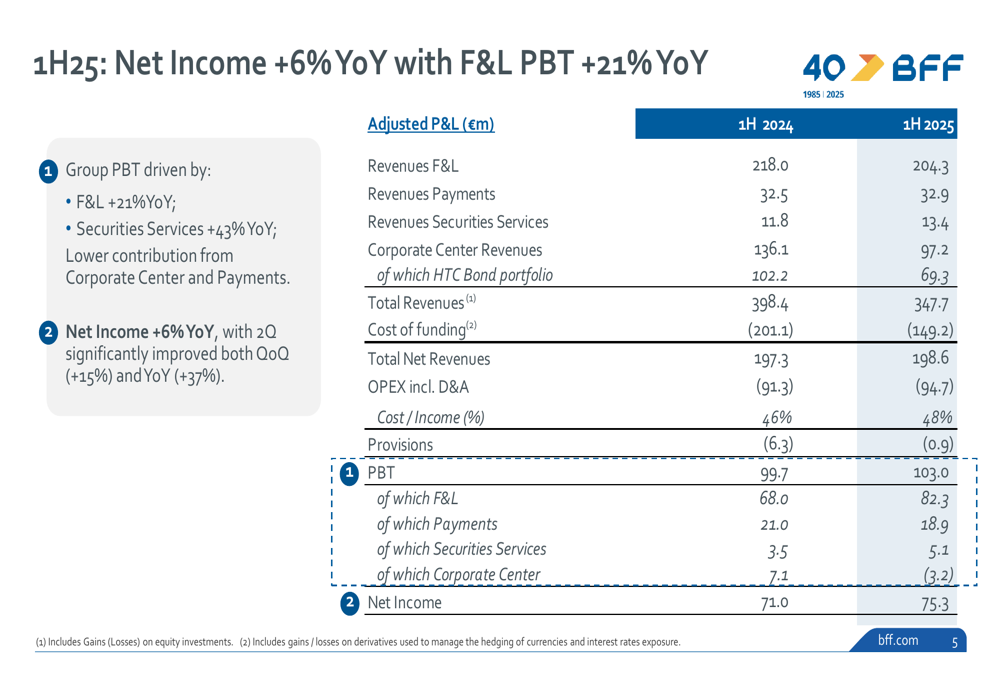

Em termos de rentabilidade, a demonstração de lucros e perdas ajustada do BFF mostra receitas líquidas totais de €198,6 milhões, ligeiramente acima dos €197,3 milhões no 1S de 2024. As despesas operacionais, incluindo depreciação e amortização, aumentaram 3,7% para €94,7 milhões, resultando em um índice de custo-receita de 48%, comparado a 46% no mesmo período do ano anterior.

A divisão detalhada de lucros e perdas é ilustrada no seguinte slide:

O segmento de Factoring e Empréstimos, que representa o negócio principal do BFF, mostrou desempenho resiliente apesar do ambiente de taxas de juros mais baixas. O rendimento bruto sobre empréstimos médios diminuiu para 6,8% de 7,6% no 1S de 2024, mas esse declínio foi significativamente menor que a redução na taxa de referência do BCE, indicando um spread melhorado.

A análise país por país mostra forte crescimento em mercados-chave, com volumes de empréstimos na Itália aumentando 17% em comparação anual e a Polônia mostrando um impressionante crescimento de 41%. A França também demonstrou expansão substancial com volumes aumentando 295% em comparação anual, embora partindo de uma base menor. A Espanha, no entanto, mostrou um declínio de 21% nos volumes.

O slide a seguir fornece uma divisão detalhada da carteira de empréstimos e volumes por país:

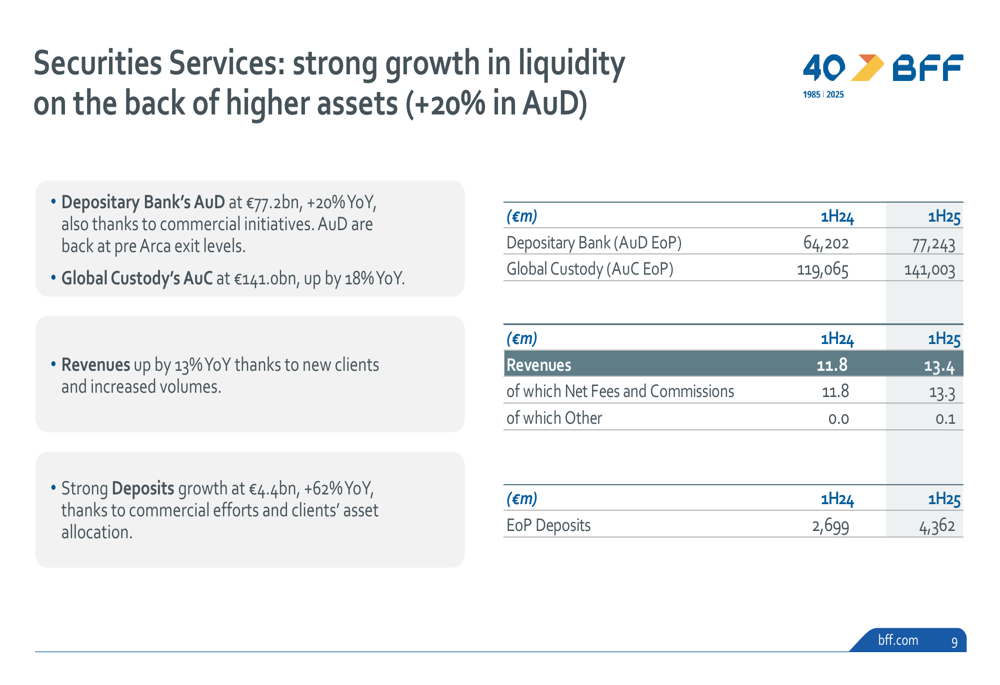

O segmento de Serviços de Valores Mobiliários demonstrou forte crescimento, com ativos sob depositário (AuD) aumentando 20% em comparação anual para €77,2 bilhões e ativos sob custódia (AuC) crescendo 18% para €141,0 bilhões. Isso se traduziu em um aumento de 13% nas receitas e um salto de 62% nos depósitos para €4,4 bilhões.

O desempenho do segmento de Serviços de Valores Mobiliários é ilustrado no seguinte slide:

Perfil de risco e posição de capital

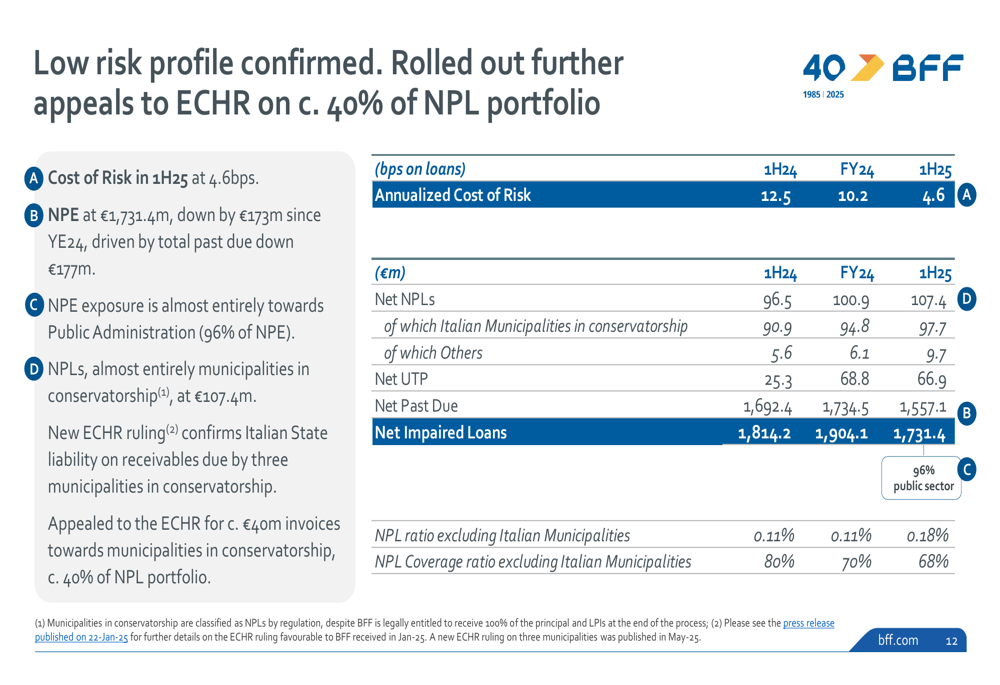

O BFF manteve seu baixo perfil de risco, com custo de risco anualizado no 1S de 2025 em apenas 4,6 pontos base. As exposições não performantes (NPE) diminuíram €173 milhões desde o final de 2024, com 96% das NPE sendo para entidades da Administração Pública.

O banco fez progressos significativos na redução de sua carteira de vencidos, com exposição total vencida reduzida em €177 milhões (-10%) em comparação a dezembro de 2024. O banco alcançou uma redução de 40% no estoque de vencidos de dezembro de 2024 e reduziu faturas em processo de contágio em €41 milhões (-12%) no primeiro semestre de 2025.

O slide a seguir ilustra o perfil de risco do banco:

A geração de capital permaneceu forte, com o índice CET1 atingindo 14,3%, representando 245 pontos base de geração de capital desde junho de 2024. O banco tem €114 milhões de capital excedente em comparação com sua meta de CET1 de 12% e €226 milhões de capital excedente versus os requisitos SREP de CET1.

Iniciativas estratégicas

O BFF destacou vários desenvolvimentos estratégicos durante a apresentação. O banco renovou seu contrato de TIC com a Nexi até 2032, garantindo continuidade tecnológica. As operações de captação de depósitos na Grécia tornaram-se totalmente operacionais a partir de julho de 2025, expandindo as fontes de financiamento do banco.

O banco também obteve decisões do Tribunal Europeu dos Direitos Humanos (TEDH) sobre mais três municípios em maio de 2025, o que poderia impactar positivamente sua carteira de empréstimos não performantes, aproximadamente 40% da qual está sujeita a recursos ao TEDH.

Declarações prospectivas

Olhando para o futuro, o BFF espera manter seu impulso positivo, com crescimento contínuo em seu negócio principal de Factoring e Empréstimos e nos segmentos de Serviços de Valores Mobiliários. O banco se concentrará em reduzir ainda mais sua carteira de vencidos e otimizar seus processos de cobrança.

Como observado por Massimiliano Bingeri, CEO do Grupo (citado no artigo de resultados): "Continuamos a entregar crescimento enquanto mantemos liquidez substancial." Esta declaração sublinha a abordagem equilibrada do banco para crescimento e gestão de riscos.

A forte posição de capital do banco, com €114 milhões de capital excedente acima de sua meta de dividendos, sugere potencial para retornos aprimorados aos acionistas, particularmente se o Banco da Itália remover as restrições à política de dividendos conforme antecipado.

Os resultados do 1S de 2025 do BFF demonstram a capacidade do banco de gerar crescimento sustentável enquanto mantém fortes índices de capital e um baixo perfil de risco, posicionando-o bem para o sucesso contínuo em seu nicho de mercado de financiamento da administração pública em toda a Europa.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: