Galípolo prega “vigilância” do BC do fim de 2025 a 2026 e defende manutenção da Selic

Introdução e contexto de mercado

A BioAtla Inc. (NASDAQ:BCAB), uma empresa de biotecnologia em fase clínica focada no desenvolvimento de Biologics Condicionalmente Ativos (CABs) para tratamento do câncer, apresentou sua mais recente atualização corporativa em 07.08.2025. Apesar de mostrar dados clínicos promissores em vários programas, a empresa continua enfrentando desafios financeiros significativos, com suas ações fechando a US$ 0,38 e mostrando movimento mínimo nas negociações de pré-mercado.

A inovadora tecnologia de plataforma CAB da empresa se diferencia através da ligação seletiva por pH que visa o microambiente tumoral ácido, potencialmente melhorando a eficácia enquanto reduz a toxicidade em comparação com terapias convencionais de anticorpos. Com mais de 500 patentes emitidas, a tecnologia proprietária da BioAtla busca resolver limitações dos tratamentos atuais contra o câncer.

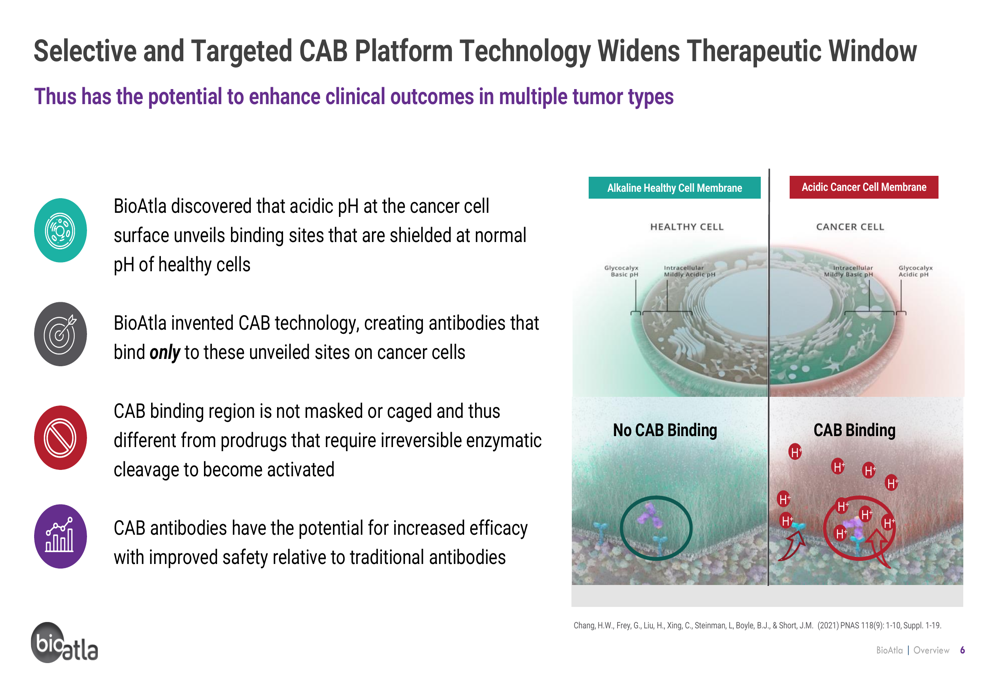

Como mostrado na seguinte ilustração da tecnologia da plataforma CAB, a abordagem da BioAtla aproveita o ambiente ácido das células cancerígenas para permitir a ligação seletiva:

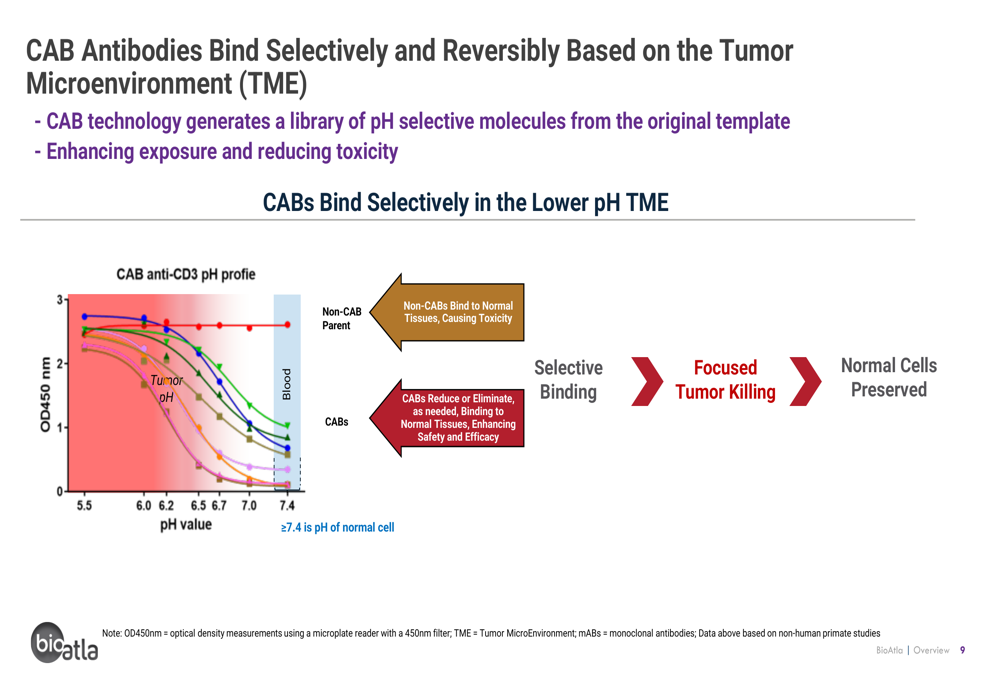

Este mecanismo de ligação seletiva é demonstrado ainda mais na seguinte visualização, mostrando como os anticorpos CAB se ligam seletivamente e reversivelmente com base no pH do microambiente tumoral:

Desempenho financeiro recente

A BioAtla reportou resultados financeiros melhores que o esperado no 1º tri de 2025, com um LPA de -US$ 0,26 superando a previsão de -US$ 0,39. Esta melhoria foi impulsionada por reduções significativas de custos, com despesas de P&D diminuindo para US$ 12,4 milhões de US$ 18,9 milhões no ano anterior, e despesas administrativas caindo ligeiramente para US$ 5,3 milhões de US$ 5,6 milhões.

Apesar dessas melhorias, as ações da empresa despencaram 74,87% nos últimos seis meses, com uma capitalização de mercado atual de apenas US$ 27,7 milhões. A desconexão entre dados clínicos promissores e desempenho de mercado destaca as preocupações dos investidores sobre a sustentabilidade financeira de longo prazo e o posicionamento competitivo da empresa.

Em 31.03.2025, a BioAtla reportou caixa e equivalentes de caixa de US$ 32,4 milhões, embora a apresentação de agosto não tenha fornecido uma posição de caixa atualizada, levantando questões sobre o atual fluxo financeiro da empresa.

Destaques do programa clínico

A apresentação da BioAtla destacou o progresso em vários programas clínicos, com foco particular em três candidatos principais: BA3182, Mecbotamab vedotin e Ozuriftamab vedotin.

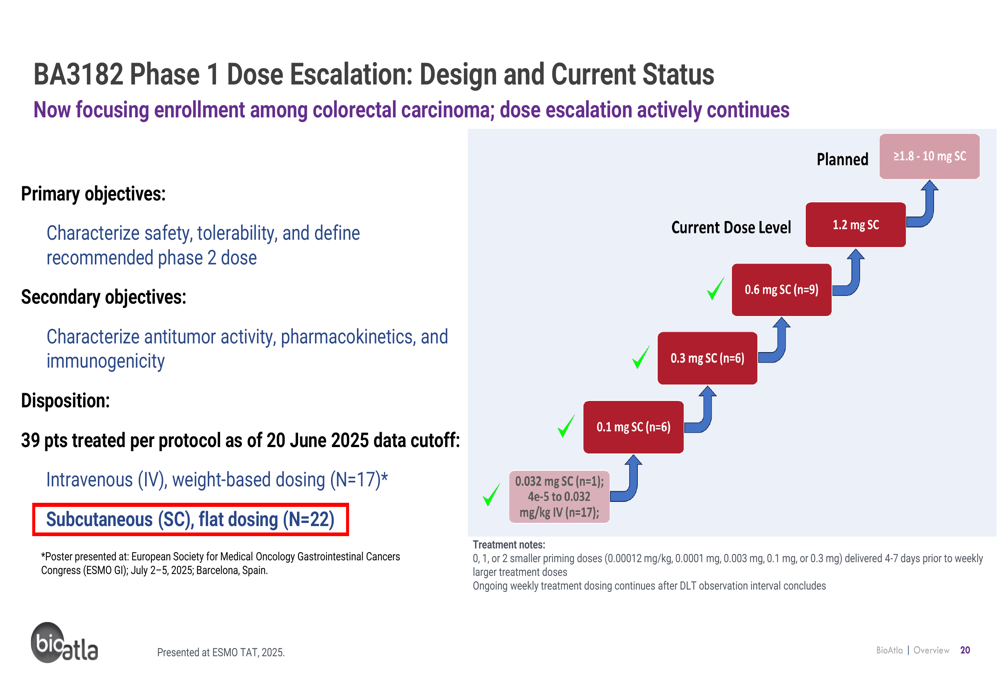

O BA3182, um biológico condicionalmente ativo duplo visando EpCAM e CD3, está mostrando resultados iniciais promissores em adenocarcinomas. O estudo de escalonamento de dose da Fase 1 recrutou 39 pacientes até 20.06.2025, com eventos adversos geralmente gerenciáveis e evidências de redução tumoral em vários tipos de câncer.

O gráfico a seguir ilustra o design e status atual do escalonamento de dose da Fase 1 do BA3182:

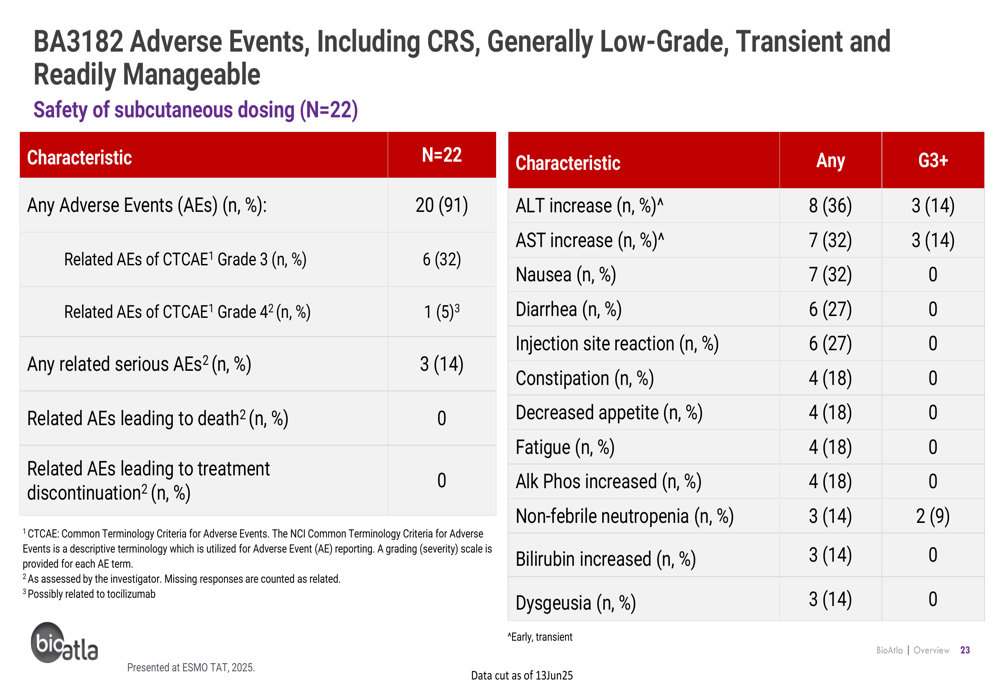

Os dados de segurança para o BA3182 indicam que os eventos adversos relacionados foram geralmente de baixo grau, transitórios e facilmente gerenciáveis, sem mortes relacionadas ao tratamento reportadas:

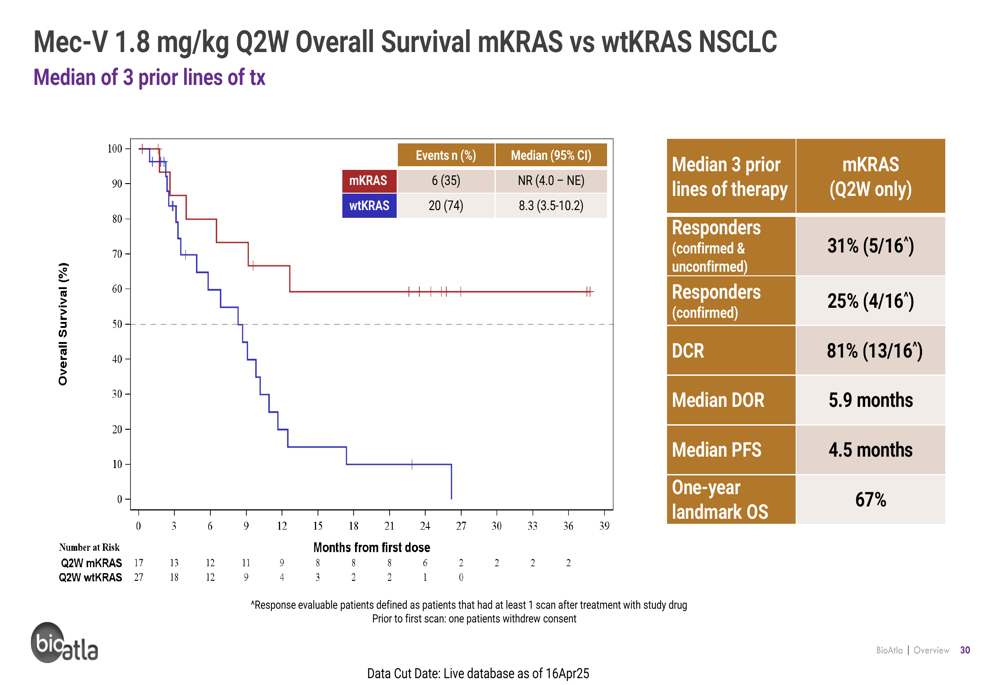

O Mecbotamab vedotin (Mec-V), um CAB-AXL-ADC, demonstrou dados de sobrevivência particularmente impressionantes em câncer de pulmão de células não pequenas (NSCLC) com KRAS mutado (mKRAS). A seguinte curva de Kaplan-Meier mostra a sobrevivência global comparando pacientes com mKRAS e KRAS tipo selvagem:

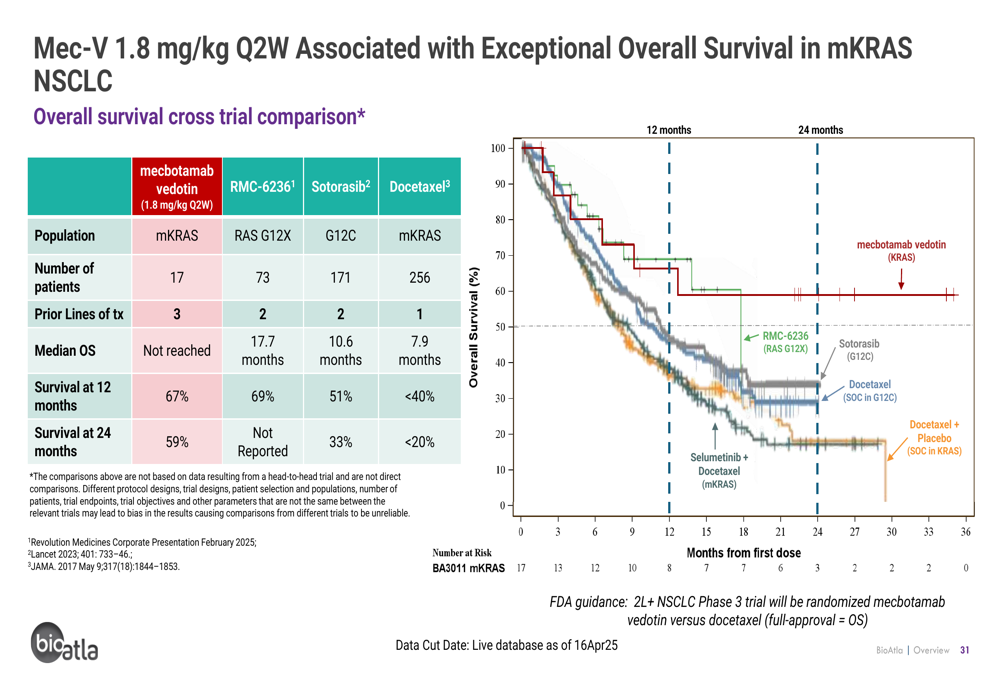

Quando comparado a outros tratamentos para NSCLC mKRAS, o Mec-V mostra taxas de sobrevivência competitivas ou superiores, como ilustrado nesta análise comparativa:

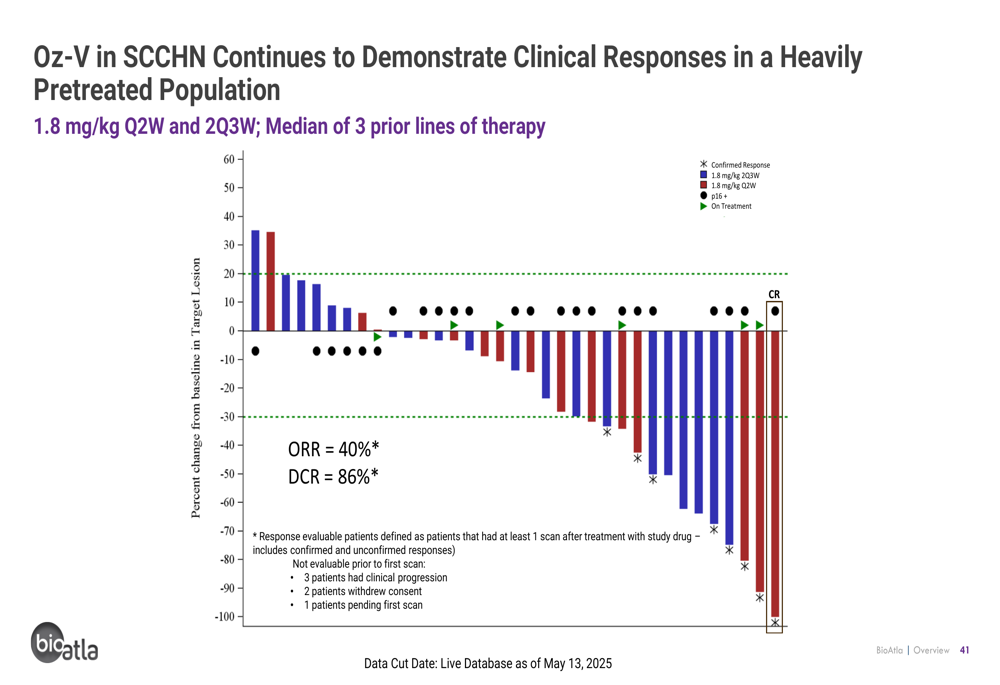

O Ozuriftamab vedotin (Oz-V), um CAB-ROR2-ADC visando carcinoma de células escamosas orofaríngeas (OPSCC) HPV-positivo, também mostrou respostas clínicas encorajadoras em pacientes intensamente pré-tratados:

Iniciativas estratégicas e catalisadores futuros

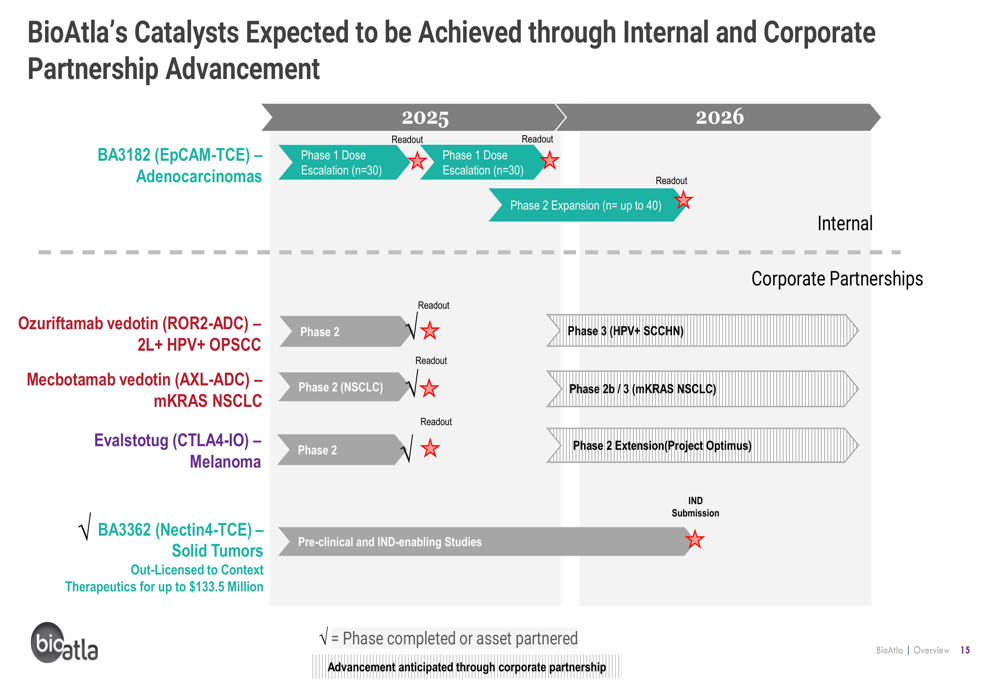

A apresentação da BioAtla delineou vários catalisadores e marcos futuros em seu pipeline, fornecendo um roteiro para potenciais eventos de criação de valor até 2026:

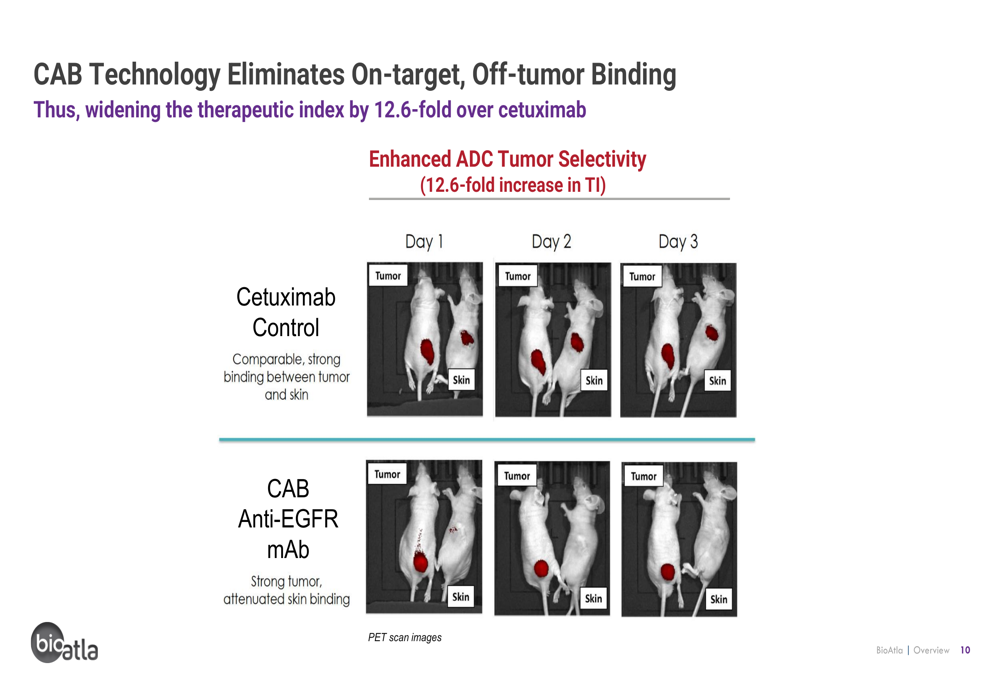

A empresa está posicionando sua plataforma CAB como tendo vantagens-chave sobre abordagens convencionais de anticorpos e pró-fármacos, incluindo ligação condicional e reversível que aumenta a eficácia enquanto melhora a segurança. Esta tecnologia permite à BioAtla atingir alvos de câncer anteriormente "não-medicáveis" devido a preocupações com toxicidade.

Uma demonstração convincente desta vantagem é mostrada na seguinte comparação de exame PET, ilustrando como a tecnologia CAB elimina a ligação fora do tumor:

Posicionamento competitivo e oportunidades de mercado

A BioAtla está visando oportunidades de mercado significativas com seus programas principais. Para o Mecbotamab vedotin, a empresa está focando em NSCLC mKRAS, que representa aproximadamente 30% de todos os pacientes com NSCLC. A apresentação destacou taxas de resposta competitivas em comparação com outros tratamentos nesta indicação.

Para o Ozuriftamab vedotin, a BioAtla está posicionando o medicamento como potencialmente o primeiro tratamento aprovado especificamente para OPSCC HPV+, com um valor de mercado mundial estimado em aproximadamente US$ 1 bilhão. A empresa também observou a potencial expansão para outros tumores sólidos HPV+, representando um mercado avaliado em mais de US$ 7 bilhões.

No entanto, como observado na recente teleconferência de resultados, a BioAtla enfrenta pressões competitivas significativas, particularmente de novos inibidores de KRAS entrando no mercado.

Perspectivas e desafios

Embora os dados clínicos da BioAtla pareçam promissores, a empresa enfrenta vários desafios que podem explicar o desempenho fraco de suas ações. Prejuízos líquidos contínuos e queima de caixa continuam sendo preocupações, com a perspectiva financeira da empresa sugerindo perdas contínuas até 2025. As previsões de LPA futuro projetam -US$ 0,23 para o 2º tri de 2025 e -US$ 1,13 para o ano fiscal de 2025.

Durante a recente teleconferência de resultados, o CEO Dr. Jay Short enfatizou os resultados dos pacientes, afirmando: "Continuamos a observar múltiplos pacientes alcançando redução tumoral e tolerando a terapia por muitos meses sem progressão." O Diretor Médico Dr. Eric Sievers acrescentou: "A sobrevivência global é o resultado final aqui", destacando o foco da empresa em endpoints clínicos significativos.

A estratégia da empresa parece focada em avançar seus programas clínicos enquanto busca iniciativas de redução de custos e potenciais parcerias. No entanto, os investidores provavelmente precisarão ver um sucesso clínico mais definitivo e um caminho mais claro para a comercialização antes de recuperar a confiança nas perspectivas de longo prazo da BioAtla.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: