Bitcoin caminha para primeira queda de outubro desde 2018, encerrando sequência de 7 anos

O Bank Rakyat Indonesia (IDX:BBRI) apresentou sua atualização financeira do primeiro semestre de 2025 em 31 de julho, demonstrando forte crescimento nas plataformas digitais em meio a condições econômicas desafiadoras que impactaram a rentabilidade do banco.

Resumo Executivo

O Bank Rakyat Indonesia reportou resultados mistos para o 2º tri de 2025, com receita superando as previsões em 4,76% atingindo 51,25 trilhões de rúpias, enquanto o lucro líquido caiu 11,2% na comparação anual. O preço das ações do banco subiu 1,79% após o anúncio dos resultados, fechando em 3.910 rúpias, refletindo a confiança dos investidores na estratégia de longo prazo da empresa, apesar dos desafios de curto prazo.

A apresentação destacou o foco contínuo do BRI na transformação digital, com crescimento significativo em seus canais digitais, junto com iniciativas estratégicas voltadas para melhorar a qualidade dos ativos e fortalecer sua franquia de captação. A administração enfatizou uma mudança deliberada em direção a um crescimento mais saudável e sustentável, particularmente no segmento de microcrédito, onde o banco historicamente domina.

Contexto de Mercado e Perspectiva Econômica

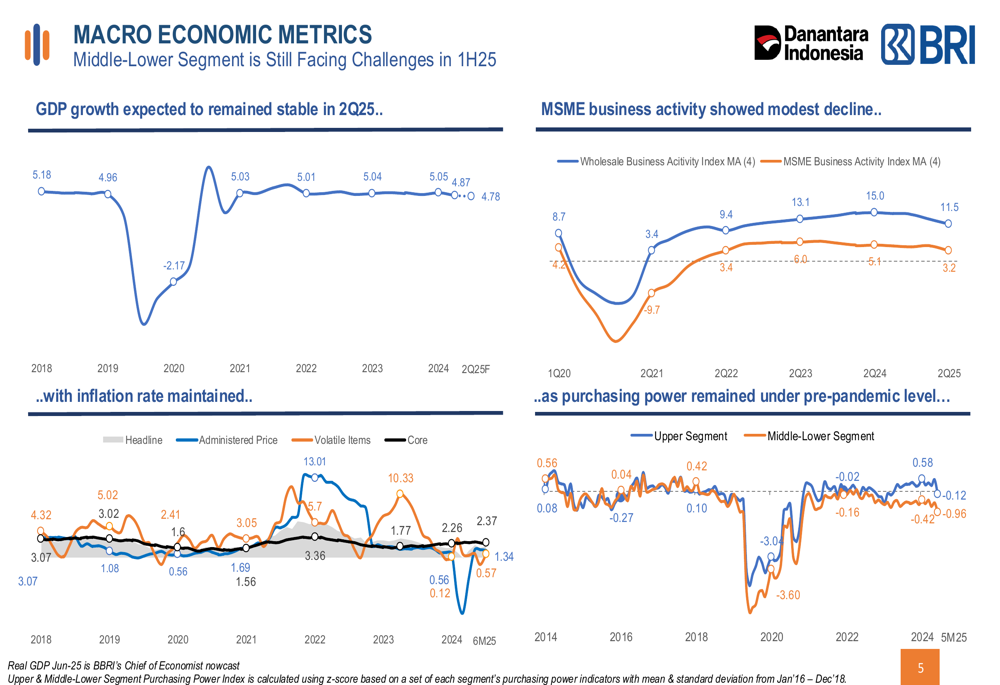

A apresentação do BRI forneceu uma visão abrangente do cenário econômico da Indonésia, observando que o crescimento do PIB deve permanecer estável em 4,78% no 2º tri de 2025, enquanto a inflação tem sido mantida em níveis administráveis. No entanto, o banco destacou que o poder de compra, particularmente no segmento médio-baixo, permanece abaixo dos níveis pré-pandemia, criando desafios para a base principal de clientes do banco.

Como mostrado no seguinte gráfico de tendências de crescimento do PIB e inflação:

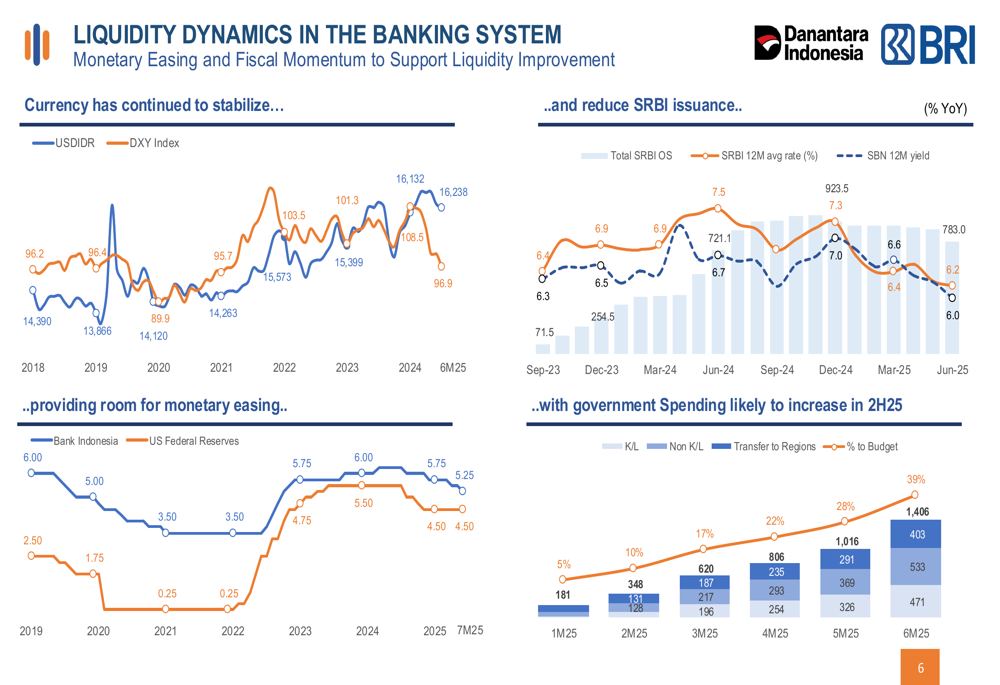

O banco observou que as condições de liquidez no sistema bancário da Indonésia devem melhorar no segundo semestre de 2025, apoiadas pelo afrouxamento monetário e aumento dos gastos governamentais. A estabilidade da moeda também foi mantida, criando um ambiente mais favorável para as operações bancárias.

O gráfico a seguir ilustra essa dinâmica de liquidez:

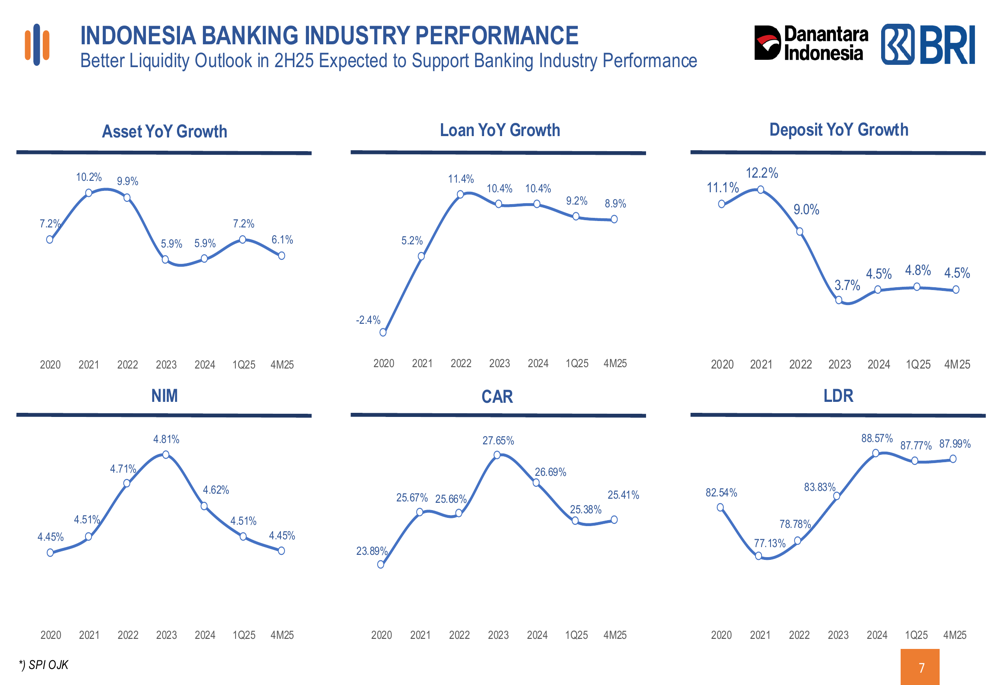

No âmbito mais amplo do setor bancário, o BRI observou que o crescimento dos empréstimos atingiu 8,9% na comparação anual até abril de 2025, enquanto o crescimento dos depósitos foi mais modesto, em 4,5%, refletindo condições de liquidez mais apertadas que persistiram durante o primeiro semestre do ano.

As seguintes métricas de desempenho do setor fornecem contexto para os próprios resultados do BRI:

Destaques do Desempenho Trimestral

Embora a apresentação tenha se concentrado principalmente em iniciativas estratégicas em vez de resultados trimestrais detalhados, o relatório de lucros que a acompanha revelou que o BRI alcançou receita de 51,25 trilhões de rúpias no 2º tri, superando as previsões de 48,92 trilhões. No entanto, o lucro líquido diminuiu 11,2% na comparação anual, refletindo o ambiente econômico desafiador e a pressão sobre as margens.

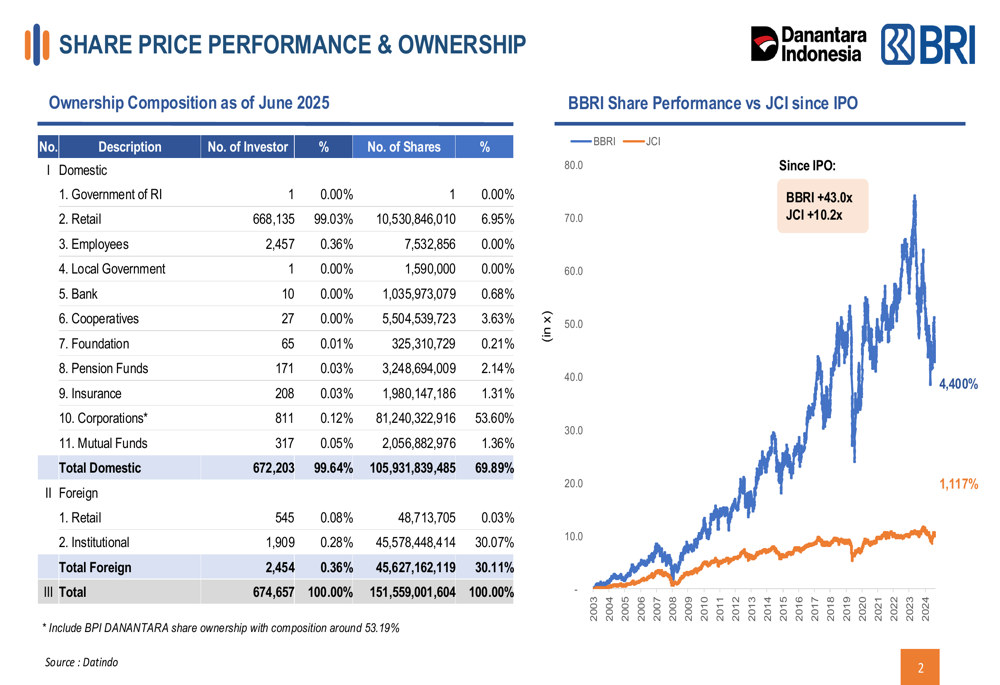

As ações do banco mostraram um desempenho notável de longo prazo, superando significativamente o mercado mais amplo. Como ilustrado no gráfico a seguir, as ações BBRI aumentaram 4.400% desde seu IPO, em comparação com o ganho de 1.117% do Índice Composto de Jacarta no mesmo período:

A estrutura de propriedade permanece predominantemente doméstica, com 99,64% dos investidores sendo indonésios, detendo 69,89% do total de ações. Investidores estrangeiros, embora representem apenas 0,36% da base de investidores, detêm 30,11% das ações, indicando significativo investimento institucional estrangeiro.

Iniciativas Estratégicas

O BRI delineou uma estratégia abrangente focada na transformação de sua franquia de captação e na reformulação de seu modelo de negócios principal. O banco está particularmente focado no fortalecimento da gestão de riscos, no aprimoramento das competências dos oficiais de crédito e na melhoria da eficiência operacional.

A estrutura estratégica do banco está organizada em torno de três pilares principais:

Para abordar preocupações com a qualidade dos ativos, o BRI implementou várias iniciativas destinadas a fortalecer a disciplina de crédito e reduzir empréstimos inadimplentes. Estas incluem o aprimoramento das competências dos oficiais de crédito, redesenho de funções organizacionais, melhoria das operações com facilitadores digitais e fortalecimento da gestão de riscos.

O slide a seguir detalha essas iniciativas:

Durante a teleconferência de resultados, a administração reconheceu a desaceleração deliberada dos empréstimos na PNM (Permodalan Nasional Madani), onde o custo de crédito permanece elevado. A CFO Vivi enfatizou que "este ano, o foco das iniciativas está mais na capacidade do capital humano", destacando o foco do banco em construir uma base mais forte para o crescimento sustentável.

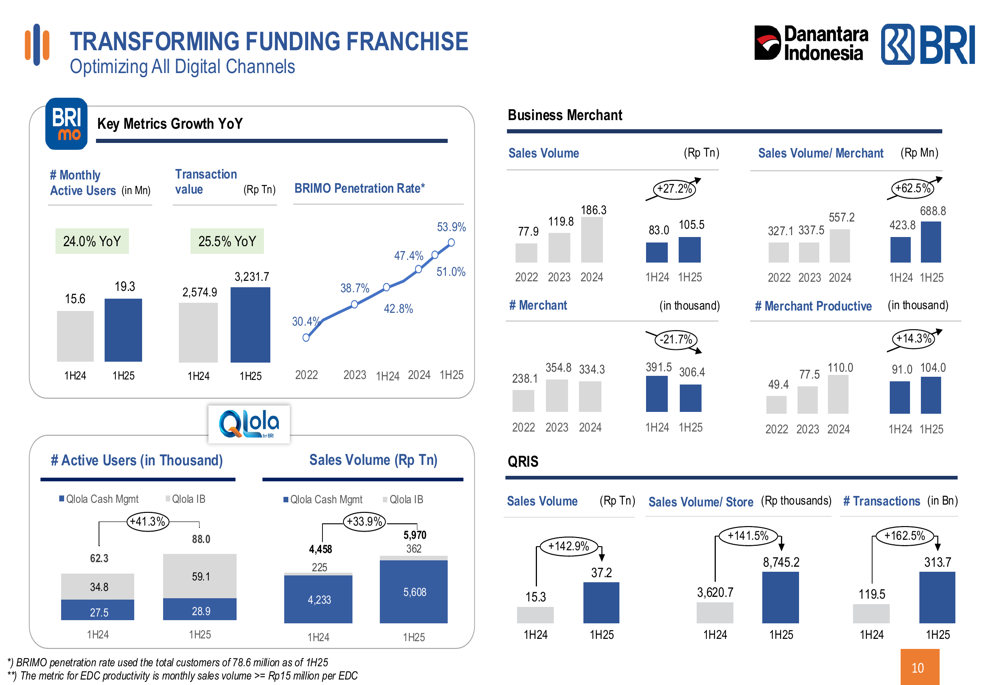

Progresso da Transformação Digital

Um destaque importante da apresentação do BRI foi o forte desempenho de seus canais digitais, que continuam mostrando crescimento robusto apesar dos ventos contrários econômicos. A plataforma de mobile banking do banco, Brimo, alcançou 19,3 milhões de usuários ativos, representando crescimento de 24% na comparação anual, enquanto o valor das transações aumentou 25,5% para 3.231,7 trilhões de rúpias.

O negócio de comerciantes do banco também mostrou resultados impressionantes, com volume de vendas crescendo 27,2% na comparação anual para 105,5 trilhões de rúpias, enquanto as vendas por loja aumentaram 141,5% para 8.745,2 mil rúpias.

O gráfico a seguir ilustra esse crescimento digital:

Este desempenho digital alinha-se com o foco estratégico do banco na transformação de sua franquia de captação, otimizando todos os canais digitais, o que a administração vê como crítico para o crescimento futuro e eficiência.

Declarações Prospectivas

Olhando para o futuro, o BRI forneceu orientação para crescimento de empréstimos entre 7-9%, embora as expectativas da administração tendam para o limite inferior desse intervalo. A margem de juros líquida está projetada entre 7,3-7,7%, enquanto os empréstimos inadimplentes devem ficar em torno de 3% ou ligeiramente acima.

O segmento de microcrédito, tradicionalmente o ponto forte do BRI, deve crescer modestamente entre 0-1% em 2025, refletindo a abordagem mais cautelosa do banco no ambiente econômico atual. Durante a teleconferência de resultados, Ahmad, Diretor de Micro, expressou confiança de que "o segmento micro ainda tem espaço para crescer positivamente no futuro", apesar dos desafios de curto prazo.

A administração enfatizou que o foco para o restante de 2025 será melhorar a qualidade dos ativos, aprimorar as capacidades digitais e posicionar o banco para um crescimento mais forte quando as condições econômicas melhorarem. A desaceleração deliberada em certos segmentos de empréstimos reflete uma mudança estratégica em direção a um crescimento mais saudável e sustentável, em vez de buscar volume às custas da qualidade.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: