Estas ações com +73% de alta estão deixando Apple e Microsoft para trás

Introdução e contexto de mercado

A Clariane SE (EPA:CLARI) divulgou seus resultados do primeiro semestre de 2025 em 30 de julho, mostrando desempenho misto, já que a empresa concluiu seu plano de reestruturação financeira seis meses antes do cronograma previsto. Apesar de reportar um sólido crescimento orgânico de receita de 4,8%, as ações da empresa caíram 13,56% para €4,40 após o anúncio, refletindo preocupações dos investidores com a queda na lucratividade e na geração de fluxo de caixa.

A prestadora de serviços de saúde europeia, que opera em seis países, alcançou uma redução significativa de alavancagem através de seu programa de desinvestimento de €1 bilhão, mas viu seu EBITDA cair 4,1% em comparação com o mesmo período do ano anterior. A empresa manteve suas perspectivas para o ano inteiro apesar do desafiador primeiro semestre, esperando um desempenho melhorado no segundo semestre de 2025.

Destaques do desempenho financeiro

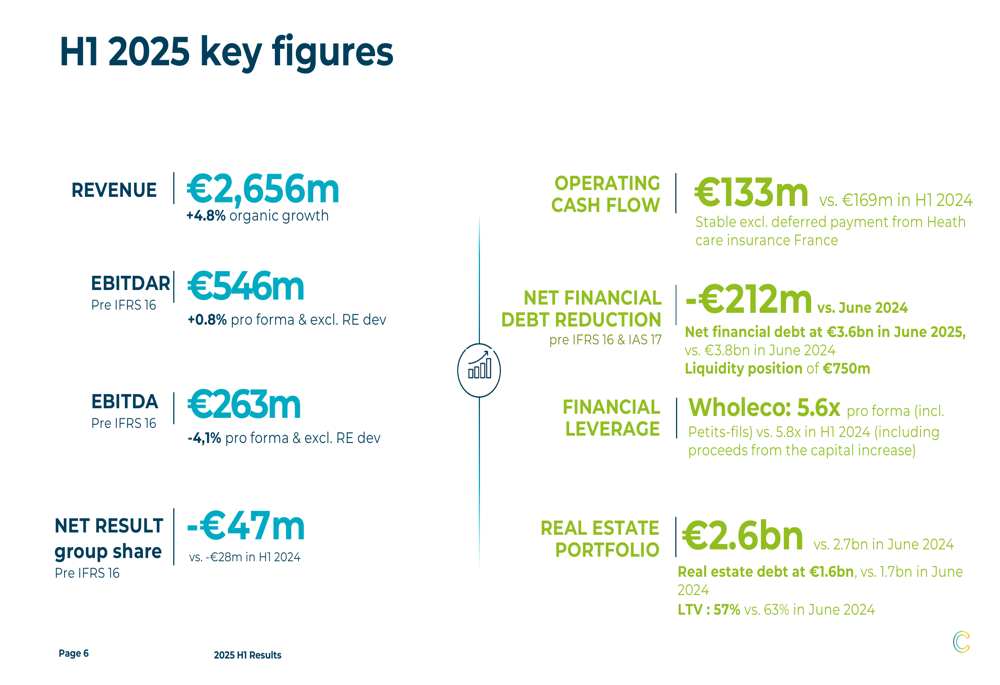

A Clariane reportou uma receita de €2.656 milhões no primeiro semestre de 2025, representando um crescimento orgânico de 4,8% apesar de um ambiente operacional desafiador. No entanto, os indicadores de lucratividade mostraram pressão, com o EBITDA caindo para €263 milhões, uma redução de 4,1% em base pro forma, excluindo o desenvolvimento imobiliário.

Como mostrado no seguinte resumo dos principais números financeiros:

O resultado líquido (participação do grupo) deteriorou-se para -€47 milhões em comparação com -€28 milhões no primeiro semestre de 2024. O fluxo de caixa operacional também diminuiu para €133 milhões, contra €169 milhões no período do ano anterior. A administração atribuiu isso parcialmente a pagamentos diferidos relacionados à publicação tardia da tarifa de 2025 para Cuidados Especializados na França, observando que, ajustado por esse fator, o fluxo de caixa operacional teria permanecido estável.

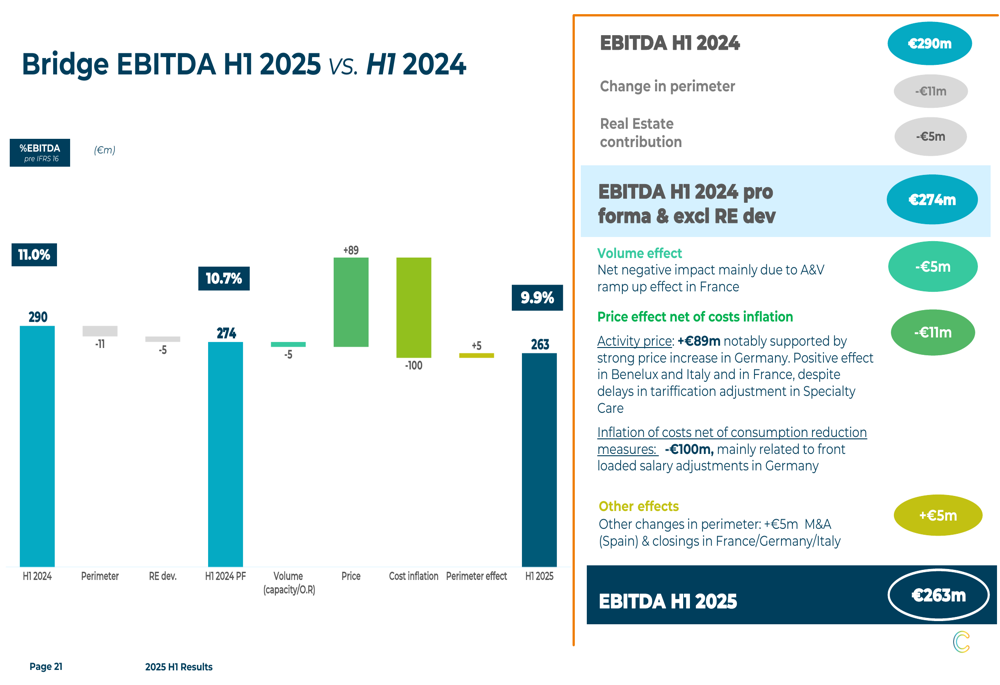

A análise bridge abaixo ilustra os principais fatores que afetam o desempenho do EBITDA:

Iniciativas estratégicas

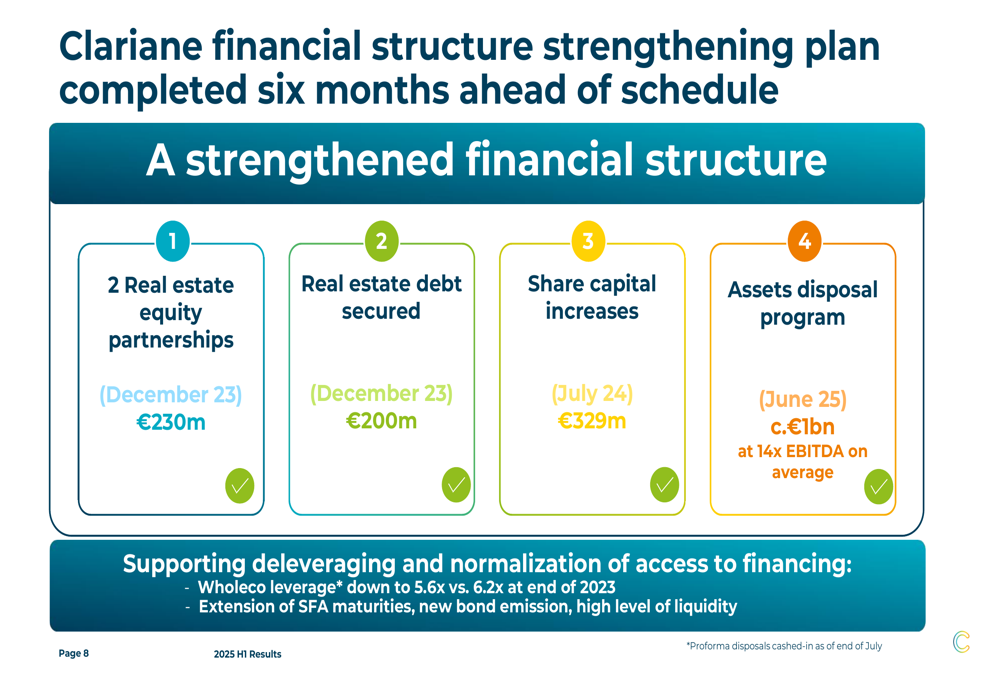

O ponto central da estratégia da Clariane tem sido seu plano abrangente de fortalecimento da estrutura financeira, que a empresa concluiu antes do previsto. O plano consistiu em quatro componentes principais, incluindo parcerias imobiliárias, dívida garantida, aumentos de capital e um programa significativo de desinvestimento de ativos.

O gráfico a seguir descreve os elementos-chave desta reestruturação financeira:

O programa de desinvestimento de €1 bilhão foi executado a um múltiplo médio de 14x EBITDA, com aproximadamente 60% alcançado através da venda de empresas operacionais. Uma transação notável foi a alienação da Petits-fils, uma rede francesa de cuidados domiciliares, por um valor empresarial de €345 milhões.

O plano de desinvestimento ajudou a reduzir o índice de alavancagem da dívida da Clariane de 6,2x em dezembro de 2023 para 5,6x em junho de 2025, com o índice loan-to-value sobre ativos imobiliários melhorando para 57% em comparação com 63% um ano antes.

Desempenho regional

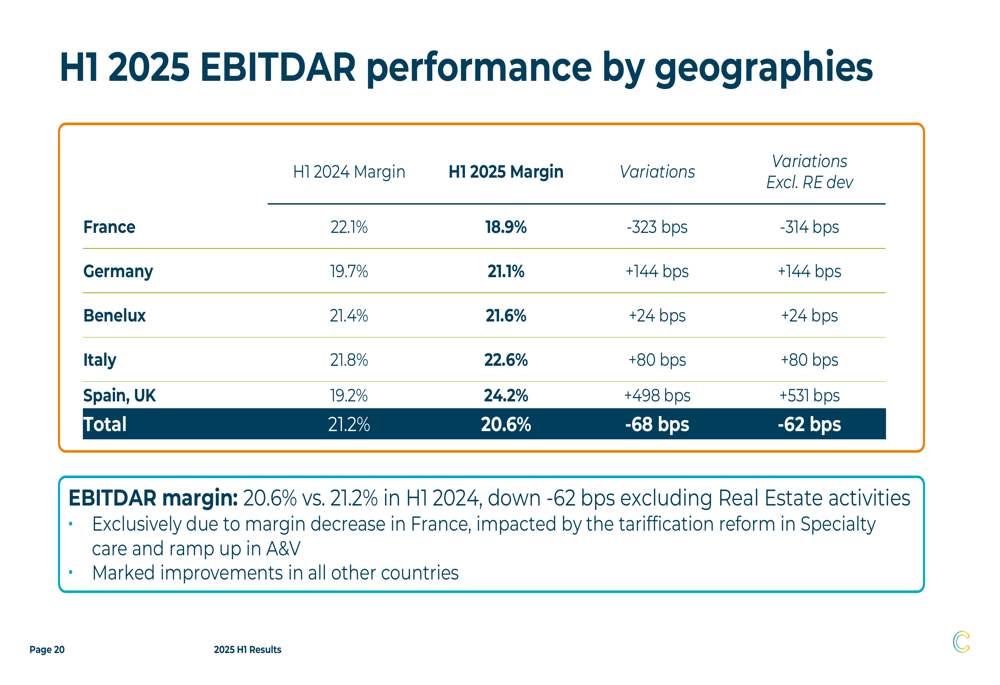

O desempenho operacional da Clariane variou significativamente por região geográfica, com a França experimentando pressão nas margens, enquanto outras regiões mostraram melhoria. O segmento de cuidados de longo prazo da empresa, que representa a maior parte da receita, entregou um crescimento orgânico de 5,4%.

A tabela a seguir detalha o desempenho do EBITDAR em toda a presença geográfica da Clariane:

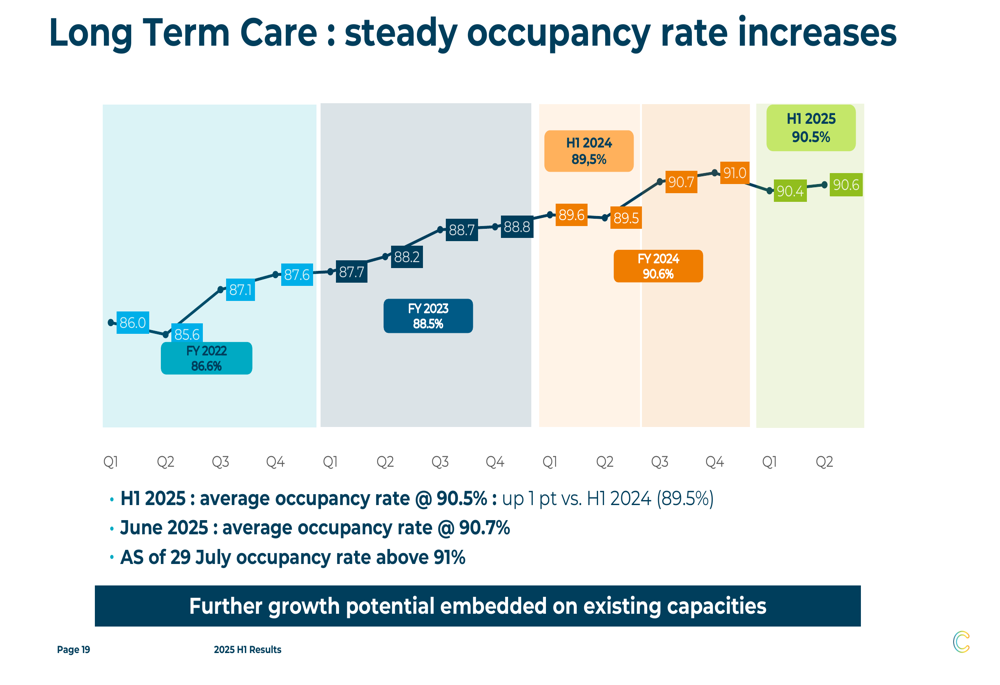

Um ponto positivo nas métricas operacionais foi a melhoria constante nas taxas de ocupação, que atingiram 90,5% no primeiro semestre de 2025, um aumento de 1 ponto percentual em relação ao primeiro semestre de 2024. A empresa relatou que a ocupação continuou a melhorar, excedendo 91% no final de julho.

A tendência nas taxas de ocupação é ilustrada neste gráfico:

Refinanciamento da dívida e liquidez

Além dos desinvestimentos de ativos, a Clariane reestruturou significativamente seu perfil de dívida. A empresa emitiu com sucesso um título não garantido de €400 milhões com vencimento de 5 anos e um cupom anual de 7,875%. Esta emissão atraiu interesse substancial dos investidores, com um livro de ordens excedendo €1,2 bilhão, representando uma taxa de subscrição superior a 3 vezes.

A empresa também alterou e estendeu sua linha de crédito sindicalizada, originalmente com vencimento em maio de 2026, para um novo vencimento em maio de 2029. Isso inclui um empréstimo a prazo de €300 milhões e uma linha de crédito rotativo de €325 milhões, junto com uma nova linha de crédito imobiliário de €150 milhões.

Essas atividades de refinanciamento estenderam o perfil de vencimento da dívida da Clariane e fortaleceram sua posição de liquidez, que era de €750 milhões em 30 de junho de 2025.

Portfólio imobiliário

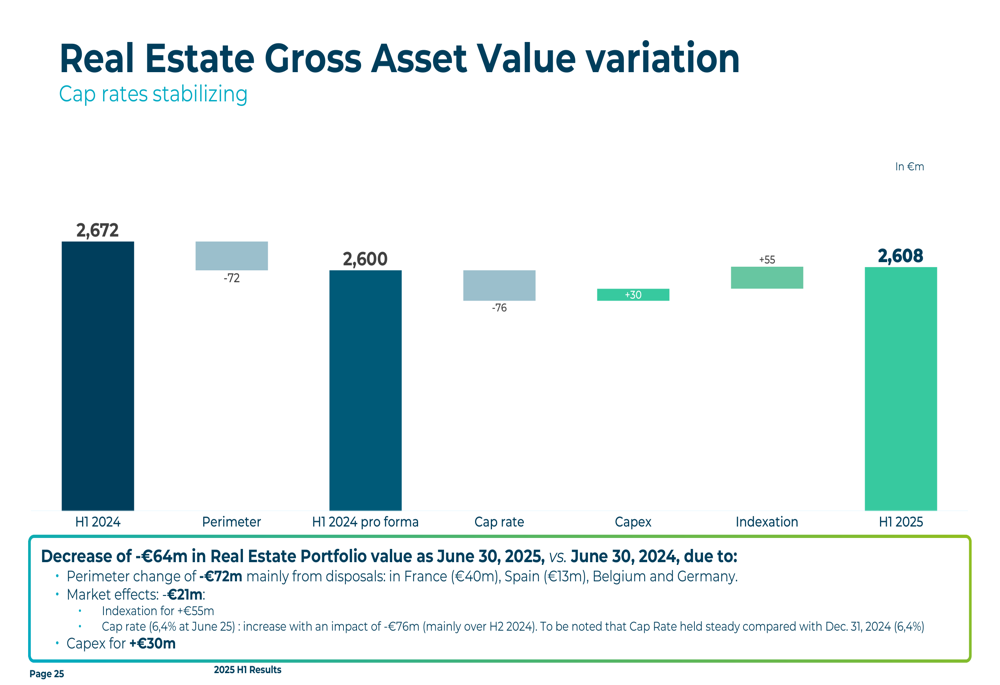

O portfólio imobiliário próprio da Clariane foi avaliado em €2,6 bilhões em 30 de junho de 2025, uma ligeira diminuição em relação aos €2,7 bilhões do ano anterior. A mudança no valor foi principalmente devido a desinvestimentos, parcialmente compensados por indexação e despesas de capital.

O gráfico a seguir detalha as mudanças no valor do portfólio imobiliário:

Perspectivas e orientação futura

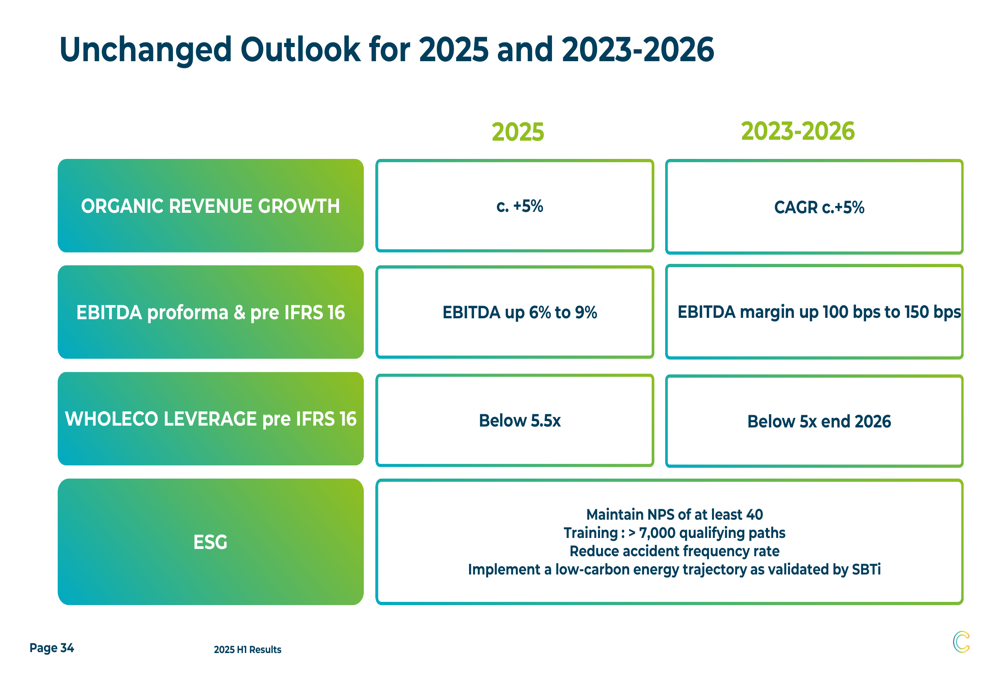

Apesar dos desafios no primeiro semestre, a Clariane manteve suas perspectivas para 2025 e suas metas de médio prazo para 2023-2026. A empresa espera aproximadamente 5% de crescimento orgânico da receita para o ano completo de 2025, com crescimento do EBITDA de 6-9%.

A administração antecipa um desempenho melhorado no segundo semestre de 2025, impulsionado por:

- Aumentos de volume em todas as geografias

- Efeitos de ano completo dos aumentos de preços obtidos no primeiro semestre

- Gestão ativa do mix de casos em Cuidados Especializados na França

- Iniciativas de redução de custos após o plano de desinvestimento

A perspectiva inalterada da empresa é resumida no slide a seguir:

Conclusão

Os resultados do primeiro semestre de 2025 da Clariane apresentam um quadro misto de uma empresa que executou com sucesso sua estratégia de reestruturação financeira, mas continua enfrentando desafios operacionais, particularmente em suas operações francesas. A significativa reação do mercado sugere que os investidores permanecem cautelosos quanto à capacidade da empresa de cumprir sua promessa de melhoria no segundo semestre e atingir as metas do ano completo.

Embora a conclusão do programa de desinvestimento de €1 bilhão antes do cronograma represente uma vitória estratégica, o declínio no EBITDA e na geração de fluxo de caixa destaca os desafios operacionais que permanecem. A capacidade da empresa de aproveitar sua posição financeira fortalecida para impulsionar melhorias operacionais será crítica para restaurar a confiança dos investidores nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: