MDNE3: Moura Dubeux bate consenso de receita e lucro no 2T25; rali continua?

Introdução e contexto de mercado

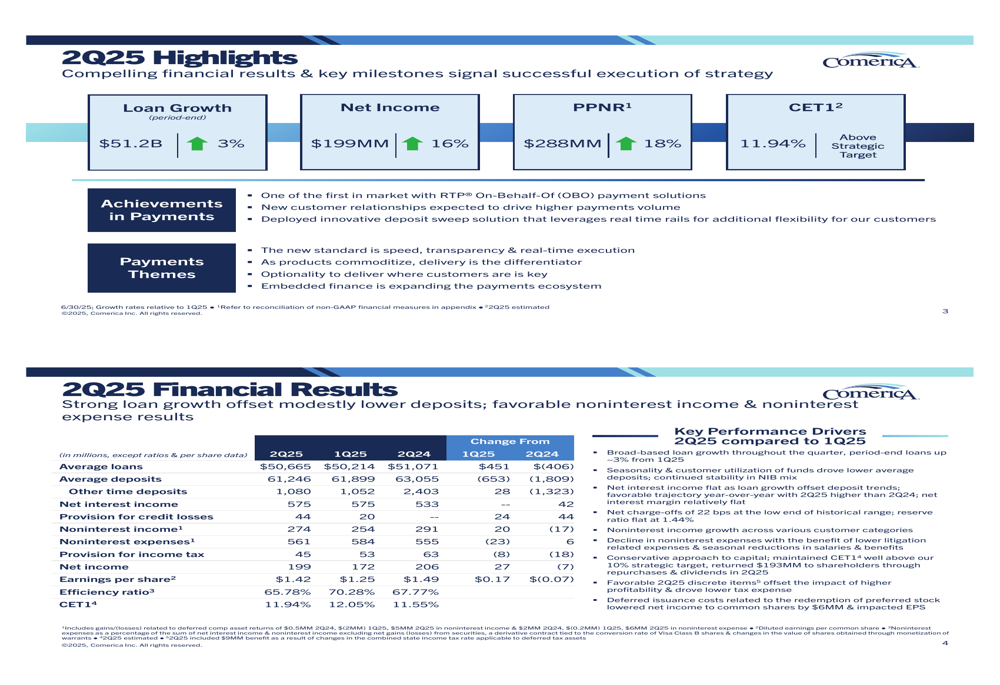

A Comerica Inc . (Nova York:NYSE:CMA) apresentou seus resultados financeiros do segundo trimestre de 2025 mostrando melhoria significativa em relação ao trimestre anterior, com o lucro líquido subindo 16% e o crescimento de empréstimos acelerando para 3%. O banco reportou lucro por ação de US$ 1,42, uma melhoria substancial em comparação aos US$ 1,25 reportados no 1º tri de 2025. As ações da Comerica fecharam a US$ 62,42 em 17.07.2025, com alta de 2,09% antes da apresentação, refletindo um sentimento positivo do mercado.

Os resultados demonstram a capacidade da Comerica de navegar no ambiente econômico atual enquanto se posiciona para os cortes de taxa de juros previstos. O banco destacou seu status de primeiro a lançar soluções de pagamento RTP® On-Behalf-Of e a implantação de uma solução inovadora de varredura de depósitos como vantagens competitivas no cenário em evolução dos serviços financeiros.

Destaques do desempenho trimestral

A Comerica reportou lucro líquido de US$ 199 milhões para o 2º tri de 2025, representando um aumento de 16%, enquanto a receita líquida pré-provisão (PPNR) cresceu 18% para US$ 288 milhões. O banco manteve uma receita líquida de juros estável de US$ 575 milhões, idêntica ao trimestre anterior, apesar de enfrentar ventos contrários da cessação do BSBY que impactou negativamente o NII em US$ 5 milhões.

Como mostrado na seguinte visão financeira abrangente, a Comerica alcançou um índice de eficiência de 65,78% enquanto mantinha fortes níveis de capital com um índice CET1 de 11,94%, bem acima de sua meta estratégica:

O lucro por ação do banco de US$ 1,42 representa uma melhoria significativa em relação aos US$ 1,25 reportados no 1º tri de 2025, demonstrando impulso nas operações comerciais principais da Comerica. Os retornos de capital aos acionistas atingiram US$ 193 milhões durante o trimestre, destacando o compromisso do banco em entregar valor aos acionistas.

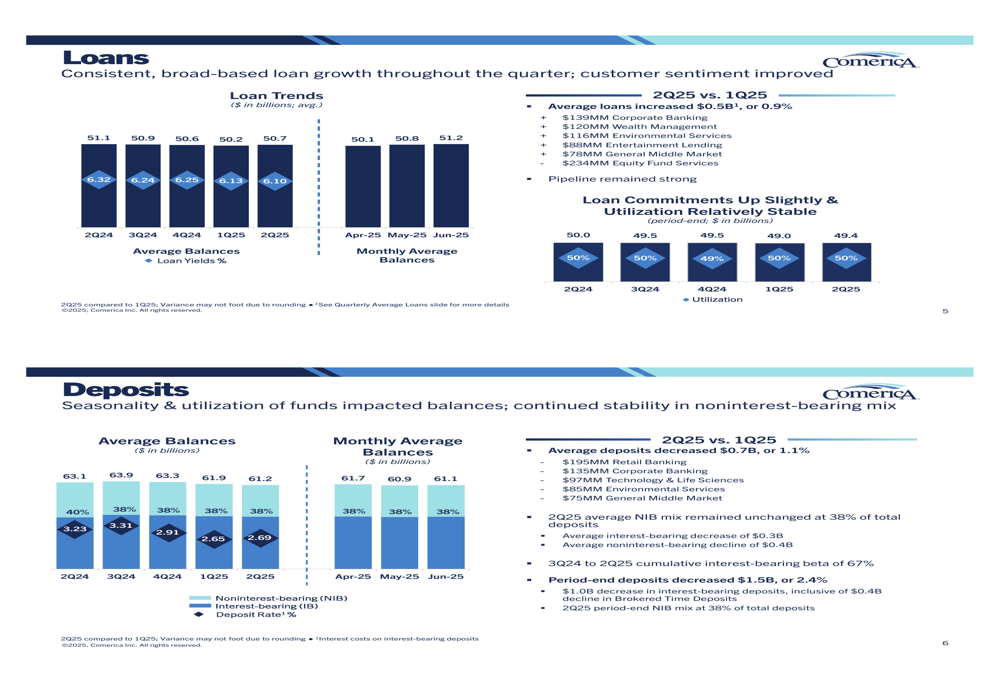

Tendências de empréstimos e depósitos

A Comerica reportou crescimento consistente e amplo de empréstimos durante o trimestre, com empréstimos médios aumentando em US$ 0,5 bilhão para US$ 50,7 bilhões. O crescimento foi particularmente forte em Corporate Banking, Wealth Management, Environmental Services, Entertainment Lending, General Middle Market e Equity Fund Services. O banco observou um sentimento melhorado dos clientes e manteve um forte pipeline de empréstimos com utilização estável de compromissos em aproximadamente 50%.

O gráfico a seguir ilustra o desempenho de empréstimos e depósitos do banco durante o trimestre:

No lado dos depósitos, a Comerica enfrentou alguns desafios, com depósitos médios diminuindo em US$ 0,7 bilhão, e depósitos de fim de período caindo US$ 1,5 bilhão ou 2,4%. No entanto, o banco manteve uma mistura estável de depósitos não remunerados em 38%, uma métrica importante para controlar os custos de financiamento. A administração atribuiu o declínio dos depósitos à sazonalidade normal e à utilização de fundos pelos clientes.

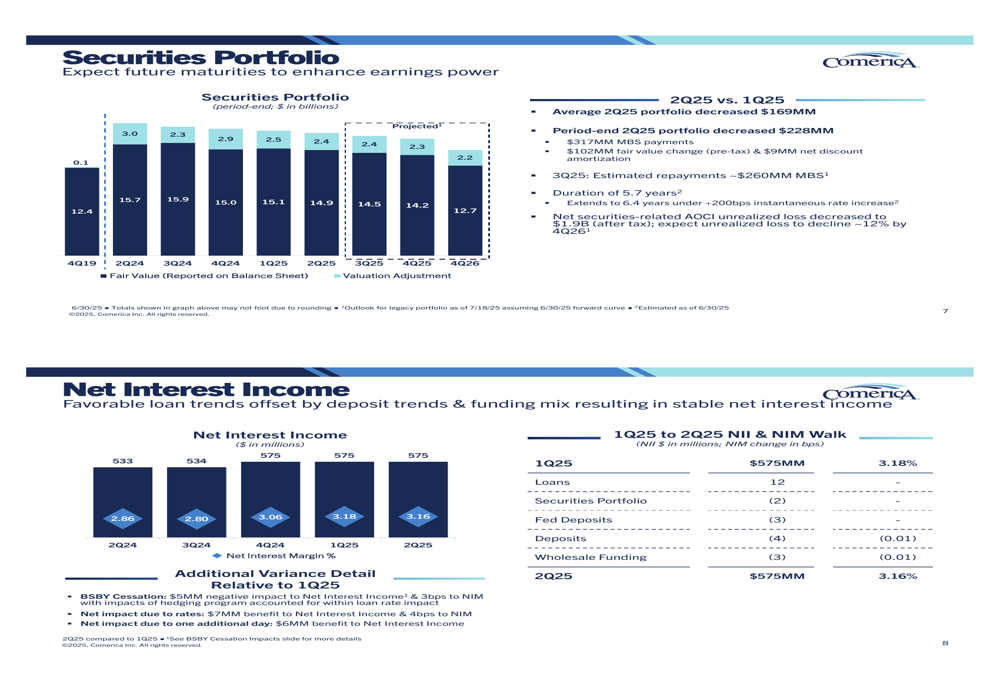

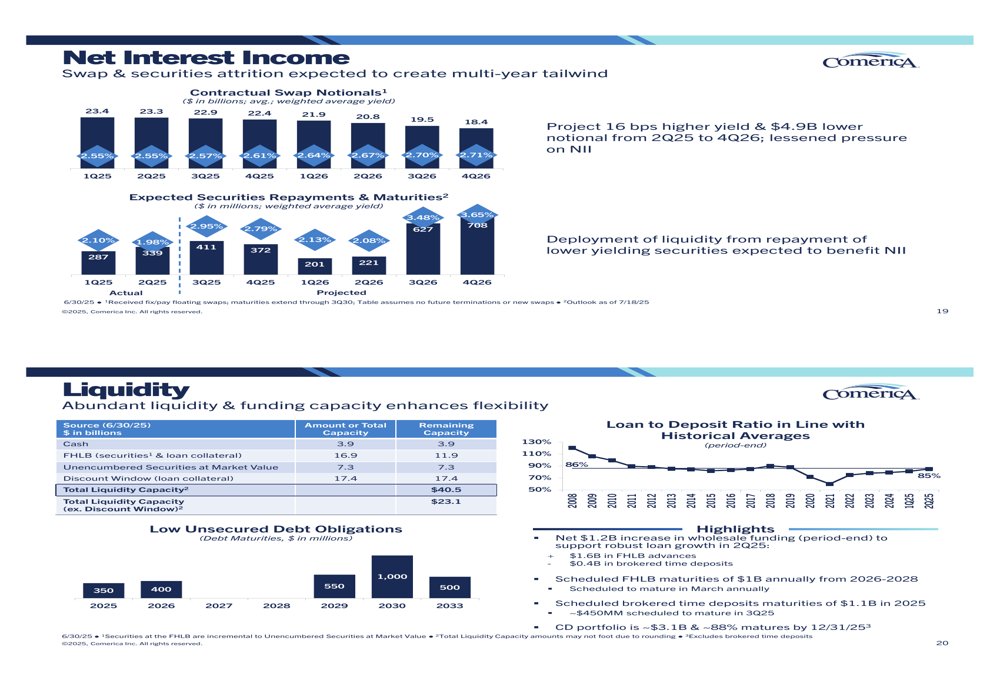

Receita líquida de juros e carteira de títulos

A receita líquida de juros da Comerica permaneceu estável em US$ 575 milhões trimestre a trimestre, com a margem líquida de juros diminuindo ligeiramente de 3,18% para 3,16%. Tendências favoráveis de empréstimos foram compensadas por tendências de depósitos e mudanças na composição de financiamento. A cessação do BSBY resultou em um impacto negativo de US$ 5 milhões na receita líquida de juros e uma redução de 3 pontos base na NIM, embora isso tenha sido parcialmente compensado por outros benefícios relacionados às taxas.

O gráfico a seguir detalha o desempenho da carteira de títulos e da receita líquida de juros:

A carteira de títulos diminuiu em US$ 169 milhões em média durante o trimestre, com a administração observando que os vencimentos futuros esperados devem aumentar o poder de ganhos. O banco está gerenciando estrategicamente sua carteira de títulos para otimizar os retornos no ambiente atual de taxas de juros.

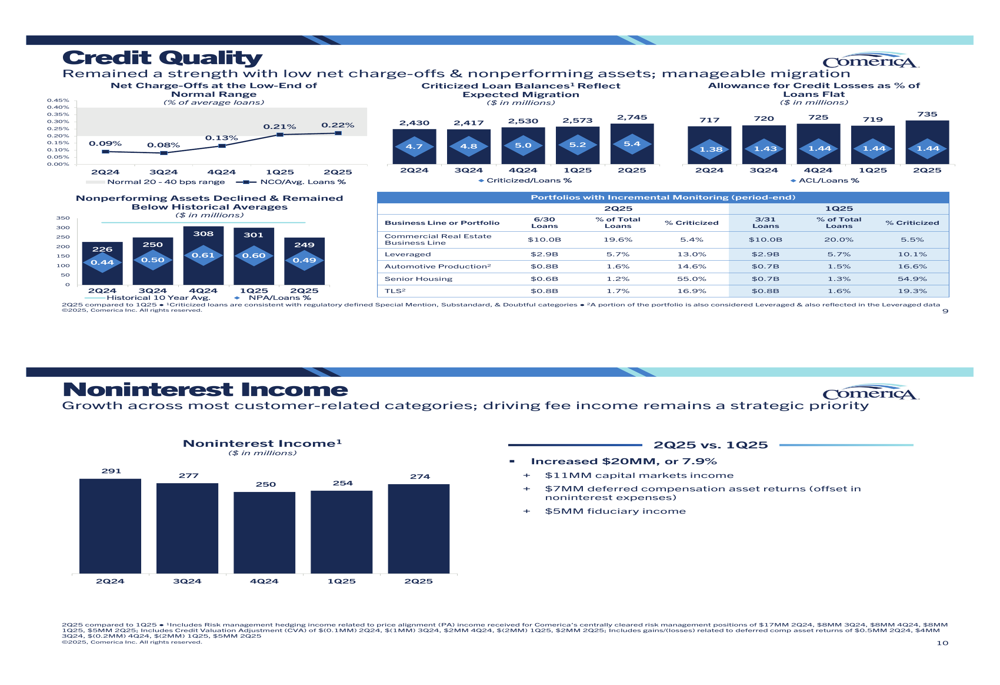

Qualidade de crédito e gestão de risco

A qualidade de crédito permaneceu um ponto forte para a Comerica no 2º tri de 2025, com perdas líquidas no limite inferior do intervalo normal em 0,21%, ligeiramente melhor que os 0,22% do trimestre anterior. A provisão para perdas de crédito como percentual dos empréstimos permaneceu estável em 1,44%, refletindo a abordagem conservadora do banco para gestão de risco.

O gráfico a seguir destaca as métricas de qualidade de crédito da Comerica:

O banco identificou várias carteiras para monitoramento incremental, incluindo Imóveis Comerciais, Empréstimos Alavancados, Produção Automotiva, Habitação para Idosos e TLS. Apesar dessas áreas de foco, o desempenho geral de crédito permaneceu forte, com migração gerenciável em empréstimos criticados.

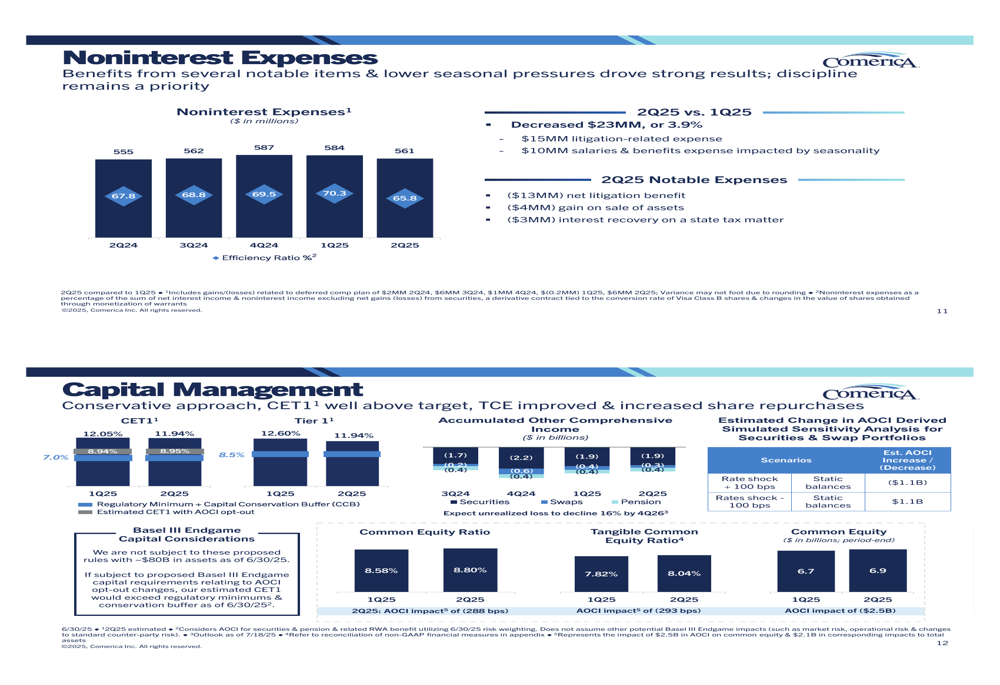

Receita não relacionada a juros e gestão de despesas

A Comerica demonstrou forte desempenho na geração de receita de taxas, com receita não relacionada a juros aumentando em US$ 20 milhões ou 7,9% durante o trimestre. Os principais impulsionadores incluíram um aumento de US$ 11 milhões na receita de mercado de capitais, US$ 7 milhões em retornos de ativos de compensação diferida e crescimento de US$ 5 milhões na receita fiduciária.

Simultaneamente, o banco controlou efetivamente as despesas, com despesas não relacionadas a juros diminuindo em US$ 23 milhões ou 3,9%. Esta redução foi principalmente impulsionada por uma diminuição de US$ 15 milhões em despesas relacionadas a litígios e uma redução de US$ 10 milhões em despesas de salários e benefícios devido à sazonalidade.

O gráfico a seguir detalha as tendências de receita e despesa não relacionadas a juros:

Itens notáveis de despesa incluíram um benefício líquido de litígio de US$ 13 milhões, um ganho de US$ 4 milhões na venda de ativos e uma recuperação de juros de US$ 3 milhões em uma questão fiscal estadual, todos contribuindo para a redução geral de despesas.

Posição de capital e retornos aos acionistas

A Comerica manteve uma abordagem conservadora de gestão de capital, com seu índice CET1 em 11,94%, bem acima da meta. O banco melhorou seu índice de capital comum tangível (TCE) e aumentou a recompra de ações durante o trimestre, demonstrando confiança em sua posição financeira.

O gráfico a seguir ilustra a posição de capital da Comerica:

Os retornos de capital aos acionistas totalizaram US$ 193 milhões durante o trimestre, refletindo o compromisso do banco em entregar valor enquanto mantém fortes níveis de capital. O índice de capital próprio comum melhorou de 8,58% no 1º tri de 2025 para 8,80% no 2º tri de 2025.

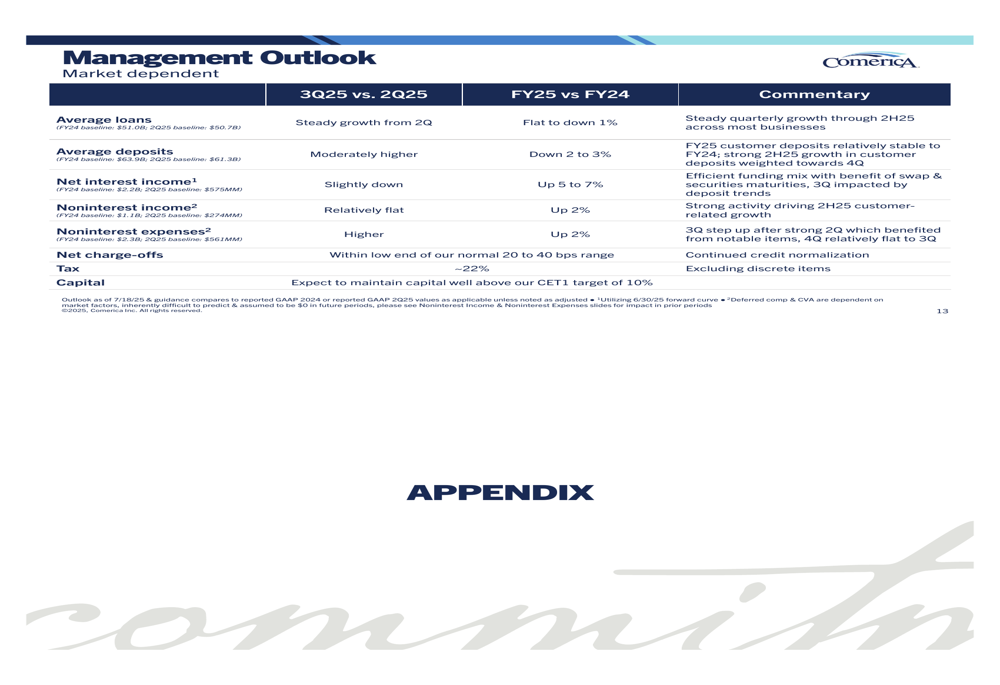

Perspectivas futuras e sensibilidade às taxas

Olhando para o futuro, a Comerica parece bem posicionada para um ambiente de taxas de juros em declínio. A análise de sensibilidade às taxas de juros do banco indica um potencial aumento de US$ 18 milhões na receita líquida de juros com uma diminuição gradual de 100 pontos base nas taxas, e um aumento de US$ 41 milhões com uma diminuição gradual de 100 pontos base e 60% de beta incremental.

O gráfico a seguir mostra a sensibilidade às taxas de juros e a posição de liquidez da Comerica:

A administração destacou a abundante liquidez e capacidade de financiamento do banco, com capacidade total de liquidez de US$ 40,5 bilhões, aumentando a flexibilidade em várias condições de mercado. Esta forte posição de liquidez, combinada com sensibilidade favorável às taxas de juros, sugere que a Comerica está bem preparada para mudanças previstas no ambiente de taxas de juros.

Em sua perspectiva de gestão, o banco forneceu orientação para o restante de 2025, projetando crescimento contínuo de empréstimos, depósitos estáveis e foco contínuo na gestão de despesas. Espera-se que a maioria das perdas relacionadas à cessação do BSBY sejam recuperadas em 2025 e 2026, potencialmente proporcionando um impulso para ganhos futuros.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: