Ibovespa renova recorde e fecha acima dos 150 mil pontos pela 1ª vez

A Custom Truck One Source (Nova York:CTOS) apresentou seus resultados do terceiro trimestre de 2025 em 28 de outubro, revelando um forte crescimento anual em métricas-chave, apesar de não atingir as expectativas dos analistas. As ações do fornecedor de equipamentos especializados caíram 14,76% após o anúncio dos resultados, com investidores reagindo ao leve desempenho abaixo das expectativas tanto em receita quanto em lucro por ação.

Destaques do Desempenho Trimestral

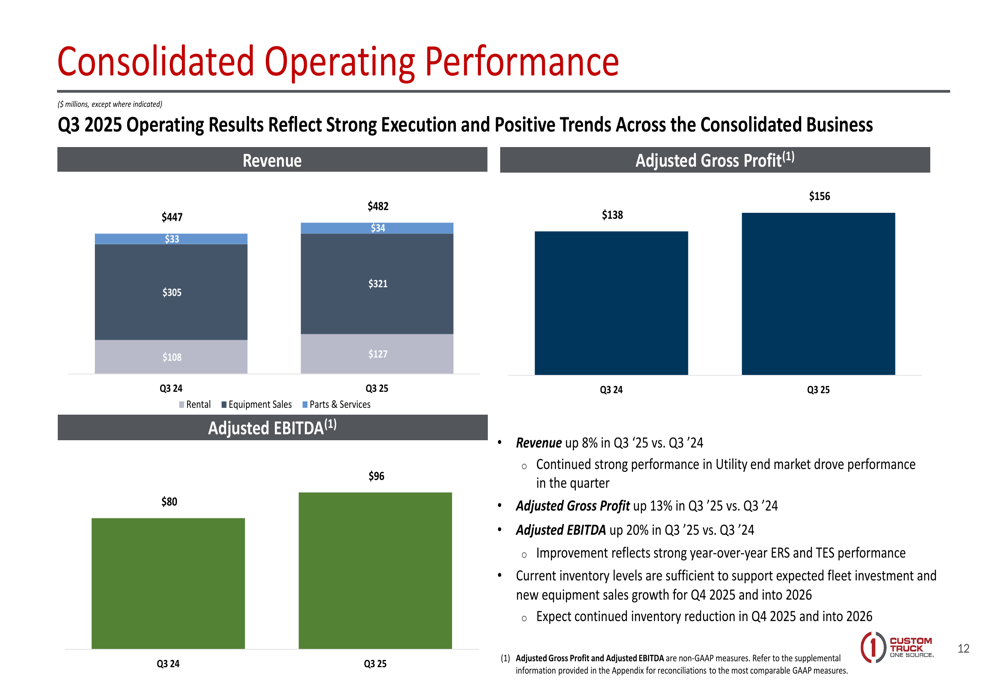

A Custom Truck One Source reportou receita de US$ 482 milhões no 3º tri de 2025, representando um aumento de 8% em comparação ao mesmo período do ano anterior. No entanto, esse valor ficou abaixo das expectativas dos analistas de US$ 492,38 milhões. A empresa registrou um EBITDA ajustado de US$ 96 milhões, um aumento de 20% em relação ao ano anterior, e lucro bruto ajustado de US$ 156 milhões, uma melhoria de 13% em relação ao 3º tri de 2024.

"Estamos vendo uma demanda realmente boa no setor de utilidades e transmissão e distribuição," disse o CEO Ryan McMonagle durante a teleconferência de resultados, destacando o impulso positivo da empresa apesar dos resultados abaixo do esperado.

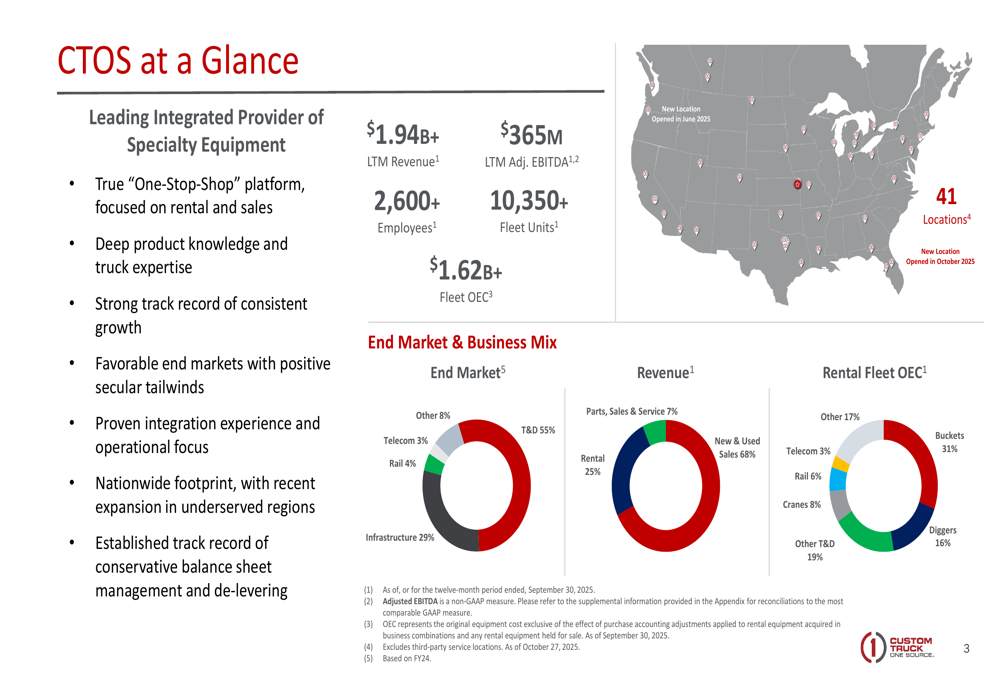

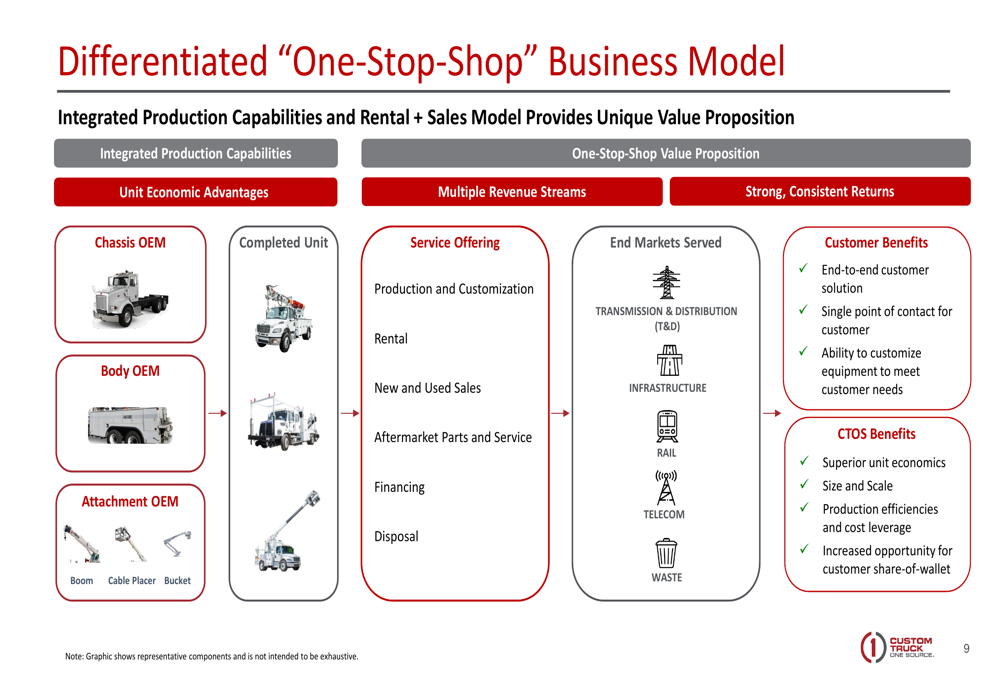

As métricas de desempenho da empresa refletem seu modelo de negócios diversificado em vários segmentos e mercados finais, como ilustrado nesta visão abrangente:

Análise de Desempenho por Segmento

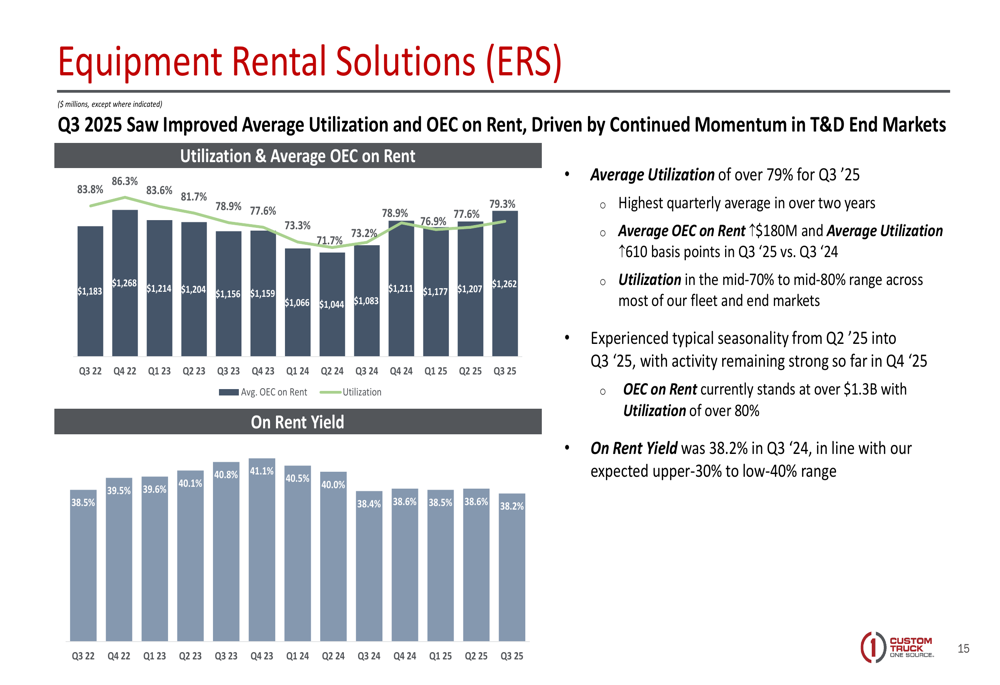

O segmento de Soluções de Aluguel de Equipamentos (ERS) demonstrou um desempenho particularmente forte, com receita aumentando em US$ 18 milhões ou 12% em comparação ao 3º tri de 2024. A receita de aluguel sozinha cresceu 18%, enquanto o lucro bruto ajustado para o segmento aumentou 19%. A empresa alcançou uma margem bruta ajustada de 62%, representando uma melhoria de 370 pontos base em relação ao ano anterior.

As métricas de utilização da frota mostram eficiência operacional contínua, com utilização média excedendo 79% para o 3º tri de 2025, uma melhoria de 610 pontos base em comparação ao mesmo período do ano anterior:

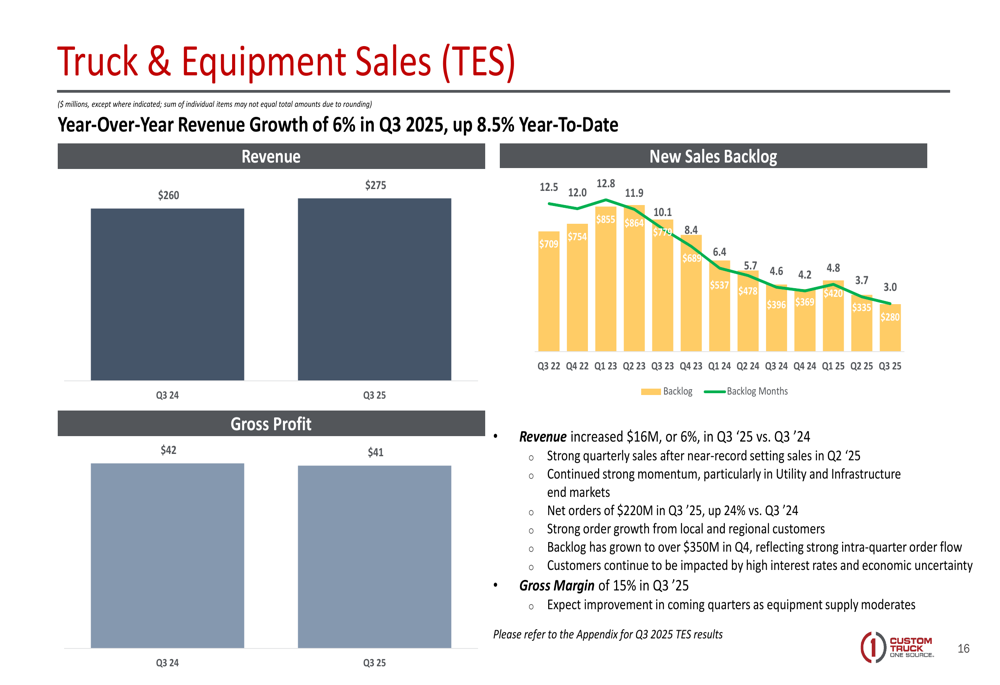

O segmento de Vendas de Caminhões e Equipamentos (TES) também contribuiu para o crescimento, com receita aumentando em US$ 16 milhões ou 6% em comparação ao 3º tri de 2024. Este segmento manteve uma margem bruta de 15% durante o trimestre:

O segmento de Peças e Serviços de Pós-venda (APS) mostrou crescimento modesto com receita 3% maior em relação ao ano anterior e lucratividade melhorada, alcançando uma margem bruta ajustada de 26% em comparação com 23% no 3º tri de 2024.

No geral, o desempenho operacional consolidado da empresa demonstra crescimento consistente em métricas financeiras-chave:

Modelo de Negócios Estratégico e Posição de Mercado

A Custom Truck One Source continua a aproveitar seu modelo de negócios diferenciado "One-Stop-Shop", que integra múltiplos fluxos de receita e fornece soluções abrangentes para os clientes. Esta abordagem integrada permite à empresa capturar valor ao longo do ciclo de vida do equipamento, enquanto entrega economia de unidade superior.

A seguinte ilustração demonstra como o modelo de negócios da empresa cria valor tanto para clientes quanto para acionistas:

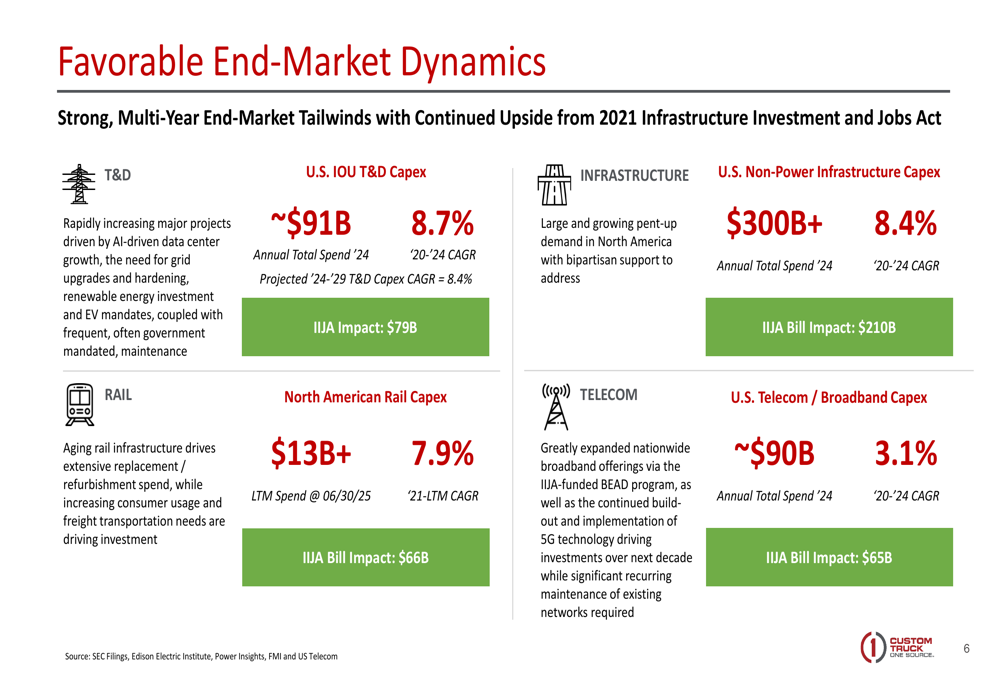

A empresa mantém uma forte posição em mercados finais em crescimento, particularmente em Transmissão e Distribuição (T&D), que representa 55% de seus negócios. De acordo com a apresentação, os gastos de capital em T&D entre as Concessionárias de Propriedade de Investidores dos EUA estão projetados para totalizar quase US$ 600 bilhões de 2025 a 2029, crescendo a uma CAGR de 8,4%, com gastos em transmissão esperados para crescer ainda mais rápido a uma CAGR de mais de 15%.

Esta perspectiva favorável de mercado é apoiada por várias megatendências, incluindo investimento em centros de dados relacionados à IA, eletrificação de veículos e edifícios, nacionalização da manufatura e eventos climáticos extremos:

Perspectivas Futuras e Metas Financeiras

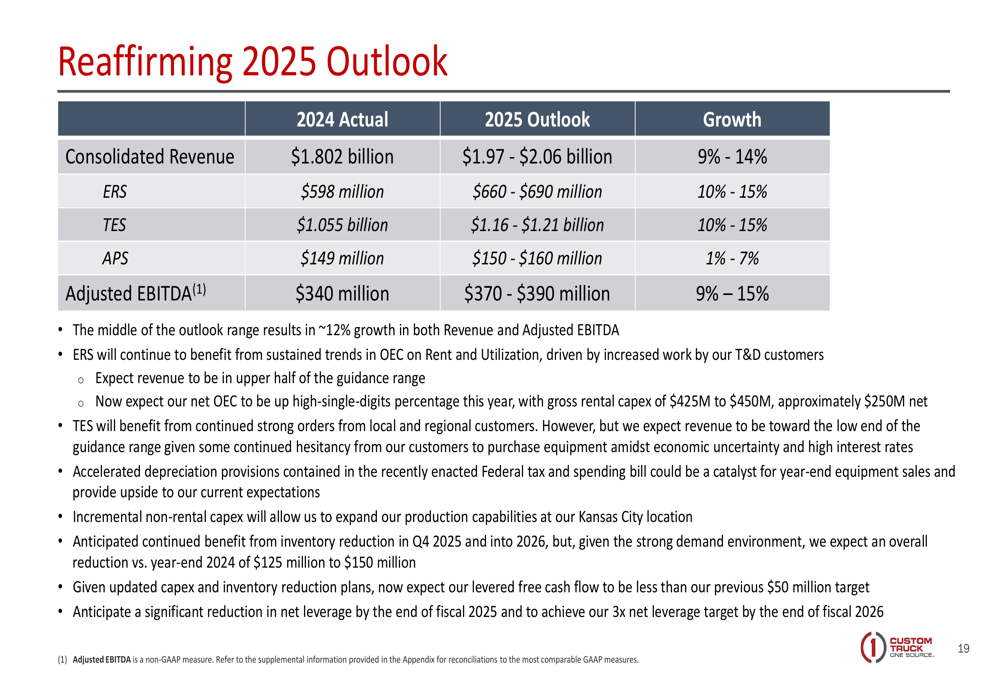

Apesar dos resultados abaixo do esperado, a Custom Truck One Source reafirmou sua orientação para o ano fiscal de 2025, projetando receita entre US$ 1,97 bilhão e US$ 2,06 bilhões (crescimento de 9-14%) e EBITDA ajustado entre US$ 370 milhões e US$ 390 milhões (crescimento de 9-15%). A empresa espera demanda contínua e forte em seus principais mercados finais.

A perspectiva detalhada por segmento mostra a confiança da empresa no crescimento sustentado em todas as unidades de negócios:

Do ponto de vista do balanço patrimonial, a Custom Truck One Source está focando na redução de estoque e gestão da dívida. A empresa visa reduzir sua alavancagem líquida para menos de 3x até o final do ano fiscal de 2026, abaixo dos atuais 4,53x. A administração indicou que espera reduzir o estoque até o final do ano e ao longo de 2026, com fluxo de caixa livre direcionado principalmente para redução da dívida.

Reação do Mercado e Preocupações dos Investidores

Apesar do crescimento positivo ano a ano e da orientação reafirmada, os investidores reagiram negativamente aos resultados. As ações da CTOS caíram 14,76% após o anúncio, com negociação pré-mercado mostrando uma queda de 8,16% para US$ 6,19.

A resposta do mercado parece refletir preocupações sobre os resultados abaixo do esperado da empresa, com LPA chegando a -US$ 0,03 em comparação com os -US$ 0,02 previstos. Além disso, a receita aproximadamente US$ 10 milhões abaixo das expectativas dos analistas pode ter levantado questões sobre a capacidade da empresa de capitalizar plenamente a forte demanda do mercado final que ela destaca.

O CFO Chris Eperjesy abordou algumas dessas preocupações durante a teleconferência de resultados, expressando otimismo sobre os impulsionadores de demanda de longo prazo, apesar das incertezas macroeconômicas: "Nossos resultados acumulados no ano e os fundamentos contínuos e fortes de nossos mercados finais nos permitem ser otimistas sobre os impulsionadores de demanda de longo prazo em nossa indústria."

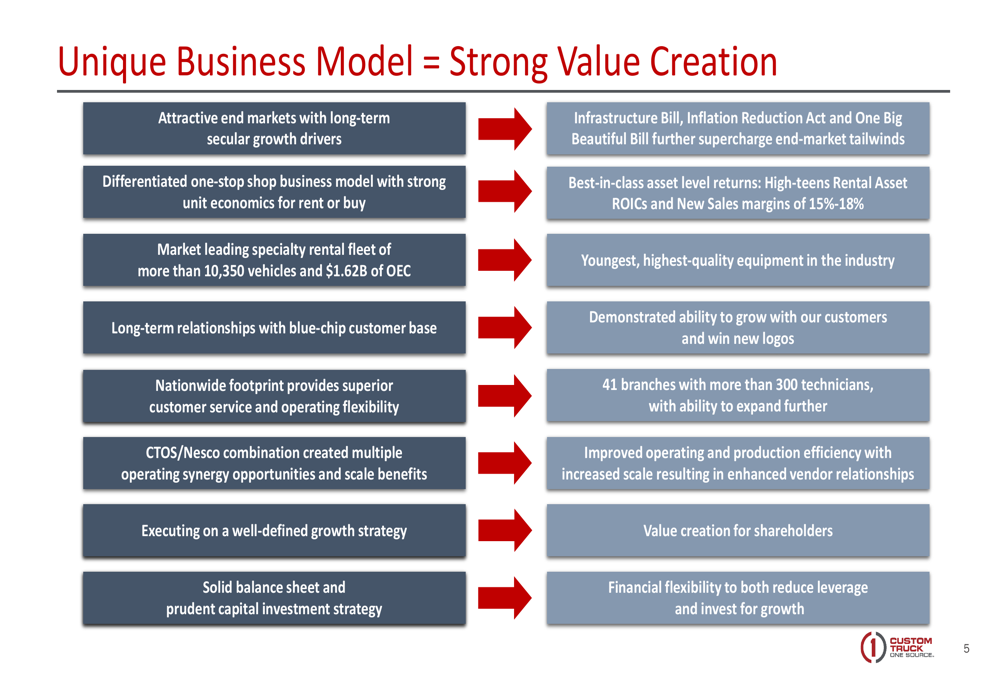

A proposta de valor única e o modelo de negócios da empresa continuam sendo pontos fortes fundamentais, como ilustrado nesta visão estratégica:

Embora a Custom Truck One Source enfrente desafios de curto prazo para atender às expectativas dos analistas, seu forte crescimento ano a ano, dinâmica favorável do mercado final e foco estratégico na redução da dívida posicionam a empresa para potencial sucesso de longo prazo. Os investidores provavelmente monitorarão o progresso da empresa na redução de estoque, gestão da dívida e sua capacidade de capitalizar o crescimento projetado em seus principais mercados finais.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: