MDNE3: Moura Dubeux bate consenso de receita e lucro no 2T25; rali continua?

Introdução e contexto de mercado

A Diamondback Energy (NASDAQ:FANG) divulgou sua apresentação para investidores do 2º tri de 2025 em 5 de agosto, revelando reduções significativas nos gastos de capital enquanto mantém as metas de produção para o ano. A apresentação ocorre em um momento em que as ações da empresa enfrentam pressão após resultados abaixo do esperado no 2º tri, com queda de 3,22% para fechar em US$ 147,78, continuando a cair nas negociações pré-mercado.

Apesar de não atingir as previsões de LPA com lucros de US$ 2,67 por ação no 2º tri contra os US$ 2,86 esperados, a Diamondback destacou forte geração de fluxo de caixa livre e eficiência de capital líder na indústria em sua apresentação. A receita real da empresa de US$ 3,68 bilhões superou as previsões em 8,88%, demonstrando força operacional em meio a condições desafiadoras de mercado.

Orientação atualizada para 2025

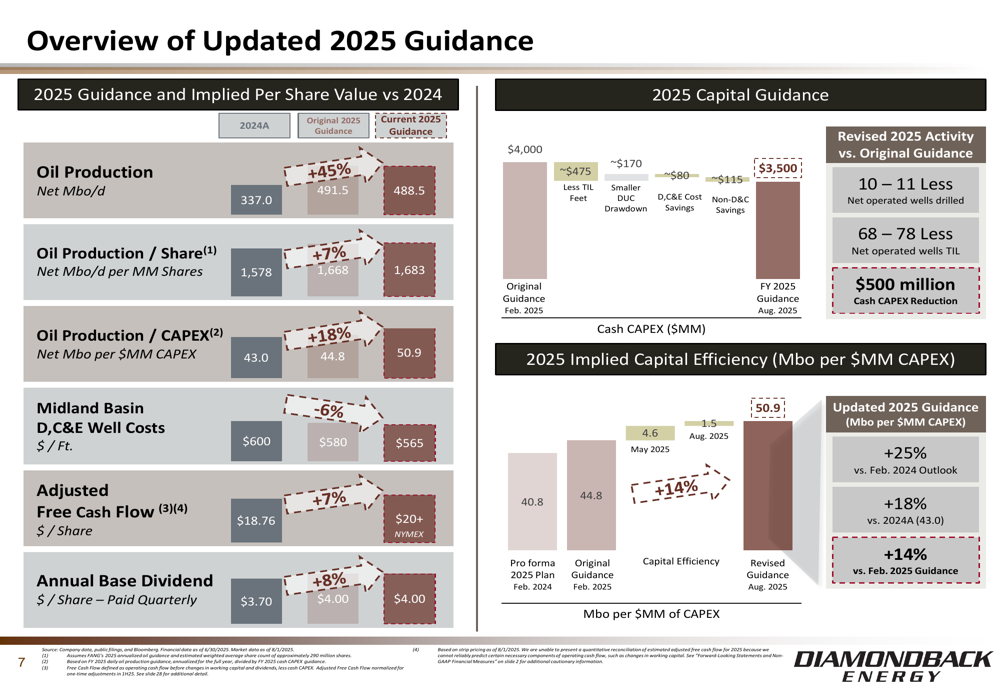

Um ponto-chave da apresentação da Diamondback é a redução significativa em sua orientação de despesas de capital para 2025, cortando US$ 500 milhões de sua previsão anterior enquanto mantém as metas de produção. A empresa agora espera gastar entre US$ 3,4 e US$ 3,6 bilhões em capital para o ano, abaixo da orientação original de US$ 4,0 bilhões.

Esta melhoria na eficiência de capital vem de vários fatores, incluindo menos poços operados líquidos, menor redução de DUC (poços perfurados mas não completados) e economias nos custos de perfuração, completação e equipamentos. Apesar desta redução de CAPEX, a Diamondback manteve sua orientação de produção de petróleo entre 485-492 mil barris por dia (Mbo/d).

Como mostrado no seguinte gráfico de orientação atualizada, a empresa melhorou significativamente suas métricas de eficiência de capital:

Destaques do desempenho trimestral

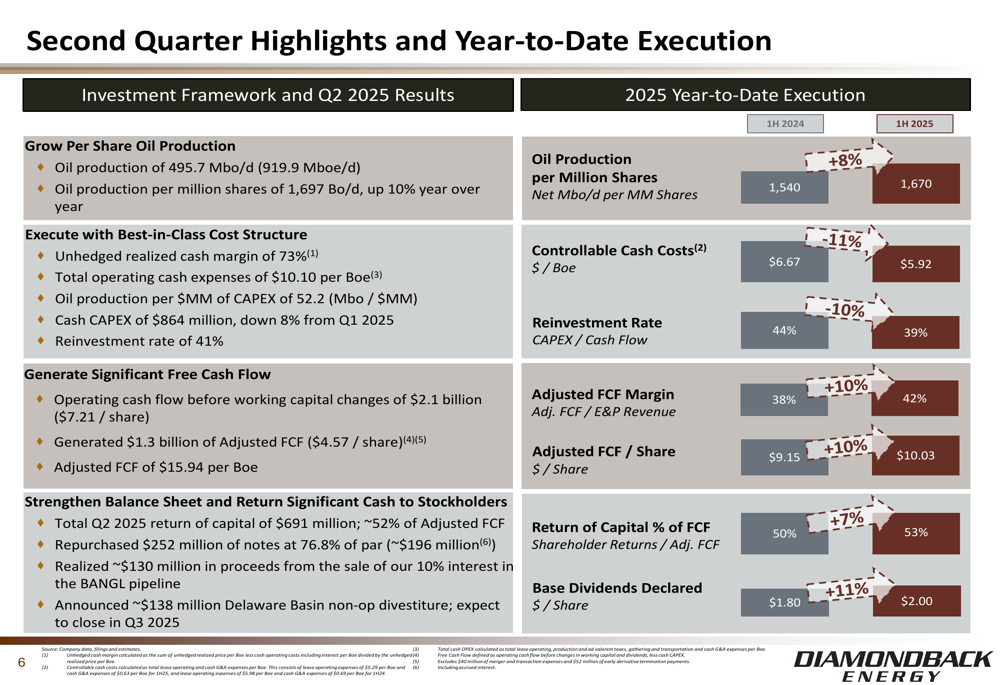

Para o 2º tri de 2025, a Diamondback reportou produção de petróleo de 495,7 Mbo/d (919,9 Mboe/d), com produção de petróleo por milhão de ações aumentando 10% ano a ano para 1.697 Bo/d. A empresa gerou US$ 1,3 bilhão de fluxo de caixa livre ajustado (US$ 4,57 por ação) e retornou US$ 691 milhões aos acionistas, representando aproximadamente 52% do FCF ajustado.

A eficiência operacional da empresa se reflete em sua margem de caixa realizada sem hedge de 73% e despesas operacionais totais de caixa de US$ 10,10 por Boe. A execução acumulada no ano mostra melhorias em métricas-chave em comparação com o primeiro semestre de 2024, incluindo um aumento de 8% na produção de petróleo por milhão de ações, redução de 11% nos custos de caixa controláveis e melhoria de 10% no FCF ajustado por ação.

O gráfico a seguir ilustra o desempenho da Diamondback no 2º tri e a execução acumulada no ano:

Alocação de capital e retorno aos acionistas

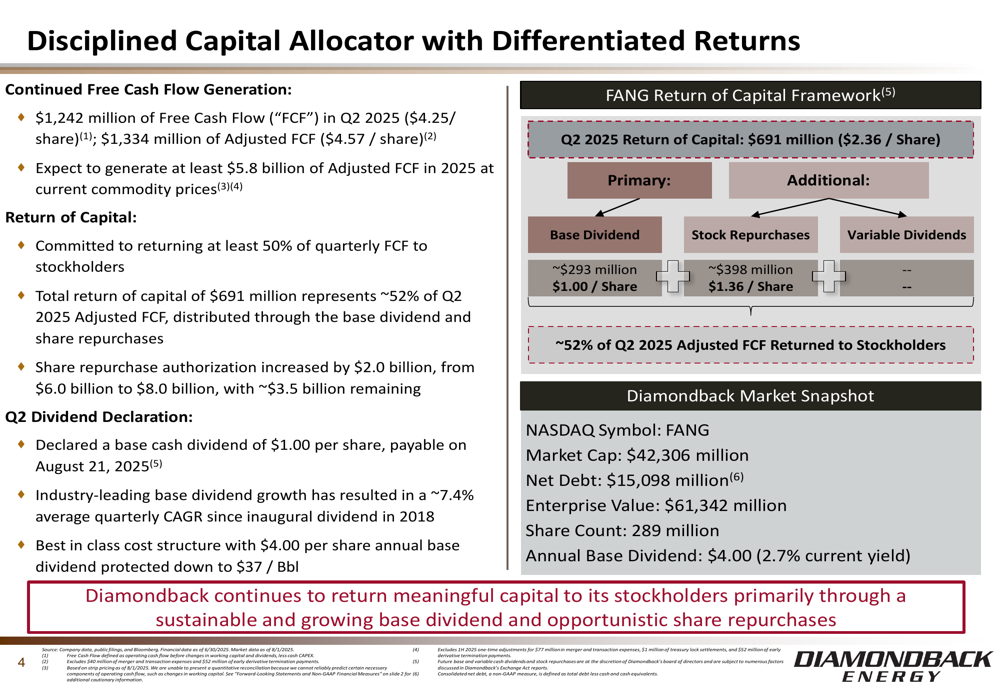

A Diamondback continua priorizando retornos aos acionistas, comprometendo-se a devolver pelo menos 50% do fluxo de caixa livre trimestral aos acionistas. A empresa declarou um dividendo base em dinheiro de US$ 1,00 por ação para o 2º tri (equivalente a US$ 4,00 anualmente ou um rendimento de 2,7%), enquanto também aumentou sua autorização de recompra de ações para US$ 8,0 bilhões, com aproximadamente US$ 3,5 bilhões restantes.

Nos preços atuais de commodities, a Diamondback espera gerar pelo menos US$ 5,8 bilhões de fluxo de caixa livre ajustado em 2025. A estrutura de retorno de capital da empresa enfatiza um dividendo base sustentável e crescente, recompras oportunistas de ações e dividendos variáveis quando apropriado.

O gráfico a seguir detalha a estratégia de alocação de capital da Diamondback e o retorno de capital aos acionistas:

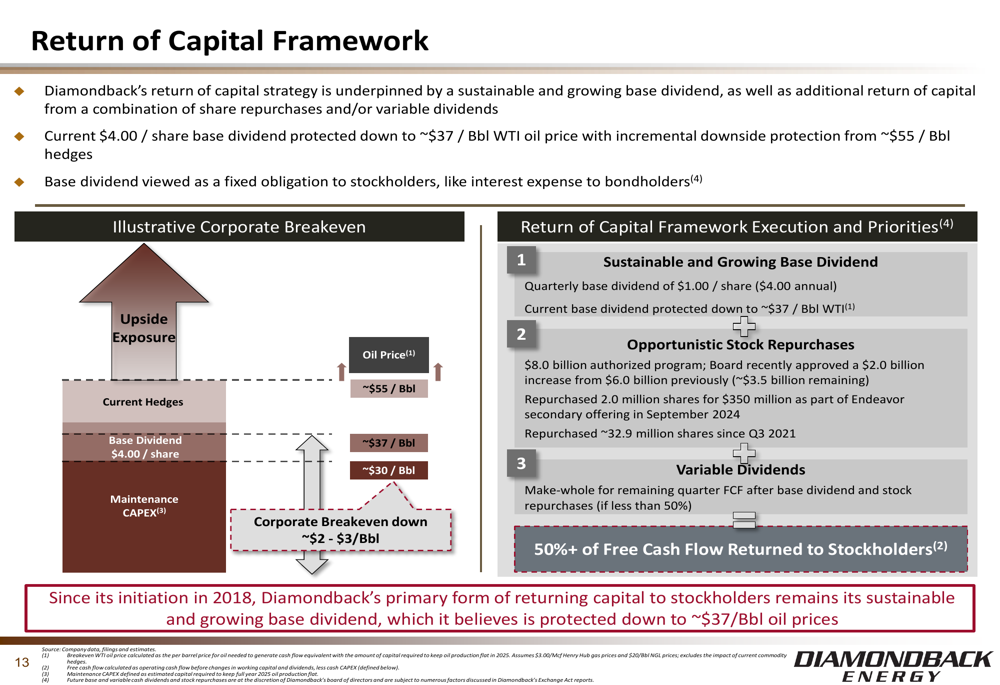

A estrutura de retorno de capital da empresa oferece flexibilidade em diferentes cenários de preços do petróleo, com o dividendo base protegido a aproximadamente US$ 37/Bbl do preço do petróleo WTI:

Posição competitiva na indústria

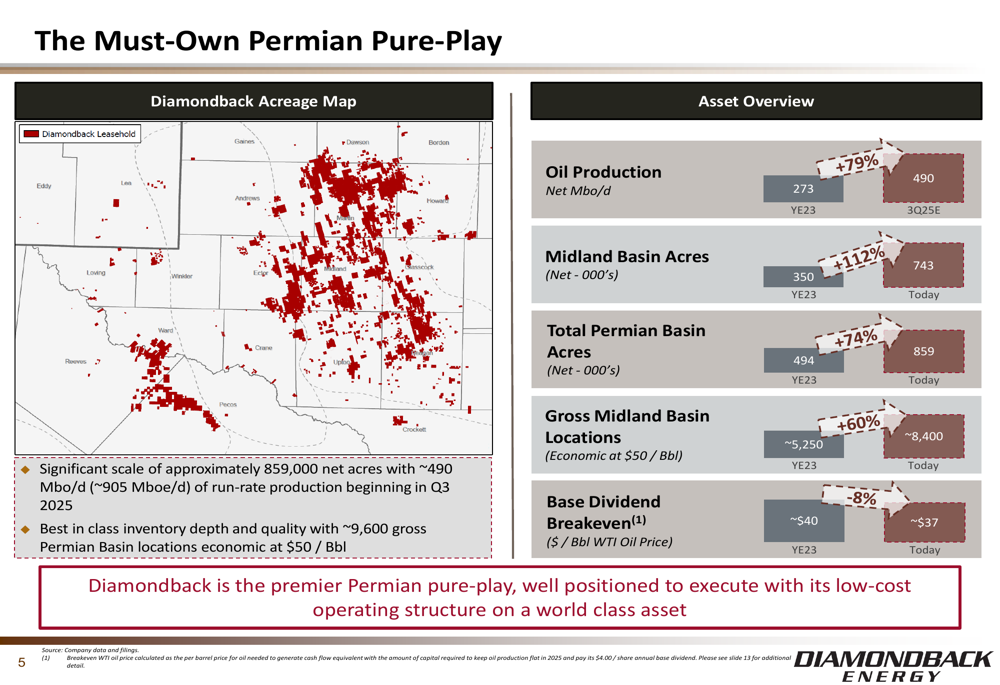

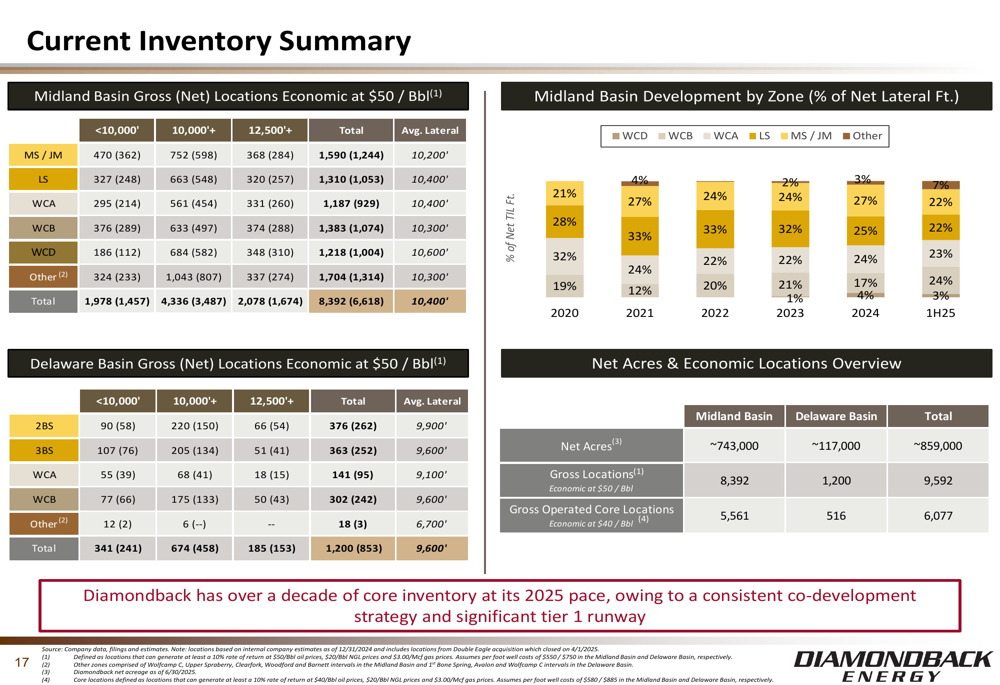

A Diamondback se posiciona como "A Empresa Permiana Pura que Você Deve Ter", com aproximadamente 859.000 acres líquidos e ~490 Mbo/d de produção contínua começando no 3º tri de 2025. A empresa destaca sua profundidade e qualidade de inventário melhores da categoria, com ~9.600 localizações brutas na Bacia Permiana economicamente viáveis a US$ 50/Bbl.

O mapa e visão geral de ativos a seguir ilustram a significativa posição da Diamondback na Bacia Permiana:

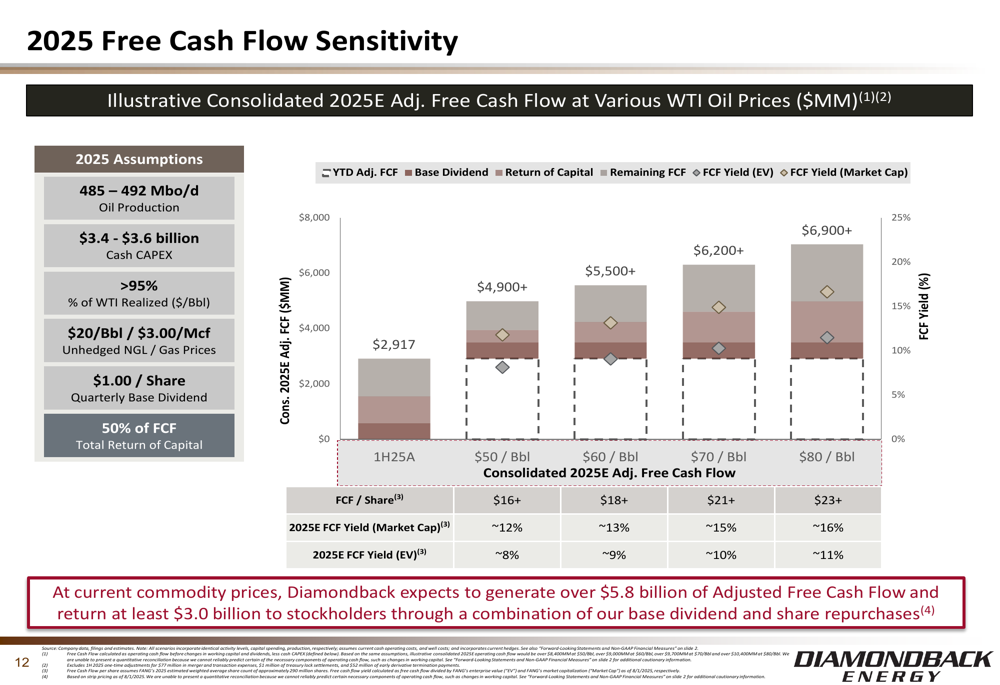

A empresa enfatiza sua eficiência de capital líder na indústria, que atribui à sua base de ativos forte e com peso em petróleo e estrutura de custos eficiente. A análise de sensibilidade do fluxo de caixa livre da Diamondback demonstra geração de caixa robusta mesmo com preços mais baixos do petróleo:

Eficiência operacional

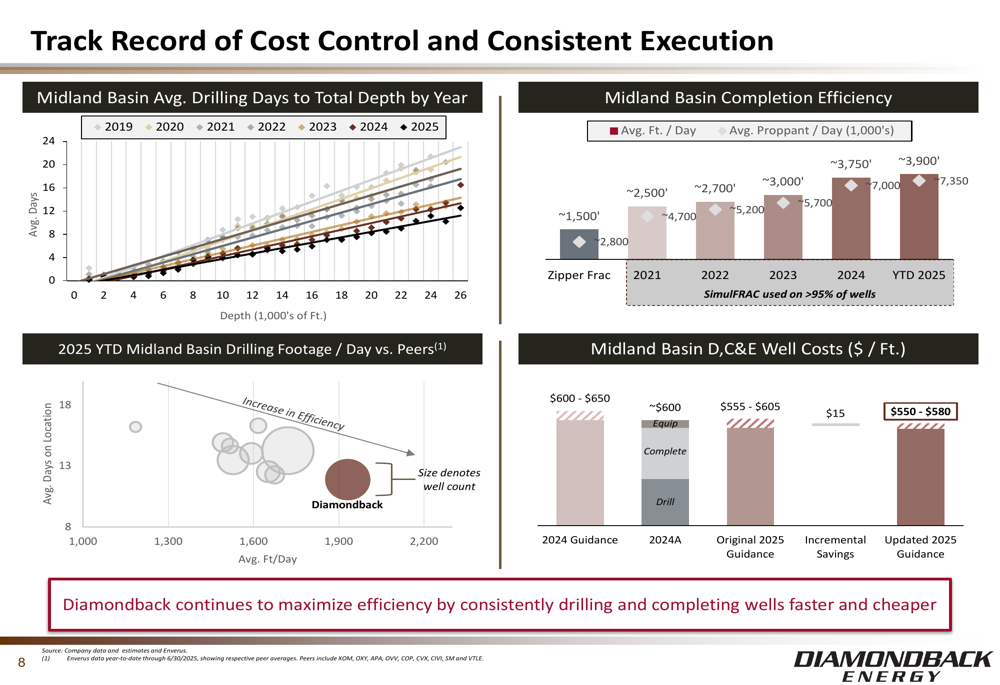

A Diamondback destaca suas melhorias operacionais através da diminuição dos dias de perfuração até a profundidade total e aumento da eficiência de completação. A eficiência de perfuração da empresa na Bacia de Midland se compara favoravelmente aos concorrentes, com melhorias consistentes nas métricas de footage por dia e propante por dia.

O gráfico a seguir demonstra as tendências de controle de custos e eficiência da Diamondback:

Balanço e gestão de risco

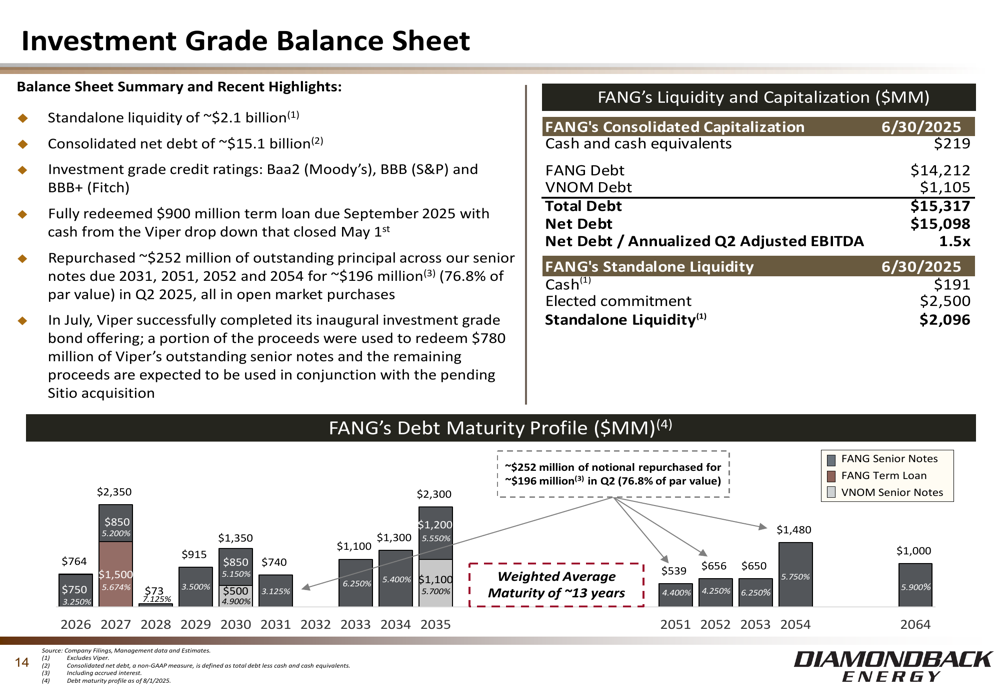

A Diamondback mantém um balanço com grau de investimento com dívida líquida consolidada de aproximadamente US$ 15,1 bilhões e liquidez independente de ~US$ 2,1 bilhões. A empresa possui classificações de crédito de grau de investimento das três principais agências: Baa2 (Moody’s), BBB (S&P) e BBB+ (Fitch).

O perfil de vencimento da dívida mostra uma linha do tempo bem estruturada, com a empresa tendo recomprado US$ 252 milhões de dívida nominal:

Declarações prospectivas

Olhando para o futuro, a Diamondback espera manter sua disciplina de capital enquanto se concentra na eficiência operacional. A apresentação da empresa adota um tom otimista sobre o desempenho futuro, embora isso contraste um pouco com a reação do mercado aos resultados abaixo do esperado no 2º tri.

A declaração do CEO Case Vantolf na teleconferência de resultados de que "Estamos mais próximos de discutir crescimento novamente" sugere potencial expansão futura, apesar do foco atual na eficiência de capital e retornos aos acionistas. No entanto, a empresa enfrenta desafios da dinâmica volátil do mercado de petróleo e redução do número de sondas na Bacia Permiana.

A profundidade do inventário da Diamondback proporciona continuidade para desenvolvimento contínuo, com a seguinte divisão de suas localizações economicamente viáveis:

Enquanto a apresentação enfatiza o forte posicionamento e excelência operacional da Diamondback, os investidores devem observar a desconexão entre a mensagem positiva da empresa e a reação negativa do mercado aos resultados abaixo do esperado no 2º tri. A queda das ações após a divulgação dos resultados sugere que, apesar das melhorias operacionais e disciplina de capital da empresa, os investidores podem estar preocupados com sua capacidade de atender às expectativas de lucratividade no ambiente de mercado atual.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: