Trump diz que se reunirá com Lula na semana que vem

Introdução e contexto de mercado

A DMC Global Inc. (NASDAQ:BOOM) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 05.08.2025, revelando queda na receita e na lucratividade em meio a condições desafiadoras de mercado. A empresa, que opera através de três segmentos de negócios - Arcadia, DynaEnergetics e NobelClad - reportou demanda mais fraca nos mercados de construção residencial e comercial de alto padrão, bem como nos setores de energia da América do Norte.

A ação fechou a US$ 7,74 no dia da apresentação, representando um aumento de 5,81%, sugerindo que os investidores podem ter antecipado resultados piores ou respondido positivamente às iniciativas estratégicas da empresa. Desde o relatório de resultados do 1º tri, quando a ação era negociada a US$ 6,91 no after-hours, as ações da BOOM ganharam aproximadamente 12%, apesar do contínuo declínio da receita.

Destaques do desempenho trimestral

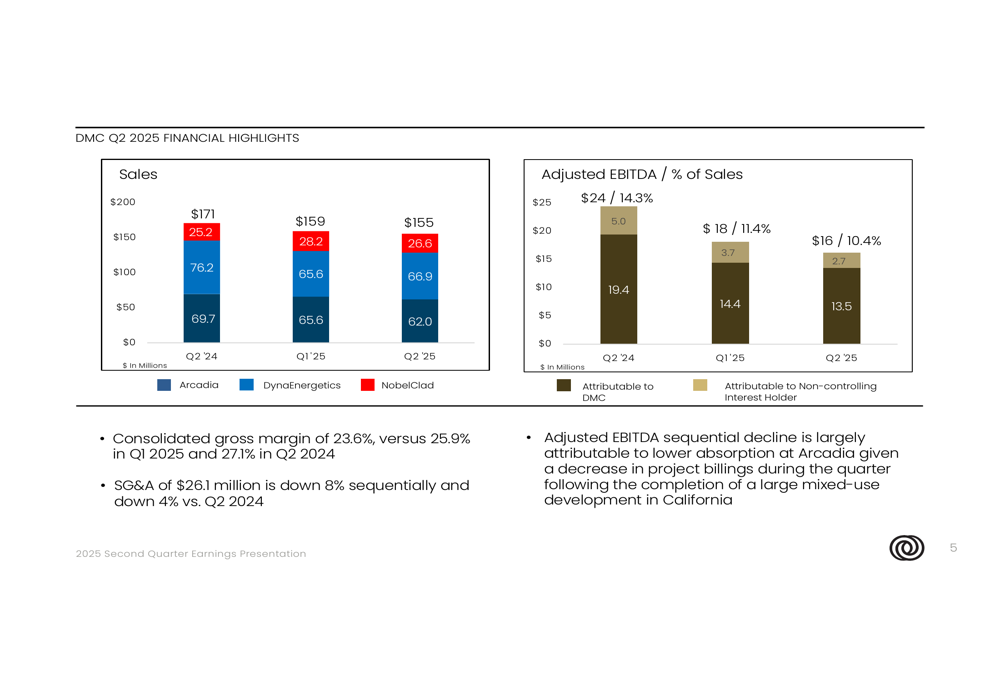

A DMC Global reportou vendas consolidadas de US$ 155,5 milhões para o 2º tri de 2025, representando um declínio sequencial de 2% e uma queda de 9% em relação ao ano anterior. O lucro líquido atribuível à DMC foi de apenas US$ 0,1 milhão, enquanto o lucro líquido ajustado alcançou US$ 2,5 milhões, ou US$ 0,12 por ação diluída. O EBITDA ajustado atribuível à DMC foi de US$ 13,5 milhões, com o EBITDA ajustado total (incluindo a participação não controladora da Arcadia) em US$ 16,2 milhões, representando 10,4% das vendas.

Como mostrado no gráfico a seguir de vendas trimestrais e desempenho do EBITDA ajustado:

A apresentação revelou que todos os três segmentos de negócios experimentaram quedas nas vendas em relação ao ano anterior. As vendas da Arcadia caíram de US$ 76,2 milhões no 2º tri de 2024 para US$ 66,9 milhões no 2º tri de 2025, a DynaEnergetics diminuiu de US$ 69,7 milhões para US$ 62,0 milhões, e a NobelClad de US$ 25,2 milhões para US$ 26,6 milhões. Da mesma forma, o EBITDA ajustado como percentual das vendas diminuiu de 14,3% no 2º tri de 2024 para 10,4% no 2º tri de 2025.

A margem bruta consolidada contraiu para 23,6%, comparada a 25,9% no 1º tri de 2025 e 27,1% no 2º tri de 2024, indicando pressão crescente sobre a lucratividade. A empresa conseguiu reduzir as despesas de SG&A em 8% sequencialmente e 4% em relação ao ano anterior para US$ 26,1 milhões, demonstrando esforços para controlar custos no ambiente desafiador.

Análise financeira detalhada

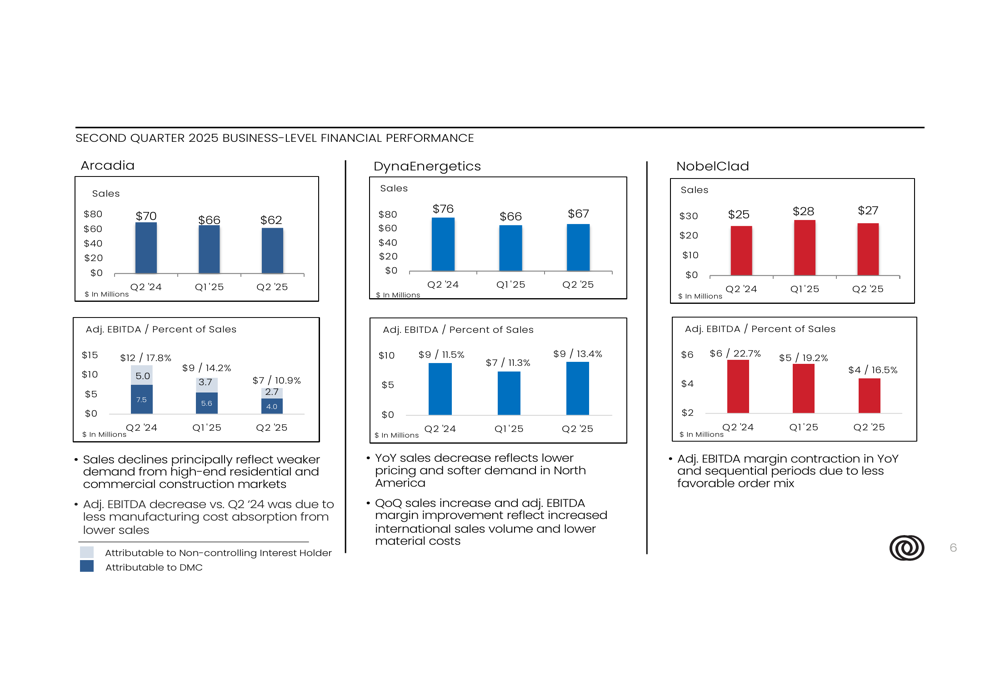

A análise do desempenho por segmento de negócios fornece mais insights sobre os desafios e pontos fortes relativos da empresa:

A Arcadia, que se especializa em produtos arquitetônicos para construção, viu sua margem de EBITDA ajustada contrair significativamente de 17,8% no 2º tri de 2024 para 10,9% no 2º tri de 2025. A administração atribuiu esse declínio principalmente à menor absorção após a conclusão de um grande projeto de desenvolvimento de uso misto na Califórnia.

A DynaEnergetics, que fornece sistemas de perfuração para a indústria de petróleo e gás, demonstrou mais resiliência com a margem de EBITDA ajustada melhorando para 13,4% no 2º tri de 2025, de 11,3% no 1º tri de 2025, embora ainda abaixo dos 11,5% registrados no 2º tri de 2024. A diminuição nas vendas em relação ao ano anterior refletiu preços mais baixos e demanda mais fraca na América do Norte.

A NobelClad, o negócio de revestimento de metais compostos da empresa, experimentou contração de margem tanto em períodos ano a ano quanto sequenciais devido a um mix de pedidos menos favorável, com a margem de EBITDA ajustada caindo para 16,5% no 2º tri de 2025, de 22,7% no 2º tri de 2024.

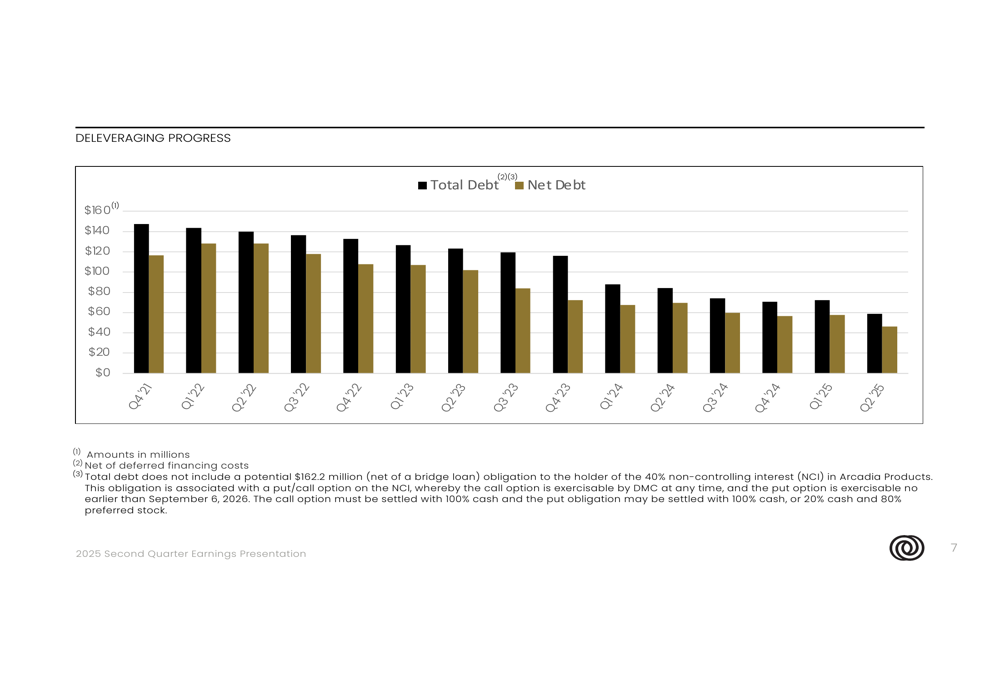

Em nota positiva, a DMC Global fez progressos significativos na redução de sua carga de dívida, como ilustrado no gráfico a seguir:

A dívida total diminuiu de aproximadamente US$ 140 milhões no 1º tri de 2021 para cerca de US$ 75 milhões no 2º tri de 2025, enquanto a dívida líquida caiu de cerca de US$ 110 milhões para US$ 65 milhões no mesmo período. Este progresso de desalavancagem fortalece a posição financeira da empresa em meio a condições desafiadoras de mercado, embora valha a pena notar que essas cifras excluem uma potencial obrigação de US$ 162,2 milhões relacionada aos 40% de participação não controladora na Arcadia Products.

Declarações prospectivas

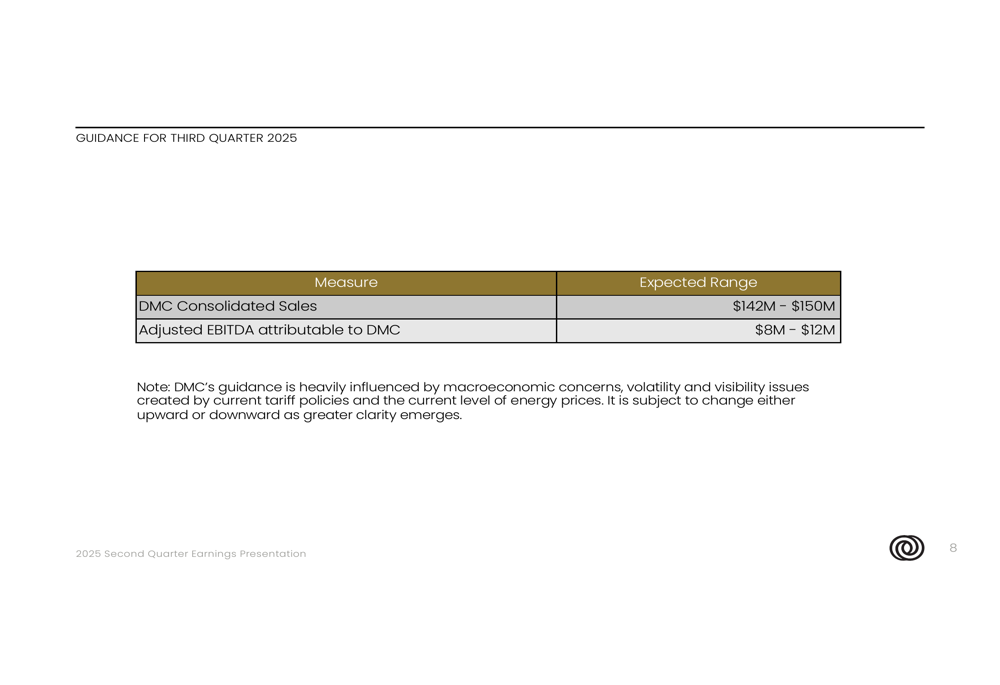

Para o terceiro trimestre de 2025, a DMC Global forneceu orientação cautelosa, projetando vendas consolidadas entre US$ 142 milhões e US$ 150 milhões, com EBITDA ajustado atribuível à DMC entre US$ 8 milhões e US$ 12 milhões. Isso representa um potencial declínio sequencial em relação aos resultados do 2º tri.

A administração enfatizou que a orientação é fortemente influenciada por preocupações macroeconômicas, volatilidade e problemas de visibilidade criados pelas políticas tarifárias atuais e níveis de preços de energia. Esta perspectiva cautelosa está alinhada com comentários feitos durante a teleconferência de resultados do 1º tri, onde a administração destacou a sensibilidade do desempenho da DynaEnergetics aos preços do petróleo e à contagem de plataformas.

Iniciativas estratégicas

Olhando para o futuro, a DMC Global delineou vários objetivos-chave para 2025, focando no fortalecimento de sua posição financeira e adaptação às realidades do mercado:

Um foco primário é fortalecer o balanço e a estrutura de capital para apoiar a potencial aquisição dos 40% restantes de participação na Arcadia Products. A empresa também visa ajustar sua estrutura de custos para corresponder às realidades do mercado, fortalecer as operações comerciais principais da Arcadia nas regiões oeste e sudoeste dos EUA, e redimensionar as ofertas de produtos residenciais de alto padrão da Arcadia.

Para a DynaEnergetics, a ênfase está em entregar iniciativas de melhoria de margem, enquanto a NobelClad se concentrará em manter a excelência operacional durante o que a administração descreveu como uma "pausa induzida por tarifas na atividade de pedidos".

Essas prioridades estratégicas refletem o reconhecimento da administração do ambiente desafiador de mercado e a necessidade de focar na eficiência operacional e disciplina financeira em vez de crescimento agressivo no curto prazo. Os contínuos esforços de desalavancagem da empresa, apesar dos ventos contrários na receita, demonstram um compromisso com o fortalecimento de sua base financeira para enfrentar as condições atuais de mercado e se posicionar para oportunidades futuras.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: