Fique por dentro das principais notícias do mercado desta segunda-feira

Introdução e contexto de mercado

A Esquire Financial Holdings (NASDAQ:ESQ) compartilhou recentemente sua apresentação aos investidores do 2º tri de 2025, destacando o contínuo desempenho forte da empresa através de seu foco especializado nos verticais de litígio e processamento de pagamentos. A empresa financeira de Melville, NY, holding do Esquire Bank, manteve sua trajetória de crescimento enquanto entrega retornos líderes do setor. As ações estão sendo negociadas atualmente a US$ 102,51 no pré-mercado, uma queda de 1,21% em relação ao fechamento anterior de US$ 103,77.

O modelo bancário da Esquire, sem agências físicas e habilitado por tecnologia, permitiu capitalizar duas oportunidades substanciais de mercado: o mercado de litígios de US$ 529 bilhões com mais de 100.000 escritórios de advocacia, e o mercado de processamento de pagamentos de US$ 11,6 trilhões com mais de 10 milhões de comerciantes.

Resumo executivo

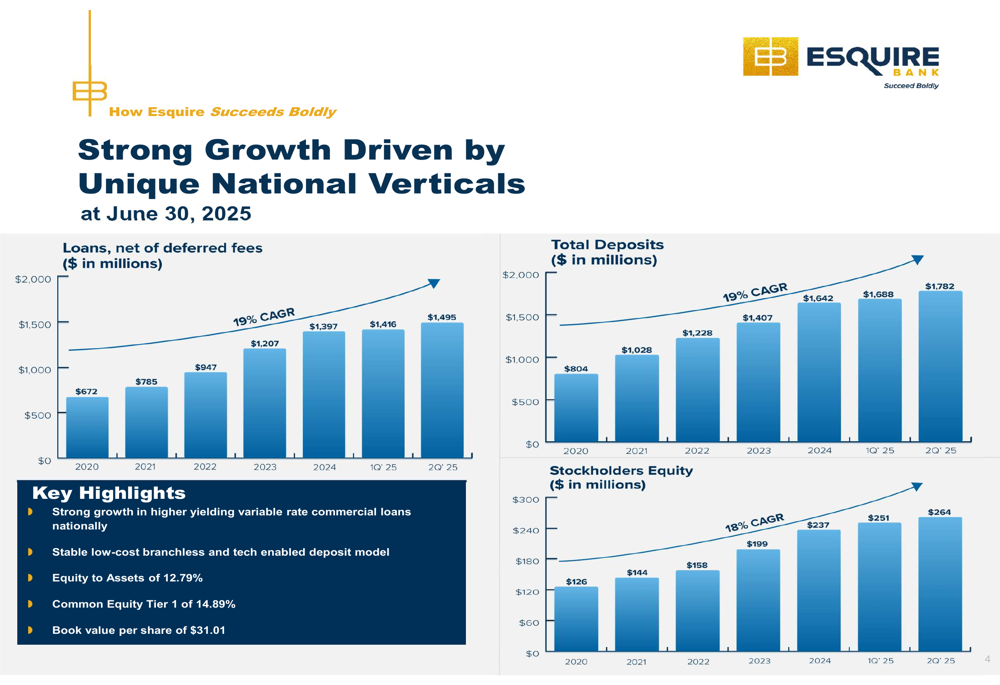

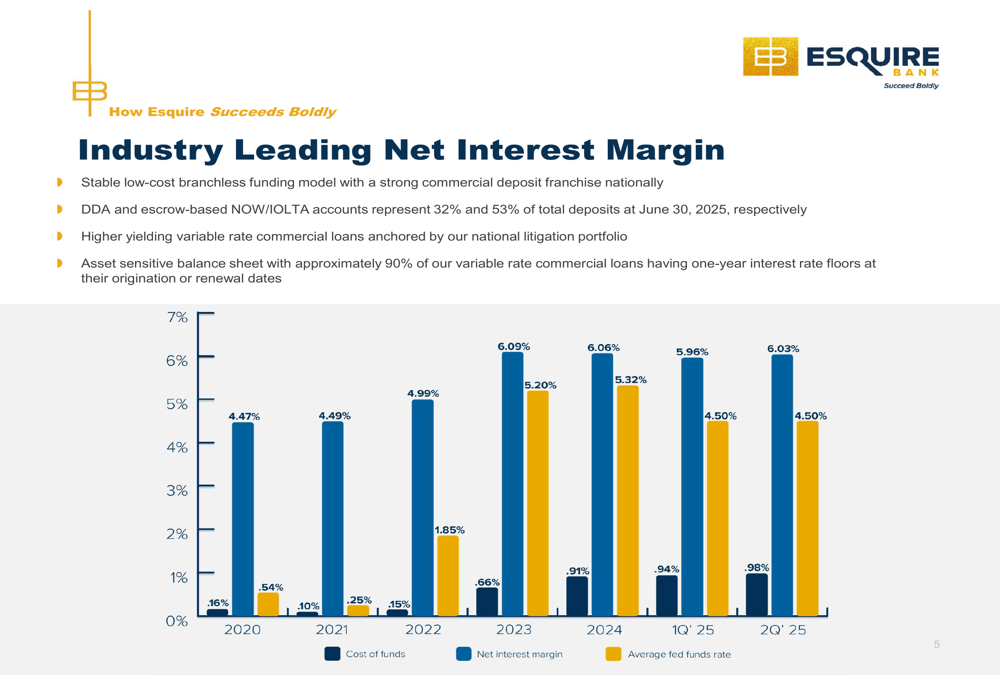

A Esquire Financial demonstrou crescimento consistente em todas as métricas-chave, com empréstimos e depósitos alcançando um CAGR de 19% de 2020 até o 2º tri de 2025. O foco da empresa em empréstimos comerciais de taxa variável com maior rendimento, particularmente no setor de litígios, combinado com sua base estável de depósitos de baixo custo, permitiu manter uma margem líquida de juros líder do setor de 6,03%.

Como mostrado no gráfico a seguir do crescimento da empresa em empréstimos, depósitos e patrimônio líquido:

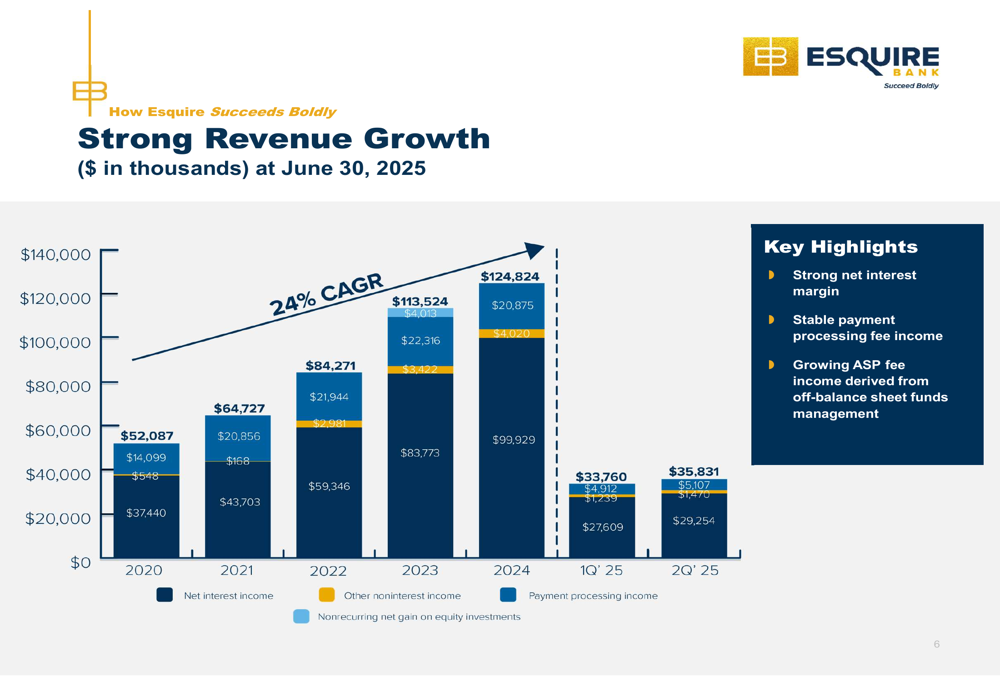

As receitas totais da empresa aumentaram a um CAGR de 24% desde 2020, atingindo US$ 124,8 milhões no 2º tri de 2025. Este crescimento traduziu-se em métricas impressionantes de rentabilidade, com retorno sobre ativos médios de 2,37% e retorno sobre patrimônio líquido médio de 18,74% no 2º tri de 2025.

Destaques do desempenho trimestral

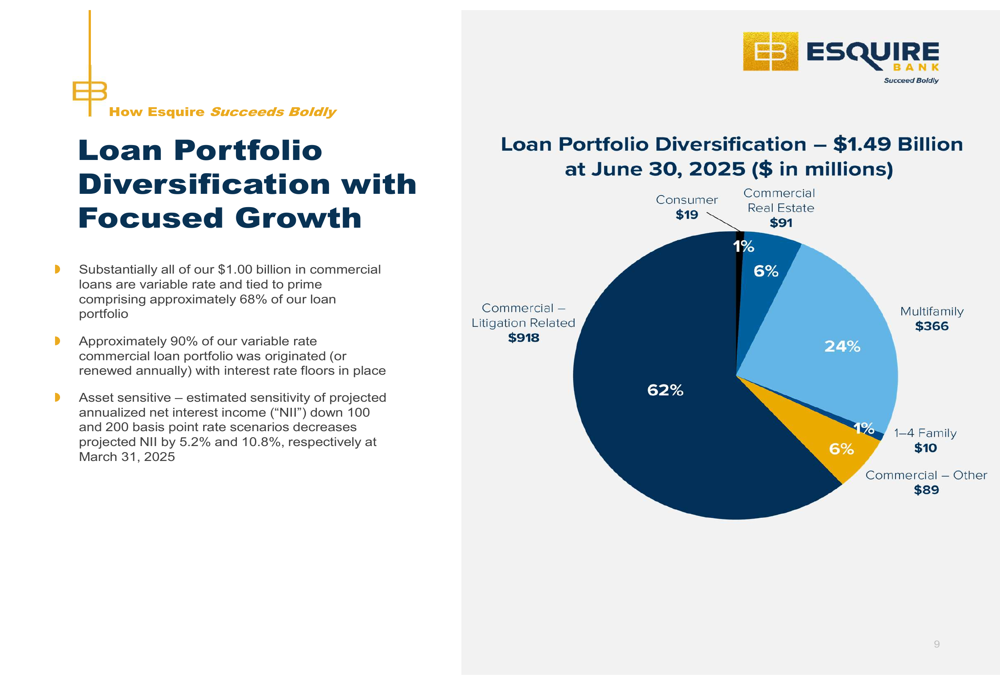

Os resultados do 2º tri de 2025 da Esquire demonstram a força de sua estratégia de dois verticais. A carteira de empréstimos da empresa alcançou US$ 1,49 bilhão, com empréstimos comerciais relacionados a litígios representando 62% do total. Esses empréstimos são principalmente de taxa variável e vinculados à taxa prime, proporcionando um balanço sensível a ativos que se beneficia do atual ambiente de taxas de juros.

A margem líquida de juros da empresa expandiu significativamente, crescendo de 4,47% em 2020 para 6,03% no 2º tri de 2025, como ilustrado no gráfico a seguir:

No lado dos depósitos, a Esquire mantém um modelo de financiamento estável e de baixo custo, com contas de depósito à vista (DDA) e contas NOW/IOLTA baseadas em custódia representando 32% e 53% do total de depósitos, respectivamente. Esta composição de depósitos tem sido um fator-chave para a forte margem líquida de juros da empresa.

O vertical de processamento de pagamentos continua a mostrar crescimento robusto, com a receita de taxas aumentando de US$ 14,1 milhões em 2020 para US$ 29,3 milhões no 2º tri de 2025. O número de comerciantes atendidos cresceu de 54.000 para 92.000 durante o mesmo período, enquanto o volume de processamento aumentou de US$ 14,8 bilhões para US$ 40 bilhões.

Análise financeira detalhada

O crescimento da receita da Esquire tem sido impulsionado tanto pela receita líquida de juros quanto pela receita não relacionada a juros, com esta última compreendendo taxas de processamento de pagamentos e outras fontes. O gráfico a seguir ilustra esta abordagem de crescimento equilibrado:

O lucro por ação da empresa cresceu a um CAGR de 33% desde 2020, refletindo tanto o crescimento da receita quanto a eficiência operacional. A Esquire mantém um forte índice de eficiência de 47,6%, permitindo que uma parte significativa do crescimento da receita flua para o resultado final.

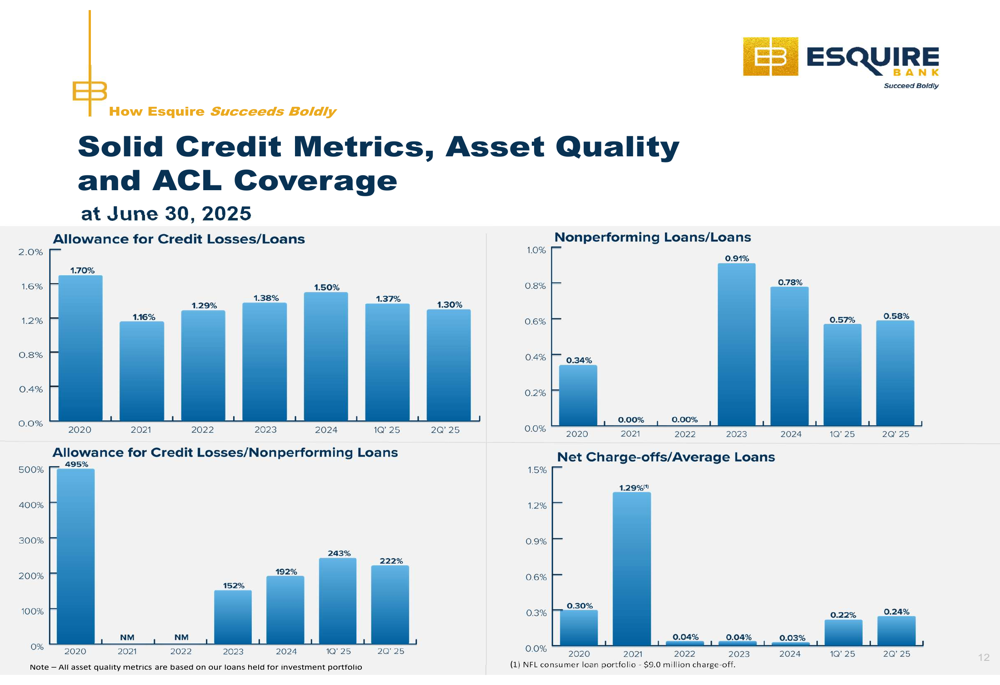

A qualidade dos ativos permanece sólida, com empréstimos inadimplentes representando apenas 0,58% do total de empréstimos no 2º tri de 2025. A provisão para perdas de crédito está em 1,30% dos empréstimos, fornecendo 222% de cobertura para empréstimos inadimplentes. As baixas líquidas permanecem baixas em 0,24% dos empréstimos médios.

A carteira de empréstimos mostra diversificação significativa, com foco em empréstimos comerciais para litígios (62%), seguidos por multifamiliares (24%), imóveis comerciais (6%) e outros empréstimos comerciais (6%). Empréstimos ao consumidor e para residências unifamiliares representam apenas 1% cada da carteira.

Iniciativas estratégicas

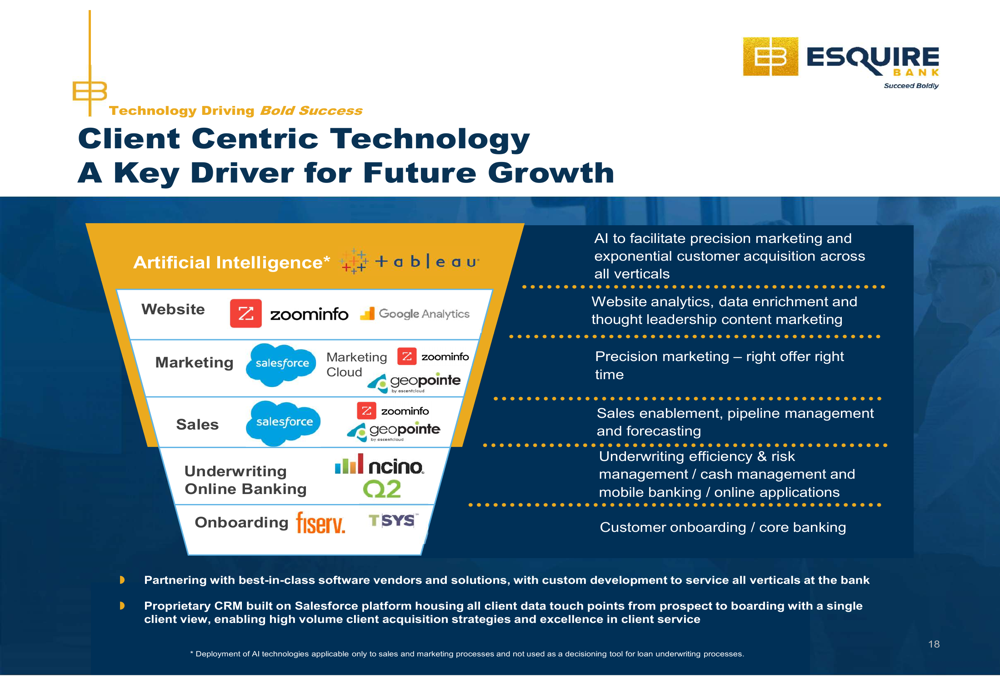

A estratégia de crescimento da Esquire centra-se no uso da tecnologia para aprimorar a aquisição e o serviço ao cliente em ambos os verticais. A empresa está implementando inteligência artificial para facilitar o marketing de precisão e a aquisição de clientes, juntamente com análises avançadas e enriquecimento de dados para apoiar seus esforços de vendas.

A pilha tecnológica da empresa inclui Salesforce para marketing e vendas, nCino para subscrição e banco online, e Fiserv para integração. Esta abordagem integrada visa entregar produtos e serviços personalizados aos clientes em ambos os verticais de litígio e processamento de pagamentos.

O negócio de processamento de pagamentos da Esquire continua a expandir, com aumento no número de comerciantes e volume de processamento. A empresa mantém fortes reservas para proteger contra estornos e devoluções de comerciantes, com reservas ISO e DDA de comerciantes totalizando US$ 161 milhões no 2º tri de 2025.

Declarações prospectivas

A Esquire Financial vê oportunidades significativas de crescimento em ambos os seus verticais-alvo, observando que sua atual participação de mercado representa apenas uma fração dos mercados totais endereçáveis. A abordagem diferenciada e a expertise especializada da empresa a posicionam bem para expansão contínua.

Como ilustrado no slide a seguir, a Esquire acredita estar bem posicionada para o sucesso futuro devido ao seu foco em mercados grandes e mal atendidos e sua abordagem habilitada por tecnologia:

O balanço sensível a ativos da empresa está estruturado para ter um bom desempenho em vários ambientes de taxas de juros, com aproximadamente 90% dos empréstimos comerciais de taxa variável tendo pisos de taxa de juros de um ano. Isso fornece alguma proteção contra possíveis reduções de taxas, com a receita líquida de juros projetada diminuindo 5,2% e 10,8% em cenários de queda de 100 e 200 pontos base, respectivamente.

A forte posição de capital da Esquire, com patrimônio líquido sobre ativos de 12,79% e um índice de Ações ordinárias Tier 1 de 14,89%, fornece uma base sólida para o crescimento orgânico contínuo, mantendo a flexibilidade para buscar oportunidades estratégicas conforme surgirem.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: