Ação escolhida por IA dispara +13% na semana na B3; veja qual é

Introdução e contexto de mercado

A FAT Brands Inc. (NASDAQ:FAT) divulgou sua apresentação de resultados do 2º tri de 2025 em 30 de julho de 2025, revelando desafios contínuos na receita em meio a uma estratégia ambiciosa de expansão. A empresa de restaurantes multimarcas, que opera redes como Fatburger, Twin Peaks e Johnny Rockets, reportou quedas nas vendas do sistema enquanto manteve seus níveis de EBITDA ajustado. A ação fechou em US$ 2,40, com queda de 0,83% no dia, e caiu mais 1,67% nas negociações após o fechamento do mercado, para US$ 2,36.

Como mostrado na capa da apresentação da empresa, a FAT Brands continua operando um portfólio diversificado de conceitos de restaurantes em vários segmentos:

Destaques do desempenho trimestral

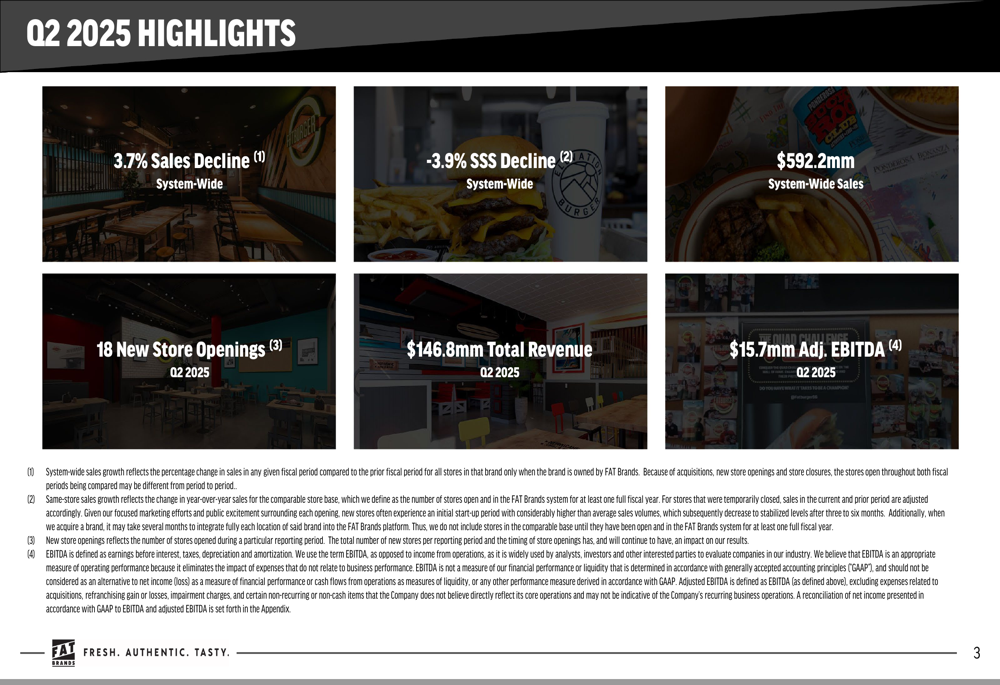

A FAT Brands reportou uma queda de 3,7% nas vendas do sistema e uma diminuição de 3,9% nas vendas em mesmas lojas no 2º tri de 2025. Apesar desses desafios, a empresa abriu 18 novos locais durante o trimestre e manteve seu EBITDA ajustado em US$ 15,7 milhões, inalterado em relação ao mesmo período do ano anterior. A receita total atingiu US$ 146,8 milhões, com vendas do sistema de US$ 592,2 milhões.

O slide a seguir ilustra essas métricas-chave de desempenho para o trimestre:

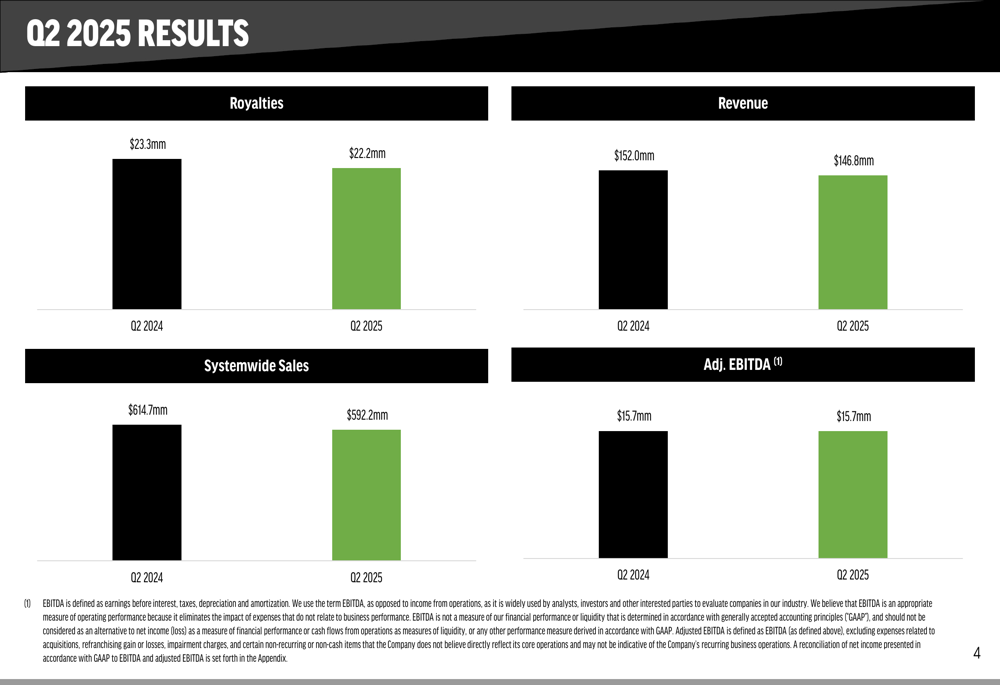

Comparando os resultados do 2º tri de 2025 com o mesmo período de 2024, observa-se a extensão dos desafios de receita. A receita total diminuiu de US$ 152,0 milhões para US$ 146,8 milhões, enquanto as vendas do sistema caíram de US$ 614,7 milhões para US$ 592,2 milhões. Os royalties também diminuíram de US$ 23,3 milhões para US$ 22,2 milhões. No entanto, a empresa conseguiu manter seu EBITDA ajustado em US$ 15,7 milhões apesar desses ventos contrários.

Este desempenho comparativo é ilustrado no gráfico a seguir:

Análise financeira detalhada

A demonstração consolidada de resultados da empresa revela um prejuízo líquido de US$ 55,369 milhões para as treze semanas encerradas em 29 de junho de 2025. O prejuízo líquido atribuível à FAT Brands Inc. foi de US$ 54,188 milhões, representando um aumento significativo em relação ao prejuízo líquido de US$ 46 milhões reportado no 1º tri de 2025. Isso sugere que, apesar de manter os níveis de EBITDA ajustado, o resultado final da empresa continua a se deteriorar.

A reconciliação do prejuízo líquido para o EBITDA ajustado mostra que os US$ 15,695 milhões de EBITDA ajustado para o 2º tri de 2025 incluem ajustes significativos ao EBITDA reportado de US$ (5,980) milhões. Esses ajustes incluem itens como despesas de remuneração baseada em ações, custos de litígio e despesas pré-operacionais, destacando a diferença entre as métricas ajustadas da empresa e seu desempenho financeiro segundo os princípios contábeis geralmente aceitos (GAAP).

Após os ajustes, o prejuízo líquido ajustado da empresa foi de US$ 48,956 milhões para o trimestre, ainda representando um valor negativo substancial apesar do EBITDA ajustado positivo. Isso continua uma tendência observada no 1º tri de 2025, quando a empresa reportou um prejuízo líquido ajustado de US$ 38,7 milhões.

Iniciativas estratégicas

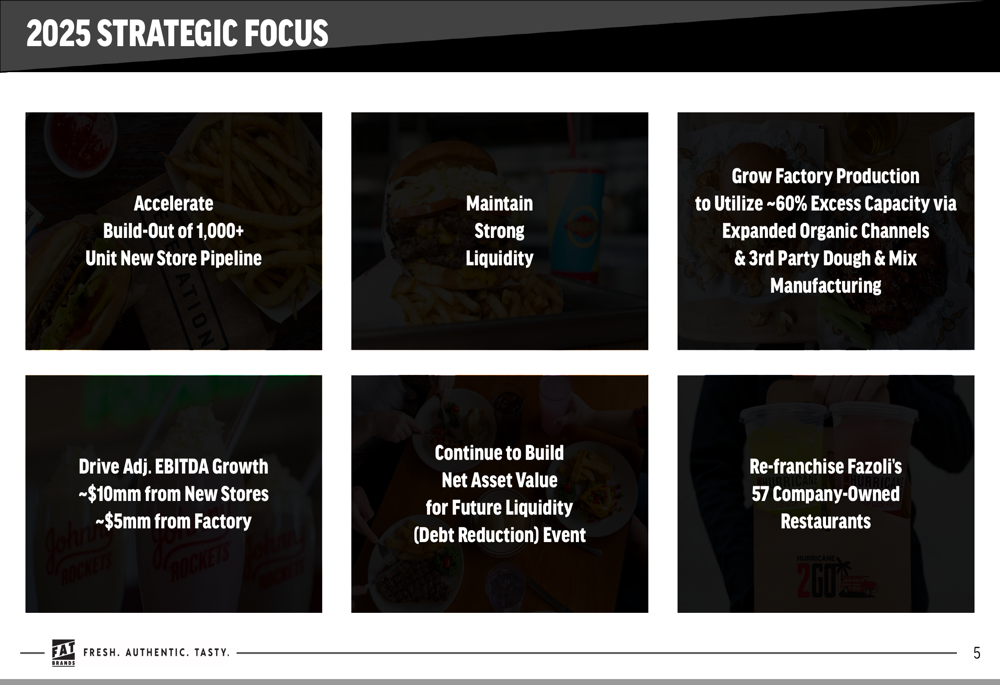

Apesar dos desafios financeiros contínuos, a FAT Brands delineou um plano estratégico ambicioso para 2025, focando em expansão e melhorias operacionais. A empresa pretende acelerar a construção de seu pipeline de mais de 1.000 novas lojas enquanto mantém forte liquidez. Além disso, planeja aumentar a produção de fábrica para utilizar aproximadamente 60% da capacidade excedente através de canais orgânicos expandidos e fabricação de massa e misturas para terceiros.

O roteiro estratégico também inclui impulsionar o crescimento do EBITDA ajustado em aproximadamente US$ 10 milhões provenientes de novas lojas e US$ 5 milhões de operações de fábrica. A empresa continua a construir valor líquido de ativos para um futuro evento de liquidez focado na redução da dívida, e planeja refranchisear os 57 restaurantes próprios da Fazoli’s.

Essas iniciativas estratégicas são delineadas no slide a seguir:

Declarações prospectivas

A estratégia prospectiva da FAT Brands sugere confiança em seus planos de expansão, apesar dos atuais desafios financeiros. O foco da empresa na abertura de novas lojas indica uma crença de que o crescimento eventualmente superará as atuais quedas nas vendas em mesmas lojas. A ênfase na redução da dívida reconhece o substancial endividamento da empresa, que estava em US$ 1,57 bilhão conforme relatado no 1º tri de 2025.

O refranchising dos restaurantes Fazoli’s parece fazer parte de uma estratégia mais ampla para mudar para um modelo de negócios com menos ativos, potencialmente melhorando o fluxo de caixa e reduzindo custos operacionais. Enquanto isso, o foco na produção de fábrica sugere uma tentativa de diversificar as fontes de receita além das operações tradicionais de restaurantes.

No entanto, os investidores devem observar a diferença significativa entre os números de EBITDA ajustado da empresa e seus prejuízos líquidos substanciais, o que pode indicar desafios estruturais contínuos no modelo de negócios. O declínio contínuo nas vendas do sistema e nas vendas em mesmas lojas também levanta questões sobre a viabilidade a longo prazo da estratégia de expansão se a demanda do consumidor continuar a enfraquecer.

À medida que a FAT Brands navega por esses desafios, o mercado estará observando atentamente para ver se suas iniciativas estratégicas podem reverter as tendências negativas na receita e na lucratividade enquanto gerencia seu substancial endividamento.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: