Câmara aprova retirada de pauta da MP da taxação e impõe derrota ao governo Lula

Introdução e contexto de mercado

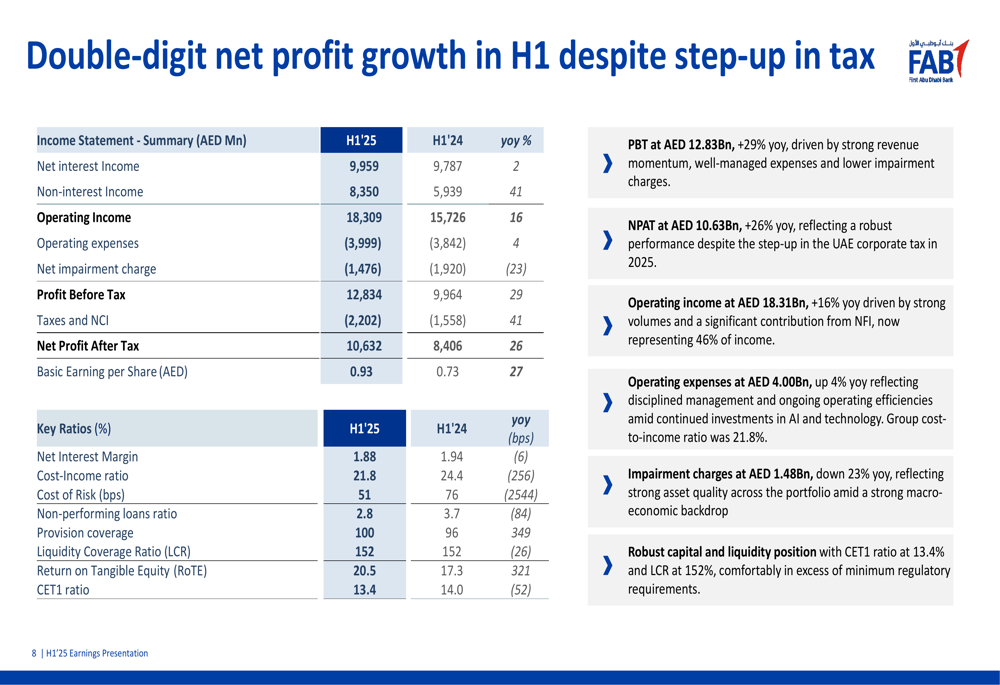

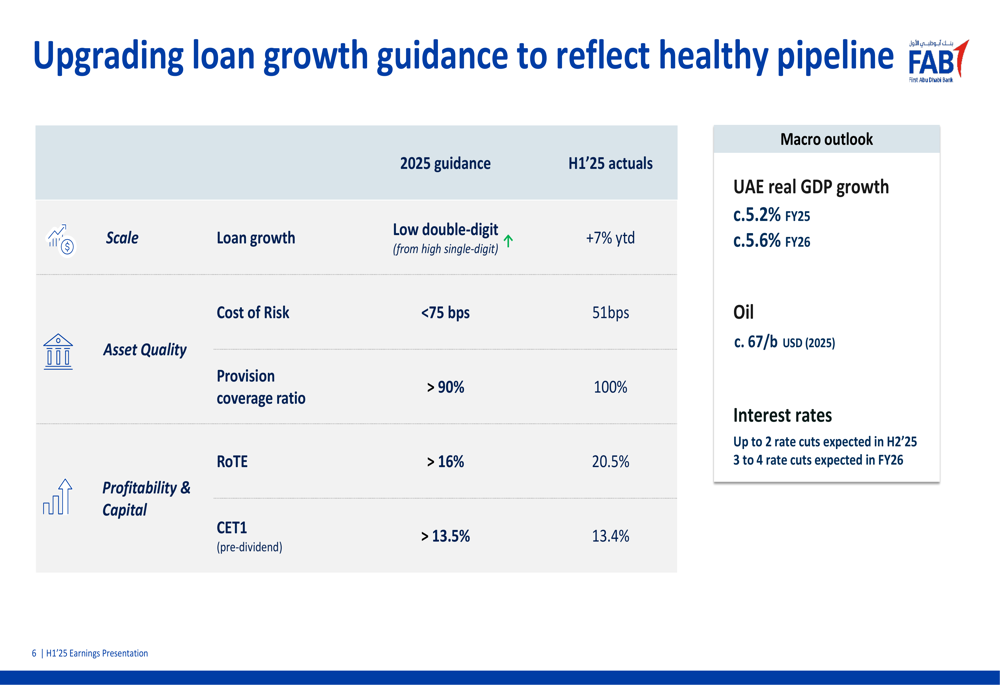

O First Abu Dhabi Bank (FAB) reportou uma lucratividade recorde para o primeiro semestre de 2025, com lucro líquido aumentando 26% em comparação ao ano anterior, atingindo AED 10,63 bilhões. A apresentação de resultados do 2º tri/1º semestre de 2025, realizada em 23.07.2025, destacou forte desempenho em métricas-chave e uma elevação na projeção de crescimento anual de empréstimos, passando de alto dígito único para baixo dígito duplo.

Operando em um ambiente macroeconômico favorável, com crescimento projetado do PIB real dos Emirados Árabes Unidos em aproximadamente 5,2% para o ano fiscal de 2025 e 5,6% para 2026, o FAB capitalizou a força econômica regional enquanto manteve sua classificação de crédito AA-. O banco espera até dois cortes nas taxas de juros no segundo semestre de 2025 e três a quatro cortes em 2026, fatores já considerados em seu planejamento financeiro.

Destaques do desempenho trimestral

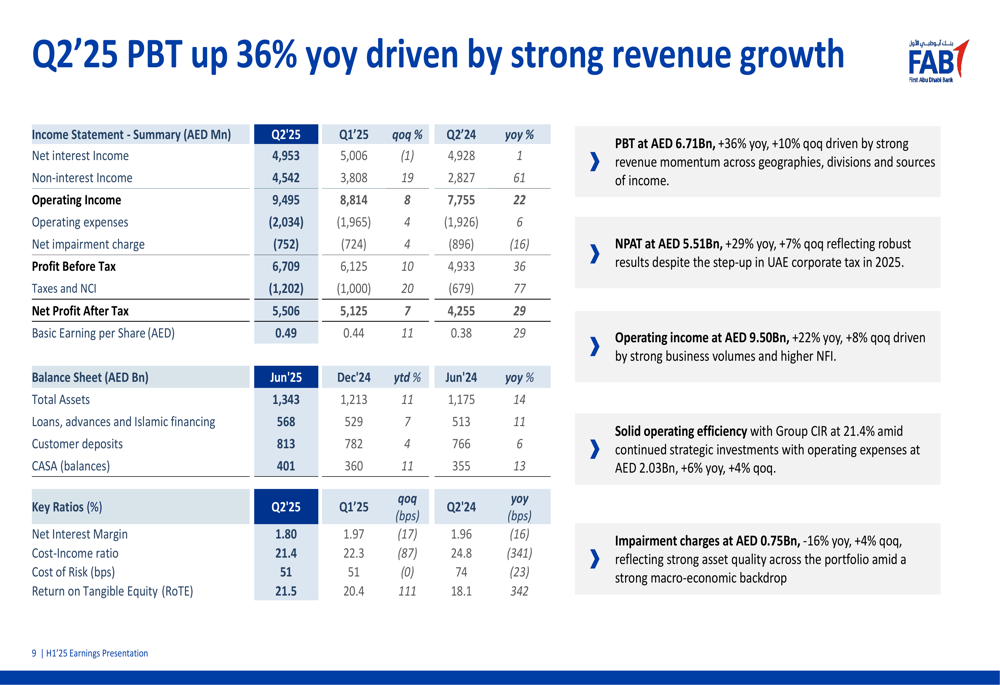

O FAB entregou resultados impressionantes no segundo trimestre, com lucro antes de impostos aumentando 36% em relação ao ano anterior, atingindo AED 6,71 bilhões, impulsionado principalmente pelo forte crescimento da receita. O lucro líquido após impostos para o 2º tri de 2025 alcançou AED 5,51 bilhões, um aumento de 29% em relação ao mesmo período do ano passado.

A receita operacional do banco para o primeiro semestre de 2025 atingiu AED 18,31 bilhões, representando um aumento de 16% em relação ao ano anterior, com crescimento particularmente forte na receita não proveniente de juros, que disparou 41% para AED 8,35 bilhões.

Como mostrado no seguinte resumo da demonstração de resultados abrangentes, o FAB manteve fortes métricas de lucratividade enquanto melhorou sua relação custo-receita:

O Retorno sobre Patrimônio tangível (RoTE) melhorou significativamente para 20,5% no primeiro semestre de 2025, acima dos 17,3% no primeiro semestre de 2024, bem acima da meta de médio prazo do banco de >16%. A relação custo-receita melhorou para 21,8%, contra 24,4% no mesmo período do ano anterior, demonstrando maior eficiência operacional.

Os resultados do 2º tri de 2025 mostraram momentum contínuo com lucro trimestral antes de impostos aumentando 10% em comparação ao 1º tri de 2025 e 36% em relação ao ano anterior:

Análise financeira detalhada

Diversificação de receita

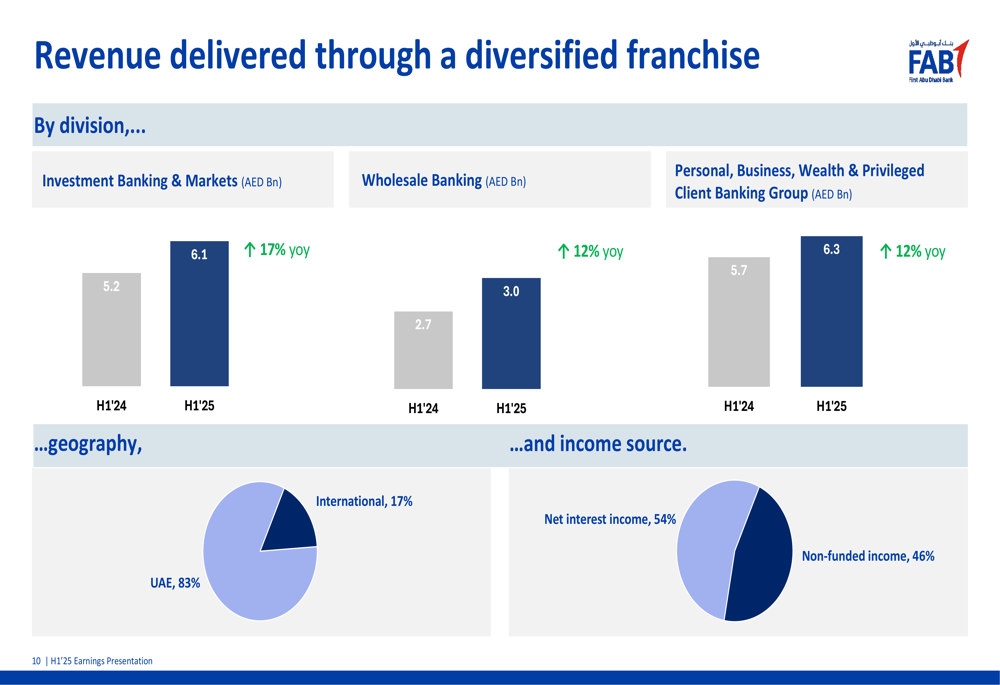

O crescimento da receita do FAB foi sustentado por uma franquia bem diversificada. A divisão de Investment Banking & Markets registrou um aumento de 17% na receita em relação ao ano anterior, atingindo AED 6,1 bilhões no primeiro semestre de 2025, enquanto Wholesale Banking e Personal, Business, Wealth & Privileged Client Banking Group registraram crescimento de 12% cada.

O gráfico a seguir ilustra a distribuição de receita do banco por divisão, geografia e fonte de renda:

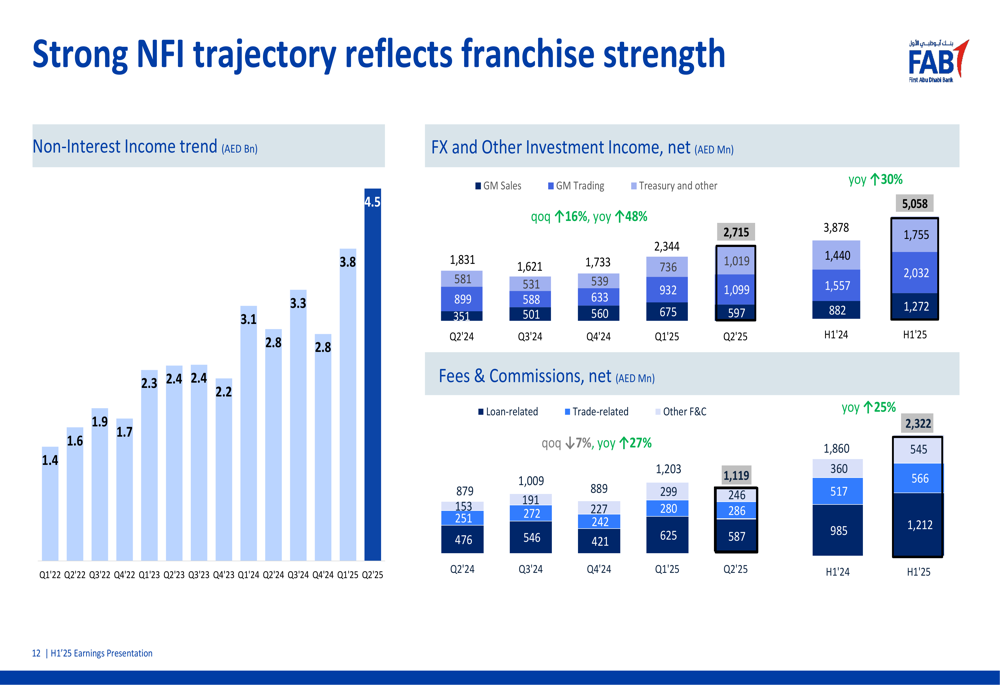

A receita não proveniente de juros mostrou crescimento particularmente forte, com um aumento de 61% no 2º tri de 2025 em relação ao ano anterior. Este crescimento reflete o sucesso do banco em diversificar suas fontes de receita além da tradicional receita de juros.

O gráfico abaixo demonstra a forte trajetória ascendente na receita não proveniente de juros:

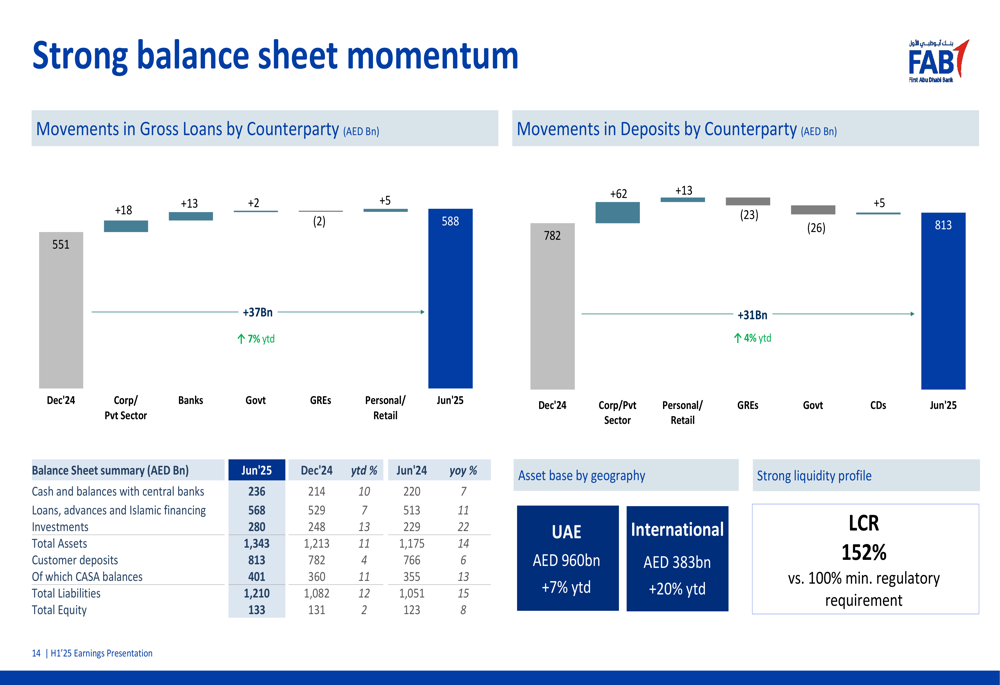

Solidez do balanço patrimonial

O balanço patrimonial do FAB mostrou crescimento robusto, com ativos totais atingindo AED 1,34 trilhão em junho de 2025, representando um aumento de 11% desde o início do ano e 14% em relação ao ano anterior. Empréstimos, adiantamentos e financiamento islâmico cresceram 7% desde o início do ano para AED 568 bilhões, enquanto os depósitos de clientes aumentaram 4% para AED 813 bilhões.

Os saldos de Contas Correntes e Contas Poupança (CASA) do banco ultrapassaram AED 400 bilhões, crescendo 11% desde o início do ano e 13% em relação ao ano anterior, proporcionando uma base de financiamento estável e de baixo custo.

O gráfico a seguir detalha o momentum do balanço patrimonial do banco:

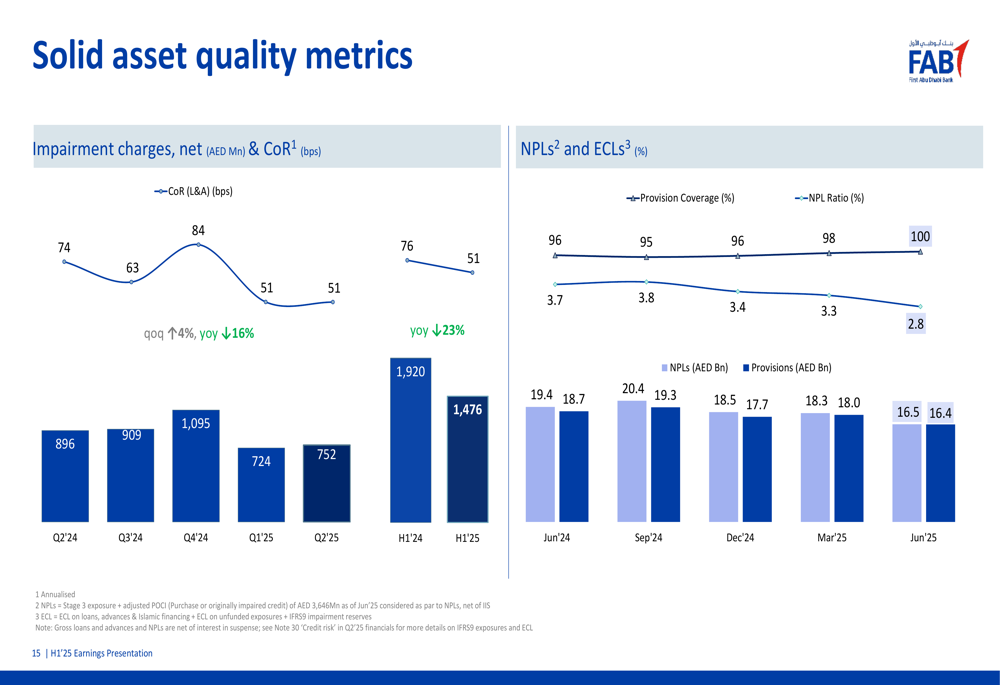

Qualidade dos ativos

As métricas de qualidade de ativos do FAB mostraram melhoria significativa, com o índice de empréstimos não performantes (NPL) diminuindo para 2,8% em junho de 2025, abaixo dos 3,7% do ano anterior. O índice de cobertura de provisões melhorou para 100%, acima dos 96% em junho de 2024.

O Custo de Risco (CoR) diminuiu para 51 pontos-base no primeiro semestre de 2025, abaixo dos 76 pontos-base no primeiro semestre de 2024, refletindo a abordagem prudente de gestão de risco do banco e a melhoria das condições econômicas.

O gráfico a seguir ilustra a melhoria nas métricas de qualidade de ativos:

Iniciativas estratégicas

Expansão internacional

O FAB tem expandido ativamente sua presença internacional, com empréstimos da franquia internacional crescendo 28% e depósitos 24% em relação ao ano anterior. O negócio internacional agora representa 17% da receita do banco, com crescimento impulsionado por mercados prioritários, incluindo Reino Unido, França, Suíça e Arábia Saudita.

O banco tornou-se o primeiro banco do MENA a se juntar ao CIPS (Sistema de Pagamento Interbancário Transfronteiriço) como participante direto, fortalecendo sua posição na facilitação de fluxos da Ásia e do corredor Leste-Oeste.

Transformação digital e adoção de IA

O FAB está acelerando sua jornada de adoção de IA, concentrando-se na construção de infraestrutura tecnológica fundamental e uma plataforma de dados moderna. O banco está aproveitando ferramentas baseadas em IA para aumentar a produtividade e melhorar o engajamento com clientes, incluindo a implementação de um Observador de IA para o Conselho, ferramentas de validação de documentos comerciais e otimizadores de canais de distribuição.

Apesar dos investimentos contínuos em tecnologia, o banco manteve disciplina de custos, com despesas operacionais aumentando apenas 4% em relação ao ano anterior, para AED 3,99 bilhões no primeiro semestre de 2025, enquanto melhorou sua relação custo-receita.

Finanças sustentáveis

O banco fez progressos significativos em finanças sustentáveis, com AED 318 bilhões em financiamento sustentável e de transição até o momento, representando 64% de sua meta de AED 500 bilhões para 2030. Este compromisso alinha-se com iniciativas de sustentabilidade regionais e globais e posiciona o FAB como líder em finanças sustentáveis na região MENA.

Declarações prospectivas

O FAB elevou sua projeção de crescimento de empréstimos para o ano completo de 2025, de alto dígito único para baixo dígito duplo, refletindo confiança em sua trajetória de crescimento e nas condições de mercado. O banco reiterou sua meta de médio prazo para Retorno sobre Patrimônio tangível (RoTE) de >16%, que atualmente está superando com um RoTE de 20,5% no primeiro semestre de 2025.

O gráfico a seguir delineia as projeções do banco para 2025 junto com os resultados reais do primeiro semestre de 2025:

Outras métricas de projeção incluem:

- Custo de Risco: <75 pontos-base (Projeção 2025), 51 pontos-base (Resultados 1º sem. 2025)

- Índice de cobertura de provisões: >90% (Projeção 2025), 100% (Resultados 1º sem. 2025)

- CET1 (pré-dividendo): >13,5% (Projeção 2025), 13,4% (Resultados 1º sem. 2025)

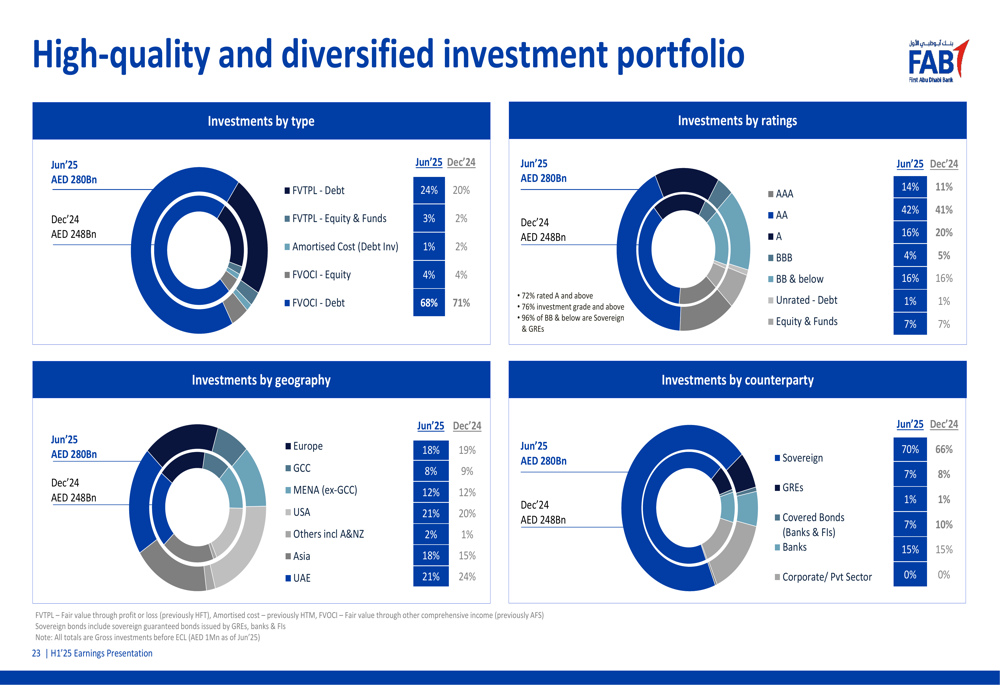

A carteira de investimentos do banco permanece de alta qualidade e bem diversificada, fornecendo uma base sólida para crescimento contínuo:

Em conclusão, os resultados do 2º tri/1º semestre de 2025 do First Abu Dhabi Bank demonstram forte desempenho em métricas-chave, com lucratividade recorde, qualidade de ativos aprimorada e crescimento robusto do balanço patrimonial. O foco estratégico do banco em diversificação, expansão internacional e transformação digital, combinado com sua projeção elevada de crescimento de empréstimos, o posiciona bem para o sucesso contínuo no restante de 2025 e além.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: