ÚLTIMAS HORAS: Assine InvestingPro com um super desconto na Oferta Relâmpago

Introdução e contexto de mercado

A FirstSun Capital Bancorp (NASDAQ:FSUN) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 28 de julho, mostrando uma melhora significativa em relação ao trimestre anterior, com lucro líquido de US$ 26,4 milhões e lucro por ação diluído de US$ 0,93. O banco regional, que opera principalmente no Sudoeste e Oeste dos Estados Unidos, demonstrou forte crescimento de depósitos e manteve uma margem de juros líquida estável, apesar das incertezas econômicas contínuas.

Os resultados do 2º tri representam uma recuperação significativa em relação ao primeiro trimestre, quando o banco ficou abaixo das expectativas dos analistas com um LPA de US$ 0,83 contra uma previsão de US$ 0,85. As ações da FirstSun fecharam a US$ 38,84 em 28 de julho, representando um aumento de 1,06% no dia, e têm mostrado resiliência desde a divulgação dos resultados do 1º tri, quando eram negociadas a US$ 36,04.

Destaques do desempenho trimestral

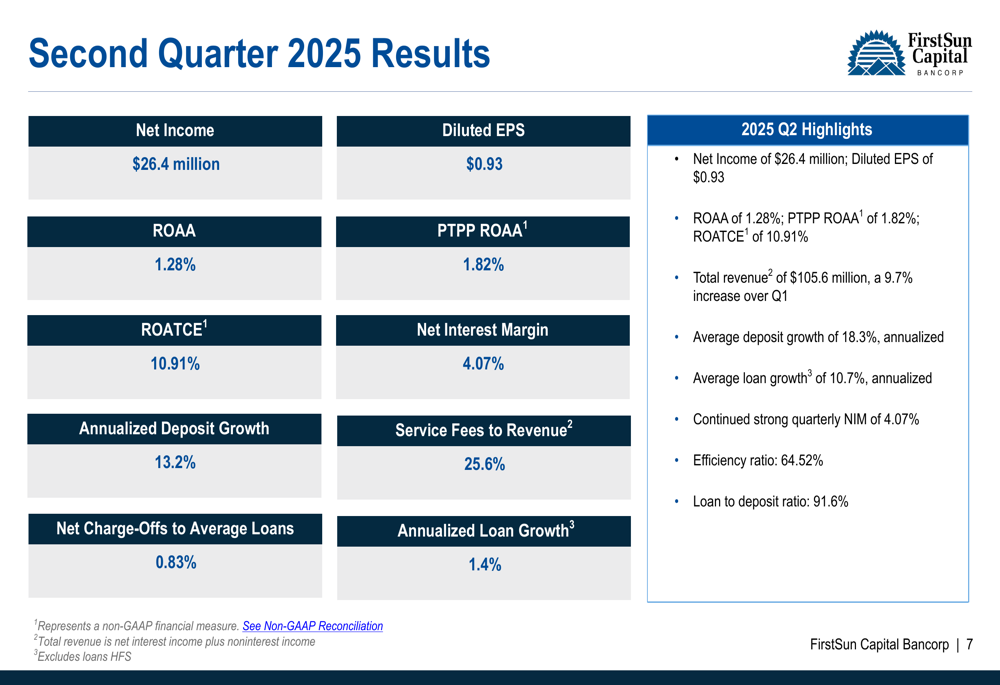

A FirstSun reportou um desempenho financeiro sólido para o segundo trimestre de 2025, com indicadores-chave mostrando melhora tanto em relação ao trimestre anterior quanto nas comparações ano a ano.

Como mostrado no seguinte resumo de resultados trimestrais:

O lucro líquido atingiu US$ 26,4 milhões no 2º tri de 2025, traduzindo-se em lucro por ação diluído de US$ 0,93. O retorno sobre ativos médios (ROAA) ficou em 1,28%, enquanto o ROAA antes de impostos e provisões (PTPP) foi de 1,82%. O banco manteve um forte retorno sobre o patrimônio líquido tangível médio (ROATCE) de 10,91%.

A receita total aumentou 9,7% em comparação com o 1º tri, impulsionada tanto pelo crescimento da receita líquida de juros quanto pela forte receita de tarifas. O crescimento médio de depósitos foi particularmente impressionante, com 18,3% anualizado, enquanto o crescimento médio de empréstimos atingiu 10,7% anualizado. O índice de eficiência permaneceu estável em 64,52%.

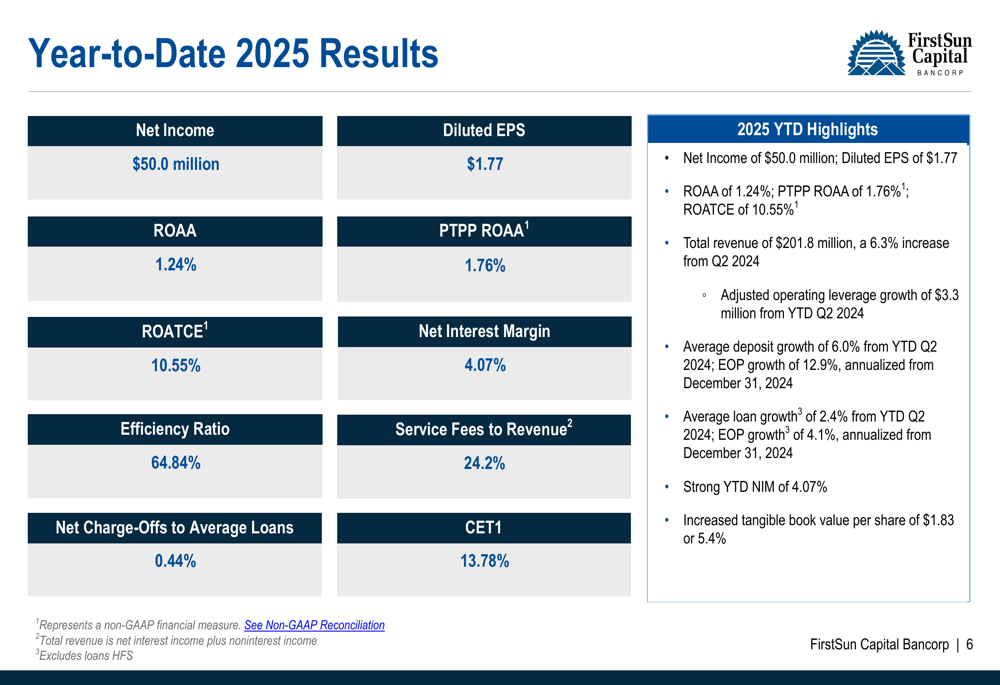

Para o primeiro semestre de 2025, o banco acumulou resultados sólidos até o momento:

Análise financeira detalhada

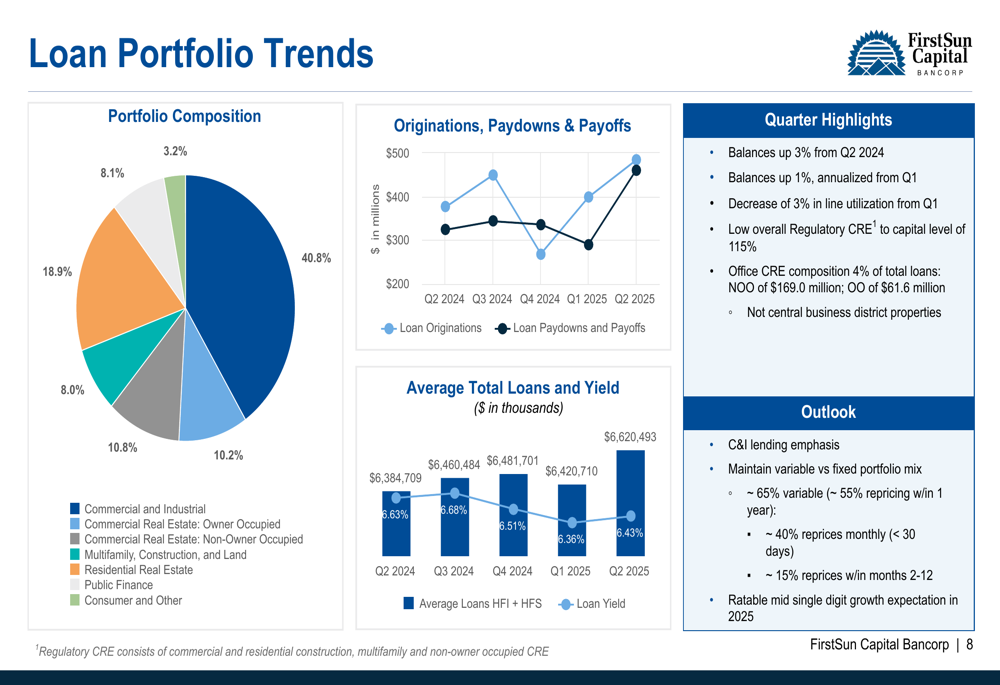

A carteira de empréstimos da FirstSun manteve seu foco comercial e industrial (C&I), alinhado com a ênfase estratégica do banco em serviços bancários corporativos baseados em relacionamento. A composição dos empréstimos mostra uma abordagem disciplinada à exposição ao setor imobiliário comercial.

O gráfico a seguir ilustra a composição e tendências da carteira de empréstimos do banco:

Os empréstimos C&I representam o maior segmento, com 40,8% do portfólio total, seguidos pelos imóveis residenciais com 18,9%. Os empréstimos imobiliários comerciais (tanto ocupados pelo proprietário quanto não ocupados) representam juntos 21% da carteira. O banco destacou que os saldos de empréstimos aumentaram 3% em relação ao 2º tri de 2024, mantendo um baixo nível regulatório de CRE para capital de 115%.

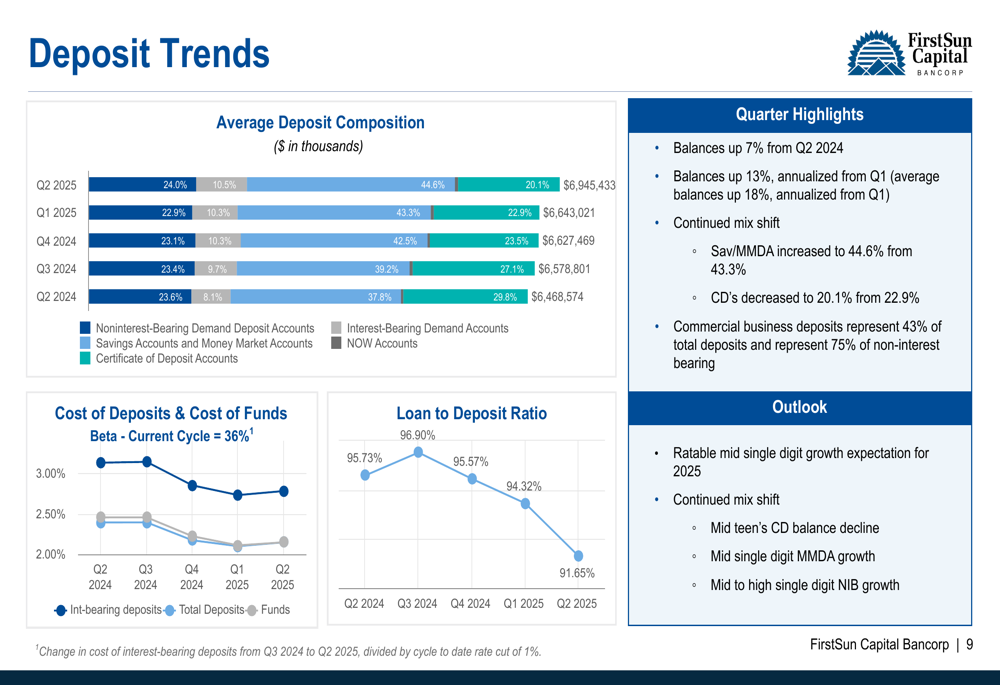

O crescimento de depósitos tem sido um ponto particularmente positivo para a FirstSun, com forte desempenho tanto trimestre a trimestre quanto ano a ano:

Os depósitos aumentaram 7% em relação ao 2º tri de 2024 e subiram 13% em base anualizada em relação ao 1º tri de 2025. O banco continua a ver uma mudança favorável no mix, com contas de poupança e mercado monetário aumentando para 44,6% do total de depósitos, ante 43,3% anteriormente. Esse crescimento de depósitos fornece uma base sólida para as atividades de empréstimo do banco, mantendo um índice saudável de empréstimos para depósitos.

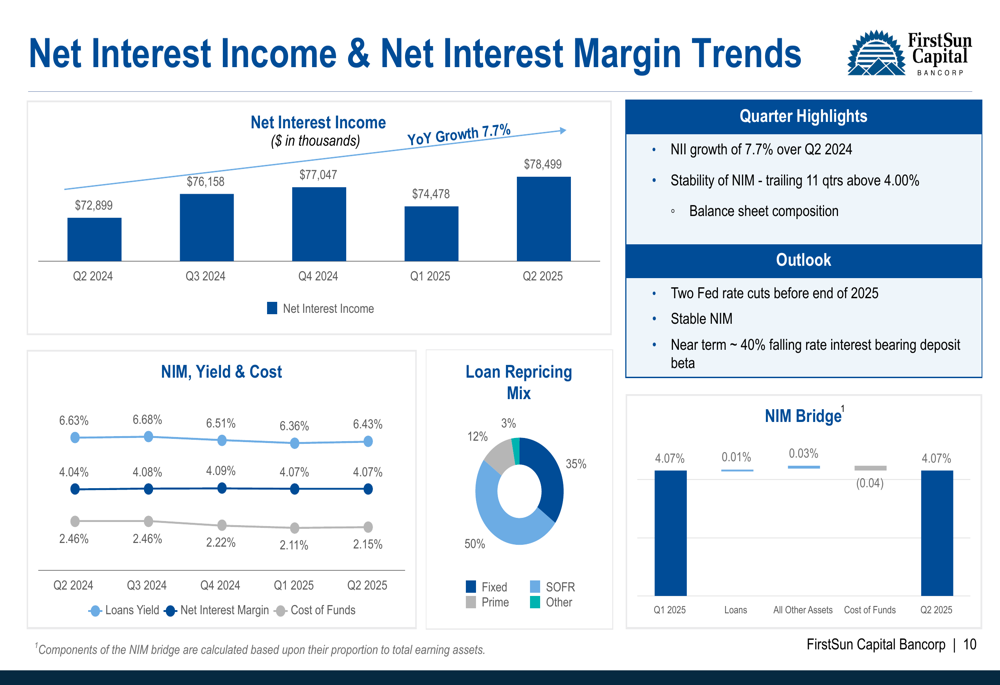

As tendências de receita líquida de juros e margem permaneceram estáveis apesar do desafiador ambiente de taxas de juros:

A receita líquida de juros cresceu 7,7% em comparação com o 2º tri de 2024, enquanto a margem líquida de juros manteve-se estável em 4,07%. O mix de reprecificação de empréstimos do banco mostra uma abordagem equilibrada com 50% de empréstimos a taxa fixa, 35% baseados em SOFR e 12% baseados na Prime, proporcionando alguma proteção contra a volatilidade das taxas de juros.

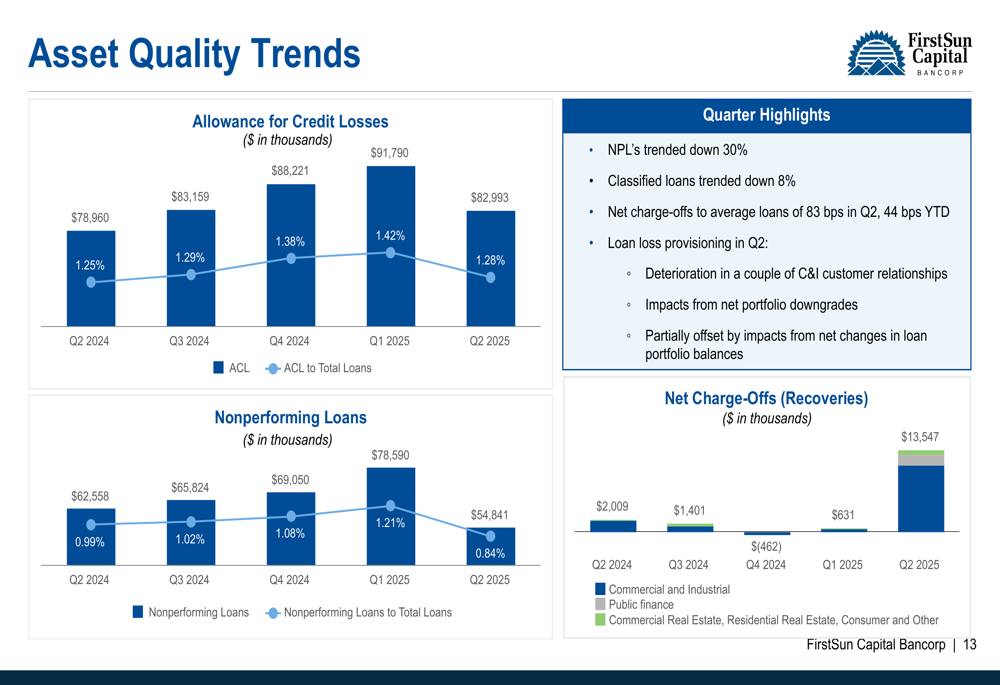

Os indicadores de qualidade de ativos mostraram melhora no segundo trimestre:

Os empréstimos inadimplentes diminuíram 30%, refletindo melhores condições de crédito. No entanto, as baixas líquidas em relação aos empréstimos médios foram elevadas em 0,83% para o 2º tri, embora o valor acumulado do ano esteja em um nível mais moderado de 0,44%. Este aumento nas baixas representa uma potencial área de preocupação, embora a administração tenha indicado que espera que o índice de baixas líquidas se normalize na faixa de 30 a 40 pontos-base no futuro.

Iniciativas estratégicas e perspectivas

A FirstSun continua a se posicionar como uma franquia única de alto crescimento focada em mercados-chave do Sudoeste e Oeste. O banco opera em cinco das 10 Áreas Estatísticas Metropolitanas (MSAs) de crescimento mais rápido e tem presença em sete das 10 maiores MSAs no Sudoeste e Oeste dos Estados Unidos.

A estratégia de banco comercial focada em C&I, combinada com sua expertise em empréstimos verticais, oferece uma alternativa aos bancos maiores para empresas de médio porte. Esta abordagem especializada, juntamente com um forte componente de receita de tarifas (as taxas de serviço representam 25,6% da receita), diferencia a FirstSun de muitos concorrentes bancários regionais.

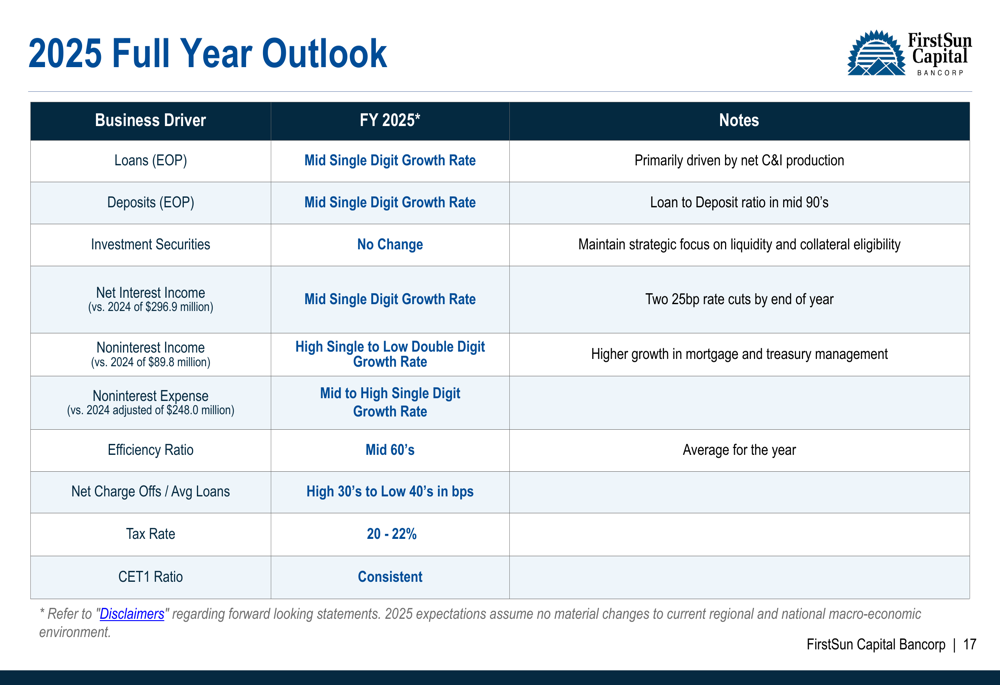

A FirstSun forneceu uma perspectiva detalhada para o ano completo de 2025:

O banco espera taxas de crescimento de médio dígito tanto para empréstimos quanto para depósitos, enquanto a receita líquida de juros deve crescer a uma taxa de médio dígito. Prevê-se que a receita não relacionada a juros cresça a uma taxa de alto dígito único a baixo dígito duplo, refletindo os fortes negócios baseados em tarifas do banco. Espera-se que o índice de eficiência permaneça na faixa de 60%, enquanto as baixas líquidas devem se normalizar na faixa de 30 a 40 pontos-base.

Declarações prospectivas

A administração da FirstSun expressou confiança na direção estratégica e nas perspectivas de crescimento do banco. A apresentação destacou o "valor de escassez" do banco como uma franquia financiada por depósitos principais com capacidade de entregar crescimento orgânico em mercados atrativos.

A posição de capital do banco permanece forte com um índice de Ações ordinárias Tier 1 (CET1) de 13,78%, proporcionando flexibilidade para crescimento orgânico contínuo e potenciais oportunidades estratégicas. Os indicadores de liquidez também são favoráveis, com dependência de financiamento por atacado de apenas 6% e caixa para ativos totais de 9%.

Olhando para o futuro, a FirstSun parece bem posicionada para capitalizar sua presença em mercados de alto crescimento com seu modelo bancário baseado em relacionamentos. A melhoria nos resultados do 2º tri em comparação com o 1º tri sugere que o banco está navegando com sucesso no ambiente econômico atual, embora os investidores devam monitorar os indicadores de qualidade de ativos, particularmente as taxas elevadas de baixas, nos próximos trimestres.

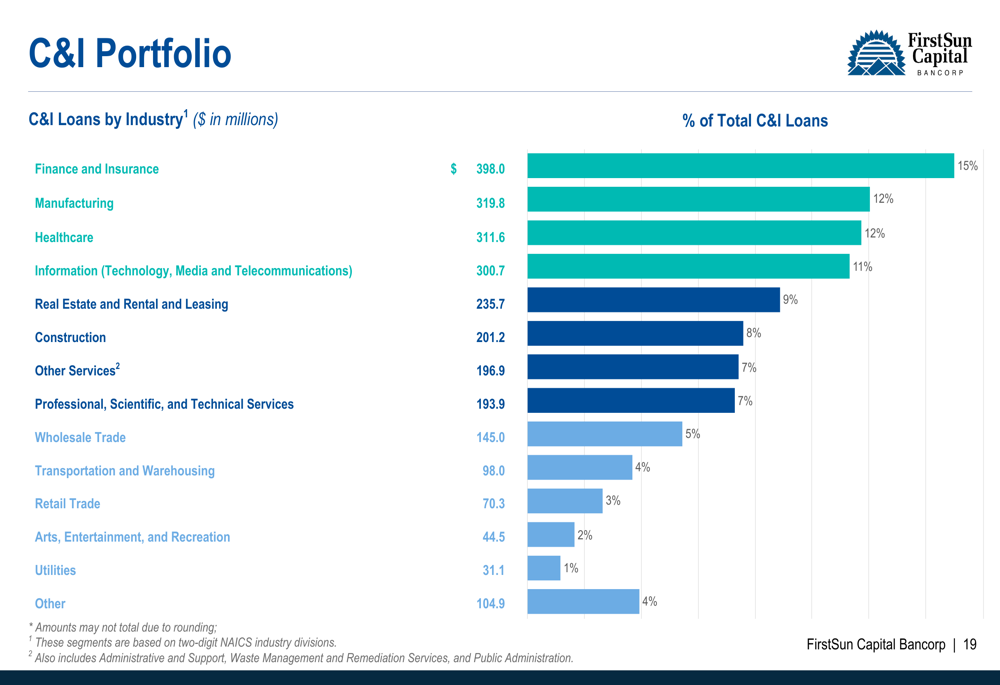

O foco do banco em empréstimos C&I, que é diversificado em vários setores como mostrado abaixo, proporciona alguma proteção contra quedas específicas de setores:

Com seu desempenho melhorado no 2º tri, forte crescimento de depósitos e margem de juros líquida estável, a FirstSun demonstrou resiliência após os resultados abaixo do esperado no 1º tri. O foco estratégico do banco em mercados de alto crescimento e serviços bancários comerciais especializados parece estar gerando resultados positivos, posicionando-o bem para crescimento contínuo no competitivo cenário bancário regional.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: