BBAS3: Saiba como usar análise SWOT para investir, ou não, em Banco do Brasil

Introdução e contexto de mercado

A FTAI Infrastructure LLC (NASDAQ:FIP) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 08.08.2025, destacando uma aquisição ferroviária transformadora e forte crescimento do EBITDA, apesar de registrar prejuízo líquido. As ações da empresa de infraestrutura experimentaram volatilidade significativa, com os fundamentos mostrando uma queda de 12,97% em 07.08.2025, antes da divulgação dos resultados.

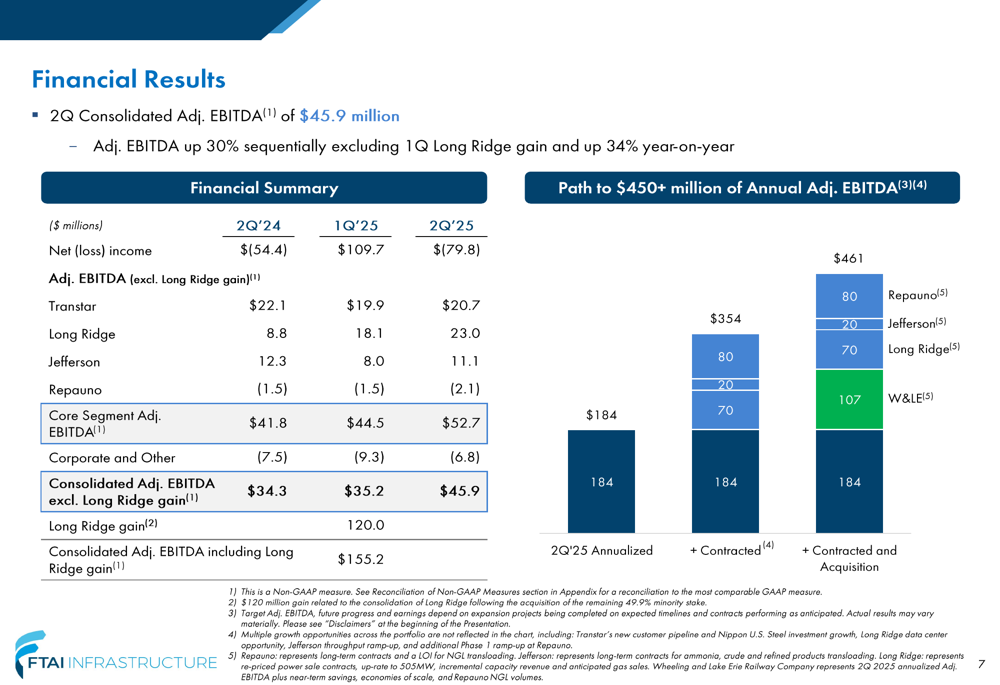

A empresa reportou um EBITDA ajustado consolidado de US$ 45,9 milhões no 2º tri de 2025, representando um aumento sequencial de 30% em relação ao 1º tri (excluindo um ganho único) e uma melhoria de 34% em comparação ao ano anterior. No entanto, a FTAI Infrastructure também registrou um prejuízo líquido de US$ 79,8 milhões no trimestre, contrastando com o lucro líquido de US$ 109,7 milhões reportado no 1º tri de 2025, que havia incluído um ganho único substancial.

Iniciativas estratégicas

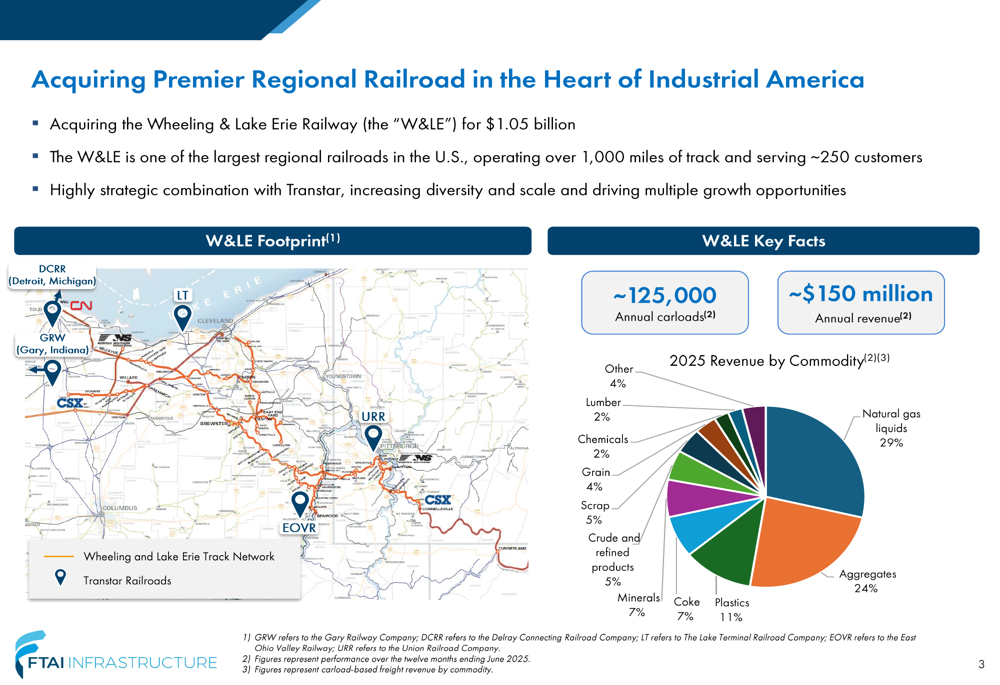

O ponto central das iniciativas estratégicas da FTAI Infrastructure é a aquisição da Wheeling & Lake Erie Railway (W&LE) por US$ 1,05 bilhão. Esta compra estratégica expandirá significativamente as operações ferroviárias da empresa, adicionando mais de 1.000 milhas de trilhos atendendo aproximadamente 250 clientes.

Como mostrado na seguinte visão geral da aquisição, as operações da W&LE complementarão o negócio existente da Transtar, com um mix diversificado de receitas em commodities, incluindo líquidos de gás natural (29%), agregados (24%) e plásticos (11%):

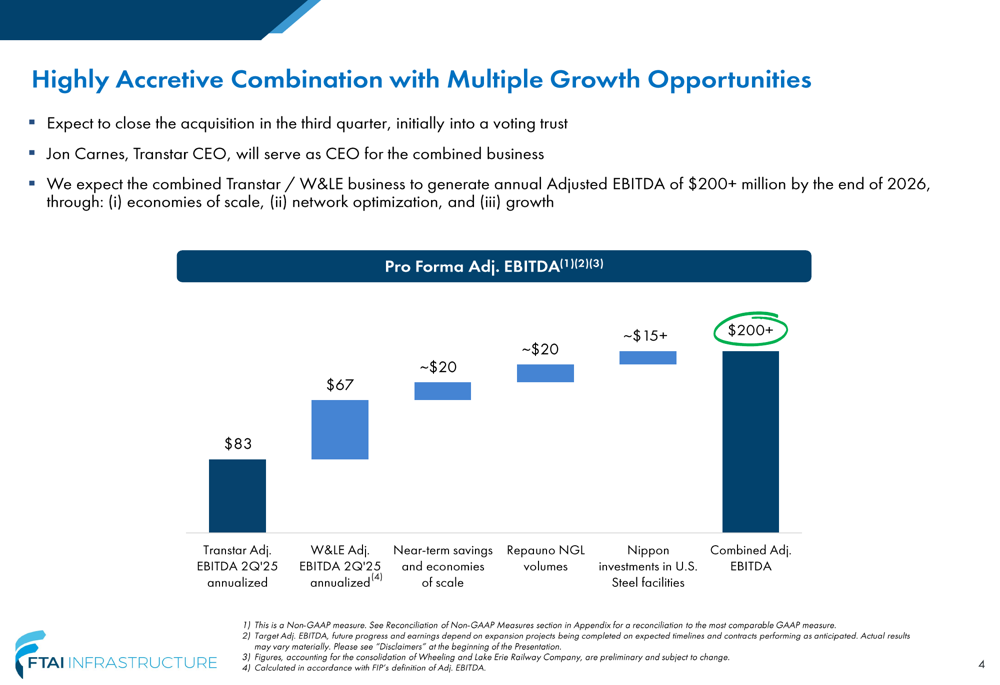

A empresa espera concluir a aquisição da W&LE no 3º tri de 2025 em um fundo fiduciário com direito a voto, com o CEO da Transtar, Jon Carnes, servindo como CEO para o negócio combinado. A administração projeta sinergias substanciais da combinação, visando um EBITDA ajustado anual de mais de US$ 200 milhões até o final de 2026 através de economias de escala, otimização de rede e iniciativas de crescimento.

O gráfico a seguir ilustra como as operações ferroviárias combinadas devem impulsionar um crescimento significativo do EBITDA:

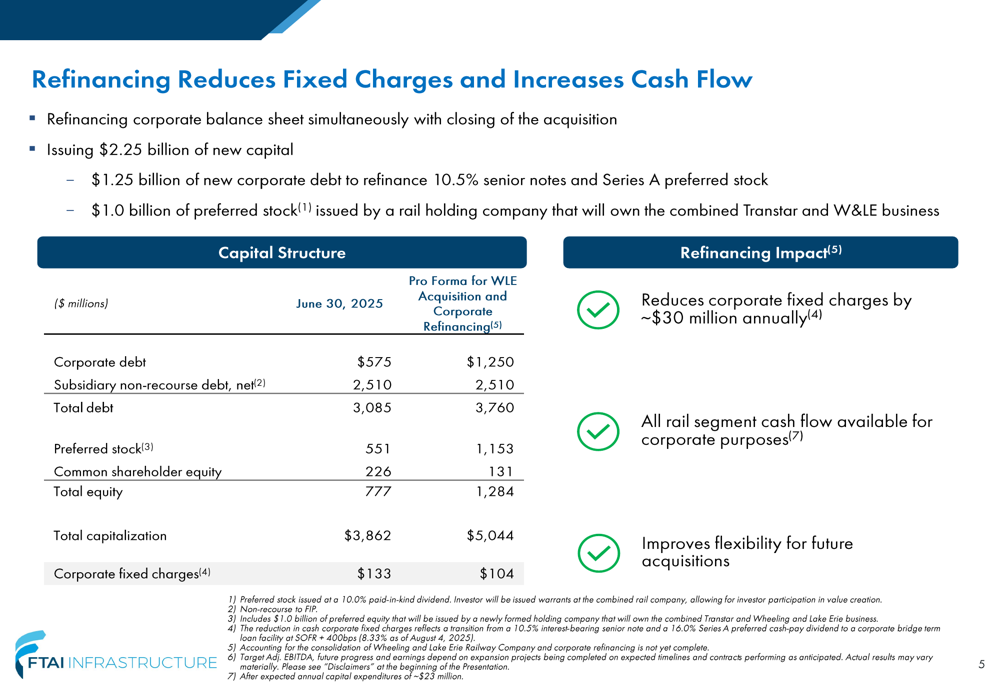

Junto com a aquisição ferroviária, a FTAI Infrastructure anunciou um plano abrangente de refinanciamento corporativo para reduzir encargos fixos e aumentar a flexibilidade financeira. O refinanciamento inclui US$ 2,25 bilhões de novo capital, compreendendo US$ 1,25 bilhão de nova dívida corporativa para refinanciar as notas sênior existentes de 10,5% e ações preferenciais Série A, além de US$ 1,0 bilhão de ações preferenciais emitidas por uma holding ferroviária que possuirá o negócio combinado da Transtar e W&LE.

Espera-se que o refinanciamento reduza os encargos fixos corporativos em aproximadamente US$ 30 milhões anualmente, como detalhado nesta visão geral da estrutura de capital:

Destaques do desempenho trimestral

A FTAI Infrastructure reportou um EBITDA ajustado consolidado de US$ 45,9 milhões para o 2º tri de 2025, representando um aumento sequencial de 30% em relação ao 1º tri (excluindo um ganho único) e uma melhoria de 34% em relação ao 2º tri de 2024. O EBITDA ajustado do segmento principal da empresa atingiu US$ 52,7 milhões, acima dos US$ 44,5 milhões no 1º tri de 2025 e US$ 41,8 milhões no 2º tri de 2024.

Apesar desses indicadores operacionais positivos, a empresa reportou um prejuízo líquido de US$ 79,8 milhões para o 2º tri de 2025, comparado ao lucro líquido de US$ 109,7 milhões no 1º tri de 2025, que havia incluído um ganho único de US$ 120 milhões relacionado à Long Ridge.

A empresa destacou desenvolvimentos significativos em todo seu portfólio que estão impulsionando o crescimento para o segundo semestre de 2025:

Análise por segmento

Ferrovia (Transtar)

O segmento Ferroviário gerou um EBITDA ajustado de US$ 20,7 milhões no 2º tri de 2025, um aumento de 4% em relação aos US$ 19,9 milhões no 1º tri de 2025. Esta melhoria ocorreu apesar de uma ligeira diminuição na taxa média por vagão, já que os volumes de vagões aumentaram para 59.600 de 58.800 no trimestre anterior.

A administração destacou oportunidades futuras de crescimento a partir dos investimentos da Nippon nas instalações da U.S. Steel, que devem gerar aproximadamente US$ 15+ milhões de EBITDA ajustado anual incremental. Espera-se também que o desempenho do segmento se beneficie significativamente da aquisição pendente da Wheeling & Lake Erie Railway.

Long Ridge

O segmento de energia e gás Long Ridge reportou um EBITDA ajustado de US$ 23,0 milhões no 2º tri de 2025, acima dos US$ 18,1 milhões no 1º tri de 2025, apesar da manutenção anual programada realizada em maio que reduziu temporariamente o fator de capacidade da usina de energia para 83% dos 99% no trimestre anterior.

A administração observou que pagamentos incrementais de capacidade de US$ 30 milhões anuais começaram em 1º de junho, e os resultados recentes do leilão de capacidade representam US$ 6 milhões adicionais em EBITDA ajustado incremental a partir de junho de 2026. A estratégia de crescimento do segmento inclui uma atualização acelerada do PJM, produção excedente de gás e oportunidades por trás do medidor.

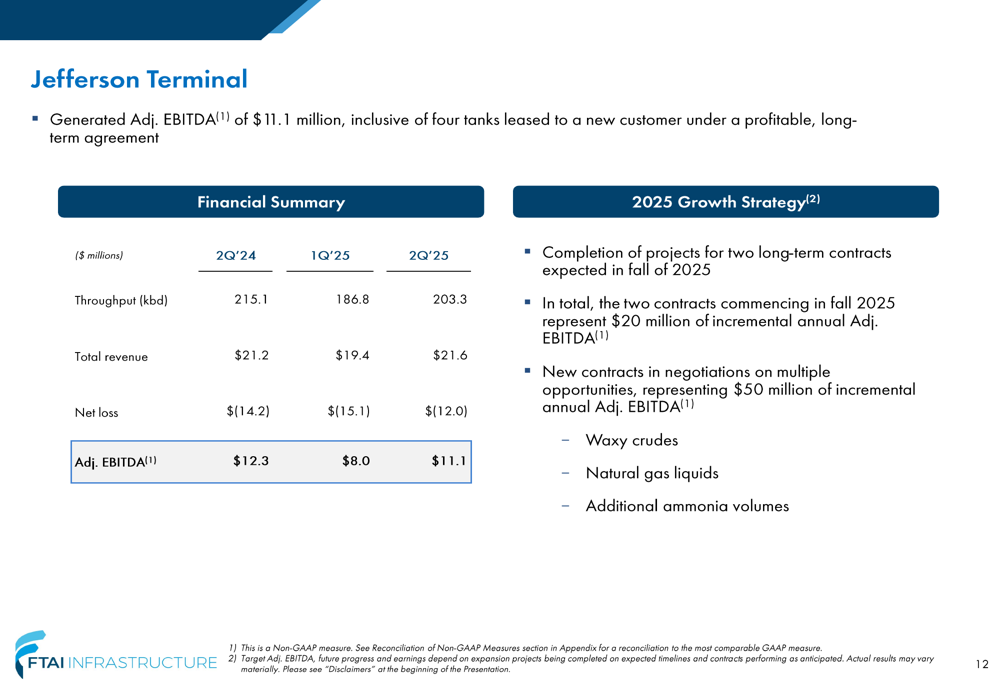

Jefferson Terminal

O Jefferson Terminal gerou um EBITDA ajustado de US$ 11,1 milhões no 2º tri de 2025, acima dos US$ 8,0 milhões no 1º tri de 2025. A melhoria foi impulsionada pelo aumento da produção, que subiu para 203.300 barris por dia de 186.800 no trimestre anterior.

A perspectiva do segmento é positiva, com a administração destacando a conclusão de projetos esperados para o outono de 2025 que representam US$ 20 milhões de EBITDA ajustado incremental. Além disso, novos contratos em negociação poderiam contribuir com US$ 50 milhões adicionais de EBITDA ajustado incremental.

Repauno

O segmento Repauno reportou uma perda de EBITDA ajustado de US$ 2,1 milhões no 2º tri de 2025, ligeiramente pior que a perda de US$ 1,5 milhão no 1º tri de 2025. No entanto, a empresa fez progressos significativos nas atividades de financiamento e construção, fechando um financiamento isento de impostos de US$ 300 milhões a um cupom médio de 6,5% para financiar a construção da fase dois.

A seguinte visão geral do contrato ilustra o potencial de crescimento do Repauno, com operações da fase dois previstas para o 4º tri de 2026:

Declarações prospectivas

A FTAI Infrastructure delineou um caminho para atingir mais de US$ 450 milhões em EBITDA ajustado anual, impulsionado pelo crescimento contratado em todos os seus segmentos e pela aquisição estratégica da Wheeling & Lake Erie Railway. A empresa enfatizou que sua estratégia de crescimento é apoiada por várias iniciativas-chave:

1. A aquisição transformacional da W&LE, com fechamento esperado no 3º tri de 2025

2. Os investimentos da Nippon nas instalações da U.S. Steel gerando aproximadamente US$ 15+ milhões de EBITDA ajustado anual incremental

3. Projetos do Jefferson Terminal representando US$ 20 milhões de EBITDA ajustado incremental

4. Contratos e cartas de intenção do Repauno representando aproximadamente US$ 80 milhões de EBITDA ajustado anual

O foco da administração na redução dos encargos fixos corporativos através de refinanciamento deve melhorar a flexibilidade financeira e apoiar futuras aquisições. A empresa projeta que o negócio ferroviário combinado da Transtar e W&LE gerará um EBITDA ajustado anual de mais de US$ 200 milhões até o final de 2026, representando uma porção significativa da meta de crescimento geral da empresa.

Enquanto a apresentação da FTAI Infrastructure enfatizou o crescimento do EBITDA ajustado e iniciativas estratégicas, os investidores devem observar os contínuos prejuízos líquidos da empresa e os riscos de execução associados à integração de uma grande aquisição enquanto implementa simultaneamente um plano complexo de refinanciamento. A recente volatilidade das ações sugere que o mercado ainda está avaliando o impacto de longo prazo dessas movimentações estratégicas no desempenho financeiro da empresa.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: