MDNE3: Moura Dubeux bate consenso de receita e lucro no 2T25; rali continua?

Introdução e contexto de mercado

A Great Southern Bancorp Inc (NASDAQ:GSBC) divulgou recentemente sua apresentação da carteira de empréstimos do 2º tri de 2025, revelando melhoria na qualidade dos ativos apesar de uma contração no volume geral de empréstimos. A apresentação segue o relatório trimestral de lucros da empresa, que superou as expectativas de LPA com US$ 1,72 por ação (29,32% acima das previsões), enquanto ficou abaixo das metas de receita com US$ 51 milhões (8,29% abaixo das expectativas).

As ações do banco têm mostrado resiliência em um mercado desafiador, sendo negociadas a US$ 60,51 em 18.07.2025, apesar de uma queda diária de 2,67%. As ações permanecem confortavelmente acima da mínima de 52 semanas de US$ 47,57, mas abaixo da máxima de US$ 68,02, refletindo a confiança dos investidores na lucratividade da empresa, apesar dos desafios de receita.

Composição e tendências da carteira de empréstimos

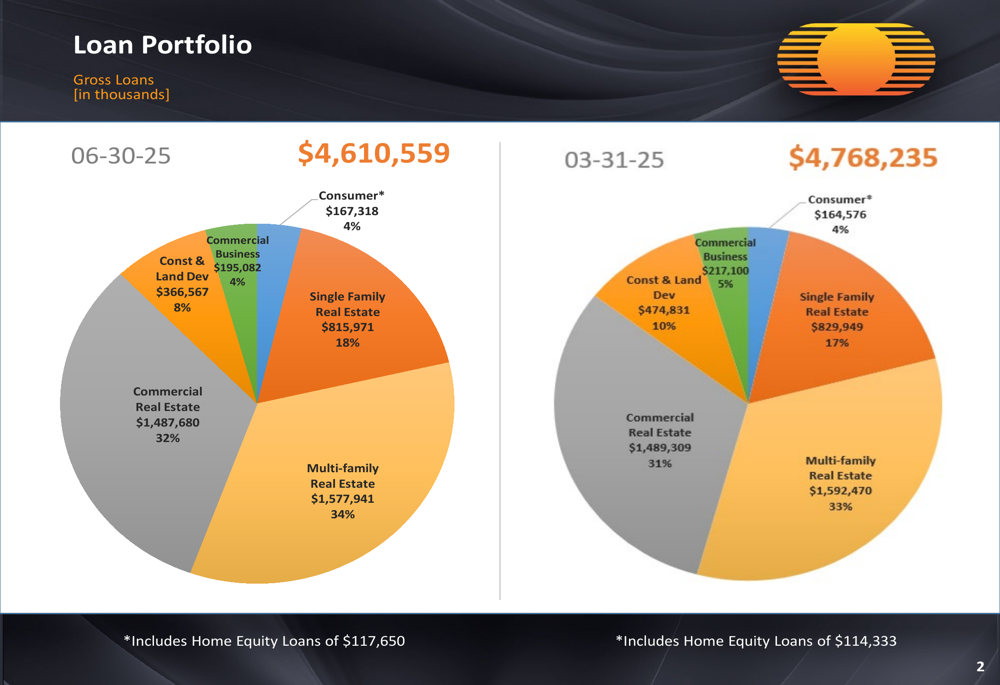

A carteira de empréstimos da Great Southern totalizou US$ 4,61 bilhões em 30.06.2025, representando uma diminuição de 3,3% em relação aos US$ 4,77 bilhões do final do trimestre anterior. Essa contração está alinhada com a postura cautelosa da administração sobre o crescimento de empréstimos no que o CEO Joe Turner descreveu como um "ambiente bastante competitivo" com "menos oportunidades do que vimos em anos maiores".

A carteira permanece bem diversificada em várias categorias de empréstimos, com Imóveis Multifamiliares e Imóveis Comerciais compreendendo os maiores segmentos, com 34% e 32%, respectivamente.

Como mostrado no gráfico a seguir da composição da carteira de empréstimos do banco:

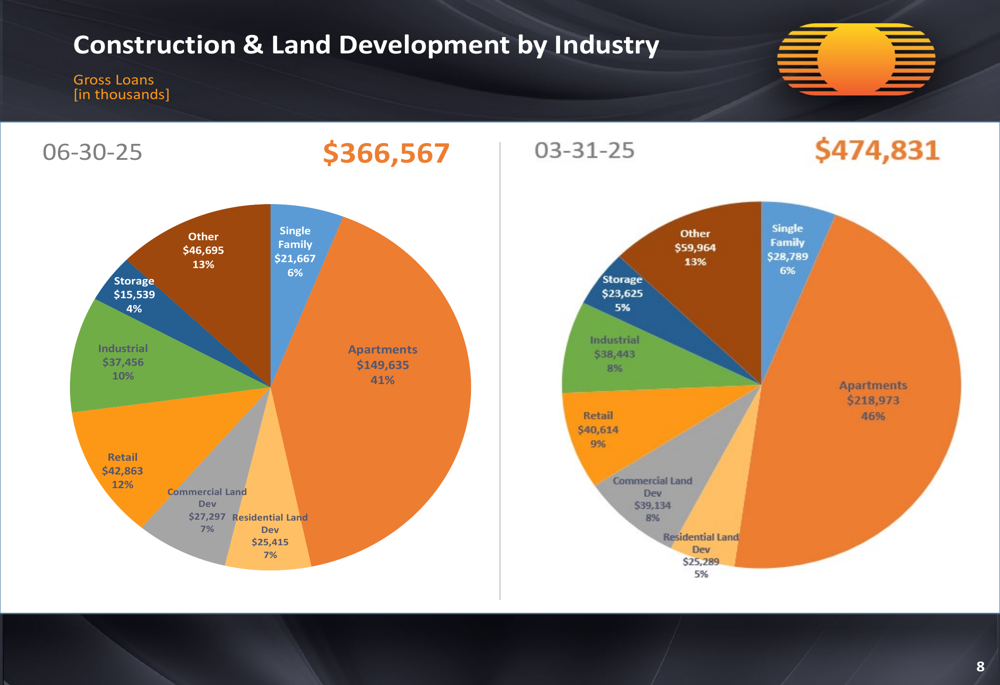

A mudança trimestral mais significativa ocorreu no segmento de Construção e Desenvolvimento de Terrenos, que diminuiu 22,8%, de US$ 474,8 milhões para US$ 366,6 milhões. Essa redução provavelmente reflete a decisão estratégica do banco de limitar a exposição nesse setor em meio a incertezas econômicas.

Estratégia de diversificação geográfica

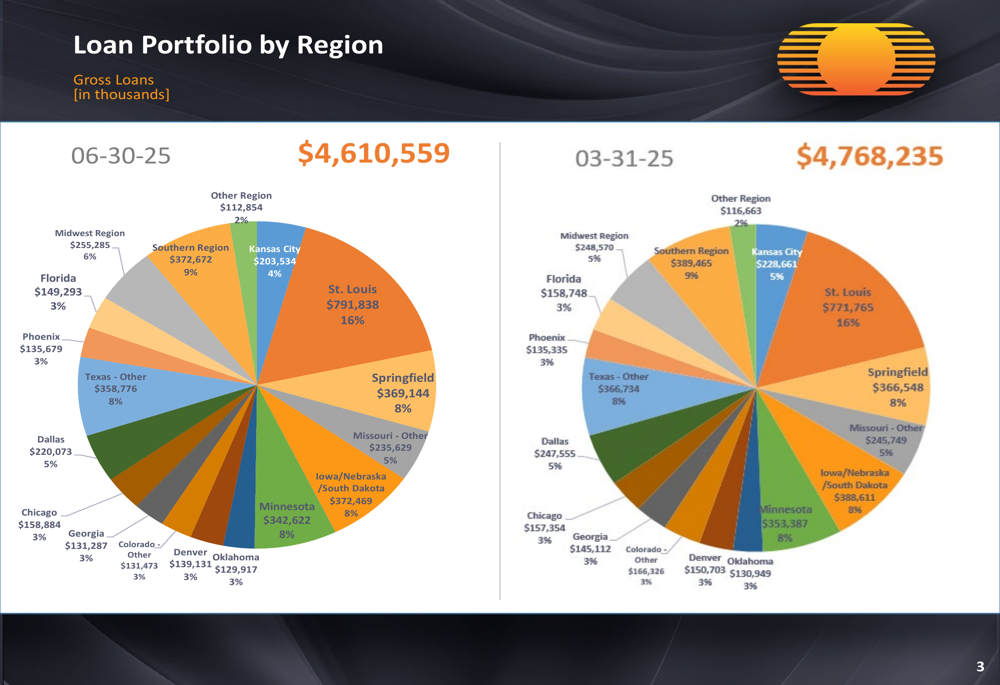

A Great Southern mantém uma carteira de empréstimos geograficamente diversificada abrangendo múltiplas regiões, com St. Louis representando a maior concentração com 16%, seguida pela Região Sul com 9%, e Springfield e Texas-Outros com 8% cada.

A seguinte divisão regional ilustra a estratégia de diversificação geográfica do banco:

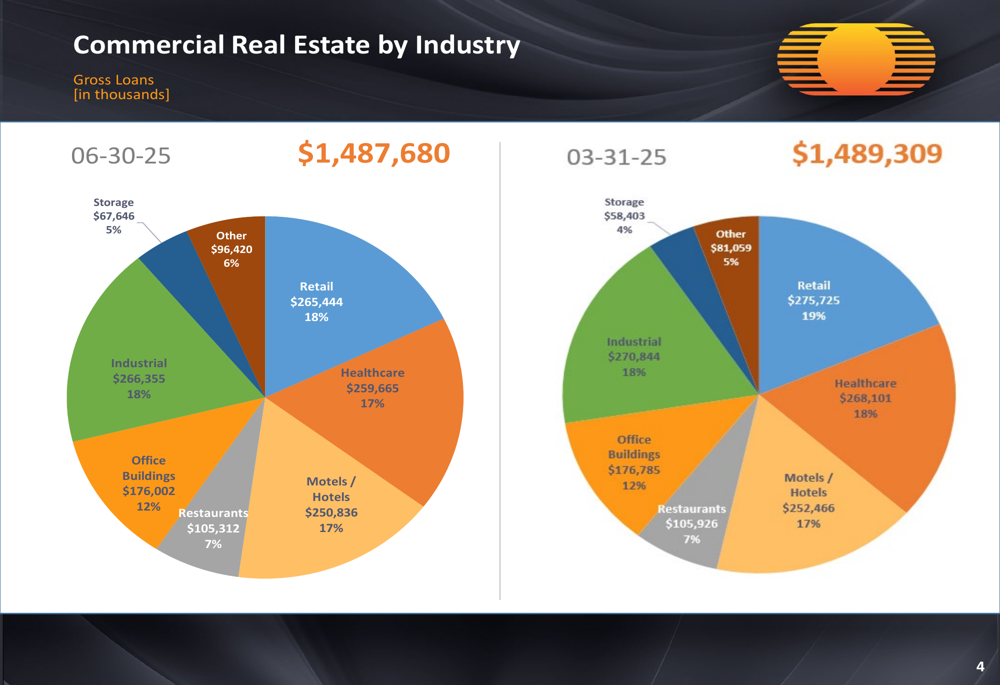

Dentro da carteira de Imóveis Comerciais, que totaliza US$ 1,49 bilhão, o banco mantém exposição equilibrada em vários setores, com Varejo, Industrial, Saúde e Motéis/Hotéis representando cada um 17-18% do segmento.

A composição setorial da carteira de Imóveis Comerciais é ilustrada aqui:

A distribuição geográfica dos empréstimos de Imóveis Comerciais mostra concentrações significativas em St. Louis (18%), Região Sul (13%), Região Meio-Oeste (10%) e Chicago (10%), demonstrando o foco do banco em mercados onde estabeleceu expertise.

Qualidade de ativos e gestão de risco

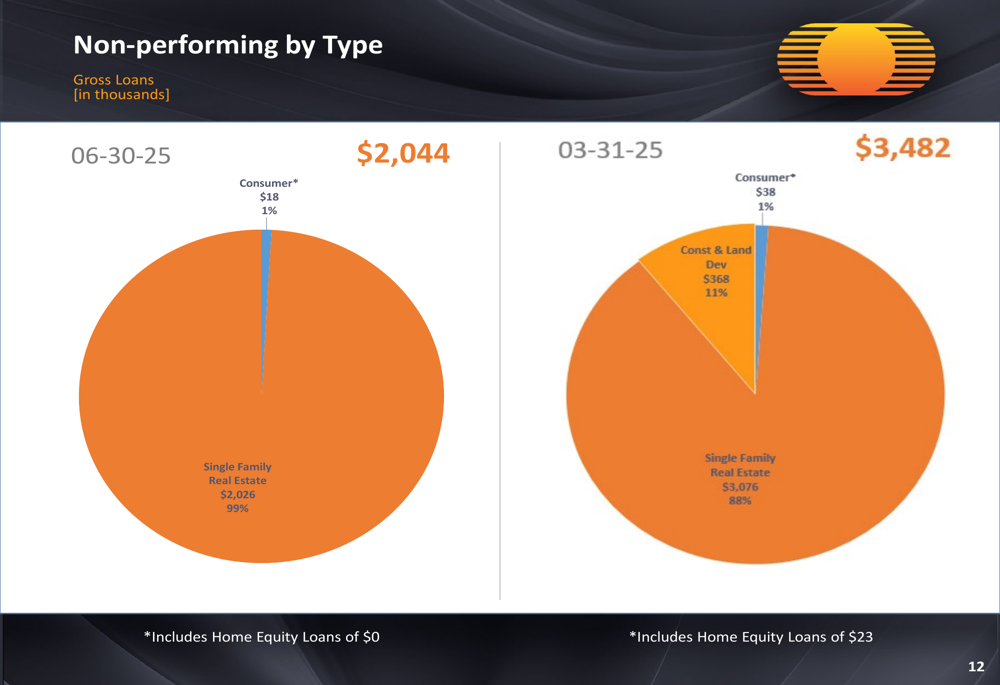

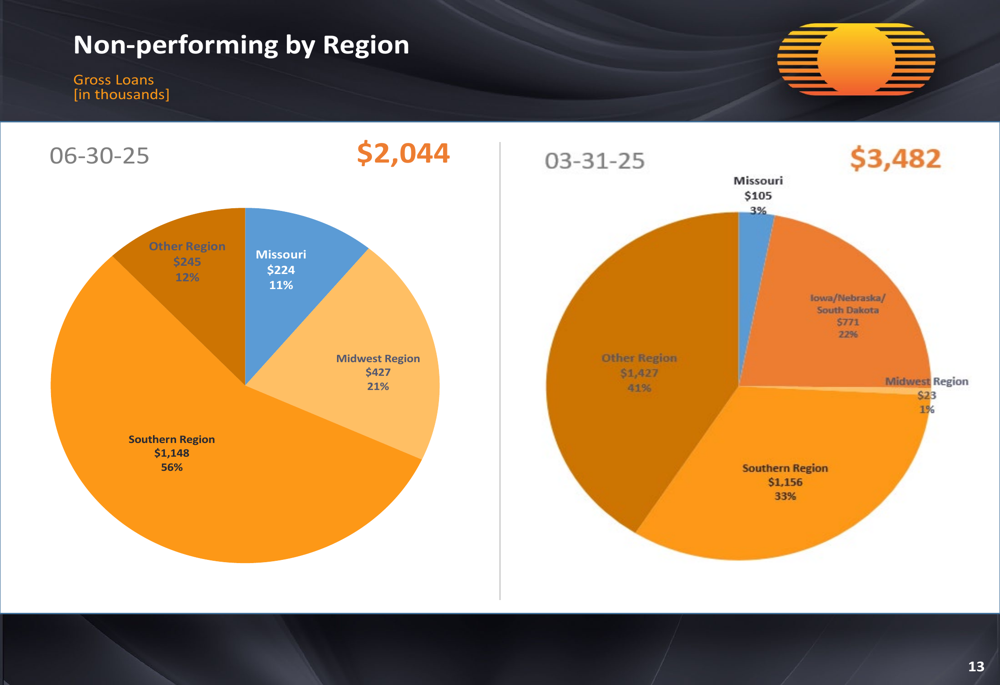

Uma das melhorias mais notáveis na carteira da Great Southern é a redução significativa nos empréstimos inadimplentes, que diminuíram 41,3%, de US$ 3,48 milhões em março de 2025 para US$ 2,04 milhões em junho de 2025. Essa melhoria sustenta a afirmação da administração sobre a "forte qualidade dos ativos" mencionada na recente teleconferência de resultados.

A composição dos empréstimos inadimplentes também mudou drasticamente, com Imóveis Residenciais Unifamiliares agora representando 99% de todos os empréstimos inadimplentes, em comparação com 88% no trimestre anterior.

O gráfico a seguir detalha essa melhoria nos empréstimos inadimplentes:

A distribuição regional dos empréstimos inadimplentes mostra concentração na Região Sul (56%) e Região Meio-Oeste (21%), com o restante distribuído pelo Missouri e outras regiões.

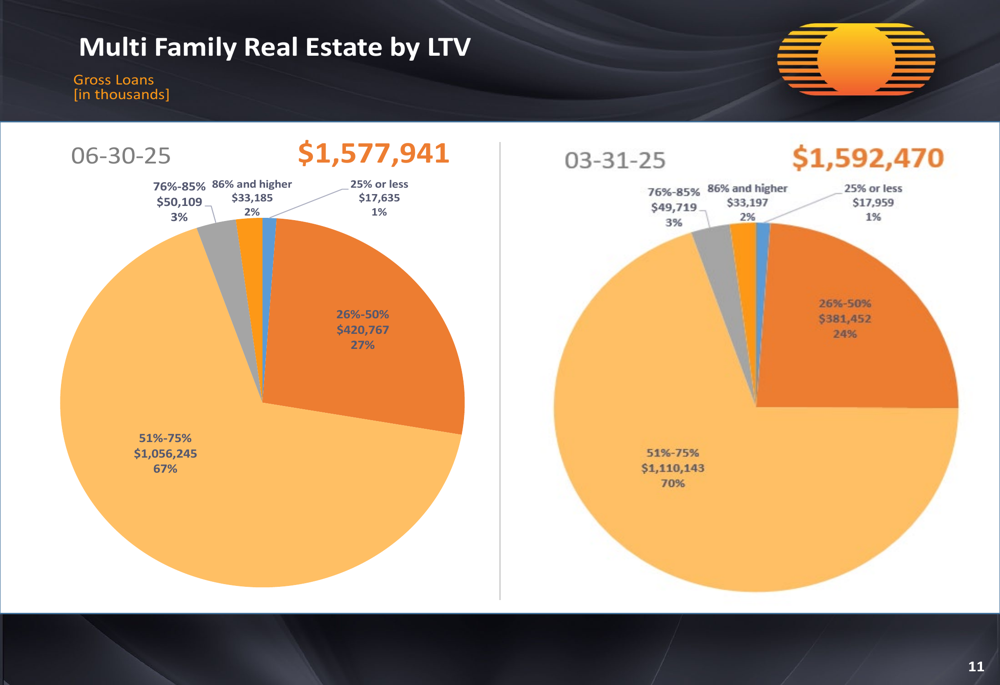

A abordagem de gestão de risco do banco também é evidente em seus índices de empréstimo-valor (LTV) para Imóveis Multifamiliares, onde 67% dos empréstimos estão na faixa de LTV de 51-75% e 27% na faixa de 26-50%, indicando práticas conservadoras de subscrição.

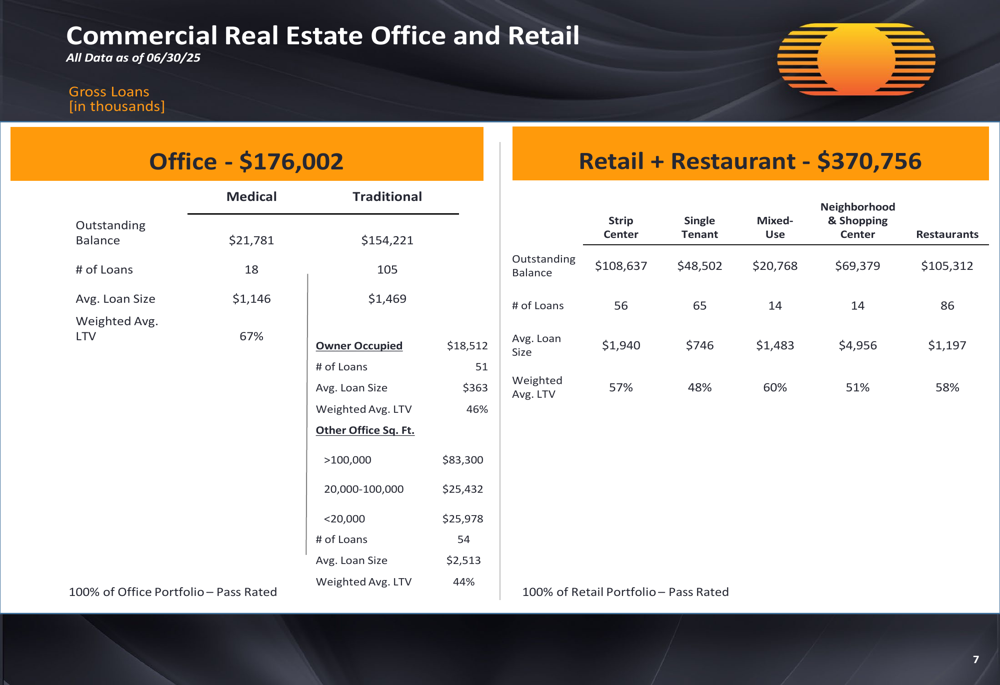

Demonstrando ainda mais a qualidade da carteira de Imóveis Comerciais, a apresentação observa que 100% das carteiras de Escritórios e Varejo são classificadas como Pass Rated, com LTVs médios ponderados variando de 44% a 67%, dependendo do tipo de propriedade.

Posicionamento estratégico e perspectivas

A apresentação da Great Southern revela um foco estratégico na manutenção da qualidade da carteira em detrimento do crescimento em um ambiente competitivo desafiador. Essa abordagem parece estar rendendo dividendos, como evidenciado pela forte lucratividade do banco no 2º tri de 2025, apesar dos desafios de receita.

O detalhamento dos segmentos de Escritórios e Varejo de Imóveis Comerciais fornece insights sobre a gestão cuidadosa do banco em setores potencialmente vulneráveis:

A carteira de Construção e Desenvolvimento de Terrenos mostra uma ênfase estratégica nos setores de apartamentos (41%), varejo (12%) e industrial (10%), com uma redução significativa na exposição geral em comparação com o trimestre anterior.

Essas escolhas estratégicas estão alinhadas com a declaração do CFO Rex Copeland durante a teleconferência de resultados de que a empresa está "focada em manter forte disciplina de custos, refinando continuamente nossas operações". A abordagem cautelosa do banco para empréstimos no ambiente atual, combinada com seu foco na qualidade dos ativos, o posiciona bem para uma lucratividade sustentável, apesar dos desafios de crescimento de empréstimos.

Olhando para o futuro, a Great Southern enfrenta potenciais desafios de margem no 4º trimestre devido ao término dos swaps de taxa de juros, conforme observado na teleconferência de resultados. No entanto, a forte qualidade dos ativos do banco, a carteira diversificada e a abordagem disciplinada à gestão de riscos fornecem uma base sólida para navegar por esses desafios.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: