Bitcoin oscila com dados de inflação, mas mantém suporte crucial

Introdução e contexto de mercado

A Group 1 Automotive (Nova York:GPI) apresentou seus resultados financeiros do segundo trimestre de 2025 em 24 de julho de 2025, destacando receitas recordes e a implementação bem-sucedida de iniciativas estratégicas. A varejista automotiva, que opera 258 concessionárias nos Estados Unidos e Reino Unido, continua demonstrando resiliência em um cenário automotivo em transformação, caracterizado por preocupações com tarifas e a transição contínua para veículos elétricos.

As ações da empresa têm mostrado estabilidade em meio a essas mudanças do setor, sendo negociadas a US$ 417,35 em 23 de julho de 2025, dentro de sua faixa de 52 semanas de US$ 321,55 a US$ 490,09. Esse desempenho segue um forte primeiro trimestre, quando a GPI superou as expectativas do mercado com LPA ajustado de US$ 10,17 contra uma previsão de US$ 9,56.

Destaques do desempenho trimestral

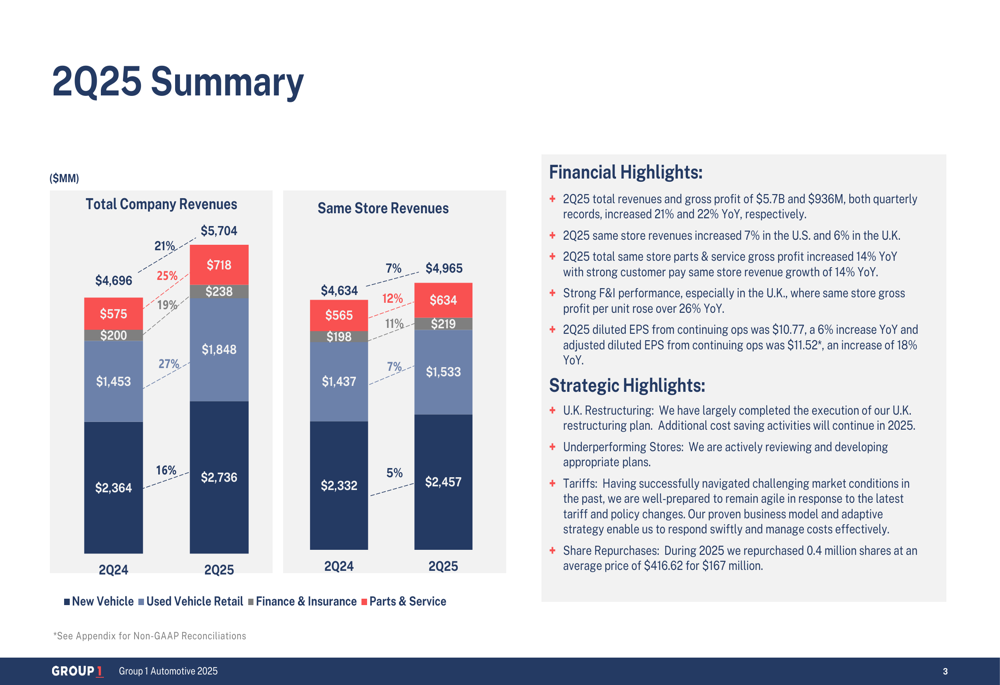

A Group 1 reportou receitas totais recordes de US$ 5.704 milhões para o 2º tri de 2025, representando um aumento de 21% em comparação com US$ 4.696 milhões no 2º tri de 2024. As receitas de mesmas lojas cresceram 7% para US$ 4.965 milhões. Esse crescimento foi consistente em todos os segmentos de negócios, com desempenho particularmente forte em varejo de veículos usados (aumento de 27%) e financiamento e seguros (aumento de 25%).

Como mostrado no gráfico a seguir, detalhando o crescimento da receita em todos os segmentos:

A lucratividade da empresa permaneceu forte, com lucro por ação diluído de operações contínuas em US$ 10,77 e LPA diluído ajustado em US$ 11,52. Esse desempenho se baseia no histórico da empresa de crescimento consistente de lucros, que registrou um CAGR de 29% no LPA de 2019 a 2024.

As operações da Group 1 nos EUA superaram o mercado mais amplo, com vendas de unidades de varejo de veículos novos em mesmas lojas aumentando 6% ano a ano, em comparação com o crescimento geral do mercado dos EUA de 3%. As vendas de unidades de varejo de veículos usados cresceram 4%, em linha com o mercado geral.

Iniciativas estratégicas

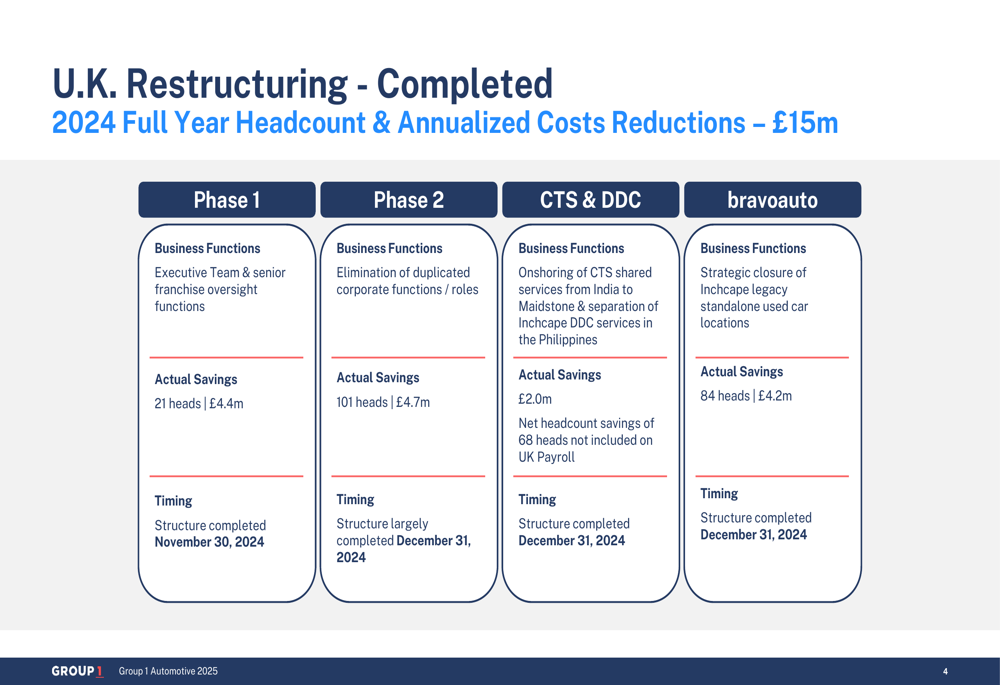

Um foco principal da apresentação da Group 1 foi seu plano abrangente de reestruturação no Reino Unido, que já proporcionou economias significativas de custos. As fases concluídas da reestruturação em 2024 resultaram em £15 milhões em reduções anualizadas de custos por meio de reduções de pessoal e eficiências operacionais.

O detalhamento dessas iniciativas concluídas mostra:

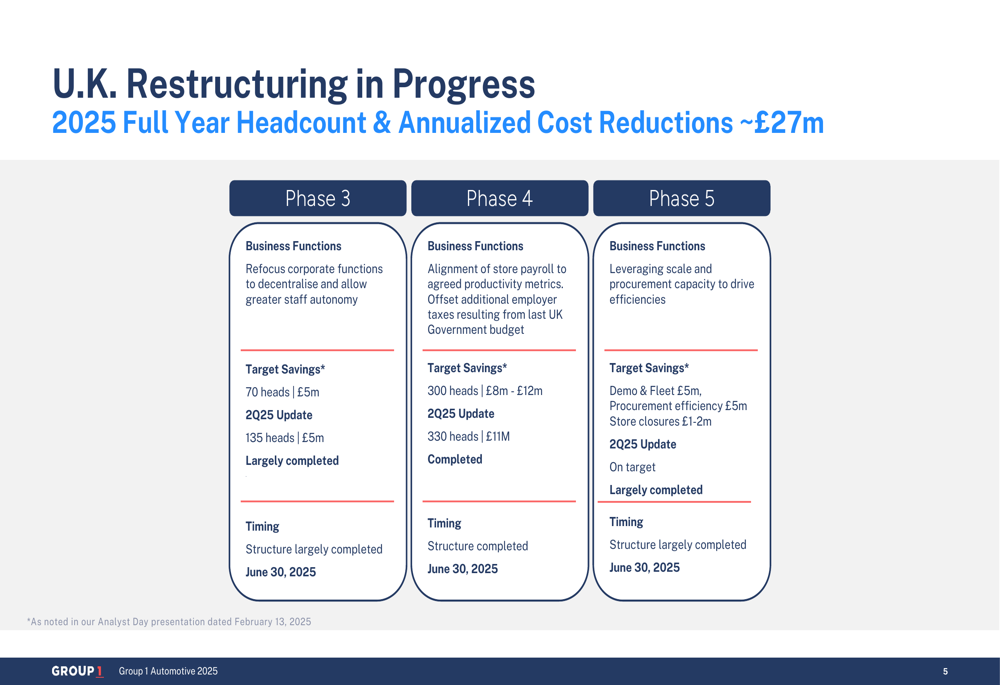

A reestruturação continua em 2025, com fases adicionais visando aproximadamente £27 milhões em reduções adicionais de custos anualizados. No 2º tri de 2025, a empresa relatou estar amplamente dentro da meta com essas iniciativas, que incluem reorientar funções corporativas, alinhar a folha de pagamento das lojas às métricas de produtividade e aproveitar a escala para eficiências de compras.

O progresso dessas iniciativas em andamento é detalhado abaixo:

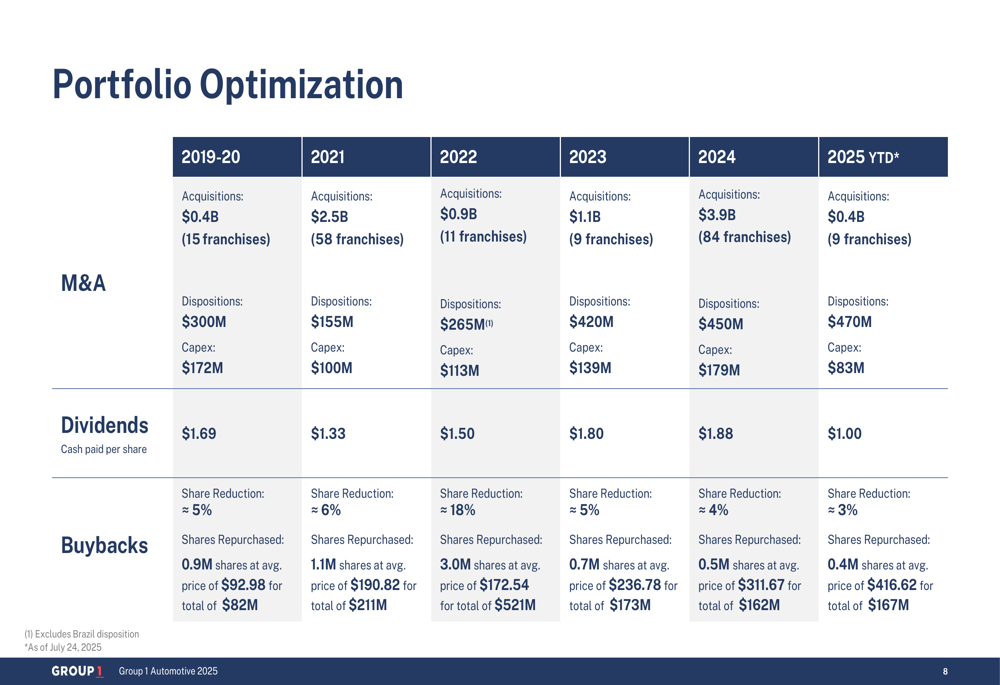

A Group 1 também destacou sua estratégia de otimização de portfólio, que equilibra aquisições, alienações e retornos aos acionistas. Desde o início de 2021, a empresa adquiriu US$ 8,8 bilhões em receitas por meio de aquisições estratégicas, enquanto também se desfez de lojas menores e menos lucrativas. Em 2025, até o momento, a GPI concluiu aquisições representando US$ 0,4 bilhão em receitas anuais esperadas e alienações totalizando US$ 470 milhões.

A atividade de aquisição e alienação da empresa nos últimos anos demonstra essa abordagem equilibrada:

Diversificação de negócios e desempenho por segmento

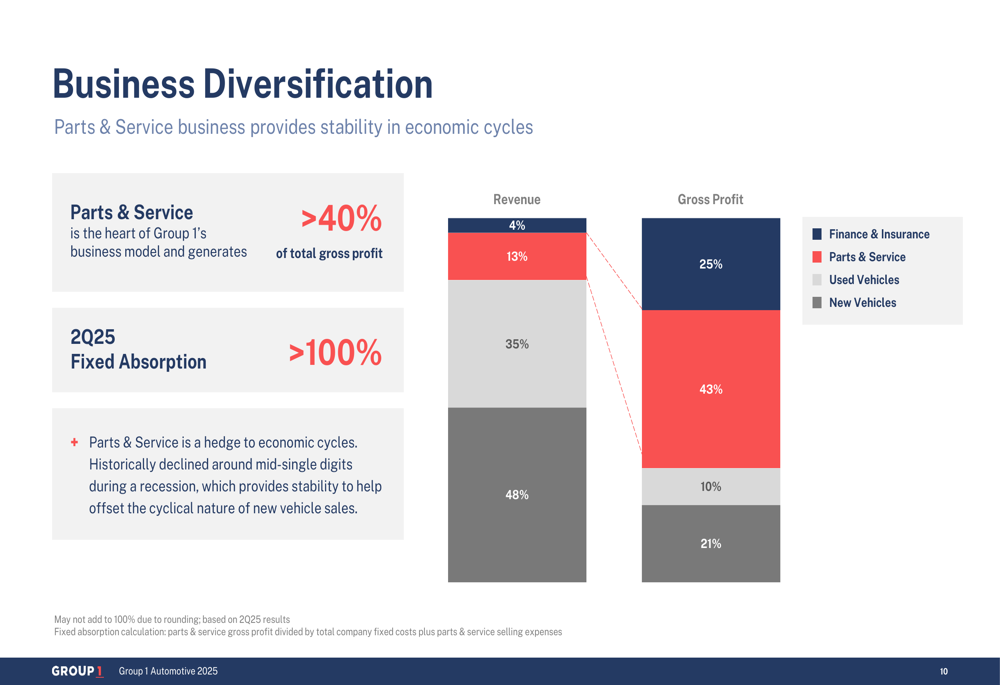

A Group 1 enfatizou a importância de seu modelo de negócios diversificado para proporcionar estabilidade e resiliência. Enquanto os veículos novos representaram 48% das receitas totais no 2º tri de 2025, eles contribuíram com apenas 21% do lucro bruto. Em contraste, o segmento de Peças e Serviços gerou 13% das receitas, mas representou 43% do lucro bruto, destacando sua importância como centro de lucro.

Essa diversificação é ilustrada na seguinte divisão do mix de receita e lucro bruto:

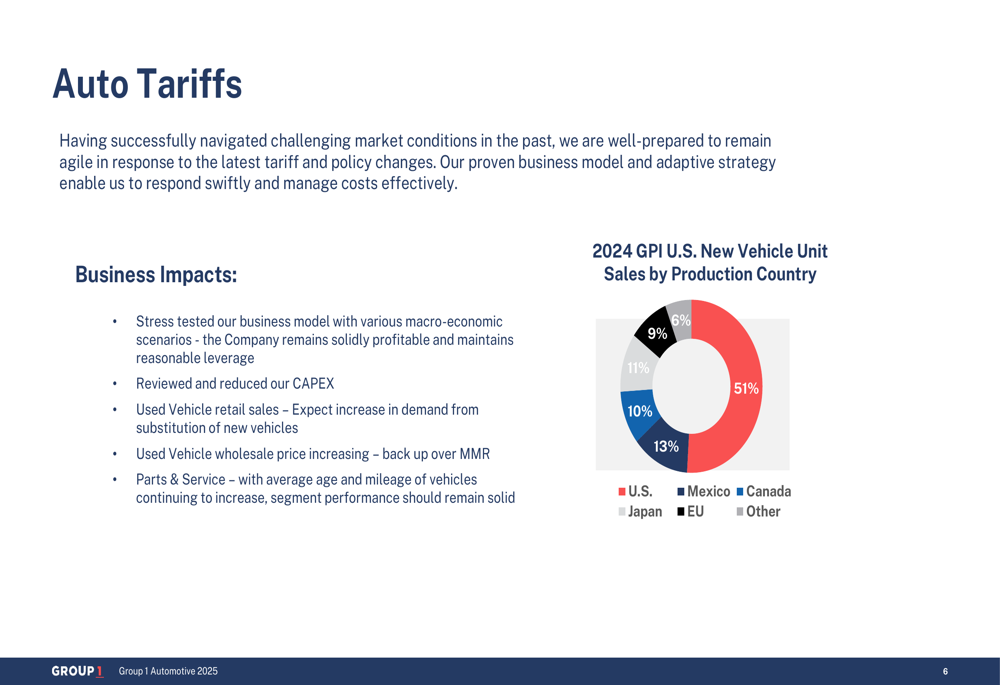

A empresa também está bem posicionada para navegar por potenciais desafios de tarifas automotivas, com 51% de suas vendas de unidades de veículos novos nos EUA provenientes de veículos produzidos nos EUA. O restante é diversificado entre veículos produzidos no México (9%), Canadá (11%), Japão (10%), UE (13%) e outros países (6%).

A abordagem da Group 1 para potenciais impactos tarifários inclui:

O segmento de Financiamento e Seguro continua sendo um forte performer, com o lucro bruto de F&I por unidade de varejo em mesmas lojas nos EUA aumentando 4% ano a ano no 2º tri de 2025. A empresa alcançou isso por meio de estratégias de financiamento otimizadas com parceiros OEM e relacionamentos consolidados com credores, bem como crescimento nas taxas de penetração de produtos.

Declarações prospectivas

Olhando para o futuro, a Group 1 permanece focada em várias prioridades estratégicas, incluindo a conclusão de sua reestruturação no Reino Unido, a otimização de seu portfólio de concessionárias e o crescimento contínuo de seu negócio de alta margem de Peças e Serviços. A empresa também está se preparando para a transição contínua para veículos elétricos, investindo em treinamento de técnicos e equipamentos para todos os tipos de powertrain.

A empresa observou que seu modelo de negócios foi testado sob estresse e permanece solidamente lucrativo diante de possíveis mudanças tarifárias e políticas. A administração espera um aumento na demanda por veículos usados como substituição de veículos novos se as tarifas afetarem os preços, e prevê que o segmento de Peças e Serviços permanecerá sólido devido à crescente idade média e quilometragem dos veículos nas estradas.

A forte geração de fluxo de caixa da Group 1 continua a apoiar sua estratégia equilibrada de alocação de capital. No acumulado do 2º tri de 2025, a empresa gerou US$ 267 milhões em fluxo de caixa livre ajustado e recomprou 0,4 milhão de ações por US$ 167 milhões. Essa força financeira, combinada com uma posição de liquidez total de US$ 1.112 milhões no 2º tri de 2025, proporciona flexibilidade para futuros investimentos estratégicos e retornos aos acionistas.

A estratégia imobiliária da empresa também continua a evoluir, com a propriedade de locais de concessionárias aumentando para 71% em junho de 2025, acima dos 62% em 2019. Essa mudança para a propriedade proporciona maior flexibilidade e custos mais baixos a longo prazo, com aproximadamente US$ 2,6 bilhões de imóveis brutos atualmente de propriedade e financiados por aproximadamente US$ 1,2 bilhão de dívida hipotecária.

A apresentação do 2º tri de 2025 da Group 1 Automotive demonstra uma empresa executando efetivamente suas iniciativas estratégicas enquanto entrega fortes resultados financeiros em um ambiente dinâmico de varejo automotivo. Com seu modelo de negócios diversificado, presença geográfica e foco na eficiência operacional, a GPI parece bem posicionada para navegar pelos desafios do setor e continuar sua trajetória de crescimento.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: