Bitcoin dispara acima de US$ 116 mil após discurso de Powell e ganha fôlego

As ações do Grupo Colabor Inc. (TSX:GCL) caíram 13,68% após a apresentação de resultados do 2º tri de 2025 em 25 de julho, com investidores reagindo a uma queda significativa nos lucros apesar do crescimento da receita. O distribuidor de serviços alimentícios com sede em Quebec reportou resultados mistos, com aumentos de vendas impulsionados por aquisições ofuscados pela compressão de margens e aumento dos níveis de dívida.

Destaques do Desempenho Trimestral

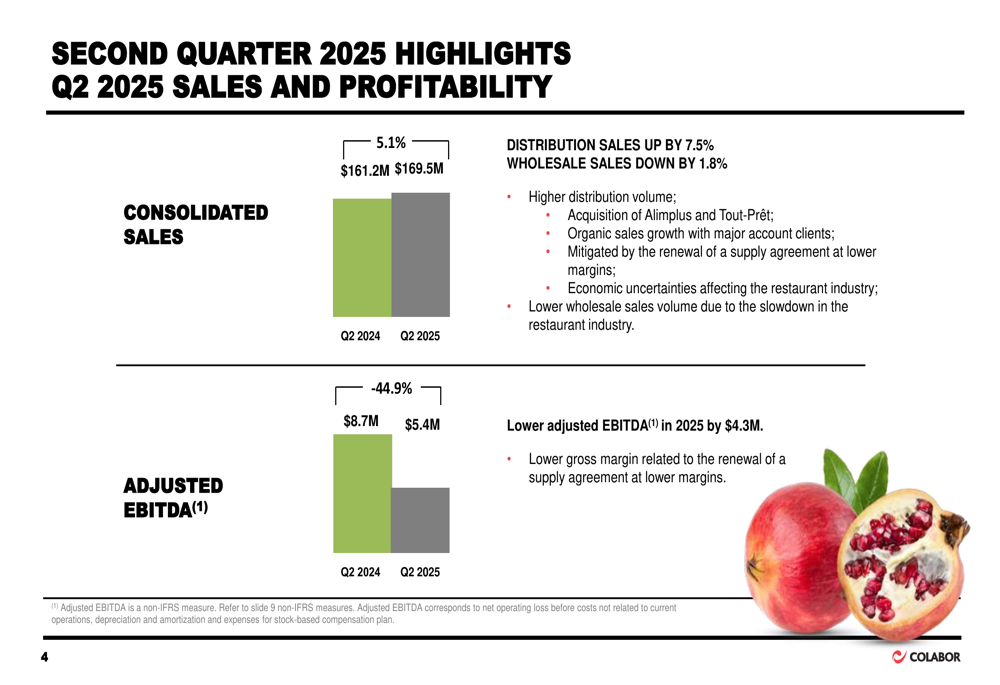

A Colabor reportou vendas consolidadas de US$ 169,5 milhões para o 2º tri de 2025, representando um aumento de 5,1% em relação aos US$ 161,2 milhões no mesmo trimestre do ano anterior. Este crescimento foi impulsionado principalmente por um aumento de 7,5% nas vendas de distribuição, atribuído às recentes aquisições da Alimplus e Tout-Prêt, junto com crescimento orgânico de clientes de contas importantes.

No entanto, o segmento de atacado da empresa viu um declínio de 1,8% nas vendas, que a administração atribuiu a uma desaceleração mais ampla na indústria de restaurantes em meio a incertezas econômicas.

Como mostrado no gráfico a seguir de vendas trimestrais e métricas de lucratividade:

Apesar do crescimento da receita, as métricas de lucratividade da Colabor deterioraram significativamente. O EBITDA ajustado caiu 44,9% para US$ 5,4 milhões, comparado aos US$ 8,7 milhões no 2º tri de 2024, enquanto a margem de EBITDA ajustada contraiu para 3,2% de 6,0% um ano antes. A empresa citou margens brutas mais baixas relacionadas à renovação de um acordo de fornecimento com taxas reduzidas como fator-chave no declínio do lucro.

Análise Financeira Detalhada

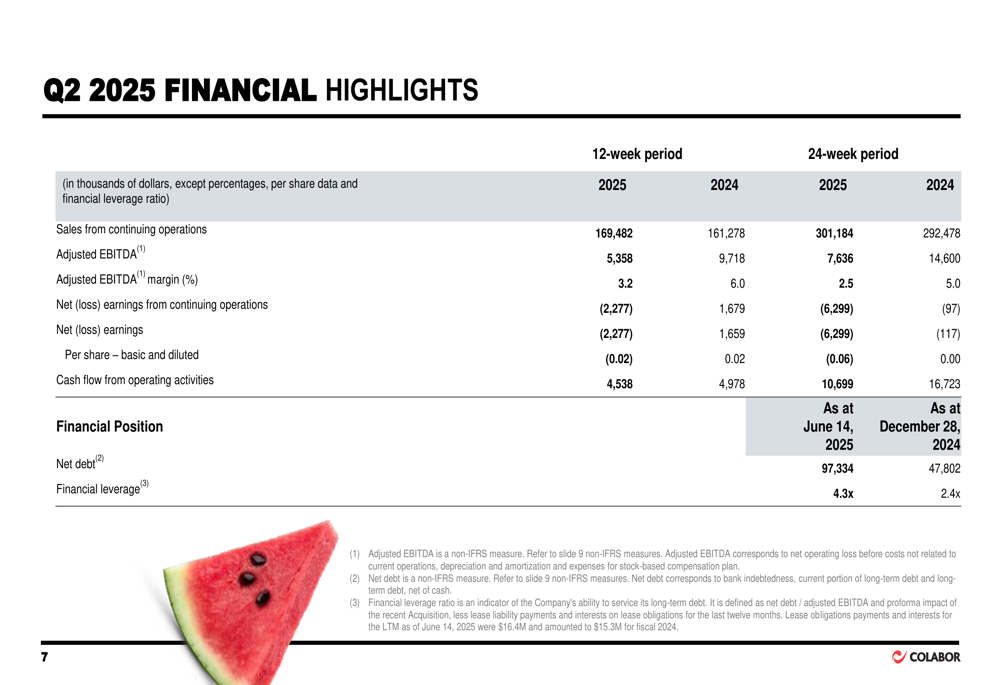

A empresa reportou um prejuízo líquido de US$ 2,3 milhões (US$ -0,02 por ação) para o 2º tri de 2025, comparado a lucros líquidos de US$ 1,7 milhão (US$ 0,02 por ação) no trimestre do ano anterior. Este declínio foi atribuído à diminuição do EBITDA ajustado, aumento nas despesas de amortização e custos mais altos não relacionados às operações atuais, parcialmente compensados pela recuperação de impostos.

O fluxo de caixa das operações diminuiu para US$ 4,5 milhões de US$ 5,0 milhões no 2º tri de 2024, refletindo o EBITDA ajustado mais baixo, embora isso tenha sido parcialmente compensado por uma gestão mais eficiente do capital de giro.

A tabela abaixo de resumo financeiro abrangente destaca o desempenho da empresa em métricas-chave:

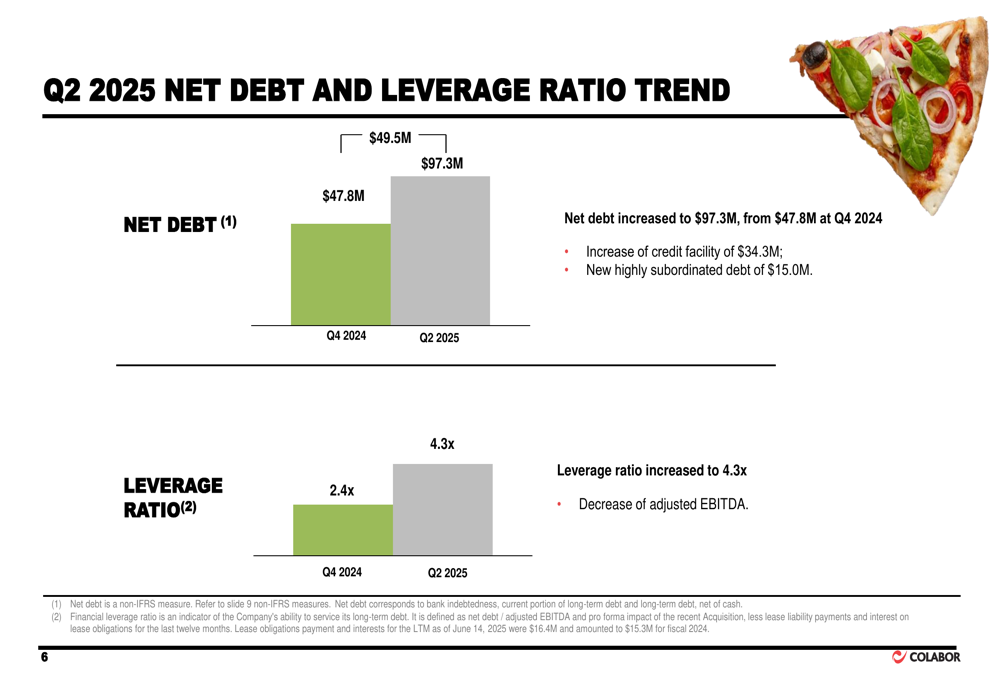

De particular preocupação para os investidores é o aumento significativo da dívida da Colabor. A dívida líquida mais que dobrou de US$ 47,8 milhões no final do 4º trimestre de 2024 para US$ 97,3 milhões, impulsionada por um aumento de US$ 34,3 milhões no uso da linha de crédito e US$ 15,0 milhões em nova dívida altamente subordinada. Consequentemente, o índice de alavancagem da empresa saltou de 2,4x para 4,3x o EBITDA ajustado.

O gráfico a seguir ilustra essa tendência preocupante em dívida e alavancagem:

Iniciativas Estratégicas

O movimento estratégico mais significativo da Colabor durante o trimestre foi a conclusão da aquisição da Alimplus por US$ 49,75 milhões. A administração descreveu isso como uma transação transformadora que acelera a estratégia de crescimento da empresa e fortalece sua posição no mercado de distribuição de serviços alimentícios de Quebec.

"O fechamento da aquisição da Alimplus representa um marco estratégico na aceleração do nosso crescimento e na solidificação da nossa posição no mercado de serviços alimentícios de Quebec", afirmou Louis Frenette, Presidente e CEO, nos materiais da apresentação.

A empresa também anunciou a nomeação de Yanick Blanchard como SVP interino e CFO durante o trimestre, e divulgou um incidente de cibersegurança que ocorreu após o fim do trimestre, embora detalhes sobre potenciais impactos não tenham sido fornecidos.

Contexto de Mercado e Perspectivas Futuras

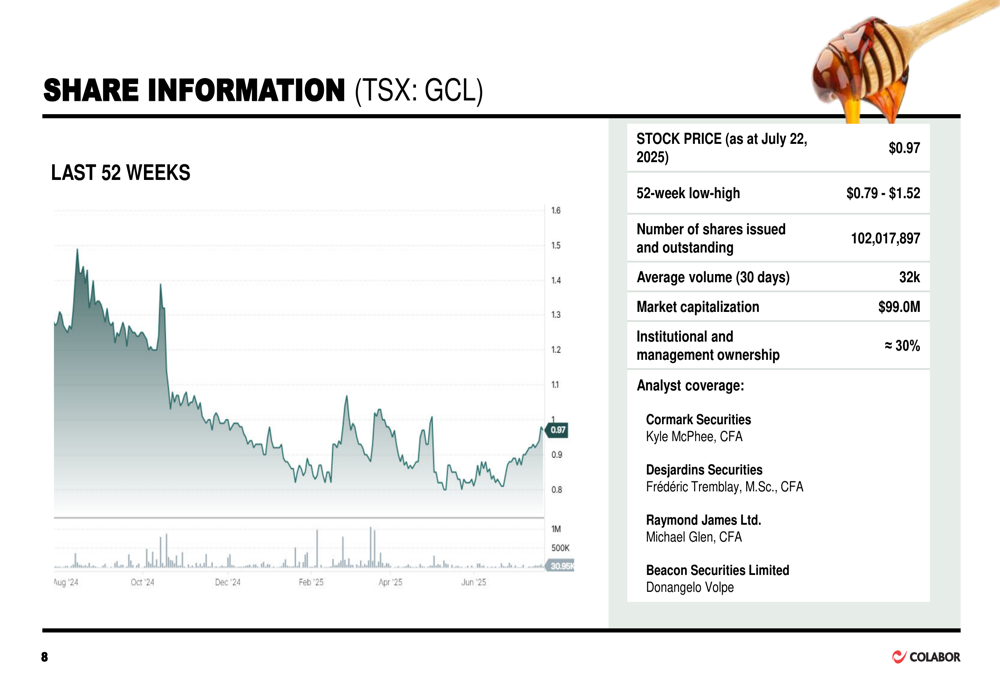

Os resultados do 2º tri da Colabor continuam uma tendência preocupante que começou no 1º tri de 2025, quando a empresa reportou um LPA abaixo das expectativas de US$ -0,04 versus expectativas de US$ -0,01, junto com receita que ficou aquém das previsões. As decepções trimestrais consecutivas colocaram pressão significativa sobre as ações, que diminuíram substancialmente de sua máxima de 52 semanas de US$ 1,52.

Na data da apresentação (22 de julho de 2025), as ações da Colabor estavam sendo negociadas a US$ 0,97, com uma capitalização de mercado de aproximadamente US$ 99 milhões. Após a divulgação dos resultados, as ações caíram ainda mais para US$ 0,82, refletindo preocupações dos investidores sobre a lucratividade da empresa e o aumento da alavancagem.

O gráfico de informações das ações abaixo mostra a faixa de negociação e métricas-chave:

Olhando para o futuro, a Colabor enfrenta vários desafios, incluindo pressão nas margens devido à reprecificação de contratos, ventos contrários econômicos afetando a indústria de restaurantes, e a necessidade de integrar com sucesso a aquisição da Alimplus enquanto gerencia sua carga de dívida substancialmente mais alta. A capacidade da empresa de reverter a tendência negativa de lucratividade enquanto mantém o crescimento da receita será crucial para restaurar a confiança dos investidores nos próximos trimestres.

Enquanto a administração continua a enfatizar crescimento e ganhos de participação de mercado, os resultados financeiros sugerem que essas conquistas estão vindo a um custo significativo para a lucratividade e força do balanço, levantando questões sobre a sustentabilidade da estratégia atual da empresa.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: