Bitcoin rompe US$ 120 mil com shutdown nos EUA, mas investidores mantêm cautela

Introdução e contexto de mercado

O Grupo KBC (EBR:KBC) divulgou sua apresentação corporativa do 2º tri de 2025 em 07.08.2025, revelando um forte desempenho financeiro com lucro líquido de € 1.018 milhões, quase dobrando os € 546 milhões reportados no 1º tri de 2025. O banco-segurador belga demonstrou resiliência em um ambiente de queda nas taxas de juros, aproveitando seu modelo de negócios geograficamente diversificado em mercados maduros (Bélgica, República Tcheca) e mercados em crescimento (Eslováquia, Hungria, Bulgária).

A apresentação destacou a contínua transformação do KBC em um banco-segurador integrado com prioridade digital, orientado por dados e liderado por IA, com seu assistente digital Kate agora alcançando 5,7 milhões de usuários. As ações da empresa fecharam em € 74,74, mostrando uma pequena queda de 0,21% no dia da apresentação.

Destaques do desempenho trimestral

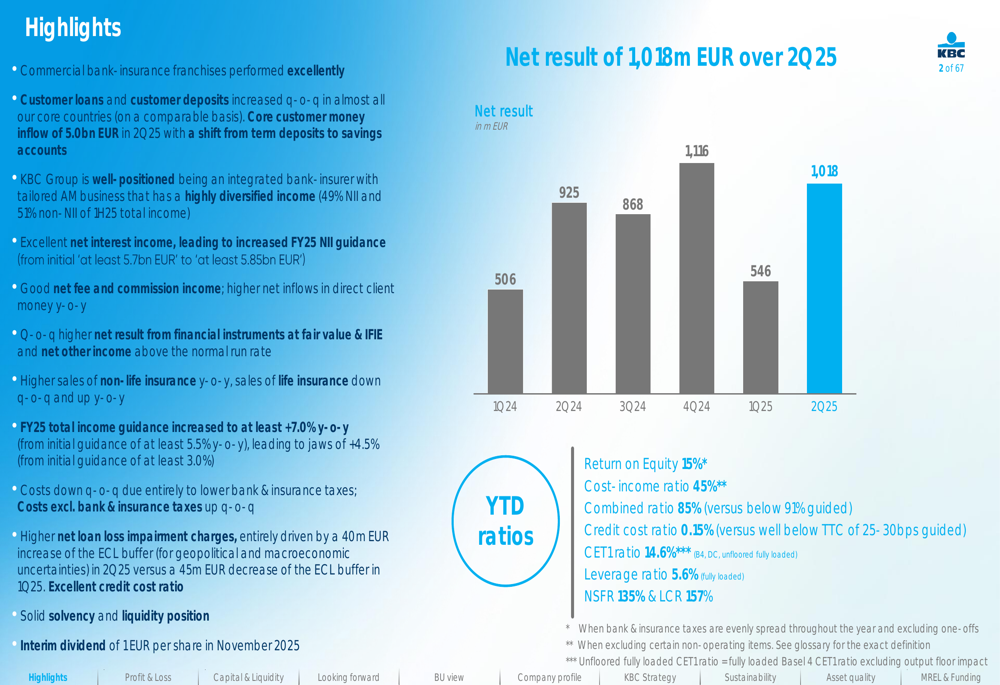

O Grupo KBC reportou uma melhora substancial no desempenho trimestral, com o lucro líquido subindo para € 1.018 milhões no 2º tri de 2025, em comparação com € 546 milhões no 1º tri de 2025 e € 925 milhões no 2º tri de 2024. Este desempenho foi impulsionado por excelentes franquias comerciais de banco-seguro, forte receita líquida de juros e maiores vendas de produtos de seguro não-vida.

Como mostrado no gráfico a seguir dos resultados líquidos trimestrais, o KBC manteve uma tendência geralmente positiva nos últimos seis trimestres, com o 2º tri de 2025 representando o segundo maior resultado trimestral neste período:

Os principais indicadores de desempenho para o primeiro semestre de 2025 incluem um retorno sobre o patrimônio líquido de 15%, um índice de custo-receita de 45% e um índice combinado de 85% (versus a orientação de abaixo de 91%). O índice de custo de crédito ficou em 0,15%, bem abaixo da orientação de 25-30 pontos base ao longo do ciclo, enquanto o índice CET1 permaneceu sólido em 14,6%.

Análise financeira detalhada

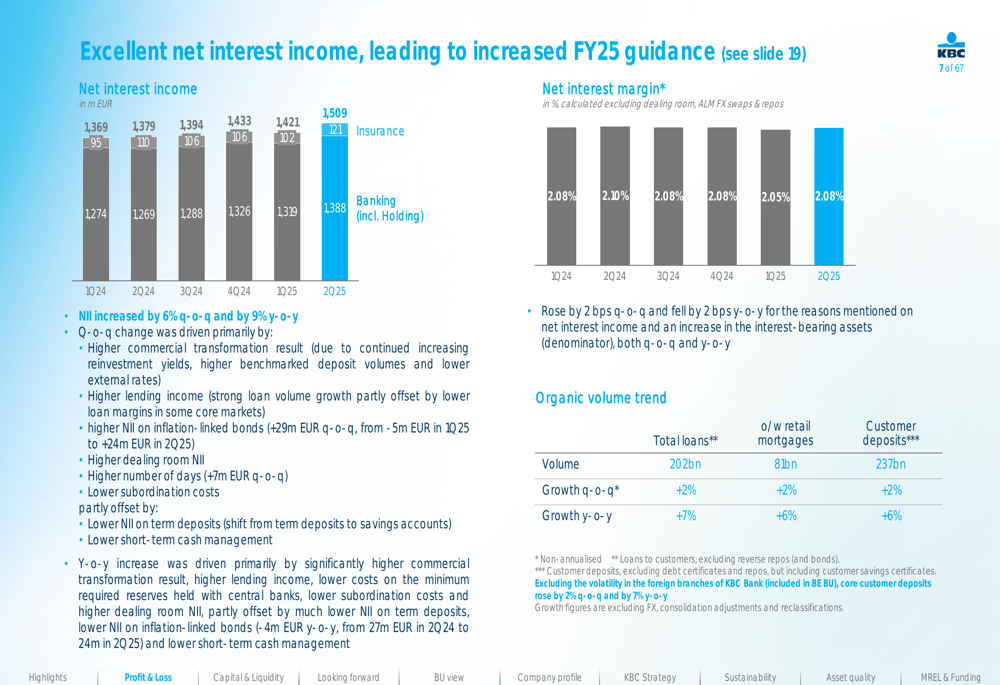

A receita líquida de juros (NII) mostrou um crescimento impressionante, aumentando 6% em relação ao trimestre anterior e 9% em relação ao ano anterior, chegando a € 1.509 milhões no 2º tri de 2025. Este crescimento foi atribuído a maiores resultados de transformação comercial, aumento da receita de empréstimos, maior NII em títulos vinculados à inflação e maior NII da sala de negociações, parcialmente compensados por menor NII em depósitos a prazo.

O gráfico a seguir ilustra o crescimento consistente da receita líquida de juros nos últimos seis trimestres:

O crescimento orgânico de volume permaneceu forte, com o total de empréstimos aumentando 7% em relação ao ano anterior para € 202 bilhões e os depósitos de clientes crescendo 6% para € 237 bilhões. Isso representa uma aceleração significativa em relação ao crescimento de empréstimos de 2,43% reportado no 1º tri de 2025, conforme mencionado no relatório de ganhos anterior da empresa.

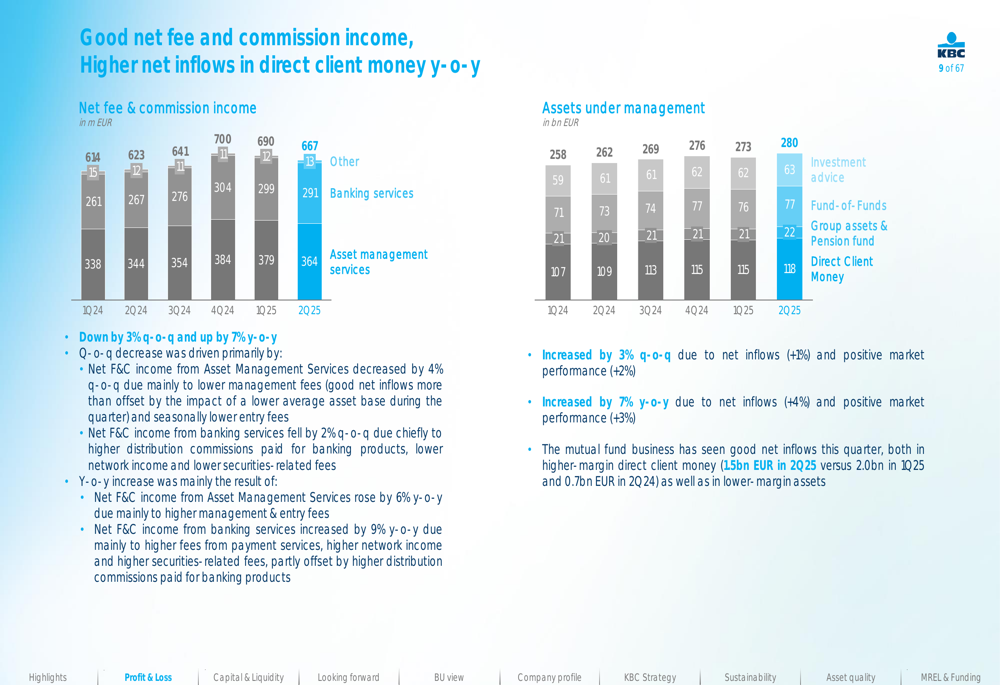

A receita líquida de taxas e comissões atingiu € 364 milhões no 2º tri de 2025, mostrando uma ligeira diminuição em relação aos € 379 milhões no 1º tri de 2025, mas um aumento em relação aos € 344 milhões no 2º tri de 2024. Os ativos sob gestão continuaram a crescer, atingindo € 118 bilhões para dinheiro direto de clientes, acima dos € 115 bilhões no trimestre anterior.

O gráfico a seguir mostra a evolução da receita líquida de taxas e comissões e ativos sob gestão:

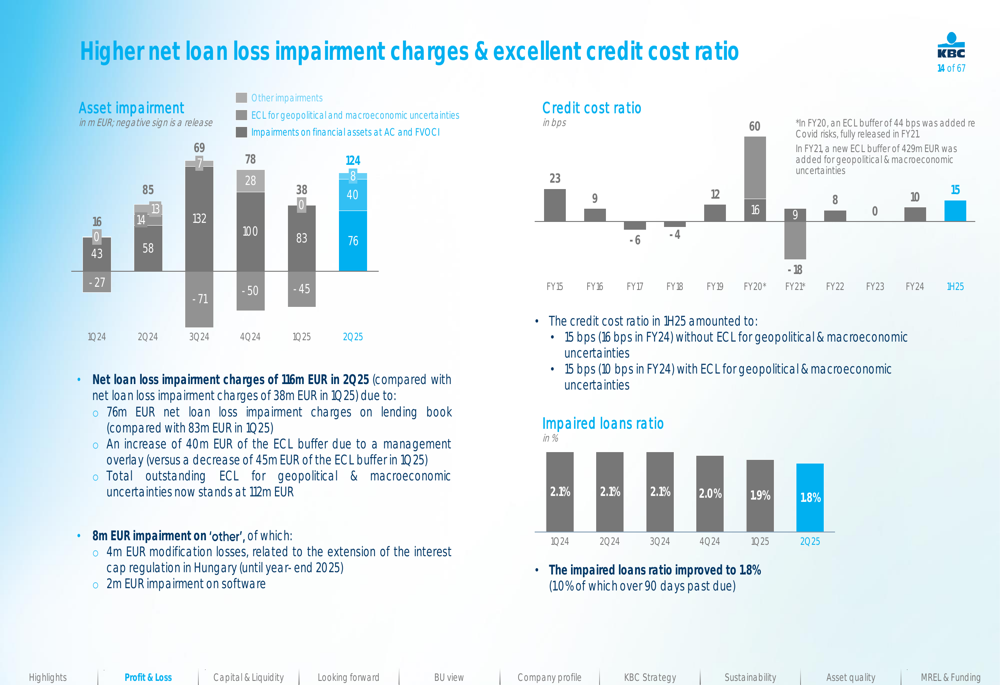

As métricas de qualidade de ativos mostraram alguma deterioração, com as despesas líquidas de perdas com empréstimos aumentando para € 116 milhões no 2º tri de 2025, em comparação com € 38 milhões no 1º tri de 2025. Isso incluiu um aumento de € 40 milhões no buffer ECL para incertezas geopolíticas e macroeconômicas, elevando o buffer total para € 112 milhões. O índice de empréstimos inadimplentes permaneceu estável em 1,8%.

O gráfico a seguir ilustra a evolução das perdas por redução ao valor recuperável de ativos e do índice de custo de crédito:

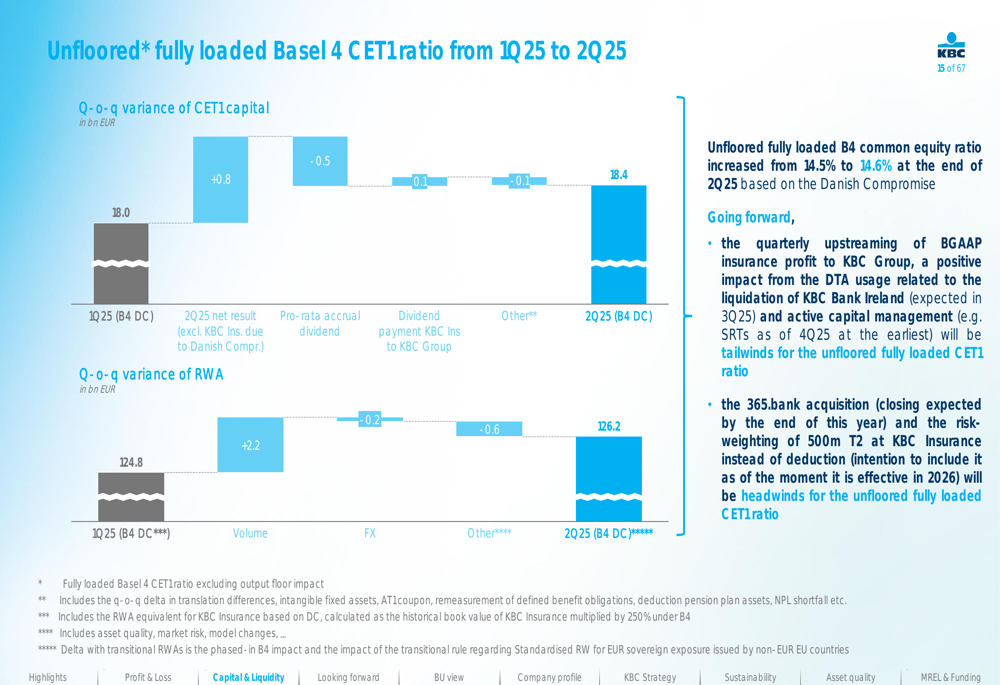

A posição de capital do KBC permaneceu forte, com o índice CET1 totalmente carregado sem piso do Basileia 4 aumentando ligeiramente para 14,6% no final do 2º tri de 2025, acima dos 14,5% no trimestre anterior. Esta melhoria foi impulsionada pelo forte resultado líquido trimestral de € 0,8 bilhão, parcialmente compensado pelo acúmulo proporcional de dividendos.

O gráfico a seguir mostra a evolução do capital CET1 do KBC e dos ativos ponderados pelo risco:

Iniciativas estratégicas

O KBC continua a se posicionar como referência para banco-seguro em seus mercados principais, focando em lucratividade, solvência, sustentabilidade e digitalização. O modelo integrado de banco-seguro da empresa contribuiu significativamente para seus resultados, com 18% do resultado líquido do Grupo de € 1.018 milhões originados de atividades de seguro.

A abordagem digital-first através do Kate ganhou tração significativa, com 5,7 milhões de usuários e uma taxa de autonomia de 71% tanto na Bélgica quanto na República Tcheca. Este assistente digital foi reconhecido como o aplicativo bancário móvel número um mundialmente pela Sia Partners.

Em termos de sustentabilidade, o KBC está classificado no 3º percentil de 254 bancos diversificados avaliados pela Sustainalytics, sublinhando seu compromisso com práticas de negócios responsáveis.

A apresentação também fez referência aos custos de integração do Raiffeisenbank Bulgária, indicando esforços contínuos para consolidar sua posição em mercados em crescimento. Isso está alinhado com o anúncio anterior da empresa sobre a aquisição do 365 Bank na Eslováquia, que deverá posicionar o KBC como um dos principais players nesse mercado, com sinergias projetadas de € 75 milhões antes de impostos até 2028.

Declarações prospectivas

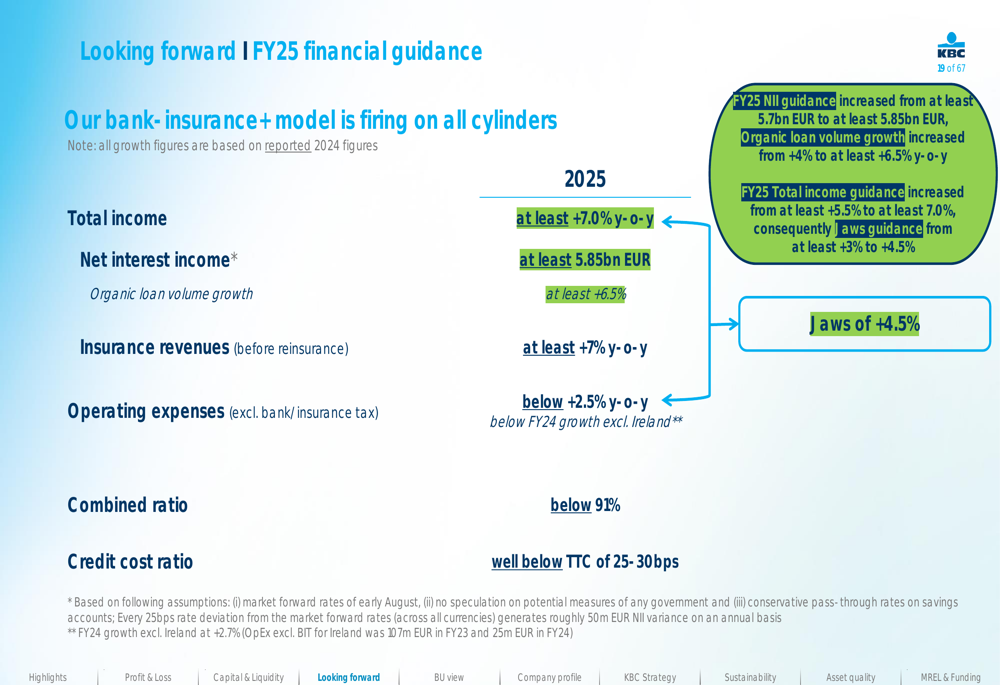

Com base em seu forte desempenho, o KBC elevou sua orientação financeira para o ano fiscal de 2025. A empresa agora espera um crescimento de receita total de pelo menos 7,0% em relação ao ano anterior, acima de sua orientação anterior. A receita líquida de juros está projetada para atingir pelo menos € 5,85 bilhões, enquanto o crescimento orgânico do volume de empréstimos deve ser de pelo menos 6,5%.

O slide a seguir detalha a orientação financeira atualizada para o ano fiscal de 2025:

Para o longo prazo, o KBC manteve sua orientação para o ano fiscal de 2027, projetando um CAGR de receita total de pelo menos 6% para 2024-2027, com a receita líquida de juros crescendo a um CAGR de pelo menos 5% mesmo em um ambiente de queda nas taxas de juros. As receitas de seguro devem crescer a um CAGR de pelo menos 7% durante o mesmo período.

As despesas operacionais (excluindo impostos bancários/de seguro) estão projetadas para crescer a um CAGR abaixo de 3% para 2024-2027, resultando em jaws positivos de pelo menos 3%. O índice combinado deve permanecer abaixo de 91%, enquanto o índice de custo de crédito deve ficar bem abaixo do nível de ciclo de 25-30 pontos base.

O KBC também anunciou um dividendo intermediário de € 1 por ação a ser pago em novembro de 2025, refletindo a confiança em sua força financeira e compromisso com os retornos aos acionistas.

Em conclusão, a apresentação do 2º tri de 2025 do Grupo KBC retrata uma empresa com forte desempenho financeiro, crescimento sólido em áreas-chave de negócios e uma clara direção estratégica focada na transformação digital e diversificação geográfica. A orientação elevada para o ano fiscal de 2025 sugere a confiança da administração em manter este momento positivo, apesar do desafiador ambiente macroeconômico.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: