Nubank (NU) em máxima histórica: O que a análise gráfica diz?

Introdução e contexto de mercado

O The RMR Group Inc. (NASDAQ:RMR) divulgou seus resultados do quarto trimestre fiscal de 2025 em 13 de novembro de 2025, revelando quedas significativas tanto no lucro por ação quanto nas expectativas de receita. As ações da empresa fecharam a US$ 15,60, com alta de 0,83% no dia apesar da decepção com os lucros, embora tenham mostrado fraqueza na negociação pré-mercado com queda de 0,32%.

A empresa de gestão de ativos imobiliários reportou lucro por ação ajustado de US$ 0,22, bem abaixo das expectativas dos analistas de US$ 0,41, representando uma queda de 46,34%. A receita foi de US$ 159,41 milhões, significativamente abaixo dos US$ 210,1 milhões previstos.

Destaques do desempenho trimestral

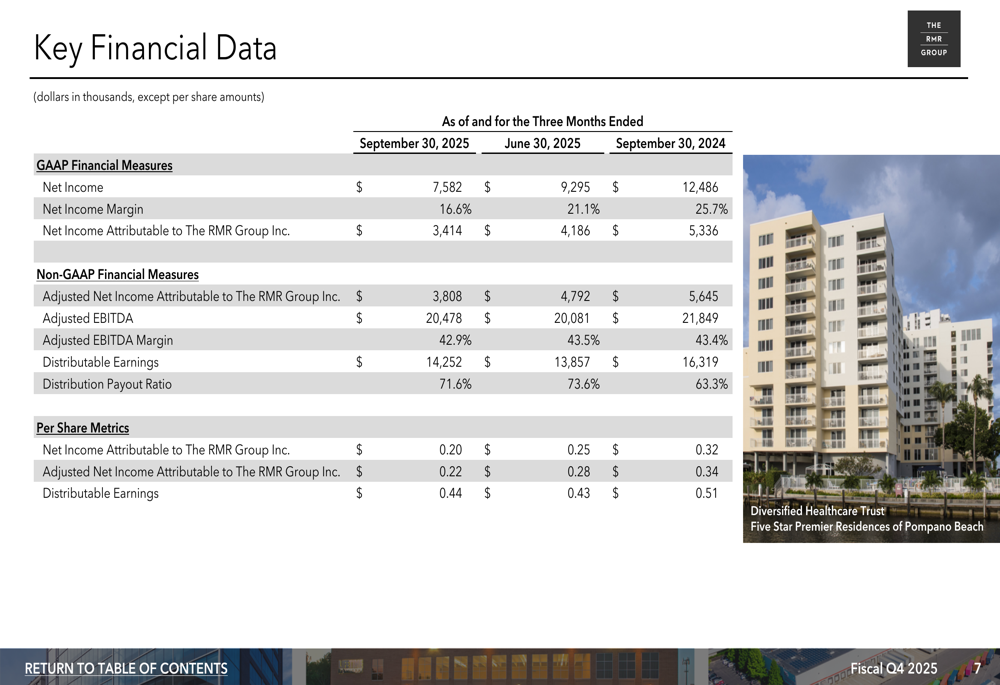

O Grupo RMR reportou lucro líquido de US$ 7,6 milhões para o 4º tri de 2025, com margem de lucro líquido de 16,6%. O lucro líquido atribuível ao The RMR Group Inc. foi de US$ 3,4 milhões, ou US$ 0,20 por ação diluída. O Lucro Líquido Ajustado, que exclui certos itens, foi de US$ 3,8 milhões ou US$ 0,22 por ação diluída.

Como mostrado na seguinte tabela abrangente de dados financeiros, o desempenho da empresa diminuiu tanto sequencialmente quanto em comparação ao ano anterior:

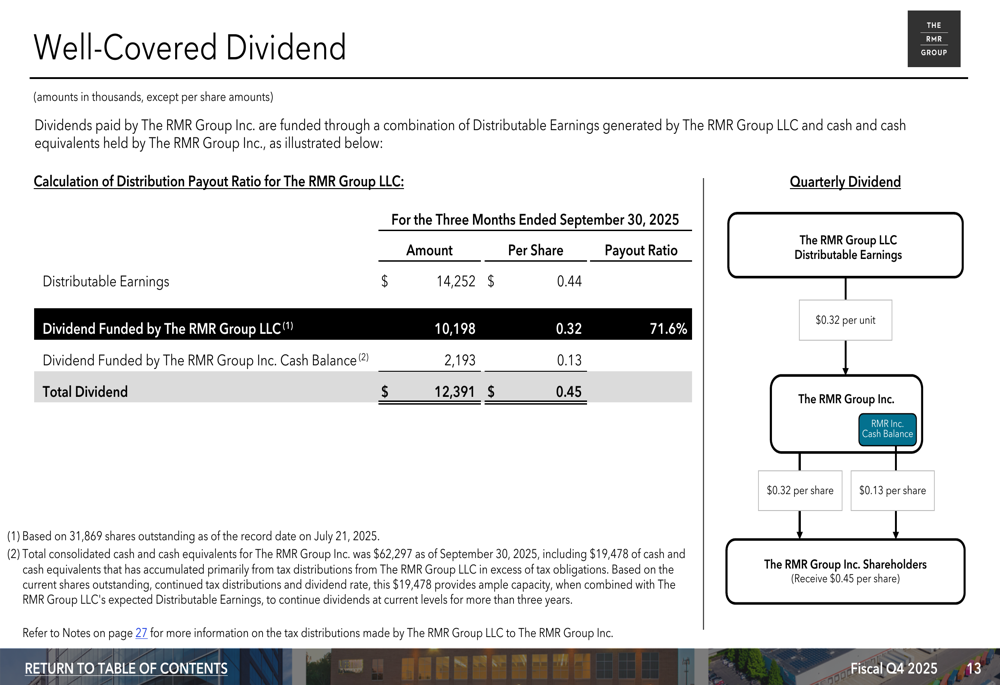

A empresa manteve seu dividendo em US$ 0,45 por ação, representando uma taxa de distribuição de 71,6%. O dividendo da RMR permanece bem coberto por seus lucros distribuíveis de US$ 0,44 por ação, como ilustrado no seguinte fluxograma:

Análise financeira detalhada

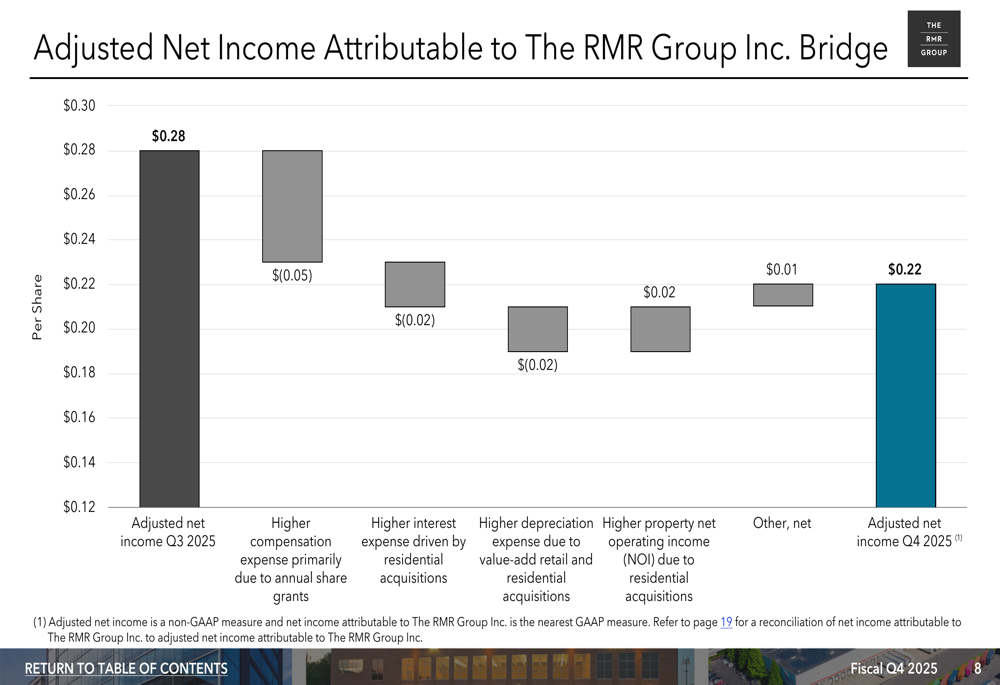

O desempenho financeiro da RMR mostrou declínios notáveis em várias métricas-chave. O lucro líquido ajustado por ação diminuiu de US$ 0,28 no 3º tri de 2025 e US$ 0,34 no 4º tri de 2024 para US$ 0,22 no trimestre atual. O seguinte gráfico de ponte ilustra os fatores que contribuíram para este declínio:

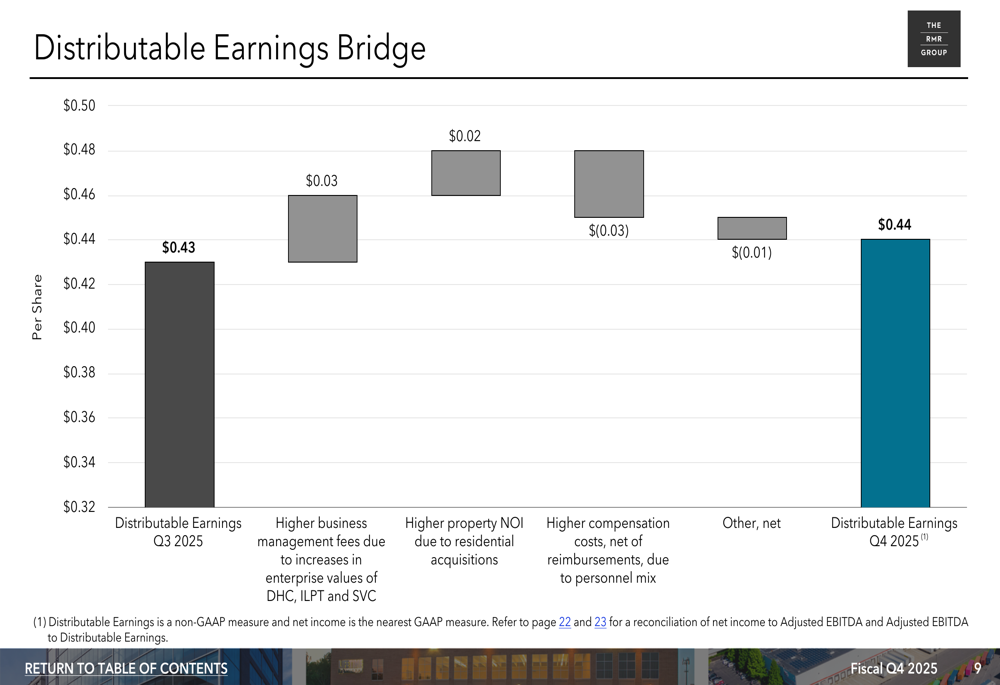

Apesar da queda geral nos lucros, os lucros distribuíveis por ação mostraram uma leve melhora de US$ 0,43 no 3º tri de 2025 para US$ 0,44 no 4º tri de 2025, embora ainda abaixo dos US$ 0,51 no mesmo trimestre do ano anterior. O seguinte gráfico detalha os componentes que afetam os lucros distribuíveis:

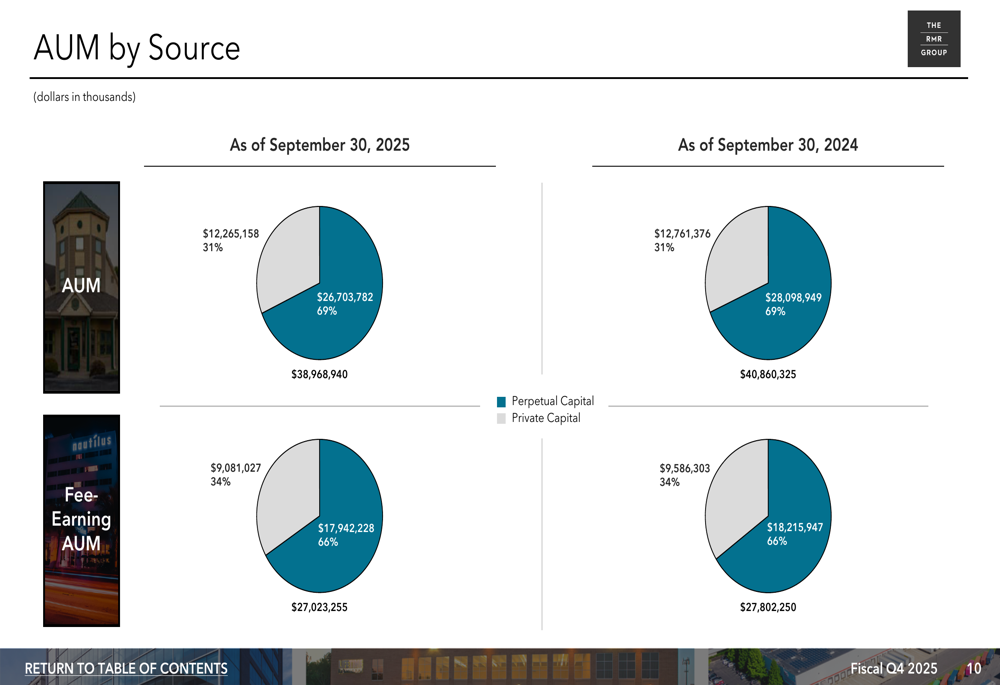

O total de Ativos Sob Gestão (AUM) da empresa era de US$ 39,0 bilhões em 30 de setembro de 2025, abaixo dos US$ 40,9 bilhões de um ano antes. O AUM permanece equilibrado entre capital perpétuo (69%) e capital privado (31%), como mostrado na seguinte divisão:

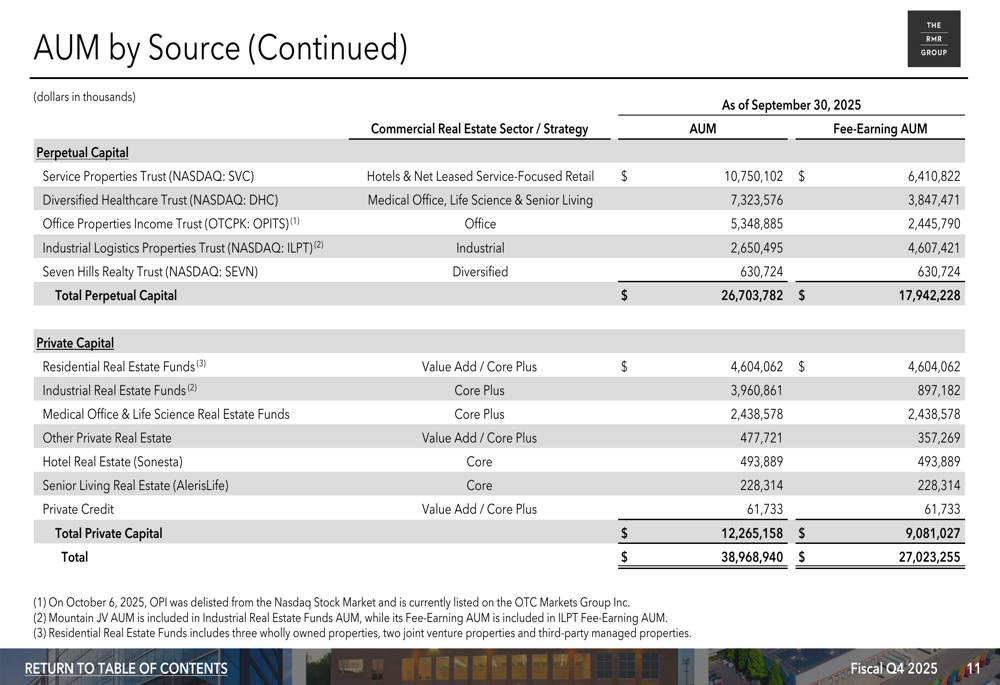

Uma análise mais detalhada do AUM por fonte revela o portfólio diversificado da empresa em vários setores de imóveis comerciais:

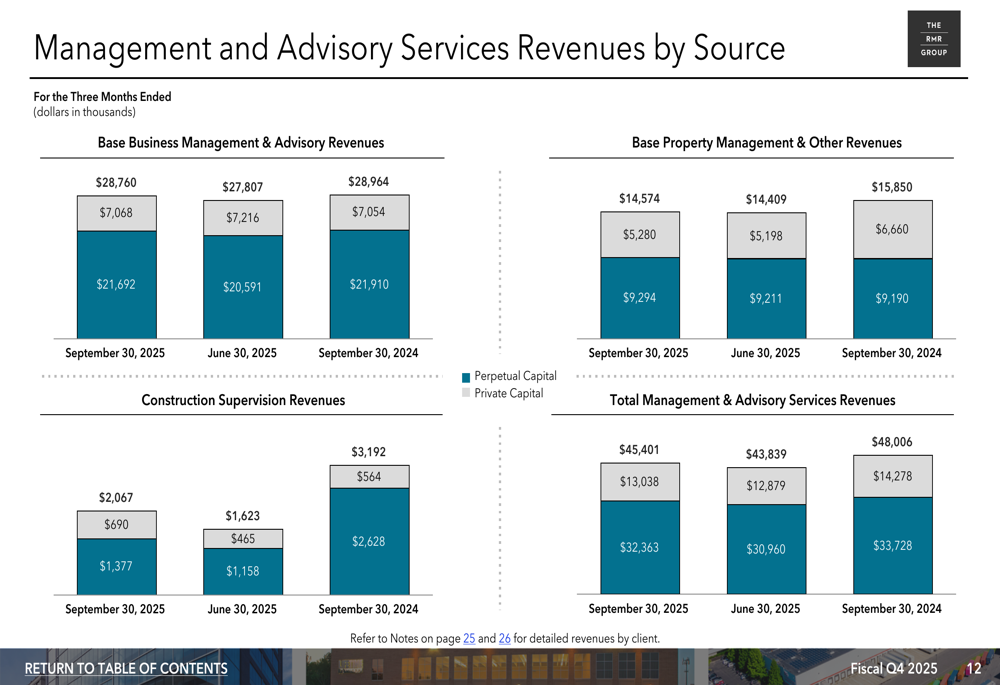

As receitas de serviços de gestão e consultoria, uma fonte de renda fundamental para a RMR, totalizaram US$ 45,4 milhões para o trimestre, abaixo dos US$ 48,0 milhões no 4º tri de 2024. O seguinte gráfico ilustra a composição da receita:

Iniciativas estratégicas

Apesar dos desafios nos lucros, a RMR destacou várias iniciativas estratégicas durante o trimestre. A empresa adquiriu dois condomínios residenciais estilo jardim em Raleigh, NC e Orlando, FL por um total combinado de US$ 143,4 milhões, usando caixa disponível e US$ 93,2 milhões em financiamento hipotecário. Esta expansão para o setor imobiliário residencial está alinhada com a estratégia da empresa de diversificar seu portfólio.

O CEO Adam Portnoy declarou no comunicado de resultados: "Os resultados do quarto trimestre da RMR foram consistentes com nossas expectativas, apoiados por melhorias contínuas nos valores empresariais de certos de nossos FIIs gerenciados e renda operacional incremental contribuída pelas recentes aquisições residenciais."

A empresa também anunciou planos para vender sua carteira de empréstimos para a Seven Hills Realty Trust (NASDAQ:SEVN), o que deve gerar receitas líquidas de aproximadamente US$ 16,7 milhões, excluindo custos de fechamento.

Declarações prospectivas

Olhando para o futuro, o Grupo RMR espera que o EBITDA ajustado para o 1º tri do ano fiscal de 2026 varie entre US$ 18 milhões e US$ 20 milhões, com lucros distribuíveis projetados entre US$ 0,42 e US$ 0,44 por ação. A empresa mantém uma forte posição de liquidez com US$ 162,3 milhões em liquidez total, incluindo US$ 62,3 milhões em caixa e US$ 100 milhões disponíveis em sua linha de crédito rotativo.

Durante a teleconferência de resultados, o COO Matt Jordan expressou otimismo sobre o próximo ano, afirmando: "Acreditamos que 2026 será um ano melhor para investimentos institucionais em imóveis." O CEO Adam Portnoy também destacou o interesse da empresa em propriedades de varejo, observando que "O varejo realmente passou por uma transformação nos últimos 10 a 15 anos."

No entanto, a significativa queda nos lucros levanta questões sobre o desempenho da empresa no curto prazo e sua capacidade de atender às expectativas futuras. Os investidores provavelmente observarão de perto sinais de melhoria nos próximos trimestres, particularmente em relação à integração de aquisições recentes e o impacto dos ajustes estratégicos de portfólio nos resultados da empresa.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: