BBAS3: Saiba como usar análise SWOT para investir, ou não, em Banco do Brasil

A Heritage Financial Corporation (NASDAQ:HFWA) apresentou seus slides para investidores do 2º tri de 2025 em 24 de julho de 2025, revelando desafios contínuos de rentabilidade apesar das iniciativas estratégicas em andamento. As ações do banco caíram 3,43% para US$ 24,10 após a apresentação, refletindo as preocupações dos investidores sobre a trajetória de desempenho da empresa.

Destaques do desempenho trimestral

A Heritage Financial reportou um lucro líquido de US$ 12,2 milhões no 2º tri de 2025, uma diminuição significativa em relação ao mesmo período dos anos anteriores. Os principais indicadores de rentabilidade da empresa mostraram resultados mistos, com a margem líquida de juros melhorando para 3,51%, enquanto o retorno sobre o patrimônio líquido médio (ROAE) caiu para 5,57% e o retorno sobre ativos médios (ROAA) diminuiu para 0,70%.

A empresa enfatizou métricas ajustadas que apresentam um quadro mais favorável, com retorno ajustado sobre o patrimônio líquido tangível médio (ROATCE) em 11,59% em comparação com o ROATCE GAAP de 7,85%. Da mesma forma, o índice de eficiência ajustado de 64,9% se comparou favoravelmente ao índice de eficiência GAAP de 72,7%.

Como mostrado no gráfico a seguir de tendências de rentabilidade, o lucro líquido e as métricas de retorno da Heritage diminuíram significativamente desde 2022:

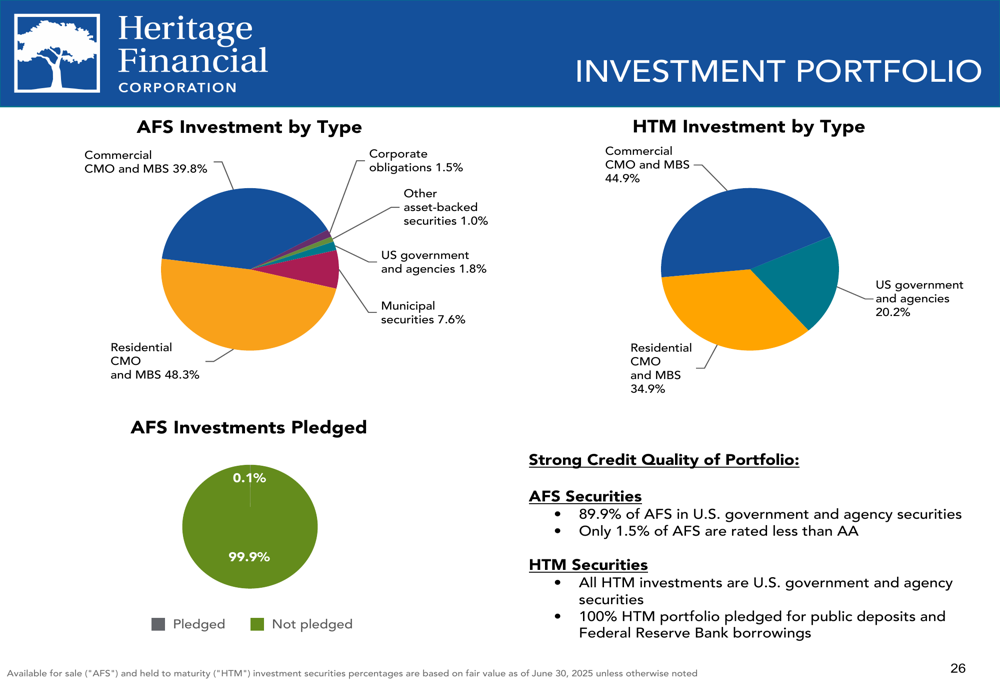

A carteira de empréstimos do banco continuou a crescer, com o total de empréstimos a receber atingindo US$ 4,8 bilhões no 2º tri de 2025. A composição dos empréstimos mostra diversificação em vários setores, com imóveis comerciais permanecendo como o maior componente.

O gráfico a seguir ilustra a composição da carteira de empréstimos e sua evolução nos últimos trimestres:

Iniciativas estratégicas

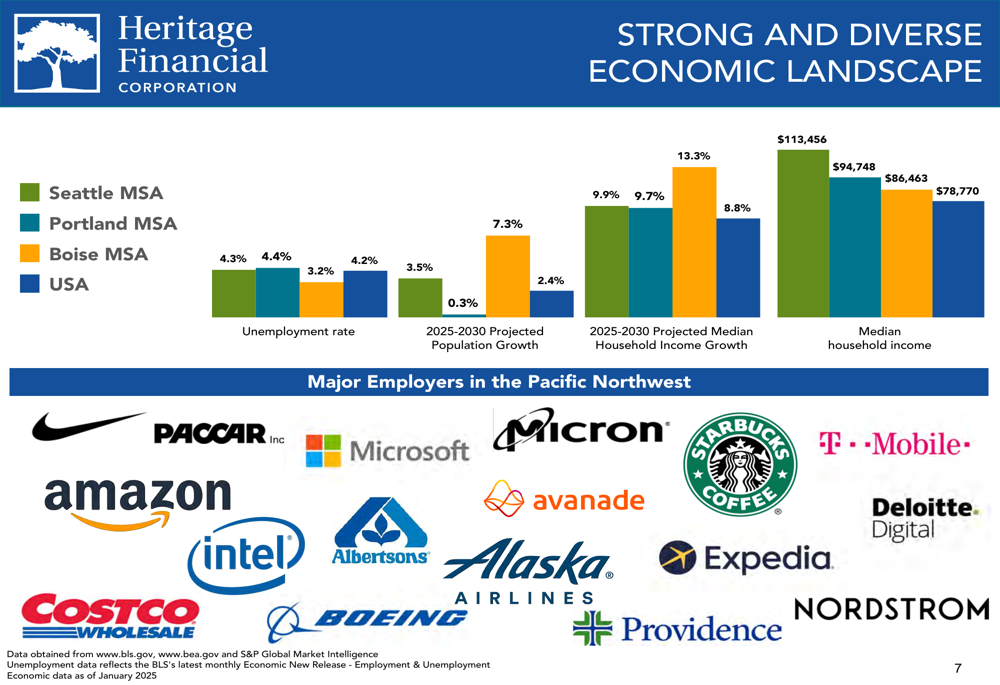

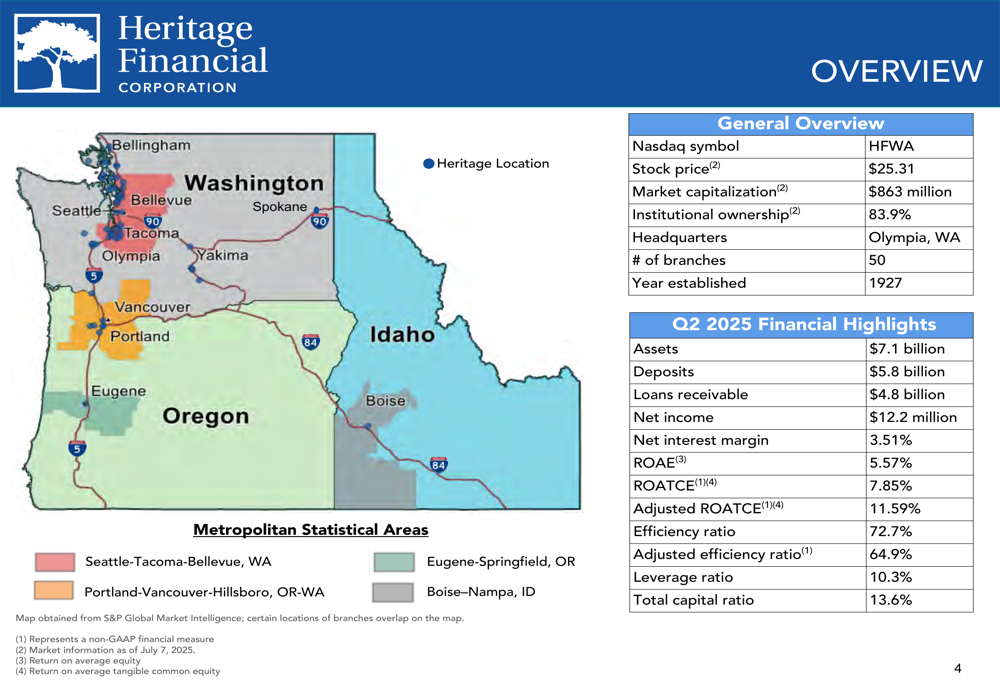

A Heritage Financial continua focada em sua estratégia de construir uma forte presença regional no Noroeste do Pacífico. A empresa opera 50 agências em Washington, Oregon e Idaho, com uma concentração particular na área metropolitana de Seattle, que representa 48,6% dos empréstimos e 44,0% dos depósitos.

A distribuição geográfica dos empréstimos e depósitos do banco é ilustrada nos gráficos a seguir:

As prioridades estratégicas da empresa incluem crescimento orgânico, melhorias na eficiência operacional, abordagem disciplinada de fusões e aquisições, subscrição conservadora, foco em depósitos principais e gestão proativa de capital. Em 2025, a Heritage expandiu-se para o mercado de Spokane com uma nova equipe, continuando sua trajetória de crescimento no Noroeste do Pacífico.

Como mostrado na visão geral da estratégia a seguir, a Heritage manteve uma abordagem consistente para crescimento e rentabilidade:

A Heritage tem reposicionado ativamente seu balanço para melhorar a rentabilidade, vendendo US$ 91,6 milhões em investimentos durante o 2º tri de 2025, resultando em uma perda de US$ 6,9 milhões, mas com um impacto financeiro anualizado antes de impostos esperado de US$ 2,3 milhões. Isso segue ações similares em trimestres anteriores visando otimizar a estrutura do balanço.

Análise financeira detalhada

A base de depósitos da Heritage permaneceu relativamente estável em US$ 5,8 bilhões, embora a composição tenha mudado ao longo do tempo. Os depósitos à vista sem juros diminuíram para 27,4% do total de depósitos no 2º tri de 2025, abaixo dos 35,5% em 2022, refletindo o desafio setorial de migração de depósitos no atual ambiente de taxas de juros.

O gráfico a seguir mostra a evolução da composição e custos dos depósitos:

A margem líquida de juros do banco mostrou melhora, atingindo 3,51% no 2º tri de 2025, acima dos 3,33% em 2022. Essa tendência positiva contrasta com os indicadores de rentabilidade em declínio, sugerindo que, embora o spread bancário central tenha melhorado, outros fatores estão pesando no desempenho geral.

Como ilustrado no gráfico a seguir, a margem líquida de juros tem estado em uma trajetória ascendente:

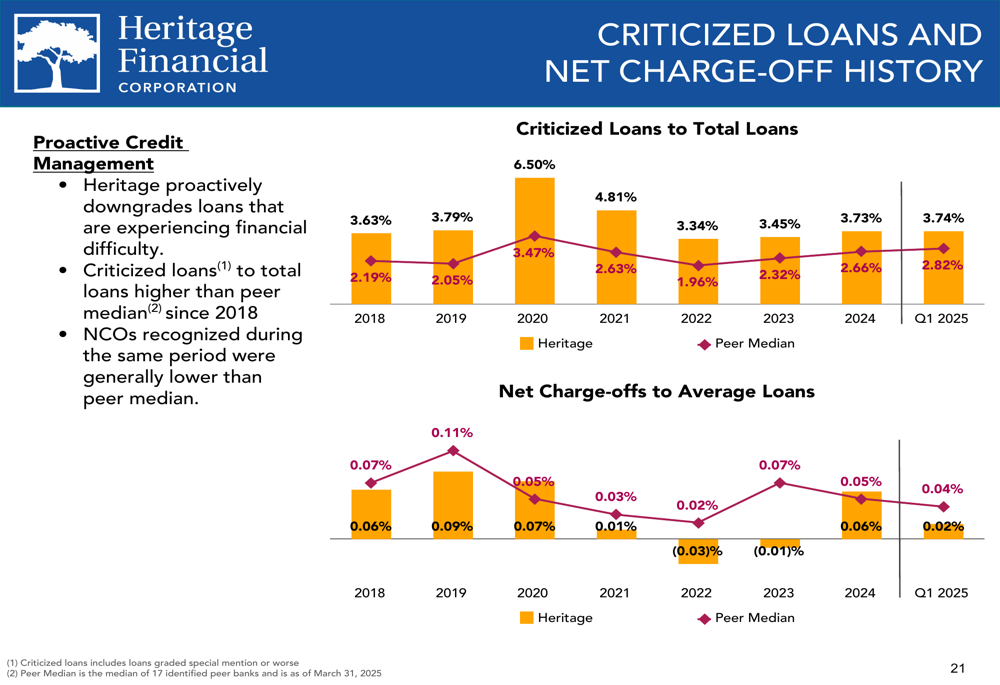

Os indicadores de qualidade de crédito mostraram alguma deterioração, com empréstimos em não acumulação aumentando para US$ 10 milhões no 2º tri de 2025, de US$ 6 milhões em 2022, embora as baixas líquidas permanecessem relativamente baixas em 0,04% no 2º tri de 2025. A provisão para perdas de crédito em empréstimos ficou em 1,10% do total de empréstimos.

Os índices de capital permaneceram fortes, com um índice de alavancagem de 10,3% e um índice de capital total de 13,6%, fornecendo uma base sólida para as operações do banco e potenciais iniciativas de crescimento.

Declarações prospectivas

A Heritage Financial continua focada nos retornos aos acionistas, mantendo um rendimento de dividendos de 3,79% com dividendos trimestrais de US$ 0,24 por ação. O valor contábil tangível por ação da empresa mostrou crescimento constante, atingindo US$ 18,99 no 2º tri de 2025, acima dos US$ 11,86 em 2016.

O gráfico a seguir ilustra as métricas de retorno aos acionistas da empresa:

Olhando para o futuro, a Heritage está se posicionando para potencial crescimento por meio de expansão orgânica e aquisições estratégicas. A empresa identificou numerosos alvos potenciais de fusões e aquisições em sua área de atuação, com 36 bancos na faixa de ativos de US$ 200 milhões a US$ 3,5 bilhões que poderiam ser candidatos a aquisição.

A apresentação do 2º tri de 2025 da Heritage segue um 1º tri de 2025 decepcionante, onde a empresa ficou abaixo das previsões de LPA (US$ 0,40 vs. US$ 0,45 esperado) e reportou receita abaixo das expectativas (US$ 57,59 milhões vs. US$ 61,74 milhões esperados). A pressão contínua sobre o preço das ações sugere que os investidores permanecem preocupados com a capacidade do banco de reverter a tendência de rentabilidade em declínio, apesar de suas iniciativas estratégicas.

Embora a Heritage Financial enfrente desafios de rentabilidade, sua forte posição de capital, melhoria na margem líquida de juros e foco estratégico na economicamente robusta região do Noroeste do Pacífico fornecem caminhos potenciais para melhoria de desempenho nos próximos trimestres. A ênfase da empresa em métricas ajustadas destaca a visão da administração de que o desempenho subjacente é mais forte do que os números GAAP sugerem, embora os investidores pareçam permanecer cautelosos sobre as perspectivas de curto prazo do banco.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: