Ibovespa sobe e flerta com 143 mil pontos; Prio avança 4%

Introdução e contexto de mercado

A Home Bancorp Inc (NASDAQ:HBCP) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 22 de julho, demonstrando força financeira contínua e impulso operacional. O banco regional com sede em Lafayette, Louisiana, reportou melhorias significativas nos indicadores de rentabilidade, impulsionadas pela expansão da margem líquida de juros e gestão disciplinada de despesas.

As ações da empresa tiveram bom desempenho em 2025, sendo negociadas a US$ 56,08 em 21 de julho de 2025, representando um aumento de 46,4% em relação aos níveis do 1º tri de 2024. Este desempenho reflete a confiança dos investidores na direção estratégica e saúde financeira do banco.

A Home Bancorp opera 43 locais no sul da Louisiana, oeste do Mississippi e Houston, com capitalização de mercado de US$ 438 milhões em meados de julho de 2025. A empresa construiu sobre seu impulso do 1º tri, quando superou as expectativas de lucros com um LPA de US$ 1,37 em comparação com os US$ 1,15 previstos.

Destaques do desempenho trimestral

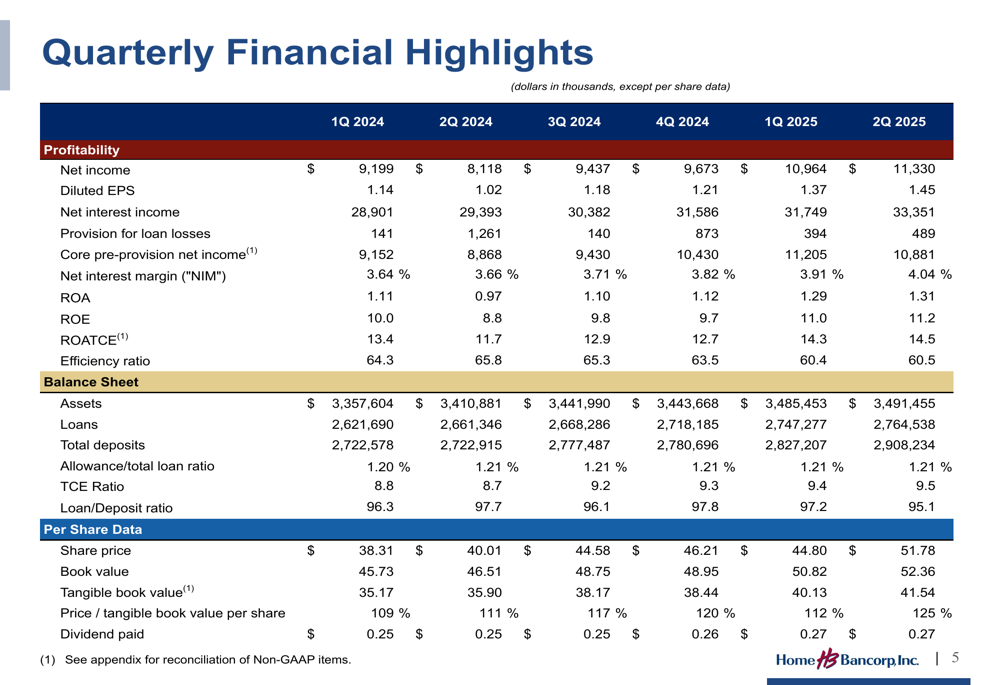

A Home Bancorp reportou resultados financeiros impressionantes para o 2º tri de 2025, com lucro líquido atingindo US$ 11,33 milhões, acima dos US$ 9,20 milhões no 1º tri de 2024, representando um aumento de 23,2%. O lucro por ação diluído subiu para US$ 1,45, comparado a US$ 1,14 no mesmo período do ano anterior.

A margem líquida de juros da empresa expandiu para 4,04% no 2º tri de 2025, uma melhoria significativa em relação aos 3,64% no 1º tri de 2024, continuando a tendência positiva observada no primeiro trimestre. Esta expansão tem sido um fator-chave para a melhoria da rentabilidade do banco.

Como mostrado na tabela abrangente de destaques financeiros a seguir, a Home Bancorp demonstrou melhoria em praticamente todos os principais indicadores de desempenho:

O retorno sobre ativos médios (ROA) aumentou para 1,31% no 2º tri de 2025, de 1,11% no 1º tri de 2024, enquanto o retorno sobre patrimônio líquido médio (ROE) melhorou para 11,2% de 10,0% no mesmo período. O índice de eficiência, uma medida das despesas operacionais como percentual da receita, melhorou para 60,5% de 64,3%, indicando melhor eficiência operacional.

O total de ativos cresceu para US$ 3,49 bilhões em 30 de junho de 2025, acima dos US$ 3,36 bilhões no 1º tri de 2024. Os empréstimos aumentaram para US$ 2,76 bilhões de US$ 2,62 bilhões, enquanto os depósitos subiram para US$ 2,91 bilhões de US$ 2,72 bilhões no mesmo período.

Carteira de empréstimos e diversificação de mercado

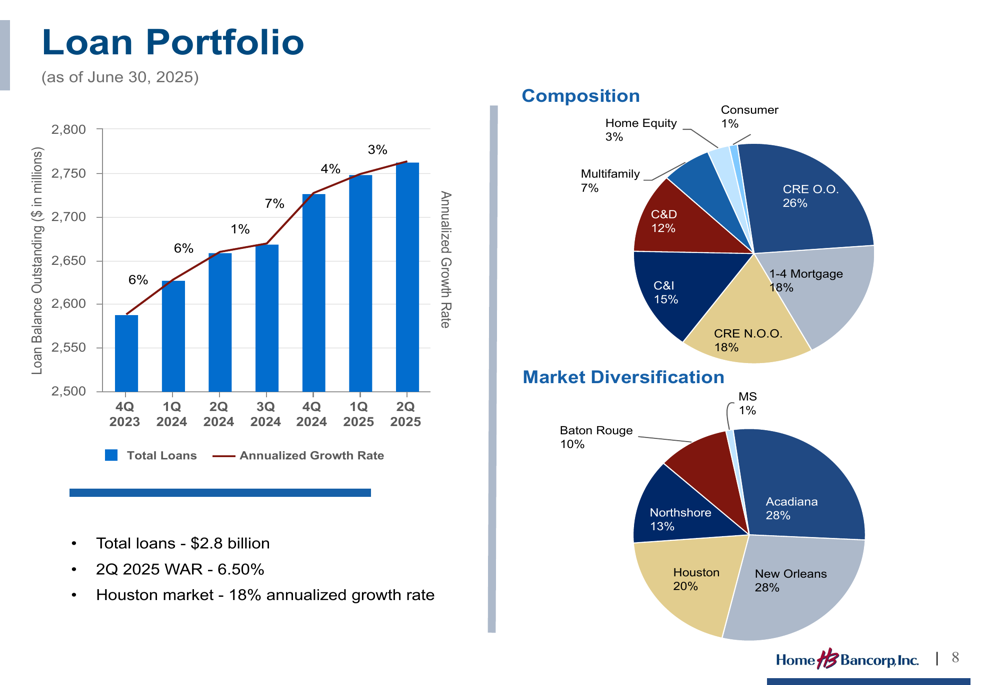

A Home Bancorp mantém uma carteira de empréstimos bem diversificada em vários setores e mercados geográficos, o que tem contribuído para sua resiliência e crescimento. A composição da carteira de empréstimos mostra um mix equilibrado de imóveis comerciais (CRE), hipotecas residenciais e empréstimos comerciais e industriais (C&I).

O gráfico a seguir ilustra a composição da carteira de empréstimos da empresa e a diversificação de mercado em 30 de junho de 2025:

Imóveis comerciais ocupados pelo proprietário representam o maior segmento com 26% da carteira total de empréstimos, seguidos por hipotecas residenciais unifamiliares (18%) e imóveis comerciais não ocupados pelo proprietário (18%). Empréstimos comerciais e industriais compõem 15% da carteira, enquanto empréstimos para construção e desenvolvimento representam 12%.

Geograficamente, a carteira de empréstimos está bem distribuída nos mercados do banco, com Acadiana (28%) e Nova Orleans (28%) representando as maiores concentrações, seguidas por Houston (20%), Northshore (13%) e Baton Rouge (10%).

O mercado de Houston tem sido particularmente forte, mostrando uma taxa de crescimento anualizada de 18%, destacando o sucesso da estratégia de expansão do banco neste mercado. A taxa média ponderada da carteira de empréstimos foi de 6,50% no 2º tri de 2025, contribuindo para a forte margem líquida de juros do banco.

Crescimento de ativos e desempenho de longo prazo

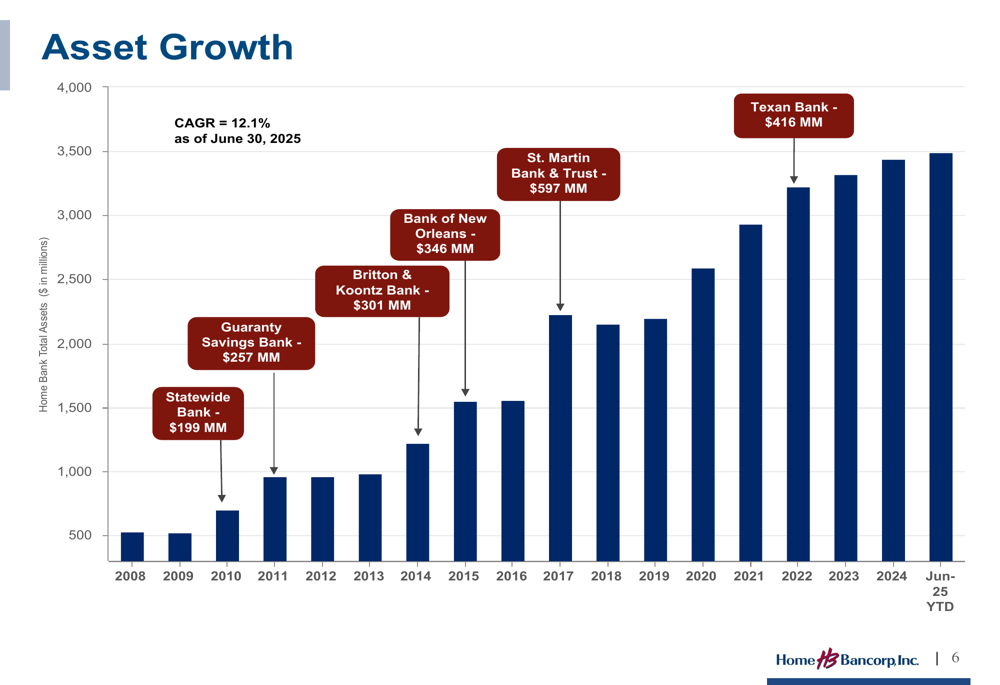

A Home Bancorp demonstrou crescimento consistente de ativos ao longo dos anos, com uma taxa composta de crescimento anual (CAGR) de 12,1% desde 2008. Este crescimento foi alcançado tanto por expansão orgânica quanto por aquisições estratégicas.

O gráfico a seguir ilustra a impressionante trajetória de crescimento de ativos do banco:

Desde 2010, a Home Bancorp concluiu seis aquisições, adicionando escala significativa às suas operações. Essas aquisições incluem Statewide Bank (US$ 199 milhões), Guaranty Savings Bank (US$ 257 milhões), Britton & Koontz Bank (US$ 301 milhões), Bank of New Orleans (US$ 346 milhões), St. Martin Bank & Trust (US$ 597 milhões) e Texan Bank (US$ 416 milhões).

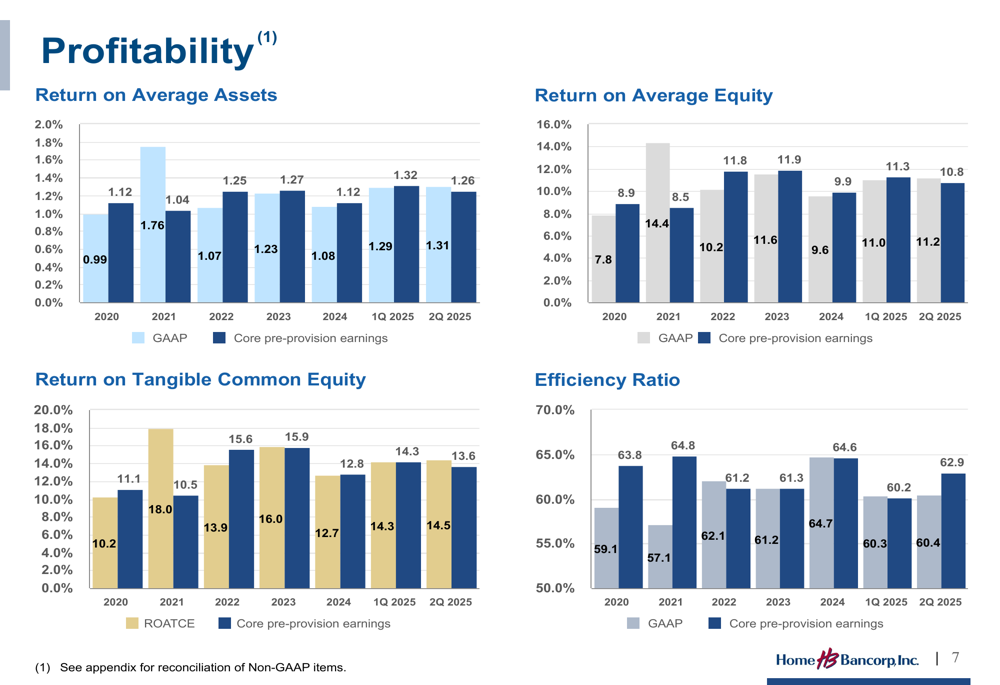

Os indicadores de rentabilidade do banco também mostraram tendências positivas ao longo do tempo, com melhorias no ROA, ROE e índice de eficiência:

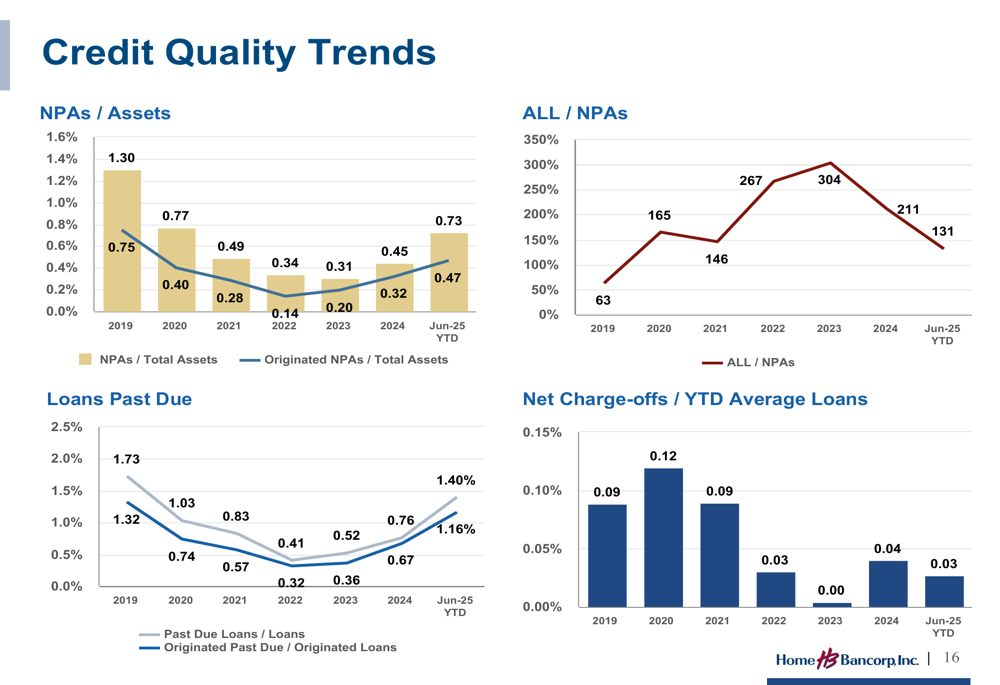

Qualidade de crédito e gestão de risco

A Home Bancorp mantém uma cultura de crédito conservadora, que se reflete em seus indicadores de qualidade de crédito. Embora os empréstimos inadimplentes tenham aumentado para US$ 23,35 milhões em 30 de junho de 2025, de US$ 16,82 milhões um ano antes, eles permanecem bem cobertos pela provisão para perdas com empréstimos do banco.

O gráfico a seguir ilustra as tendências de qualidade de crédito do banco:

A provisão para perdas com empréstimos era de US$ 33,4 milhões em 30 de junho de 2025, fornecendo cobertura adequada para potenciais perdas de crédito. As baixas líquidas permaneceram baixas, refletindo os padrões disciplinados de subscrição e práticas eficazes de gestão de risco do banco.

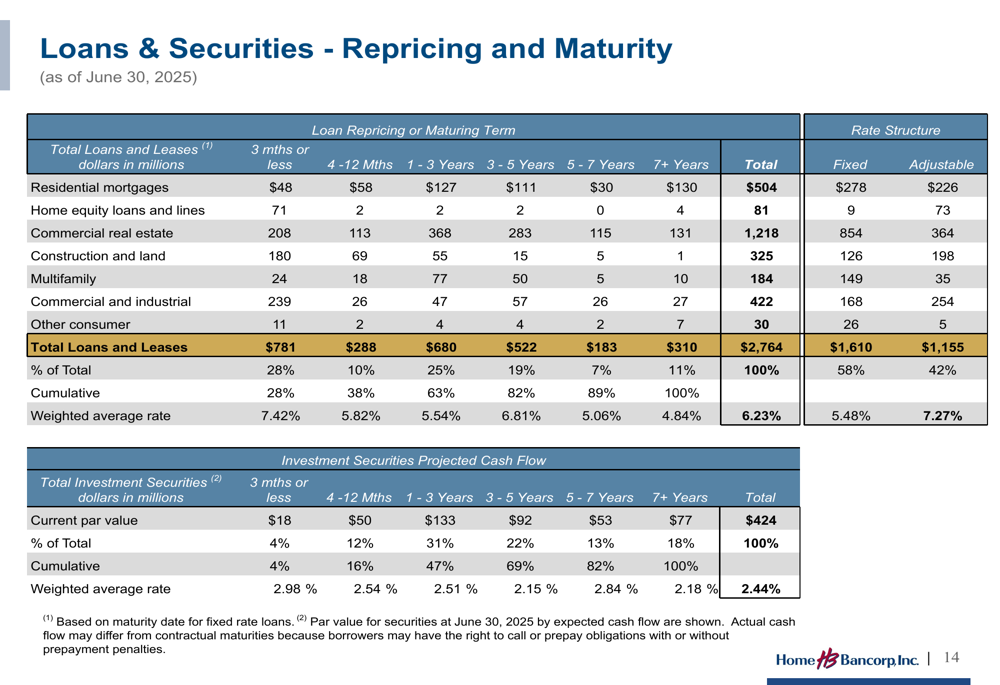

A carteira de empréstimos do banco está bem estruturada em termos de reprecificação e vencimento, proporcionando alguma proteção contra flutuações nas taxas de juros:

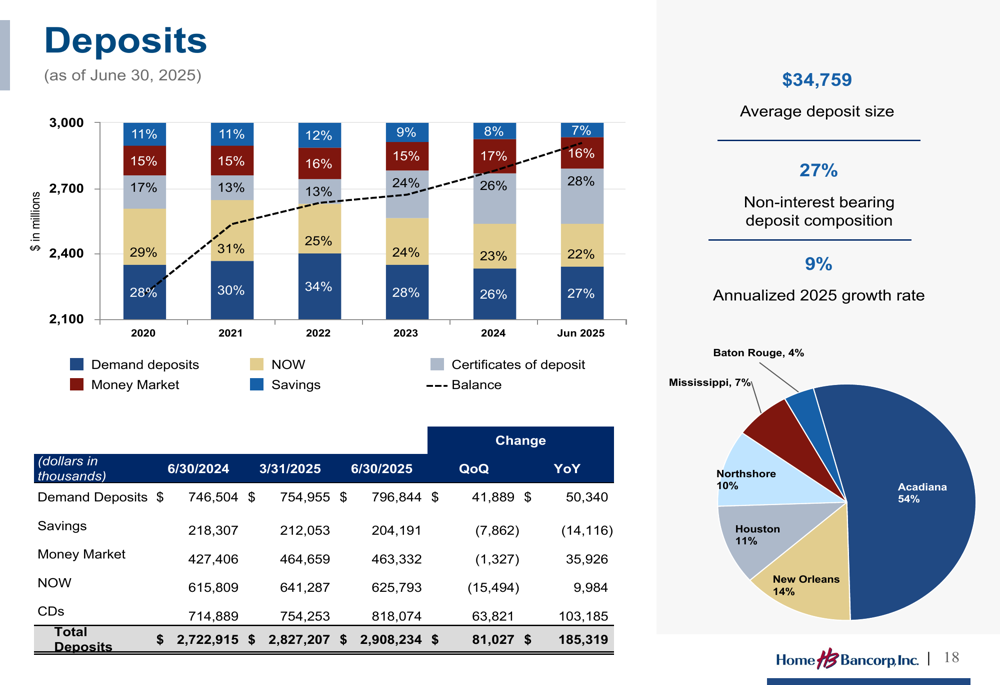

Base de depósitos e liquidez

A base de depósitos da Home Bancorp mostrou crescimento saudável, com depósitos totais atingindo US$ 2,91 bilhões em 30 de junho de 2025, representando uma taxa de crescimento anualizada de 9% em 2025. A composição dos depósitos é diversificada nos mercados do banco, com uma base sólida de depósitos principais.

O gráfico a seguir fornece uma visão geral da composição de depósitos do banco:

Depósitos não remunerados representam 27% do total de depósitos, contribuindo para os custos favoráveis de financiamento do banco. O tamanho médio dos depósitos é de US$ 34.759, indicando uma base de depósitos granular composta principalmente por clientes de varejo e pequenas empresas.

O banco mantém uma forte posição de liquidez, com liquidez primária e secundária total de US$ 1,32 bilhão, proporcionando 179% de cobertura de depósitos não segurados. Aproximadamente 62% dos depósitos são segurados pelo FDIC, com depósitos não segurados representando 24% do total.

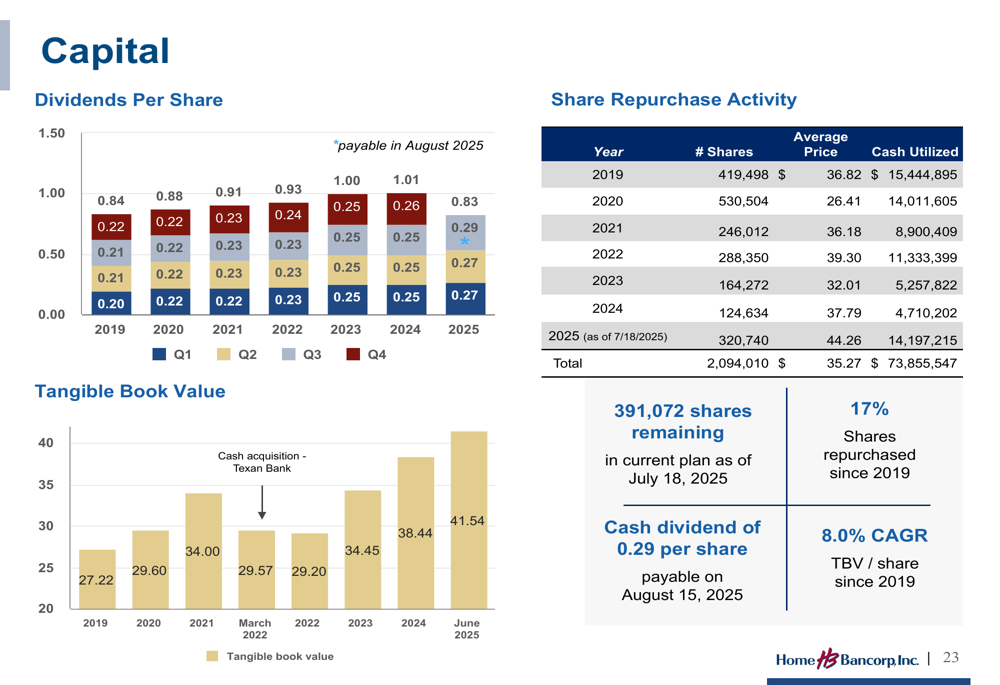

Posição de capital e retornos aos acionistas

A Home Bancorp mantém uma forte posição de capital, com índices de capital regulatório bem acima dos requisitos regulatórios. Em 30 de junho de 2025, o índice de alavancagem Tier 1 do banco era de 11,5%, o índice de capital comum Tier 1 era de 13,4% e o índice de capital total baseado em risco era de 14,7%.

O banco demonstrou compromisso em retornar capital aos acionistas por meio de dividendos e recompras de ações. O gráfico a seguir ilustra o crescimento dos dividendos por ação e do valor contábil tangível:

O valor contábil tangível por ação aumentou para US$ 41,54 em 30 de junho de 2025, de US$ 35,17 no 1º tri de 2024, representando uma taxa composta de crescimento anual de 8,0% desde 2019. O banco declarou um dividendo em dinheiro de US$ 0,29 por ação pagável em 15 de agosto de 2025, acima dos US$ 0,27 no trimestre anterior e US$ 0,25 no 1º tri de 2024.

Desde 2019, a Home Bancorp recomprou aproximadamente 17% de suas ações em circulação, com 391.072 ações restantes sob a autorização atual de recompra.

Declarações prospectivas

Olhando para o futuro, a Home Bancorp está bem posicionada para crescimento e rentabilidade contínuos. A forte posição de capital do banco proporciona capacidade para crescimento orgânico e potenciais aquisições. A carteira de empréstimos diversificada e a presença no mercado oferecem múltiplos caminhos para expansão.

A administração destacou vários pontos fortes que apoiam a perspectiva de investimento do banco, incluindo fortes lucros e retornos aos acionistas, uma cultura de crédito conservadora e bem gerenciada, e a capacidade de capitalizar a disrupção do mercado para criar novas oportunidades.

O desempenho do banco no 2º tri de 2025 se baseia no impulso positivo observado no 1º tri, quando a administração expressou otimismo sobre a expansão contínua da margem líquida de juros e crescimento de empréstimos de 4-6% anualmente. Os resultados do 2º tri sugerem que o banco está no caminho certo para atender ou superar essas expectativas.

Com seu forte desempenho financeiro, modelo de negócios diversificado e compromisso com retornos aos acionistas, a Home Bancorp parece bem posicionada para navegar no ambiente econômico atual e entregar valor de longo prazo aos acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: