Bitcoin oscila com dados de inflação, mas mantém suporte crucial

Introdução e contexto de mercado

A HomeStreet Inc (NASDAQ:HMST) divulgou sua apresentação do primeiro trimestre de 2025 em 28 de abril, mostrando sinais de melhoria gradual em meio a desafios financeiros contínuos. O banco com sede em Seattle, com ativos totais de US$ 7,8 bilhões, continua a navegar em um ambiente complexo de taxas de juros enquanto implementa seu plano de rentabilidade.

A apresentação ocorre enquanto as ações da HomeStreet são negociadas a US$ 13,36, bem acima da mínima de 52 semanas de US$ 8,41, mas ainda abaixo da máxima de US$ 16,10. Os resultados do primeiro trimestre do banco refletem tanto ventos contrários persistentes quanto tendências positivas emergentes enquanto trabalha para retornar à lucratividade.

Destaques do desempenho trimestral

A HomeStreet reportou um prejuízo líquido de US$ 4,5 milhões, ou US$ 0,24 por ação, para o 1º tri de 2025. Em base ajustada, que exclui certos itens não recorrentes, o prejuízo líquido foi de US$ 2,9 milhões, ou US$ 0,15 por ação. Notavelmente, enquanto a empresa controladora registrou prejuízo, o HomeStreet Bank alcançou lucro líquido de US$ 1,1 milhão no trimestre.

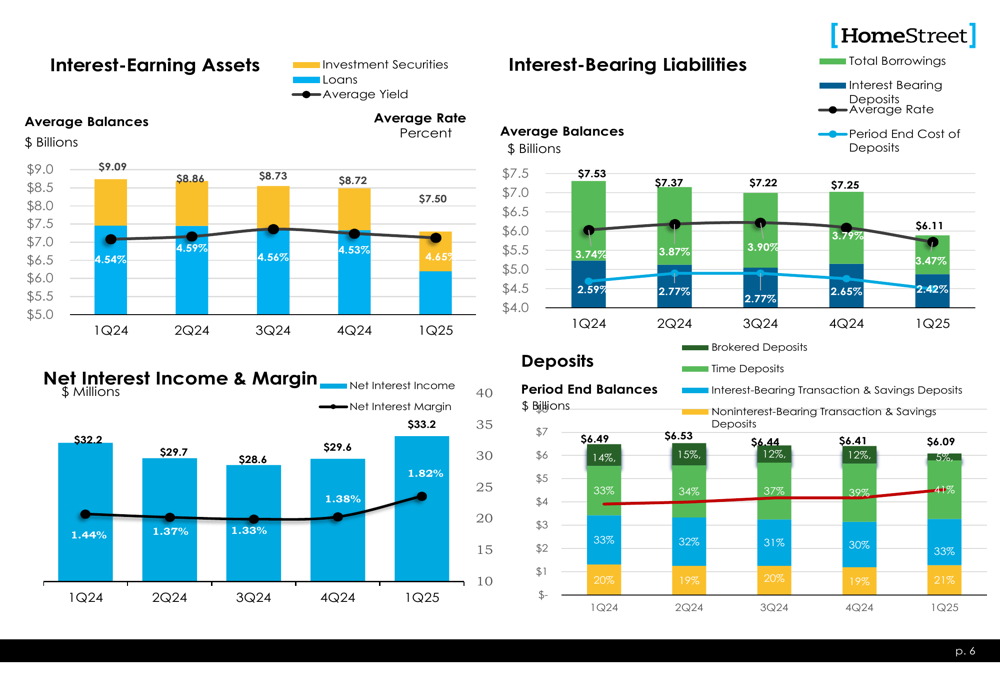

A margem líquida de juros do banco melhorou para 1,82%, um aumento significativo em relação aos 1,38% reportados no 4º tri de 2024. Essa melhoria reflete os esforços da empresa para reajustar os preços dos empréstimos e gerenciar seu balanço de forma mais eficaz.

Como mostrado no gráfico a seguir de ativos e passivos geradores de juros, a taxa média sobre ativos geradores de juros aumentou para 4,65% no 1º tri de 2025, de 4,54% no 1º tri de 2024, enquanto a taxa média sobre passivos geradores de juros diminuiu para 3,47% de 3,74% no mesmo período:

O crescimento de depósitos foi outro ponto positivo, com depósitos totais aumentando em US$ 131 milhões de 31 de dezembro de 2024 a 31 de março de 2025. Os depósitos médios foram US$ 42 milhões mais altos no 1º tri de 2025 em comparação com o 4º tri de 2024, excluindo depósitos de corretoras.

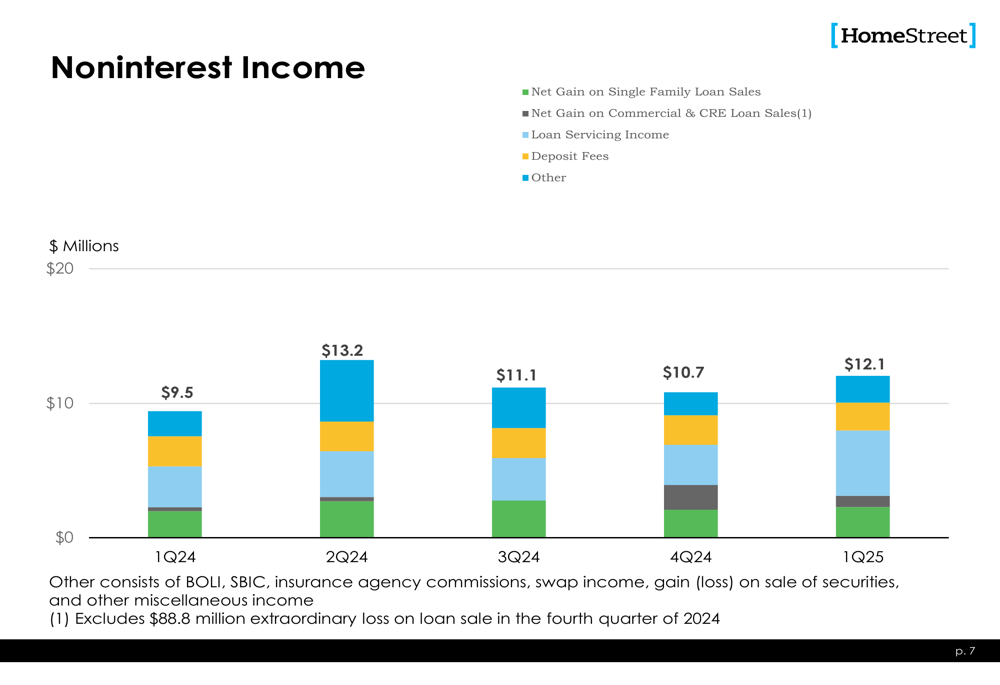

A receita não proveniente de juros subiu para US$ 12,1 milhões no 1º tri de 2025, acima dos US$ 9,5 milhões no mesmo trimestre do ano anterior, como ilustrado nesta análise:

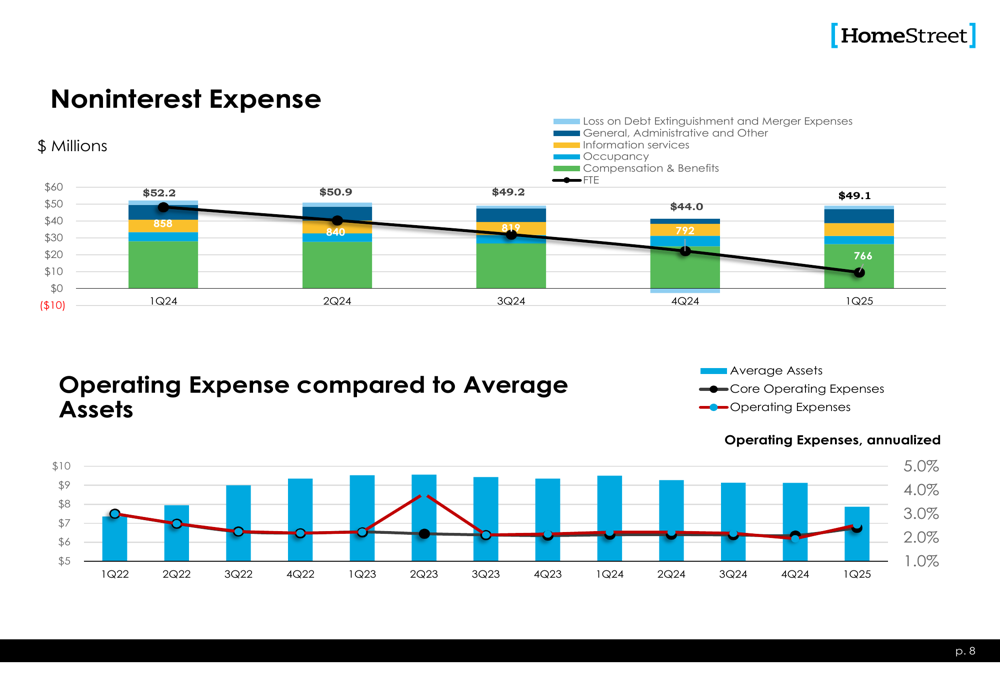

Enquanto isso, as despesas não relacionadas a juros totalizaram US$ 49,1 milhões no trimestre, abaixo dos US$ 52,2 milhões no 1º tri de 2024, demonstrando os esforços contínuos de controle de custos da empresa:

Anúncio de fusão

O desenvolvimento mais significativo revelado na apresentação foi o acordo de fusão da HomeStreet com o Mechanics Bank. Espera-se que a transação seja concluída no terceiro trimestre de 2025, embora os termos financeiros específicos não tenham sido divulgados nos materiais da apresentação.

Esta movimentação estratégica ocorre enquanto a HomeStreet continua a implementar seu plano de rentabilidade, com expectativas de retornar à lucratividade básica em 2025. A fusão poderá proporcionar escala e recursos adicionais para fortalecer a posição competitiva da entidade combinada no oeste dos Estados Unidos.

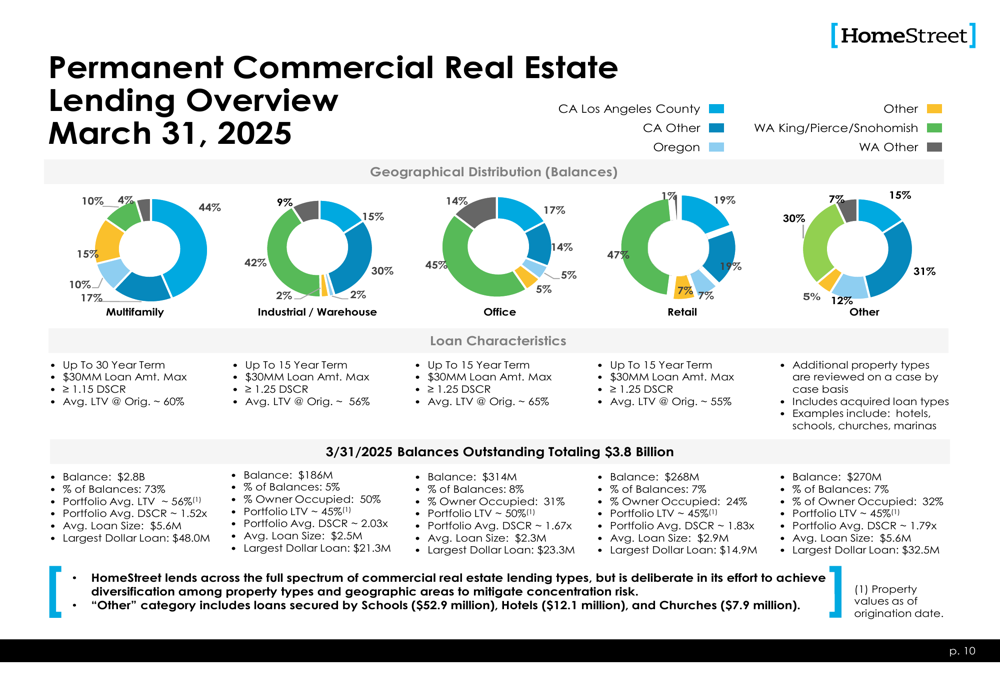

Carteira de empréstimos e foco geográfico

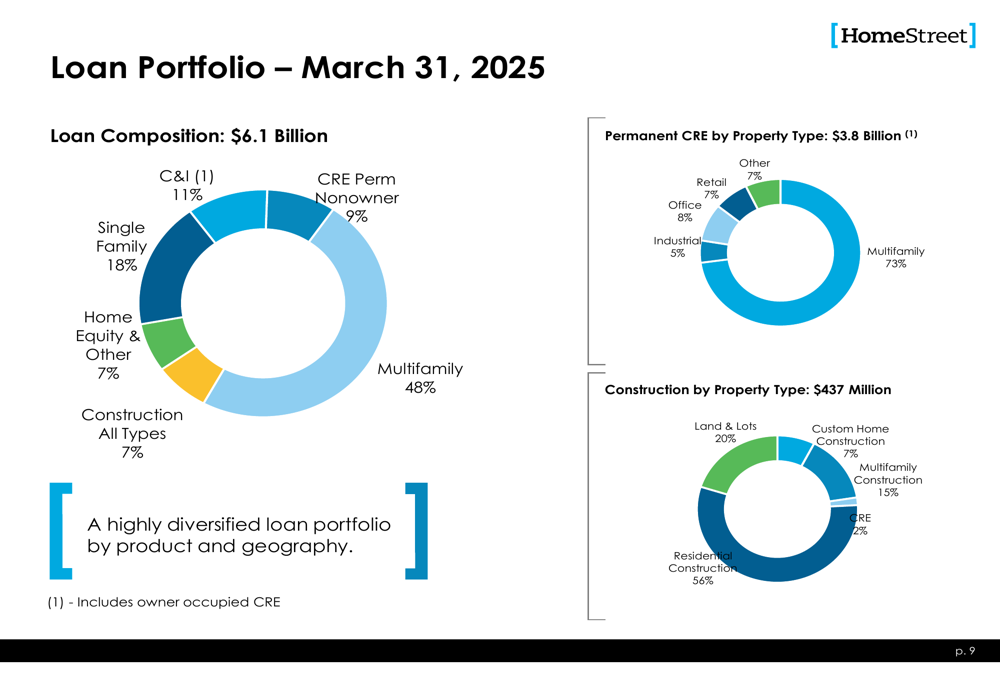

A HomeStreet mantém uma carteira de empréstimos diversificada com forte ênfase em empréstimos multifamiliares, que compõem 48% de sua carteira de empréstimos de US$ 6,1 bilhões. Empréstimos unifamiliares representam 18%, empréstimos comerciais e industriais (C&I) correspondem a 11%, e imóveis comerciais (CRE) permanentes não ocupados pelo proprietário compõem 9%.

O gráfico a seguir ilustra a composição da carteira de empréstimos do banco em 31 de março de 2025:

Geograficamente, a HomeStreet opera em todo o oeste dos Estados Unidos, com 56 agências de depósitos de varejo, 3 centros de empréstimos independentes primários e 1 escritório de seguros independente primário. Seu foco de mercado inclui Seattle/Puget Sound, Sul da Califórnia, Portland, Ilhas Havaianas e Idaho/Utah para empréstimos de construção unifamiliar.

Os empréstimos imobiliários comerciais permanentes do banco estão distribuídos por essas regiões, com características detalhadas de empréstimos mostradas abaixo:

Liquidez e base de depósitos

A HomeStreet enfatizou sua forte posição de Liqui e base de depósitos diversificada. Em 31 de março de 2025, os depósitos não segurados totalizavam US$ 542 milhões, representando apenas 9% do total de depósitos—um nível relativamente baixo que reduz a volatilidade potencial.

Os dez principais clientes do banco representam apenas 4,9% do total de saldos de depósitos, refletindo uma base de clientes bem diversificada. O saldo médio das contas de depósito de consumidores não remuneradas era de US$ 8.000, enquanto o saldo médio das contas de depósito empresarial não remuneradas era de US$ 63.000.

A HomeStreet reportou liquidez no balanço de 19% em 31 de março de 2025. Além disso, as fontes de empréstimo de liquidez contingente disponíveis totalizaram US$ 5,5 bilhões, equivalentes a 91% do total de depósitos, proporcionando substancial flexibilidade financeira.

O banco continua a atrair novos clientes de depósitos, com seu sistema de agências adicionando 91 novos clientes empresariais e o banco comercial adicionando 21 novos clientes no 1º tri de 2025.

Declarações prospectivas

Olhando para o futuro, a HomeStreet espera retornar à lucratividade básica em 2025, consistente com orientações anteriores que projetavam um retorno à lucratividade no primeiro semestre do ano. A fusão com o Mechanics Bank representa uma mudança estratégica significativa que poderia acelerar esse cronograma.

O valor contábil por ação do banco era de US$ 21,18 em 31 de março de 2025, com valor contábil tangível por ação de US$ 20,83. Esses números fornecem uma linha de base para avaliar o progresso da empresa enquanto trabalha para melhorar o desempenho financeiro.

A HomeStreet também destacou suas métricas de satisfação do cliente, observando um Net Promoter Score de 53 em 2024—excedendo o benchmark do setor bancário pelo nono ano consecutivo. Essa forte lealdade do cliente pode ser valiosa enquanto o banco navega por sua fusão e continua seus esforços de recuperação.

À medida que as taxas de juros potencialmente se estabilizam e as iniciativas de rentabilidade do banco se consolidam, a HomeStreet parece posicionada para construir sobre as modestas melhorias observadas no 1º tri de 2025, embora os desafios claramente permaneçam, como evidenciado pelo prejuízo líquido contínuo no nível da empresa controladora.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: