Trump vai impor tarifa de 100% sobre a China a partir de 1º de novembro

Introdução e contexto de mercado

O Instabank ASA (OB:INSTA) divulgou seus resultados do segundo trimestre de 2025 em 15 de agosto, destacando um crescimento recorde de empréstimos e lucratividade contínua, apesar do aumento de despesas relacionadas a iniciativas estratégicas. O banco challenger nórdico, fundado em 2016, tem expandido suas ofertas de produtos e presença geográfica enquanto faz a transição de um banco especializado em financiamento ao consumidor para uma operação bancária comercial diversificada.

As ações do Instabank estavam sendo negociadas a 2,93 NOK em 14 de agosto, com alta de 2,09% e próximas da máxima de 52 semanas de 2,94 NOK, sugerindo uma recepção positiva do mercado quanto à trajetória de crescimento e direção estratégica da empresa.

Destaques do desempenho trimestral

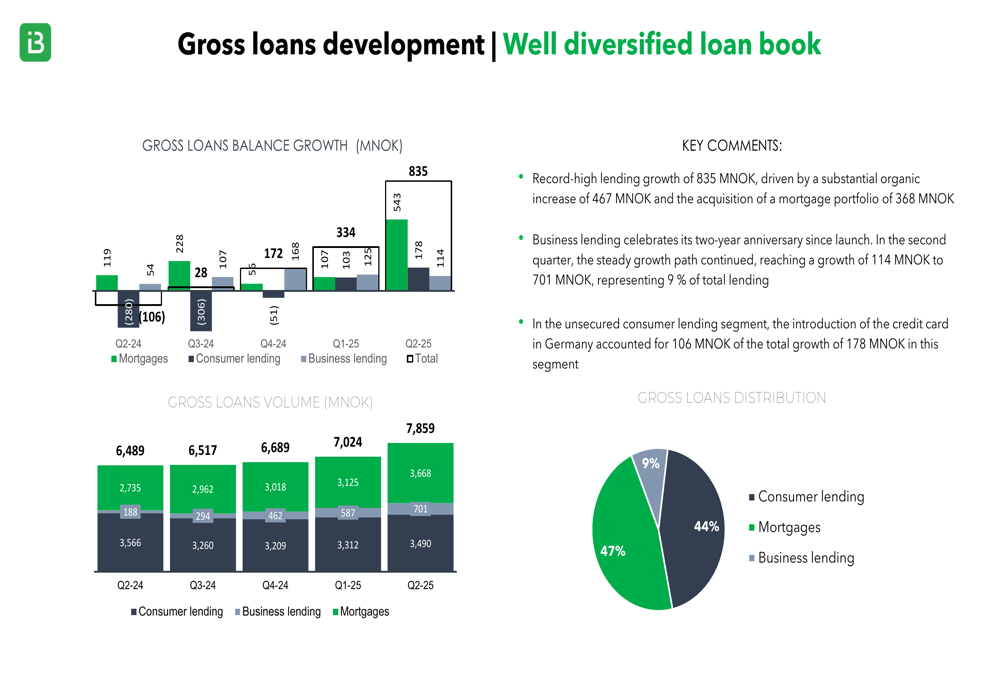

O Instabank alcançou um crescimento recorde em empréstimos brutos de 835 MNOK durante o 2º tri de 2025, impulsionado por um forte crescimento orgânico de 467 MNOK e uma aquisição de carteira de hipotecas de 368 MNOK. A empresa também lançou com sucesso sua oferta de cartões de crédito na Alemanha, marcando um passo significativo em sua estratégia de expansão europeia.

O lucro antes dos impostos atingiu 28,9 MNOK, com um valor ajustado de 36,7 MNOK quando excluídos eventos extraordinários relacionados a investimentos estratégicos de crescimento. Essas despesas extraordinárias incluíram provisões para perdas acima do normal devido ao provisionamento IFRS 9 na Alemanha e investimentos significativos em consultoria externa e taxas legais para o processo de solicitação de licença bancária na Finlândia.

Como mostrado no gráfico a seguir sobre o desenvolvimento e diversificação de empréstimos brutos:

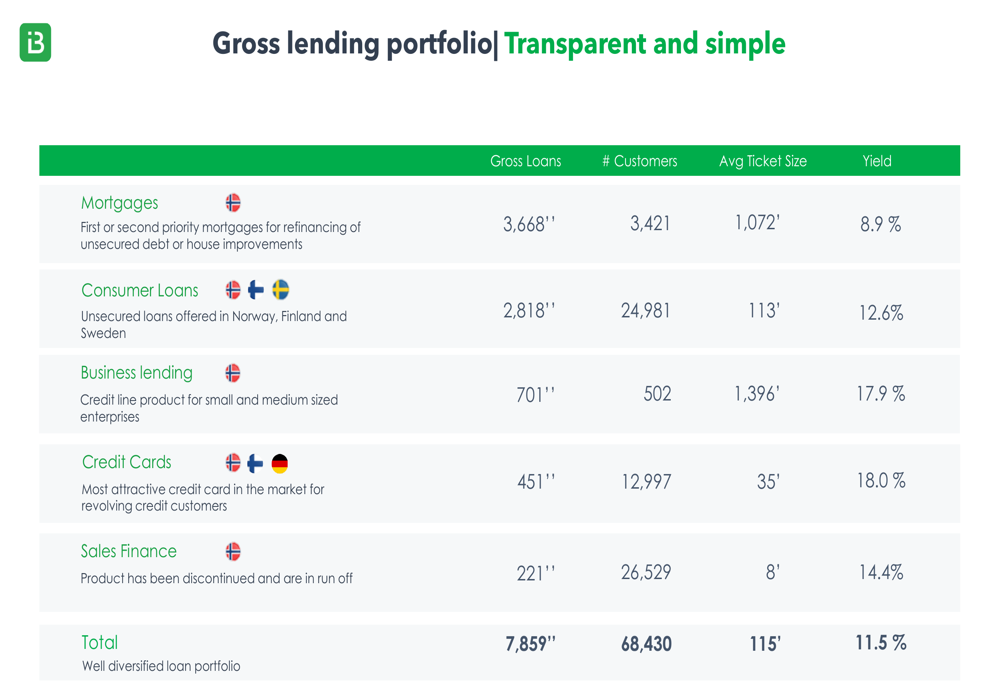

A carteira de empréstimos da empresa tornou-se cada vez mais diversificada, com hipotecas representando agora 47% dos empréstimos brutos, empréstimos ao consumidor em 44% e empréstimos comerciais em 9%. Notavelmente, o segmento de empréstimos comerciais, que celebrou seu segundo aniversário, provou ser o segmento mais lucrativo do Instabank, contribuindo com 21% do lucro operacional enquanto representa apenas 9% da carteira de empréstimos.

Análise financeira detalhada

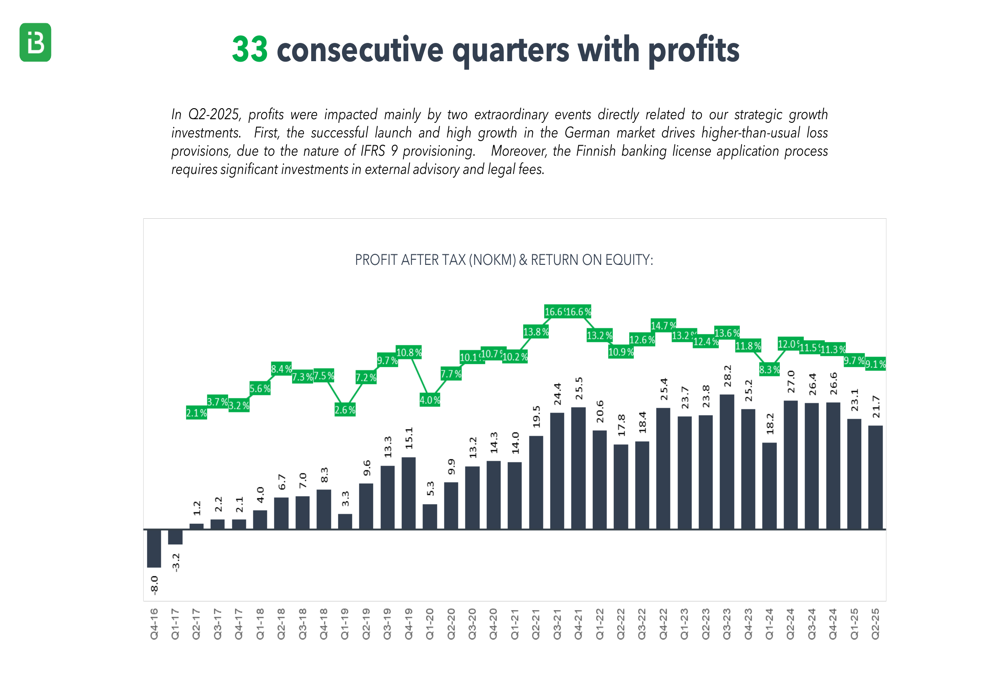

O Instabank relatou seu 33º trimestre consecutivo de lucratividade, demonstrando notável consistência apesar das flutuações no ambiente econômico. A receita total da empresa cresceu 9,6 MNOK em relação ao trimestre anterior, chegando a 144,1 MNOK, enquanto a receita total de juros aumentou 15,1 MNOK para 202,3 MNOK.

O gráfico a seguir ilustra o histórico consistente de lucratividade da empresa:

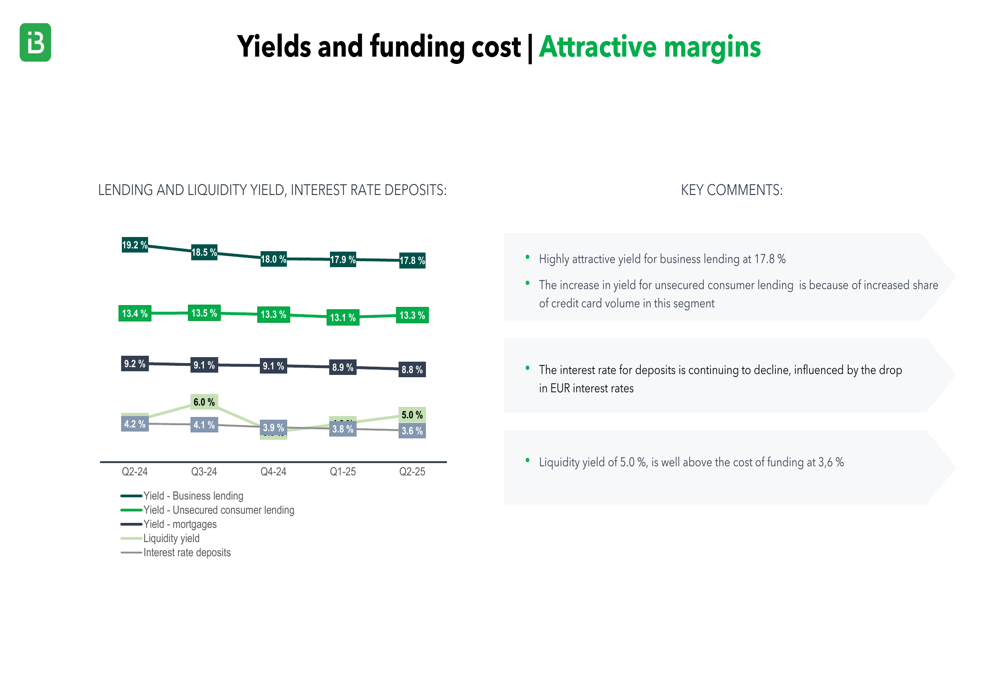

O banco mantém rendimentos atrativos em todos os seus segmentos de empréstimos, com empréstimos comerciais rendendo 17,8%, cartões de crédito 18,0%, empréstimos ao consumidor 12,3% e hipotecas 8,7%. Enquanto isso, a taxa de juros para depósitos continuou a diminuir, impactando positivamente as margens. O rendimento de liquidez de 5,0% permanece bem acima do custo de financiamento de 3,6%.

Esta estrutura de rendimento é detalhada no gráfico a seguir:

As despesas operacionais aumentaram ligeiramente para 64,2 MNOK, um aumento de 2,1 MNOK em relação ao trimestre anterior. Este aumento foi principalmente atribuído a custos de marketing e operacionais para a oferta de cartão de crédito na Alemanha (4,6 MNOK) e taxas de consultoria e legais relacionadas à solicitação de licença bancária na Finlândia (2 MNOK). Apesar desses aumentos, a relação custo-receita excluindo custos de marketing diminuiu 3 pontos percentuais em relação ao trimestre anterior.

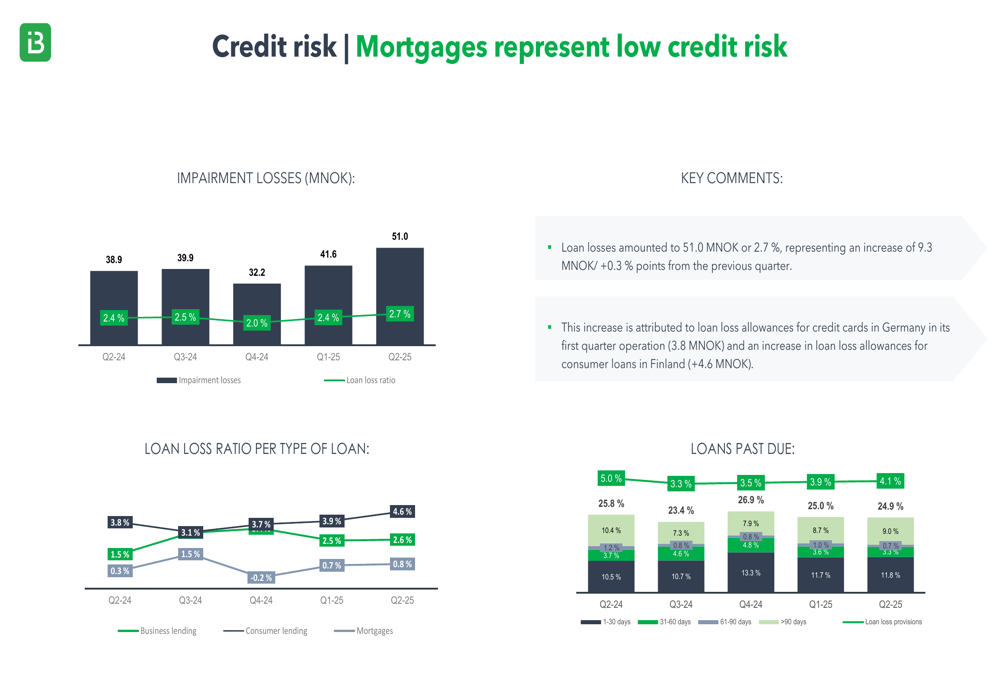

As perdas com empréstimos totalizaram 51,0 MNOK ou 2,7% da carteira, representando um aumento de 9,3 MNOK em relação ao trimestre anterior. Este aumento foi principalmente devido a provisões para perdas com cartões de crédito na Alemanha em seu primeiro trimestre de operação (3,8 MNOK) e um aumento nas provisões para perdas com empréstimos ao consumidor na Finlândia (4,6 MNOK).

O gráfico a seguir mostra os índices de perda de empréstimos em diferentes segmentos de empréstimos:

No front de capital, o Instabank fortaleceu sua posição emitindo um título adicional de Nível 1 de 60 MNOK e um título subordinado de Nível 2 de 80 MNOK. O índice CET1 ficou em 17,4%, 1,3 pontos percentuais acima do requisito de capital regulatório, incluindo o buffer de capital esperado de 2%. O índice de capital total foi de 23,8%, 2,0 pontos percentuais acima do requisito total de capital regulatório.

Iniciativas estratégicas

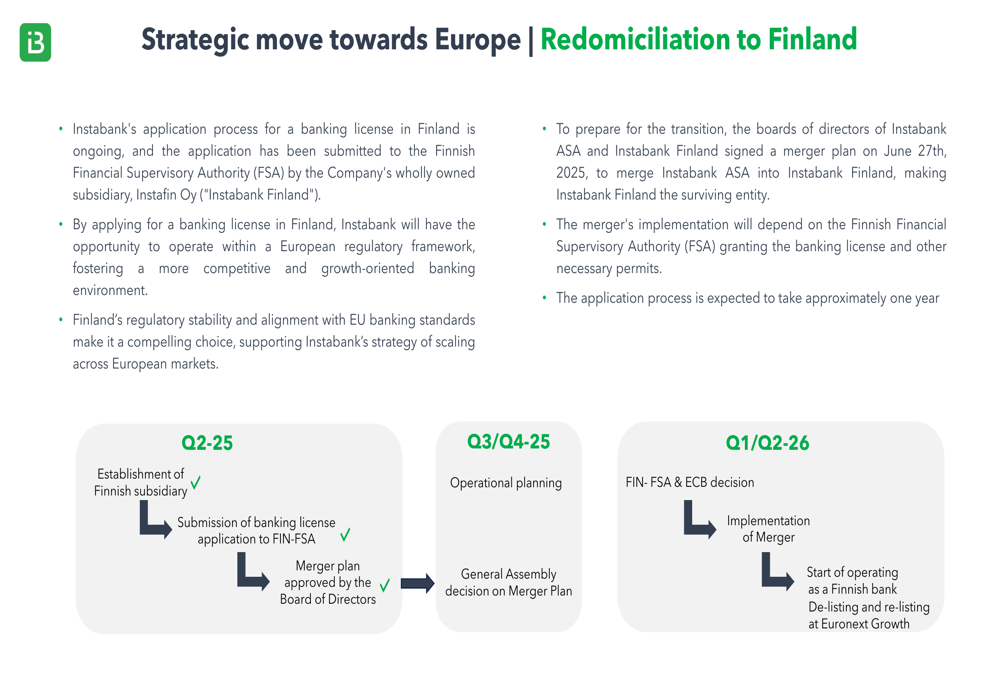

Um foco estratégico chave para o Instabank é seu planejado redomicílio para a Finlândia, o que facilitaria uma expansão europeia mais ampla. O processo de solicitação para uma licença bancária finlandesa está em andamento, e os conselhos de administração do Instabank ASA e do Instabank Finland assinaram um plano de fusão em 27 de junho de 2025.

O cronograma para esta movimentação estratégica é ilustrado abaixo:

A empresa também está continuando sua estratégia de diversificação de produtos, evoluindo de um banco especializado em financiamento ao consumidor para um banco comercial focado com ofertas nos segmentos B2C e B2B. Isso inclui produtos de poupança, empréstimos ao consumidor, hipotecas, cartões de crédito e empréstimos comerciais.

O detalhamento da carteira de empréstimos do Instabank fornece insights sobre a estratégia de diversificação da empresa:

A base de financiamento da empresa é similarmente diversificada em vários países, com Noruega e Alemanha representando os maiores mercados de depósitos:

Declarações prospectivas

O Instabank forneceu orientação financeira para 2025, visando um lucro após impostos de aproximadamente 125 milhões de NOK, retorno sobre o patrimônio acima de 12% e empréstimos brutos de aproximadamente 8,5 bilhões de NOK. Para o médio prazo, a empresa estabeleceu metas mais ambiciosas de lucro após impostos excedendo 200 milhões de NOK, retorno sobre o patrimônio acima de 15% e empréstimos brutos excedendo 10,0 bilhões de NOK.

A orientação financeira da empresa está resumida no slide a seguir:

A administração destacou várias proposições de valor-chave, incluindo a abordagem dinâmica e inovadora do banco, plataforma operacional enxuta permitindo operações transfronteiriças, carteira de empréstimos bem diversificada, forte crescimento com margens atrativas, histórico comprovado de lucratividade e equipe experiente.

À medida que o Instabank continua sua transformação estratégica e expansão geográfica, os investidores estarão observando atentamente para ver se a empresa pode manter sua trajetória de crescimento enquanto gerencia o aumento de despesas associadas às suas iniciativas estratégicas, particularmente o lançamento do cartão de crédito na Alemanha e o processo de solicitação de licença bancária na Finlândia.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: