Bitcoin luta para se manter acima de US$ 111 mil em meio à pressão vendedora

Introdução e contexto de mercado

A Kearny Financial Corp (NASDAQ:KRNY) divulgou sua apresentação para investidores do quarto trimestre do ano fiscal de 2025 em 24.07.2025, destacando lucros estáveis e melhora na margem de juros líquida, apesar de um ambiente desafiador de taxas de juros. O banco com sede em Jersey, que opera 43 agências em 12 condados de Nova Jersey e na cidade de Nova York, reportou lucro líquido estável enquanto alcançava uma expansão notável nos lucros antes de impostos e provisões.

As ações da Kearny Financial estavam sendo negociadas em queda de 3,21% a US$ 6,54 após a apresentação, enquanto os investidores analisavam os resultados no contexto da variação de 52 semanas da empresa, de US$ 5,45 a US$ 8,59.

Destaques do desempenho trimestral

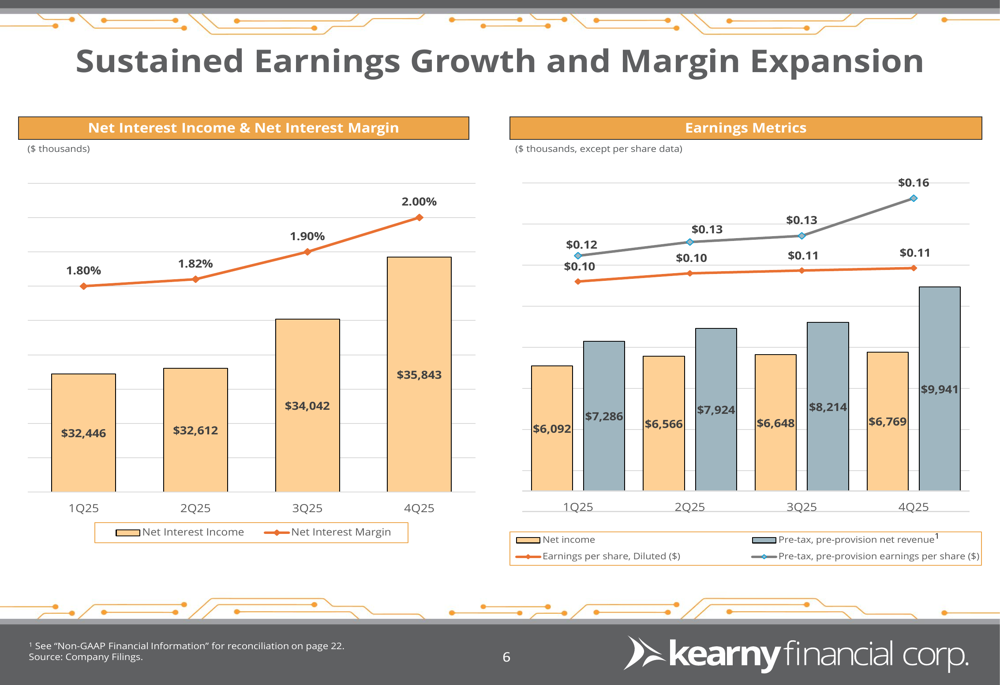

A Kearny Financial reportou lucro líquido de US$ 6,8 milhões para o 4º trimestre do ano fiscal de 2025, com lucro por ação mantendo-se estável em US$ 0,11. Mais notavelmente, o lucro por ação antes de impostos e provisões aumentou 23% para US$ 0,16, sinalizando melhorias operacionais subjacentes.

A receita líquida de juros do banco cresceu 5,3%, com sua margem de juros líquida (NIM) melhorando 10 pontos-base para 2,00%, continuando uma tendência positiva ao longo do ano fiscal. A receita não relacionada a juros também mostrou força, subindo 9,4% durante o trimestre.

Como mostrado no gráfico a seguir de métricas de lucros trimestrais e expansão de margem:

A empresa manteve fortes níveis de capital, com um índice de Ações ordinárias Tier 1 (CET-1) de 14,49%, bem acima dos requisitos regulatórios. O total de ativos ficou em US$ 7,7 bilhões, com empréstimos em US$ 5,8 bilhões e depósitos em US$ 5,7 bilhões no final do trimestre.

Análise financeira detalhada

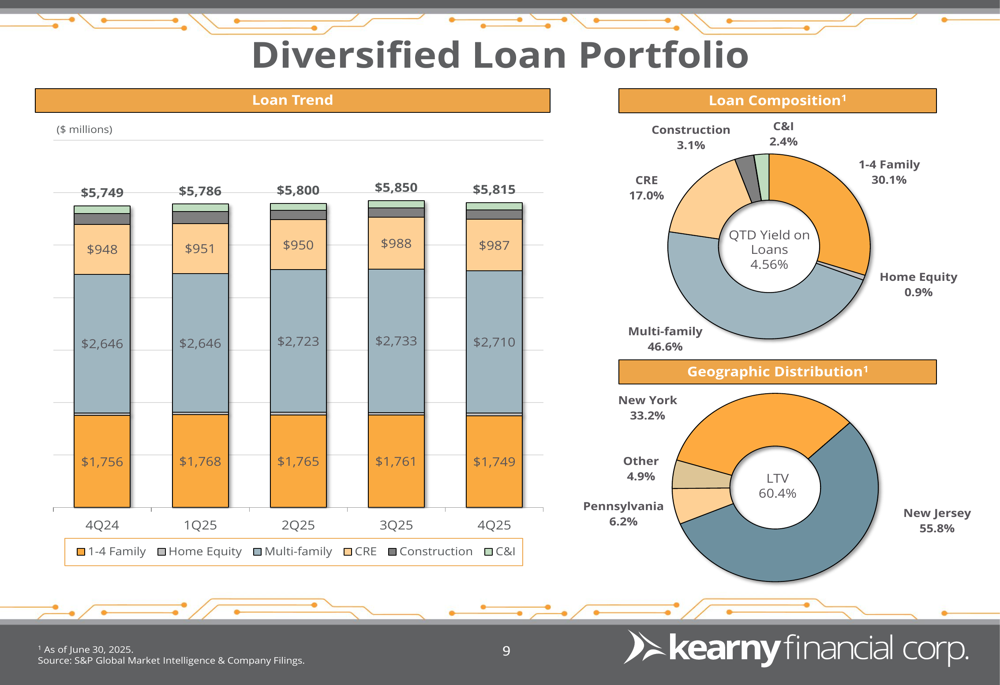

A carteira de empréstimos da Kearny mostrou crescimento modesto, aumentando de US$ 5,75 bilhões no 4º trimestre do ano fiscal de 2024 para US$ 5,82 bilhões no 4º trimestre do ano fiscal de 2025. A carteira permanece diversificada, com uma concentração significativa em empréstimos multifamiliares (46,6%), seguidos por empréstimos residenciais para 1-4 famílias (30,1%), imóveis comerciais (17,0%) e alocações menores para empréstimos comerciais e industriais e linhas de crédito imobiliário.

A distribuição geográfica da carteira de empréstimos é ilustrada abaixo:

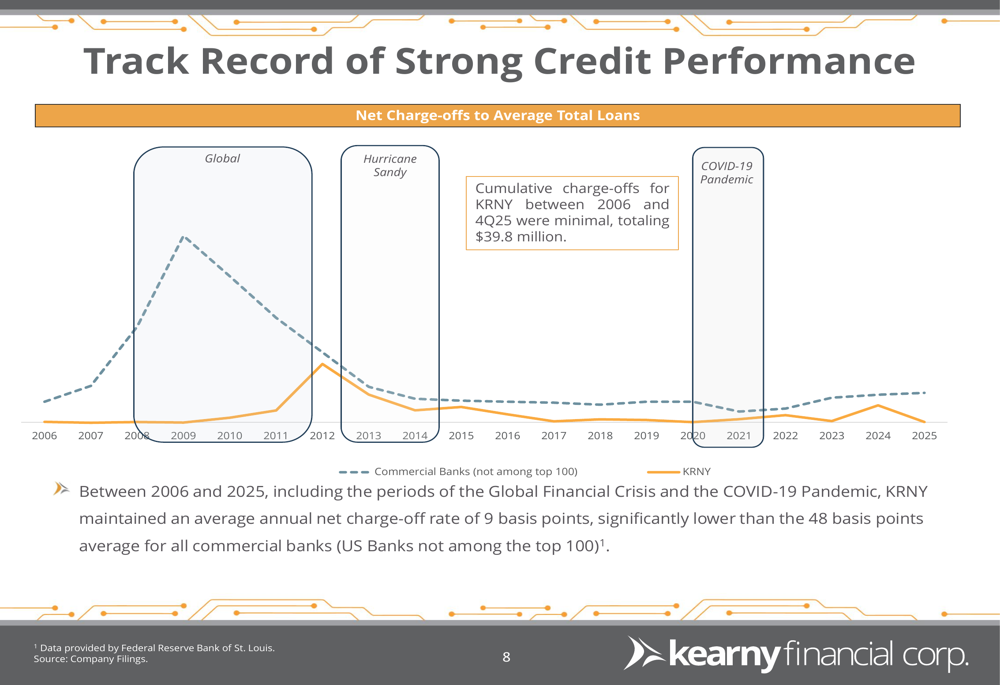

A qualidade dos ativos permaneceu forte, com baixas líquidas inferiores a 0,01% da média de empréstimos para o trimestre. Isso continua a tendência histórica da Kearny de desempenho excepcional de crédito, com o banco mantendo uma taxa média anual de baixas líquidas de apenas 9 pontos-base desde 2006, superando significativamente a média de 48 pontos-base para bancos comerciais comparáveis.

Este desempenho de crédito de longo prazo é demonstrado no gráfico a seguir:

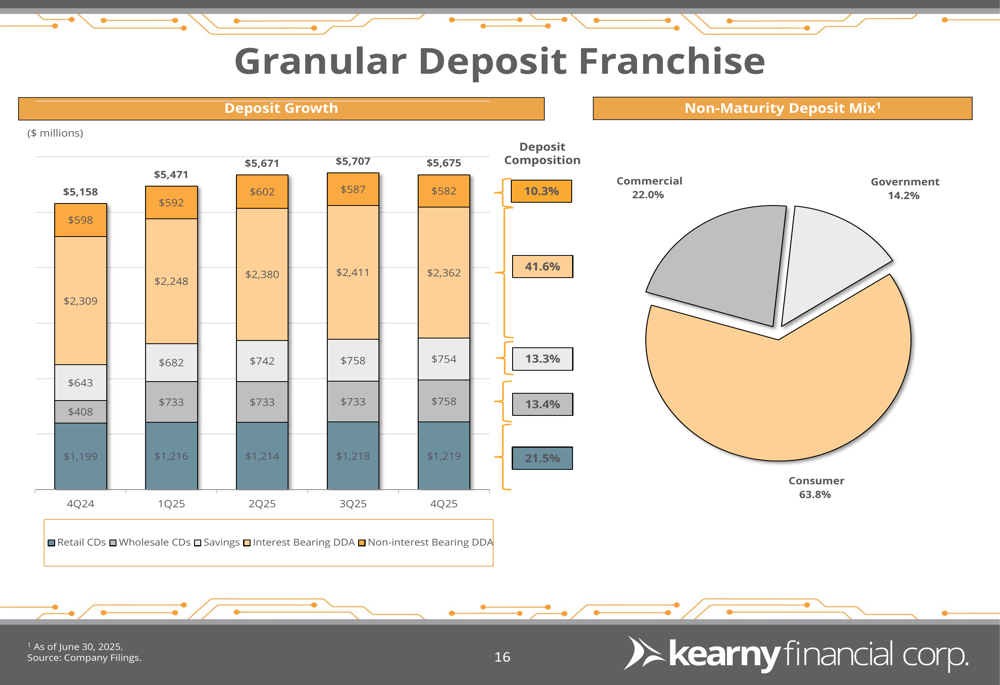

A base de depósitos da empresa cresceu de US$ 5,16 bilhões no 4º trimestre do ano fiscal de 2024 para US$ 5,68 bilhões no 4º trimestre do ano fiscal de 2025, refletindo um ambiente de financiamento saudável. A composição dos depósitos permanece granular e bem diversificada, com depósitos de consumidores representando 63,8% dos depósitos sem prazo de vencimento.

Iniciativas estratégicas

A Kearny destacou várias iniciativas estratégicas destinadas a melhorar a eficiência e a rentabilidade. A empresa recebeu aprovação regulatória para consolidar três agências, continuando seu foco na otimização de sua presença física enquanto mantém fortes depósitos por agência, que aumentaram de US$ 68 milhões em 2017 para US$ 132 milhões no 4º trimestre de 2025.

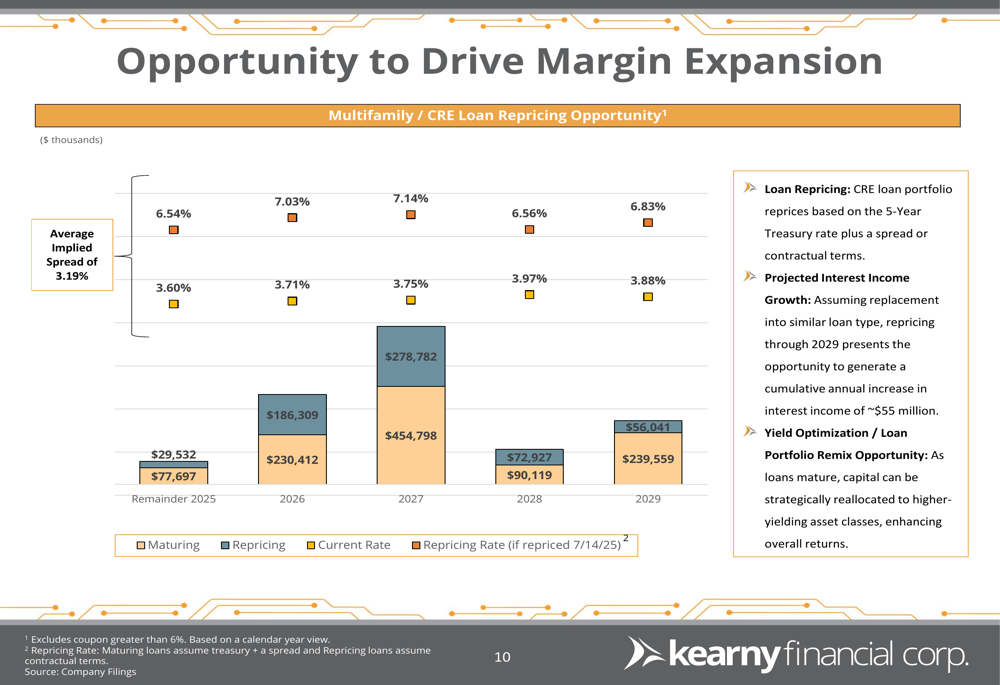

Talvez mais significativamente, a apresentação enfatizou oportunidades substanciais para expansão de margem através do reajuste de preços de empréstimos. Com uma grande parte da carteira de imóveis multifamiliares e comerciais programada para reajuste de preços nos próximos anos, a administração projeta um potencial aumento anual cumulativo na receita de juros de aproximadamente US$ 55 milhões.

A oportunidade de reajuste de preços de empréstimos é ilustrada no gráfico a seguir:

A empresa também destacou sua cultura conservadora de subscrição, que inclui testes de estresse abrangentes, rigorosos padrões de relação empréstimo-valor e índice de cobertura do serviço da dívida, e um processo proativo de recuperação para ativos problemáticos.

Declarações prospectivas

Olhando para o futuro, a Kearny está posicionada para se beneficiar de sua forte posição de capital e do próximo reajuste de preços de sua carteira de empréstimos. O valor contábil tangível por ação do banco é de US$ 9,77, comparado ao seu preço atual de negociação de US$ 6,54, sugerindo potencial valor para os investidores.

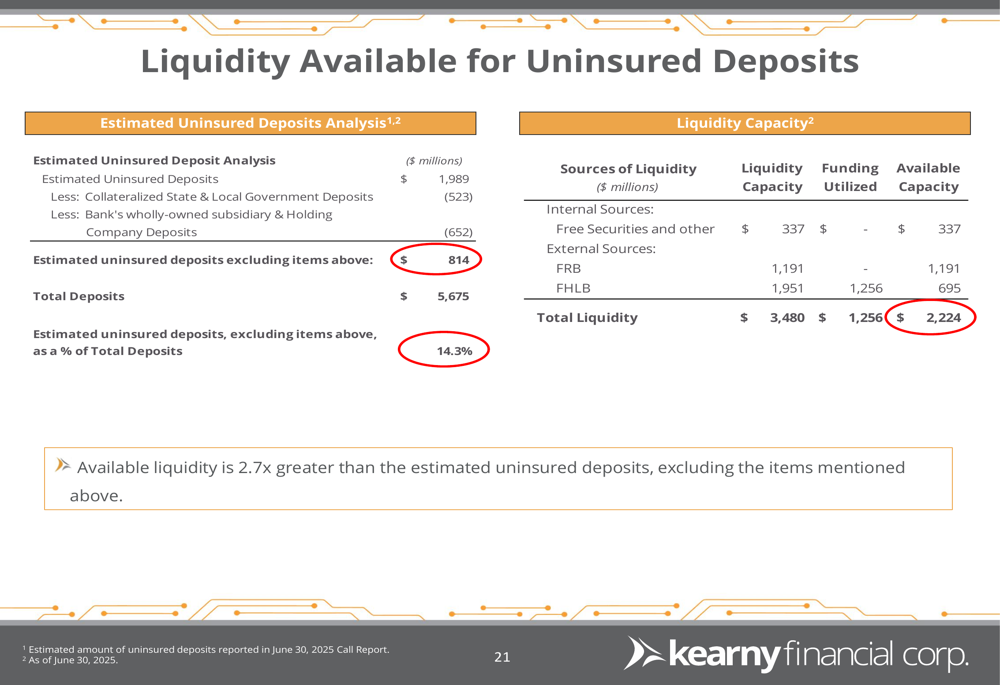

A posição de liquidez da empresa permanece robusta, com liquidez disponível 2,7 vezes maior que os depósitos não segurados estimados, proporcionando um buffer substancial contra possíveis desafios de financiamento.

A administração enfatizou a resiliência histórica do banco através de ciclos econômicos, incluindo a Crise Financeira Global e a pandemia de COVID-19, atribuindo isso à sua cultura conservadora de crédito e estratégia disciplinada de crescimento. Com sua forte posição de capital e próximas oportunidades de reajuste de preços de empréstimos, a Kearny parece bem posicionada para navegar no ambiente econômico atual enquanto busca crescimento sustentável.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: