3 ações brasileiras com maior potencial de alta

Introdução e contexto de mercado

A KGHM Polska Miedź S.A. (WSE:KGH) apresentou seus resultados financeiros do terceiro trimestre e dos primeiros nove meses de 2025 em 14 de novembro de 2025, destacando um crescimento significativo do EBITDA apesar de enfrentar dificuldades com flutuações cambiais e desafios de produção. O gigante polonês do cobre opera em um mercado caracterizado por preços crescentes de commodities, mas com incertezas geopolíticas.

O ambiente macroeconômico tem sido favorável para metais preciosos, com os preços da prata subindo 29% em comparação ao ano anterior, enquanto os preços do cobre aumentaram de forma mais modesta, em 5%. No entanto, o fortalecimento do zloty polonês frente ao dólar americano compensou parcialmente esses ganhos, com a taxa de câmbio USD/PLN diminuindo em 4%.

Como mostrado no gráfico a seguir dos principais fatores macroeconômicos que afetam o desempenho da KGHM:

Os indicadores de sentimento industrial permanecem em níveis elevados nas principais economias, sem sinais claros de desaceleração apesar das incertezas econômicas. A perspectiva econômica mundial de outubro de 2025 do FMI projeta crescimento contínuo, embora em ritmo moderado, com a Polônia devendo superar a Eurozona com crescimento do PIB de 3,2% em 2025.

Destaques do desempenho trimestral

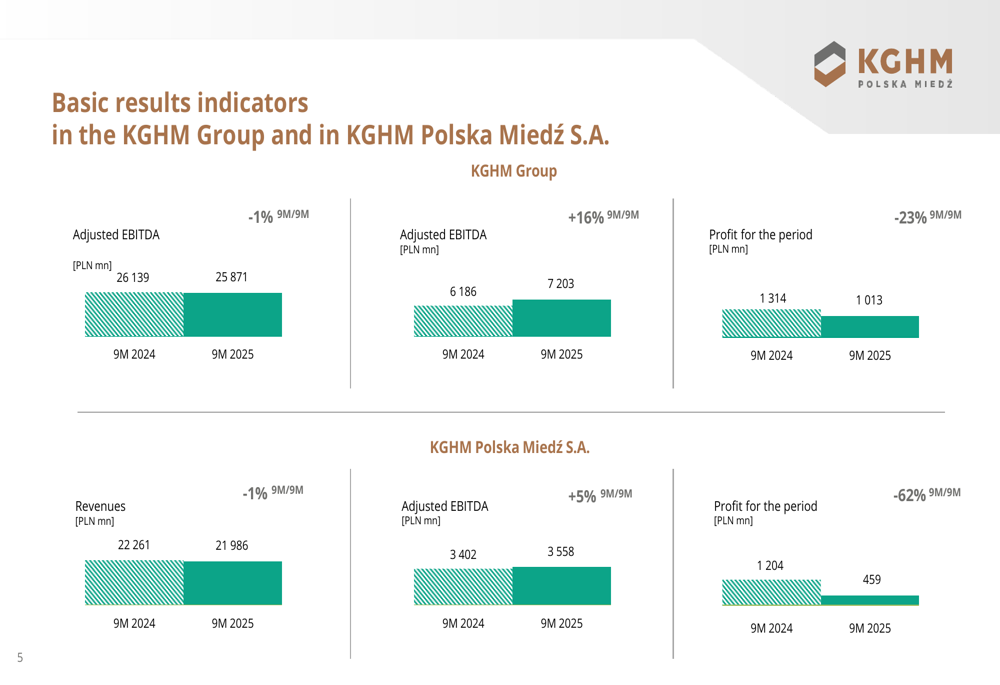

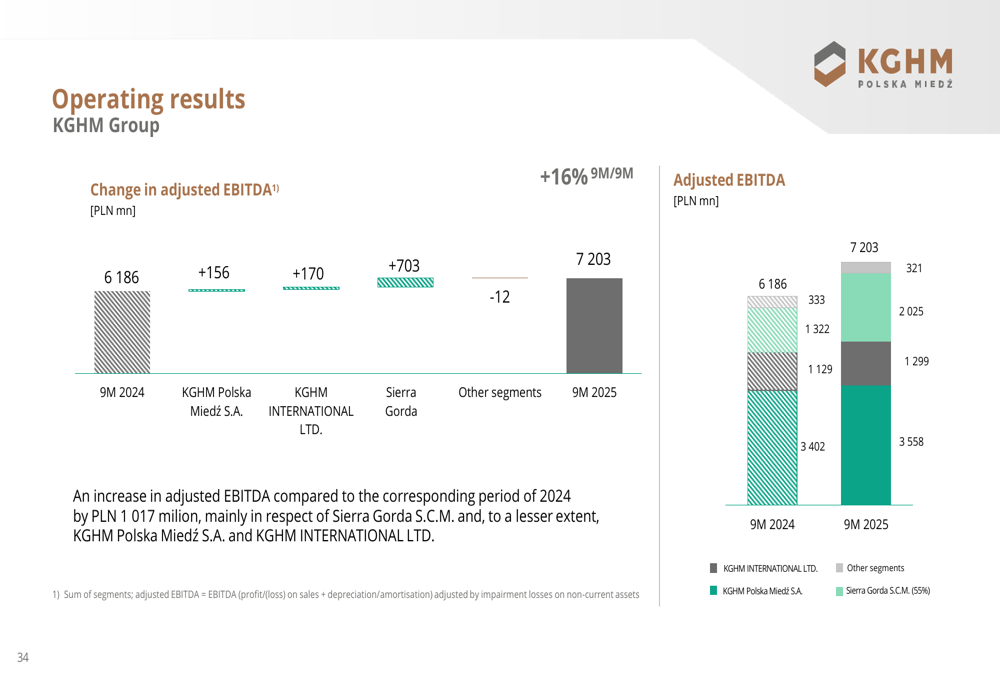

A KGHM apresentou resultados operacionais mistos para os primeiros nove meses de 2025. Enquanto o EBITDA ajustado do Grupo aumentou significativamente em 16% em comparação ao ano anterior, atingindo 7.203 milhões de PLN, as receitas diminuíram ligeiramente em 1% para 25.871 milhões de PLN. O lucro do período caiu 23% para 1.013 milhões de PLN, principalmente devido às diferenças cambiais.

Os indicadores financeiros básicos para o Grupo e sua principal subsidiária são ilustrados abaixo:

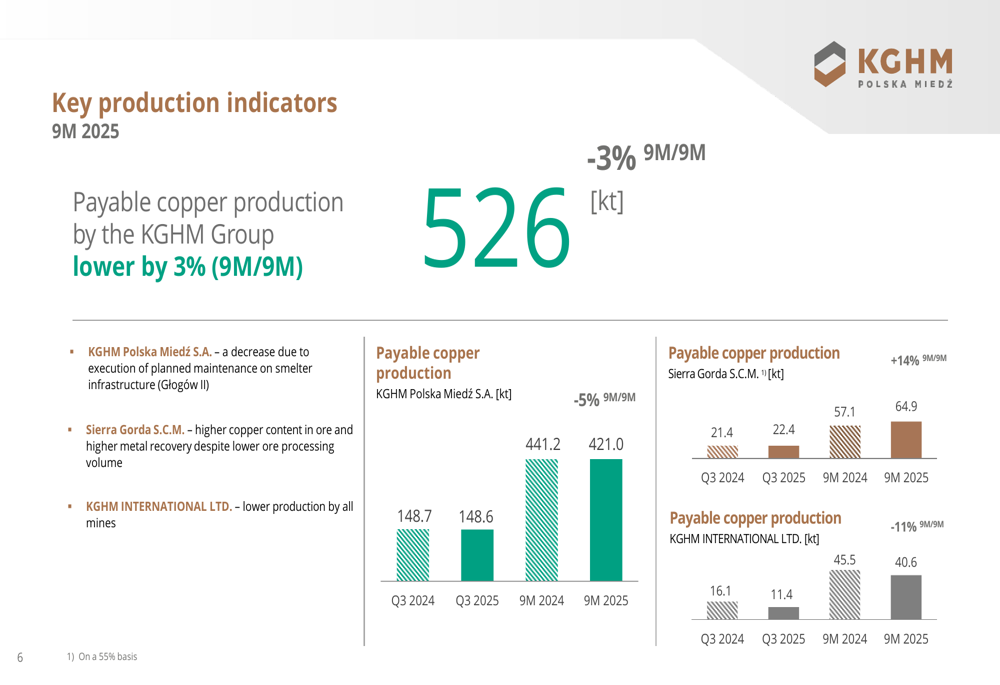

No front de produção, a produção total de cobre pagável pelo Grupo KGHM diminuiu 3% para 526 kt em comparação com o mesmo período em 2024. Essa queda foi impulsionada principalmente pela menor produção na KGHM Polska Miedź S.A. (-5%) e KGHM INTERNATIONAL LTD. (-11%), parcialmente compensada por um aumento de 14% na Sierra Gorda S.C.M.

O gráfico a seguir mostra a divisão da produção de cobre por segmento:

A produção de prata permaneceu relativamente estável com um leve aumento de 1% para 993 toneladas, enquanto a produção de molibdênio disparou 95% para 4,1 milhões de libras, principalmente devido ao minério de maior teor na Sierra Gorda.

Análise financeira detalhada

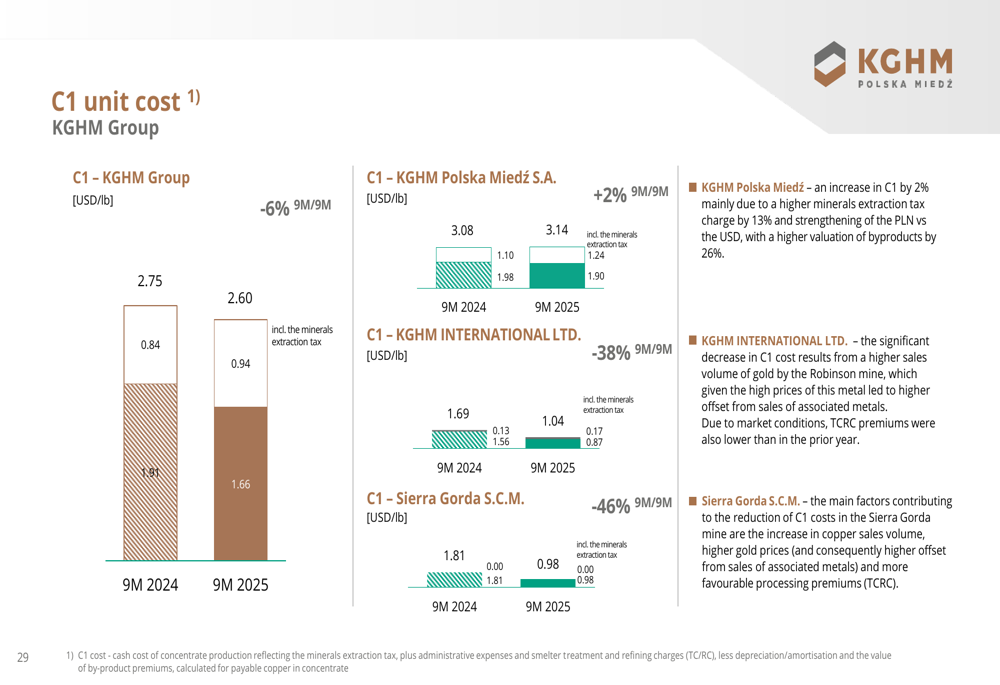

O desempenho melhorado do EBITDA da KGHM demonstra o foco da empresa na eficiência operacional e controle de custos. O custo unitário C1 para o Grupo KGHM diminuiu 6% em relação ao ano anterior para US$ 2,60/lb, com reduções particularmente impressionantes na KGHM INTERNATIONAL LTD. (-38%) e Sierra Gorda S.C.M. (-46%).

O gráfico a seguir detalha as melhorias no custo unitário C1 em todos os segmentos:

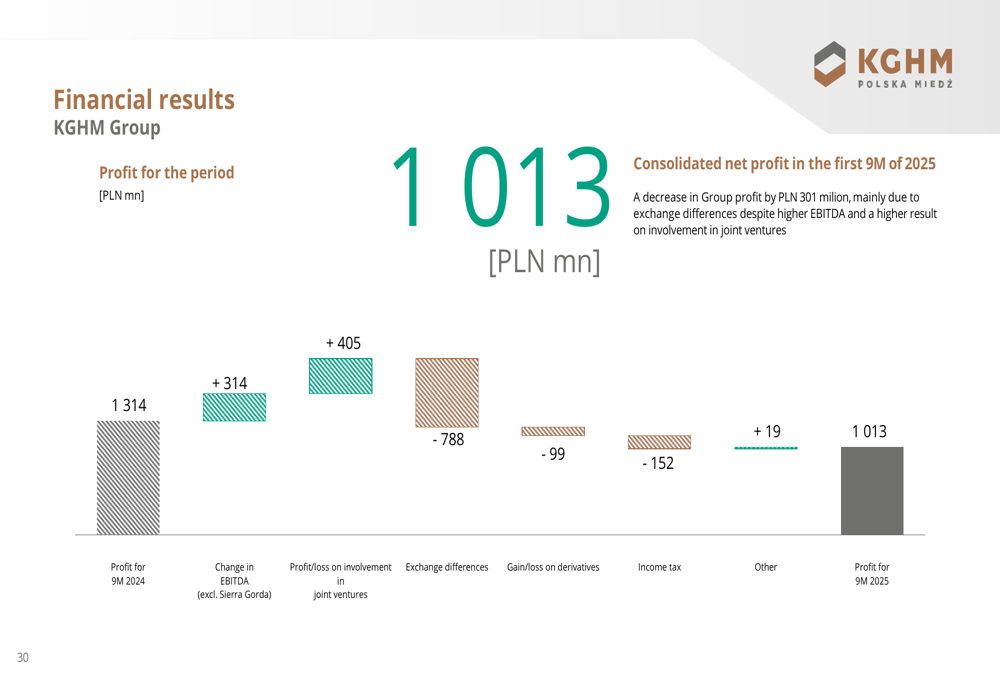

Apesar dos preços mais altos das commodities contribuírem positivamente para a receita (adicionando 2.027 milhões de PLN), isso foi compensado por volumes de vendas mais baixos (-931 milhões de PLN), impactos desfavoráveis da taxa de câmbio (-940 milhões de PLN) e ajustes devido a derivativos (-343 milhões de PLN). Esses fatores resultaram na ligeira queda de 1% nas receitas gerais.

Os componentes que afetam o lucro líquido do Grupo são ilustrados abaixo:

O fluxo de caixa das atividades operacionais permaneceu forte em 2.682 milhões de PLN, embora tenha sido superado pelo caixa usado em atividades de investimento de 3.031 milhões de PLN. Isso resultou em uma diminuição na posição de caixa de 715 milhões de PLN no início de 2025 para 411 milhões de PLN em 30 de setembro de 2025.

A dívida líquida do Grupo aumentou para US$ 1.522 milhões (5.529 milhões de PLN) até 30 de setembro de 2025, embora a relação entre dívida líquida e EBITDA ajustado tenha permanecido estável em 0,8, indicando disciplina financeira contínua.

Iniciativas estratégicas

A KGHM continua a avançar em suas iniciativas de desenvolvimento, com despesas de capital de 2.492 milhões de PLN nos primeiros nove meses de 2025, uma ligeira diminuição de 2% em comparação com o mesmo período em 2024. A maior parte do CAPEX foi alocada ao Programa de Acesso ao Depósito (683 milhões de PLN), seguido pelo equipamento de mina (362 milhões de PLN) e substituição do parque de máquinas (358 milhões de PLN).

A empresa está fazendo progressos em seus projetos de poços, que são cruciais para manter a produção na Polônia. A participação da produção da área Głogów Głęboki-Przemysłowy (GGP) aumentou 7% em relação ao ano anterior nos primeiros nove meses de 2025.

Os ativos internacionais da KGHM também estão contribuindo positivamente para as finanças da empresa-mãe, com pagamentos da Sierra Gorda e KGHM INTERNATIONAL LTD. totalizando US$ 240,1 milhões nos primeiros nove meses de 2025.

A divisão do EBITDA ajustado por segmento mostra melhorias em todas as áreas:

Declarações prospectivas

Olhando para o futuro, a KGHM está preparando um estudo de viabilidade para o desenvolvimento do projeto Sierra Gorda, com uma potencial quarta linha de produção em consideração. A empresa planeja emitir títulos em dezembro e continua focada na otimização de ativos e produção eficiente.

Como observou o CFO Piotr Krzyzewski na teleconferência de resultados, "Produzimos menos, mas conseguimos ganhar mais", refletindo o foco estratégico da empresa na otimização de seus ativos internacionais e na melhoria da eficiência operacional.

A empresa enfrenta desafios contínuos da volatilidade cambial, o que resultou em uma perda significativa de aproximadamente 800 milhões de PLN no período reportado. Fatores geopolíticos continuam a influenciar a dinâmica do mercado e podem afetar o desempenho futuro.

A KGHM também está avançando em suas iniciativas de sustentabilidade, tendo assinado seus primeiros Acordos de Compra de Energia para energia eólica, com planos para reduzir as emissões de escopo dois em 5%.

Apesar da volatilidade recente, as ações da KGHM permanecem significativamente subvalorizadas segundo alguns analistas, com fortes retornos desde o início do ano de 66,87% e negociando a apenas 1,39 vezes o valor contábil, sugerindo potencial de valorização com base no desempenho operacional em melhoria e posicionamento estratégico da empresa como um jogador-chave responsável por 50% da produção de cobre da Europa.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: