Bitcoin dispara acima de US$ 116 mil após discurso de Powell e ganha fôlego

Introdução e contexto de mercado

A Lakeland Industries Inc (NASDAQ:LAKE) apresentou seus resultados financeiros do primeiro trimestre fiscal de 2026 em 9 de junho de 2025, destacando um crescimento recorde de receita que foi significativamente ofuscado por desafios de lucratividade. As ações do fabricante de equipamentos de segurança fecharam em alta de 7,71% a US$ 18,02 no dia da apresentação, com um modesto ganho de 1,83% nas negociações após o fechamento, sugerindo uma reação cautelosamente positiva do mercado aos resultados mistos.

A apresentação da empresa enfatizou sua contínua transformação em um fornecedor de equipamentos de segurança mais diversificado, com crescimento particular no segmento de serviços de incêndio, embora reconhecendo pressões nas margens e desafios operacionais relacionados às incertezas tarifárias.

Destaques do desempenho trimestral

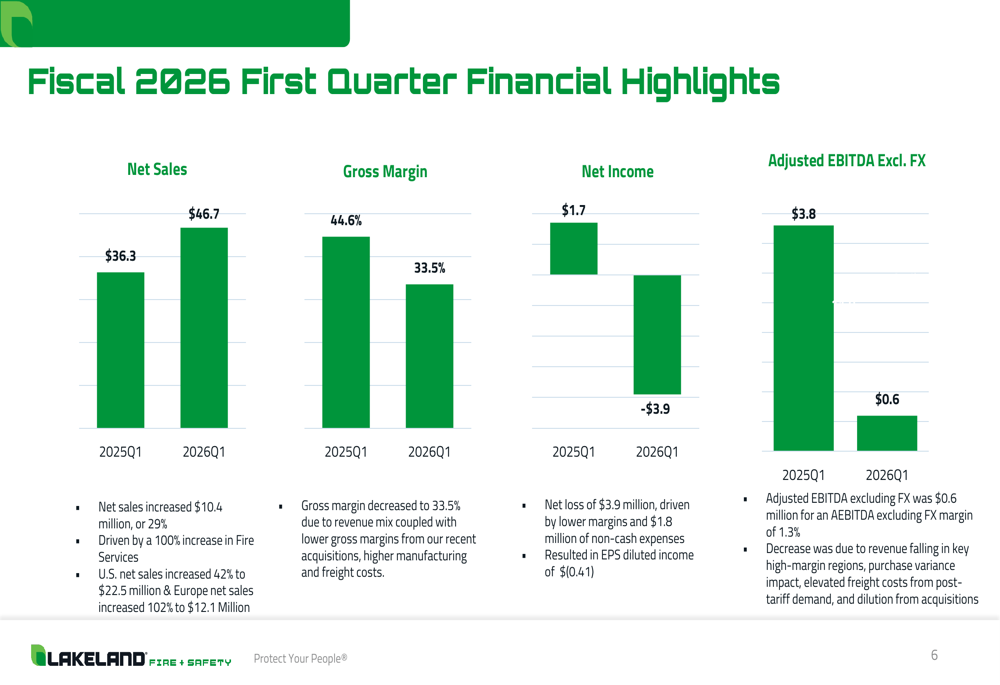

A Lakeland reportou vendas líquidas recordes no 1º tri do ano fiscal de 2026 de US$ 46,7 milhões, representando um aumento de 29% em comparação com o mesmo período do ano anterior. Este crescimento foi impulsionado principalmente por um notável aumento de 100% nos produtos de Serviços de Incêndio, ressaltando o foco estratégico da empresa neste segmento.

O desempenho geográfico foi notavelmente forte em mercados-chave, com as vendas líquidas nos EUA aumentando 42% para US$ 22,5 milhões e as vendas na Europa disparando 102% para US$ 12,1 milhões, refletindo tanto o crescimento orgânico quanto o impacto de aquisições recentes.

Como mostrado no seguinte gráfico de destaques financeiros trimestrais:

Apesar do impressionante crescimento da receita, os indicadores de lucratividade diminuíram significativamente. A margem bruta caiu de 44,6% no 1º tri do ano fiscal de 2025 para 33,5% no 1º tri do ano fiscal de 2026, enquanto o EBITDA Ajustado excluindo FX despencou 84% para apenas US$ 0,6 milhão. A empresa reportou um prejuízo líquido de US$ 3,9 milhões para o trimestre, comparado a um lucro líquido de US$ 1,7 milhão no mesmo período do ano anterior.

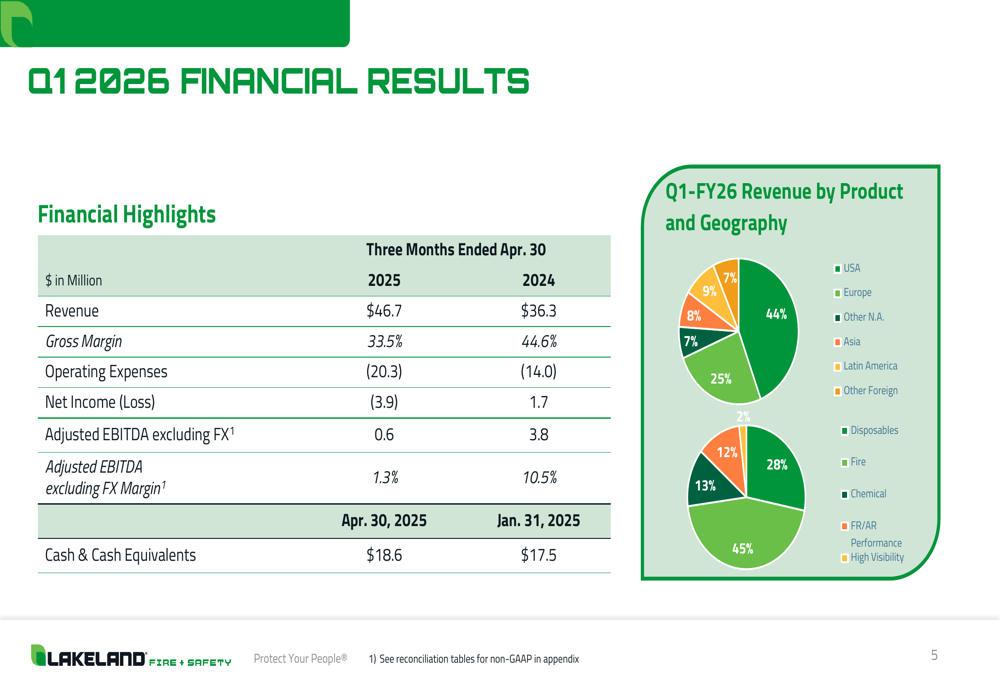

O mix de receita da empresa reflete sua transformação estratégica em andamento, com produtos de serviços de incêndio agora representando 28% da receita total, enquanto produtos FR/AR (Resistentes a Chamas/Classificados para Arco) permanecem como a maior categoria com 45%. Geograficamente, os EUA representam 44% da receita, com mercados internacionais representando a maioria com 56%.

Os seguintes gráficos de pizza ilustram a distribuição atual de receita por produto e geografia:

Análise financeira detalhada

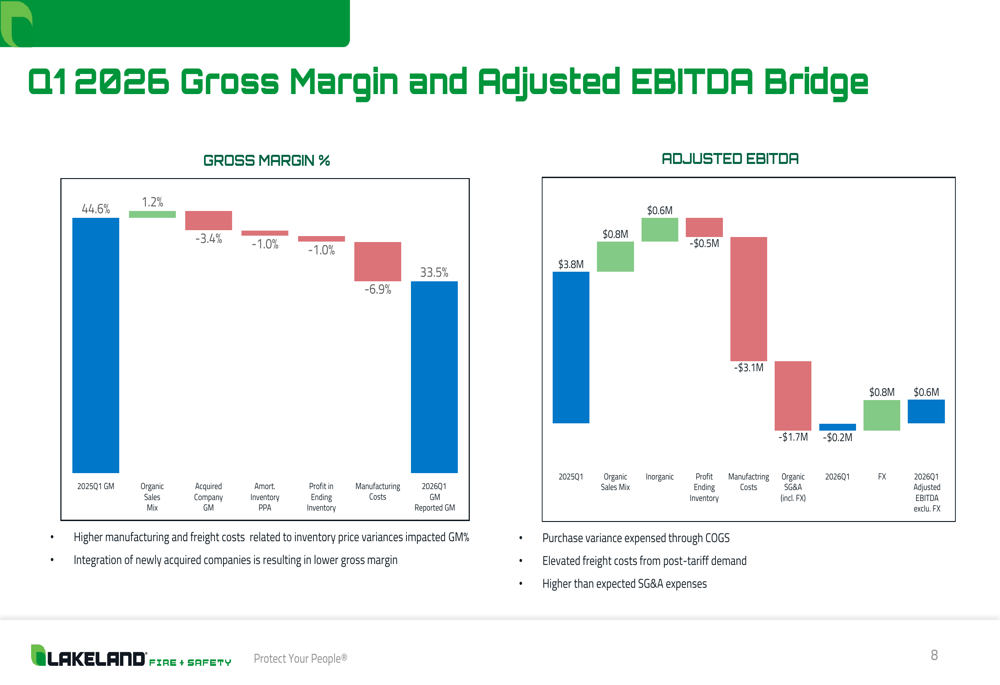

O declínio na lucratividade pode ser atribuído a vários fatores, como ilustrado na análise de ponte da empresa. Os impactos negativos mais significativos na margem bruta incluíram mix de vendas orgânicas (-3,4%), margem bruta da empresa adquirida (-1,0%), amortização da alocação do preço de compra de inventário (-1,0%) e lucro no inventário final (-6,9%).

O seguinte gráfico de ponte fornece um detalhamento detalhado desses fatores:

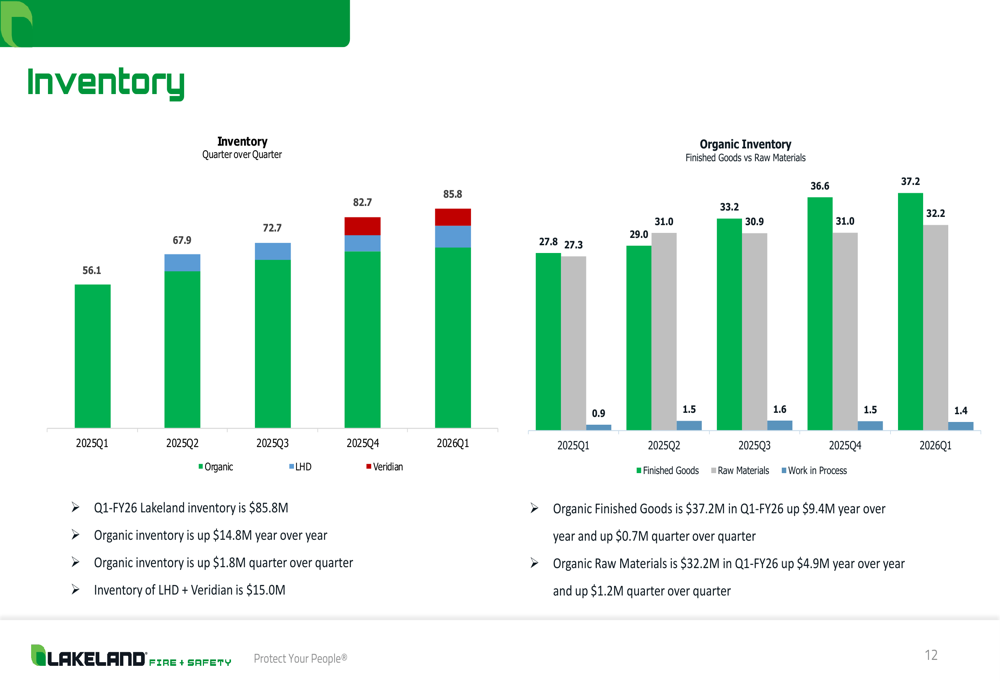

O balanço patrimonial da Lakeland mostra ativos totais de US$ 218,1 milhões em 30 de abril de 2025, acima dos US$ 212,5 milhões no final do 4º tri do ano fiscal de 2025. Caixa e equivalentes de caixa ficaram em US$ 18,6 milhões, um leve aumento em relação aos US$ 17,5 milhões no trimestre anterior. No entanto, os estoques continuaram a subir, atingindo US$ 85,8 milhões em comparação com US$ 82,7 milhões no final do 4º tri do ano fiscal de 2025.

O acúmulo de estoque representa uma potencial preocupação, como mostrado na seguinte análise de inventário:

O fluxo de caixa operacional foi negativo em -US$ 4,8 milhões para o 1º tri do ano fiscal de 2026, comparado a um valor positivo de US$ 0,3 milhão no 1º tri do ano fiscal de 2025, refletindo os desafios de lucratividade e níveis aumentados de estoque. O caixa líquido gerado por atividades de financiamento foi de US$ 8,5 milhões, abaixo dos US$ 11,6 milhões no mesmo período do ano anterior.

Iniciativas estratégicas

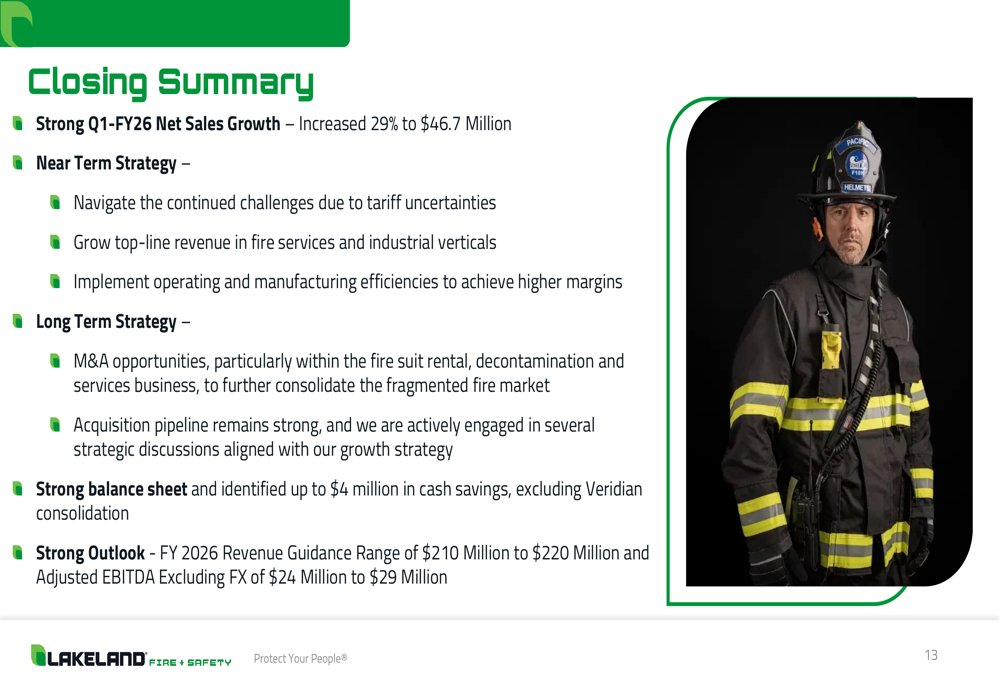

A administração da Lakeland destacou várias iniciativas estratégicas destinadas a navegar pelos desafios atuais enquanto posiciona a empresa para crescimento de longo prazo. A empresa está implementando estratégias de mitigação tarifária para lidar com incertezas no Canadá e América Latina, que atrasaram algumas decisões de clientes.

A empresa continua focada em aumentar a receita em serviços de incêndio e verticais industriais, aproveitando suas aquisições recentes para expandir seu portfólio de produtos e alcance geográfico. A administração também enfatizou a implementação de eficiências operacionais para melhorar a lucratividade, com uma meta de até US$ 4 milhões em economia de caixa, excluindo a consolidação da Veridian.

A estratégia de aquisição transformou significativamente o mix de receita da Lakeland, como ilustrado na seguinte comparação da receita orgânica histórica versus receita pro forma incluindo aquisições:

O CEO James M. Jenkins e o CFO Roger D. Shannon enfatizaram o compromisso da empresa em buscar oportunidades de fusões e aquisições enquanto mantém um balanço forte. Esta abordagem alinha-se com a estratégia de longo prazo da empresa de se tornar um fornecedor de equipamentos de segurança mais diversificado com foco particular em serviços de incêndio.

Declarações prospectivas

Apesar dos desafios de lucratividade no 1º tri, a Lakeland reiterou sua orientação para o ano fiscal de 2026, projetando receita entre US$ 210 milhões e US$ 220 milhões e EBITDA Ajustado excluindo FX de US$ 24 milhões a US$ 29 milhões. Esta orientação sugere a confiança da administração na melhoria do desempenho nos próximos trimestres.

O resumo final da empresa destacou prioridades estratégicas de curto e longo prazo:

Olhando para o futuro, a Lakeland enfrenta vários desafios, incluindo a navegação por incertezas tarifárias, melhoria das margens brutas e gerenciamento dos níveis de estoque. No entanto, o forte crescimento da receita da empresa, particularmente no segmento de serviços de incêndio, fornece uma base para potencial recuperação se as eficiências operacionais puderem ser implementadas com sucesso.

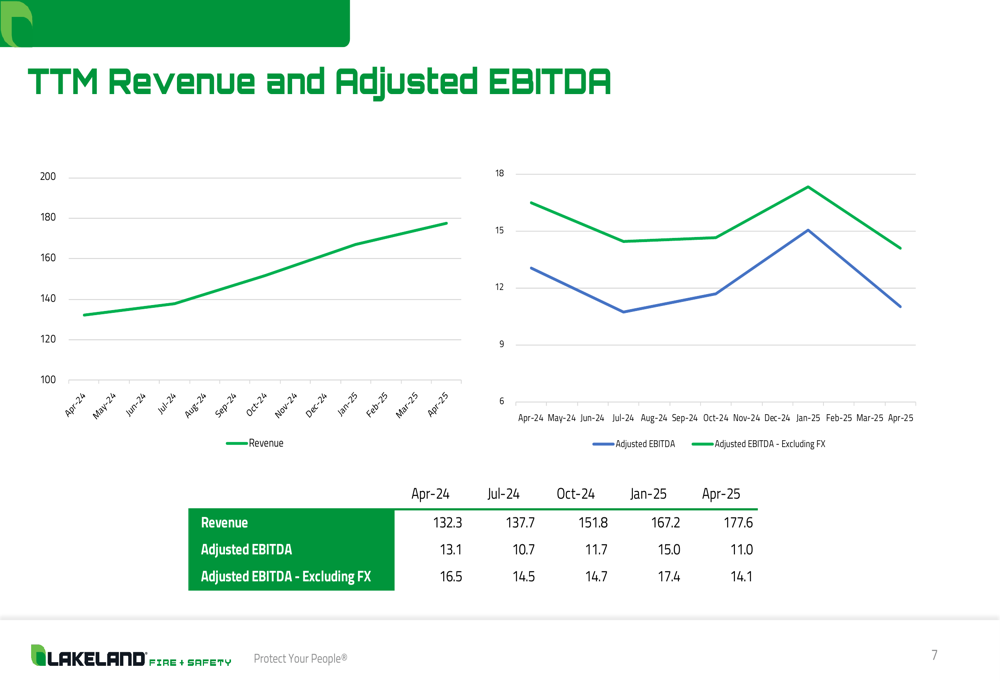

Os dados dos últimos doze meses (LTM) mostram um impulso positivo na receita, embora o EBITDA Ajustado tenha sido mais volátil:

No contexto dos resultados do 4º tri do ano fiscal de 2025 reportados anteriormente, que mostraram um prejuízo líquido mais amplo de US$ 18,4 milhões apesar do crescimento da receita, os resultados do 1º tri do ano fiscal de 2026 sugerem alguma estabilização no negócio, embora a lucratividade continue sendo uma preocupação significativa. Os investidores provavelmente se concentrarão em se a empresa pode traduzir seu forte crescimento de receita em melhor desempenho de resultado final nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: