Impacto econômico direto dos gastos com IA é "mais moderado do que frequentemente citado", diz BCA

Introdução e contexto de mercado

A Ryanair Holdings PLC apresentou seus resultados do 1º tri do ano fiscal 2026 em 25 de julho de 2025, destacando um notável aumento de 128% no lucro após impostos, apesar dos desafios contínuos com entregas de aeronaves da Boeing. A companhia aérea irlandesa de baixo custo relatou forte desempenho financeiro em meio à robusta demanda de verão e recuperação dos preços das passagens, posicionando-se como a companhia aérea de menor custo da Europa com uma vantagem competitiva crescente.

A apresentação ocorre enquanto as ações da Ryanair têm sido negociadas próximas à sua máxima de 52 semanas de €24,78, com uma leve queda de 1,77% para €23,26 em 18 de julho de 2025. A empresa continua a aproveitar seu forte balanço patrimonial e estrutura de custos líder do setor para navegar pelos atrasos nas entregas, enquanto planeja um crescimento de longo prazo.

Destaques do desempenho trimestral

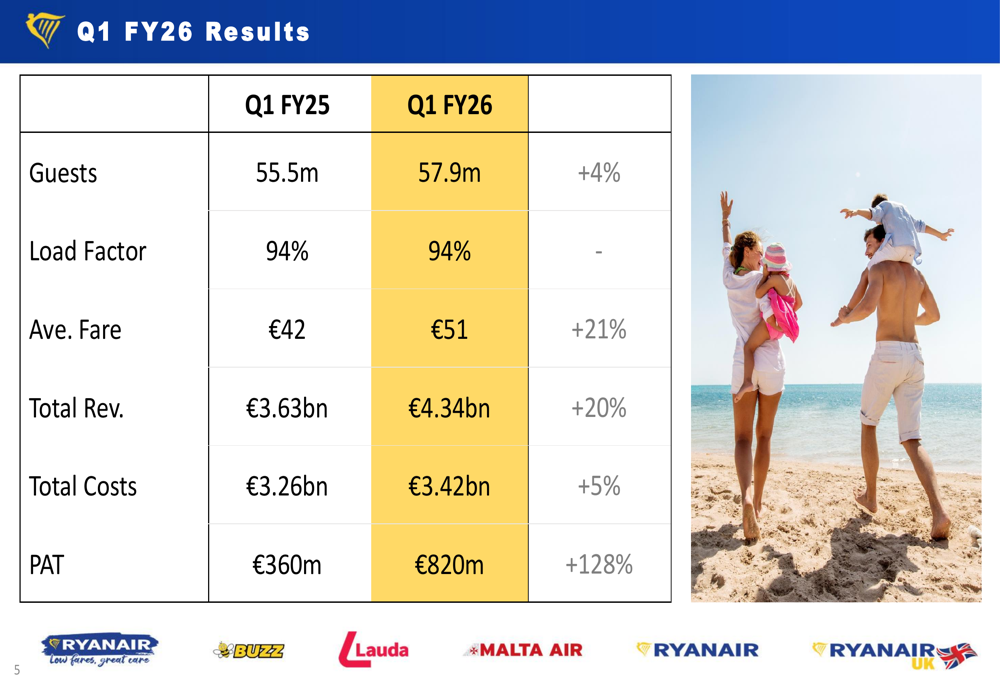

A Ryanair apresentou resultados impressionantes no 1º tri do ano fiscal 2026, com o lucro após impostos disparando 128% para €820 milhões, em comparação com €360 milhões no mesmo período do ano anterior. A receita total aumentou 20% para €4,34 bilhões, impulsionada por um aumento significativo de 21% nas tarifas médias para €51. O número de passageiros cresceu 4% para 57,9 milhões, mantendo um forte fator de ocupação de 94%.

Como mostrado no seguinte detalhamento de desempenho financeiro:

Os custos totais da companhia aérea aumentaram apenas 5% para €3,42 bilhões, significativamente menor que o crescimento da receita, demonstrando uma gestão eficaz de custos apesar das pressões inflacionárias. Essa disciplina de custos tem sido uma pedra angular do modelo de negócios da Ryanair e continua a ampliar sua vantagem competitiva.

Posição competitiva na indústria

A Ryanair continua a fortalecer sua posição como a companhia aérea de menor custo da Europa, com uma diferença crescente entre seus custos unitários e os dos concorrentes. A rede extensa da empresa agora abrange 93 bases e 233 aeroportos em 37 países, tornando-a uma das transportadoras mais abrangentes da Europa.

O seguinte mapa ilustra a extensa rede europeia da Ryanair:

Uma vantagem competitiva fundamental continua sendo a estrutura de custos líder do setor da Ryanair. A apresentação destacou que o custo unitário da Ryanair, excluindo combustível, é de €36 por passageiro, significativamente menor que concorrentes como Wizz Air, easyJet e transportadoras tradicionais como IAG e Lufthansa. Essa vantagem de custo varia de 35% a mais de 100%, dependendo do concorrente.

O seguinte gráfico demonstra a posição de liderança em custos da Ryanair:

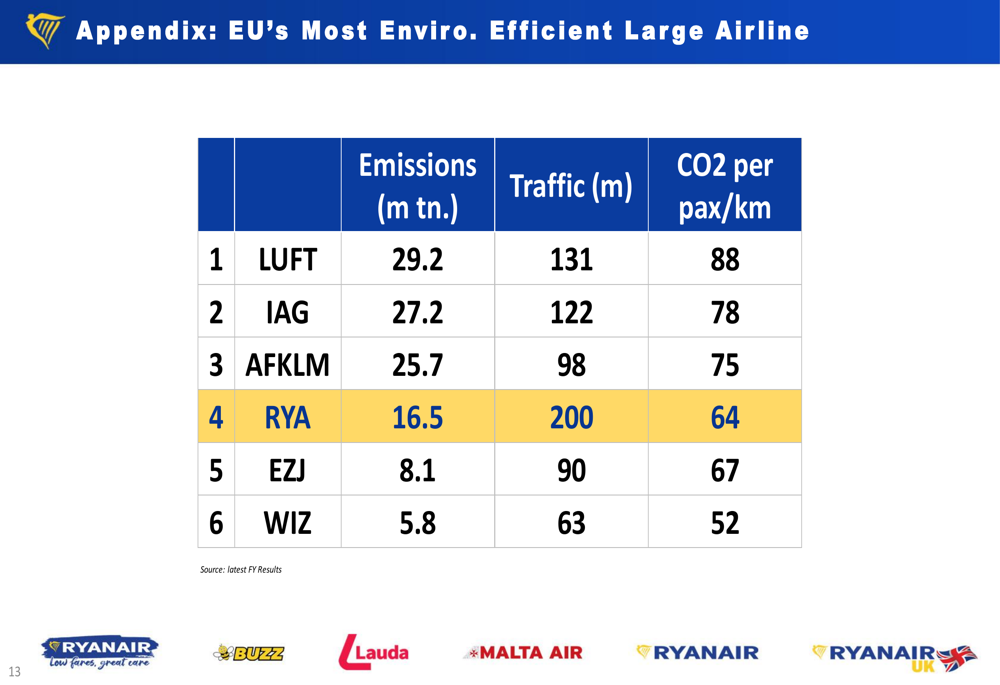

A companhia aérea também enfatizou sua eficiência ambiental, posicionando-se como a grande companhia aérea mais eficiente ambientalmente da UE, com 64g de CO2 por passageiro/quilômetro, superando muitos concorrentes na arena da sustentabilidade.

Iniciativas estratégicas e expansão da frota

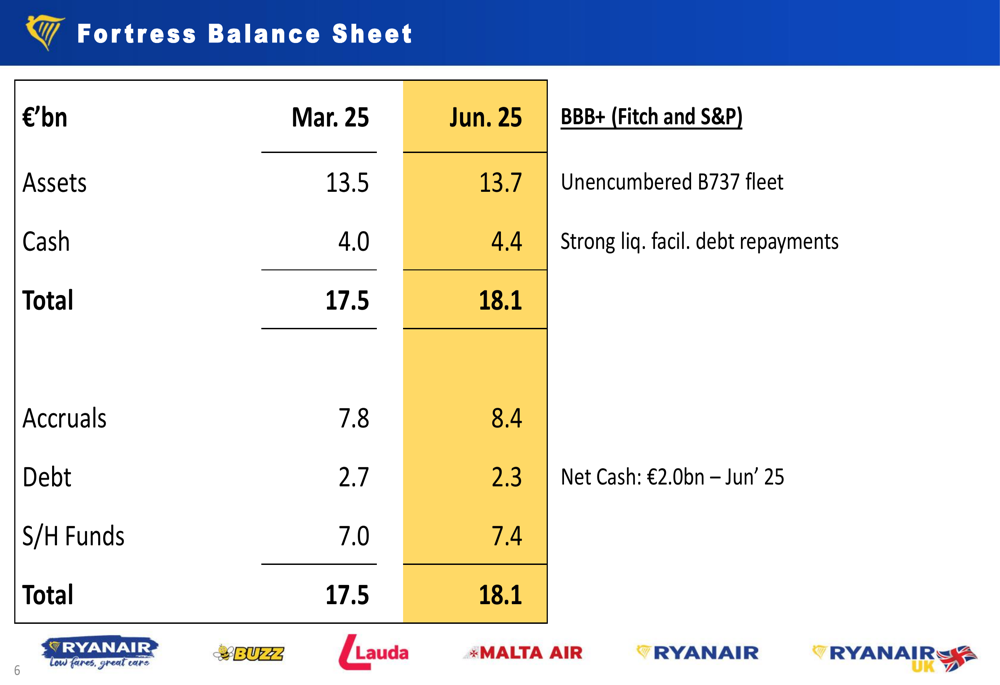

O balanço patrimonial da Ryanair permanece robusto com €4,4 bilhões em caixa e €2,3 bilhões em dívidas em junho de 2025, resultando em uma posição líquida de caixa de €2,0 bilhões. Essa força financeira, juntamente com uma classificação de crédito BBB+ tanto da Fitch quanto da S&P, fornece a base para os ambiciosos planos de crescimento da companhia aérea.

O seguinte slide detalha a sólida posição financeira da Ryanair:

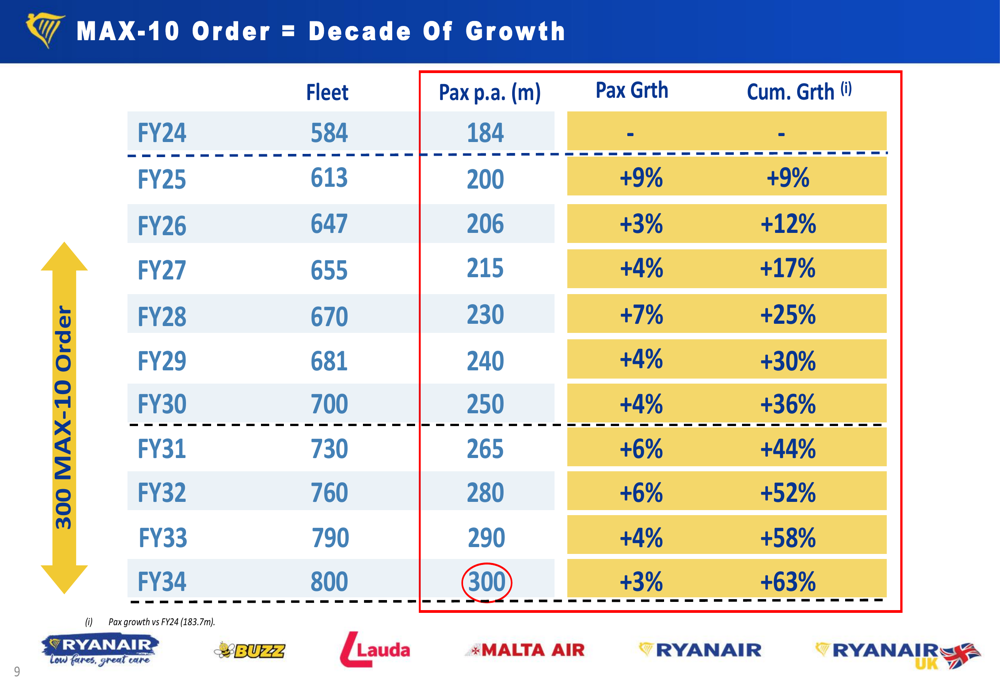

Uma pedra angular da estratégia de longo prazo da Ryanair é seu pedido de 300 aeronaves Boeing MAX-10, que apoiará o crescimento para 300 milhões de passageiros anualmente até o ano fiscal 2034. Essas novas aeronaves oferecerão 20% mais assentos enquanto reduzem o consumo de combustível em 20% em comparação com os modelos atuais, aumentando ainda mais as vantagens de custo e ambientais da companhia aérea.

A trajetória de crescimento da empresa é ilustrada nesta previsão:

A Ryanair também tomou medidas proativas para mitigar riscos operacionais, comprando 30 motores LEAP sobressalentes para melhorar a resiliência operacional, particularmente importante dados os desafios contínuos com as entregas da Boeing.

Declarações prospectivas

Olhando para o futuro, a Ryanair espera que o tráfego do ano fiscal 2026 cresça 3% para 206 milhões de passageiros, um aumento modesto limitado pelos atrasos nas entregas da Boeing. A empresa prevê que a demanda no 2º tri continue robusta, com expectativa de que as tarifas recuperem a maior parte do declínio do ano anterior.

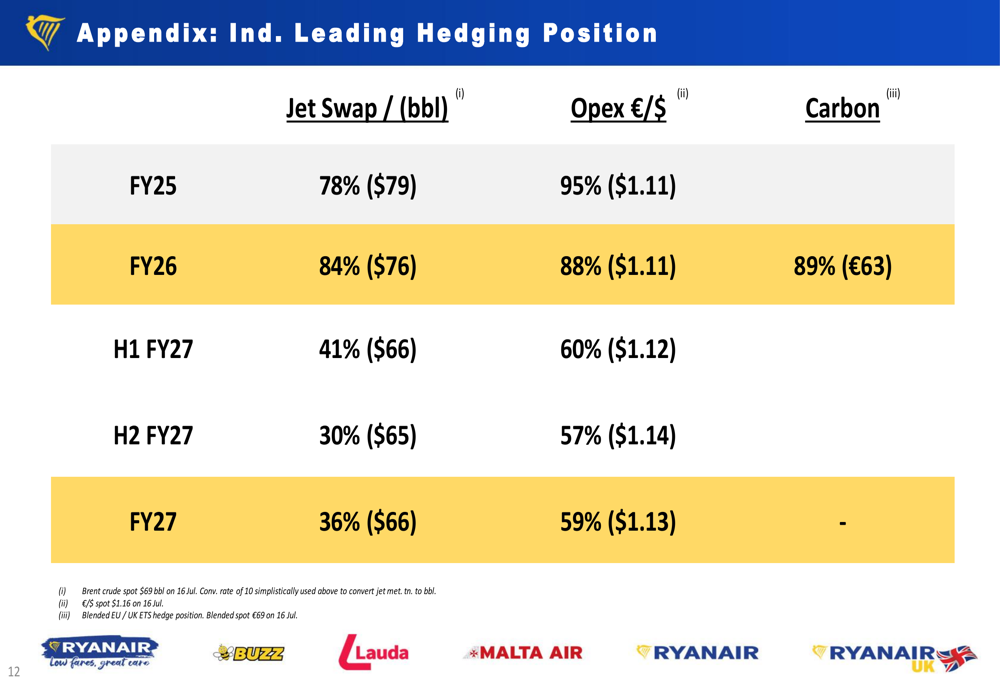

A administração da Ryanair expressou otimismo cauteloso sobre recuperar quase todo o declínio de 7% nas tarifas do ano anterior, mas alertou que recessões econômicas devido a possíveis tarifas poderiam impactar a demanda e os preços. A companhia aérea se beneficia de fortes posições de hedge de combustível, com 84% das necessidades do ano fiscal 2026 protegidas a US$ 76 por barril e 36% das necessidades do ano fiscal 2027 garantidas a um favorável US$ 66 por barril.

As iniciativas ESG da empresa continuam a ganhar reconhecimento, com classificações de topo das principais agências de sustentabilidade. A Ryanair destacou sua inclusão no Índice Mundial MSCI em junho de 2025 e a inclusão antecipada no índice FTSE Russell até setembro de 2025.

Embora a administração tenha permanecido cautelosa em fornecer orientação específica de lucro para o ano fiscal 2026 devido à visibilidade limitada para o segundo semestre do ano, eles enfatizaram que a combinação da Ryanair de custos mais baixos, tarifas mais baixas e forte balanço patrimonial posiciona a companhia aérea como vencedora de longo prazo no mercado de aviação europeu.

Apesar dos desafios de curto prazo com as entregas da Boeing, a apresentação da Ryanair pintou um quadro de uma companhia aérea com fundamentos fortes, resultados trimestrais impressionantes e um caminho claro para o crescimento de longo prazo tanto no tamanho da frota quanto no número de passageiros na próxima década.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: