Governo avalia garantias financeiras e incentivos fiscais para minerais estratégicos

Introdução e contexto de mercado

A Bloomin’ Brands, Inc. (NASDAQ:BLMN) apresentou seus resultados financeiros do 2º tri de 2025 em 6 de agosto de 2025, revelando desafios significativos de lucratividade apesar do modesto crescimento de receita. A operadora de restaurantes, proprietária do Outback Steakhouse, Carrabba’s Italian Grill, Bonefish Grill e Fleming’s Prime Steakhouse & Wine Bar, reportou um leve aumento na receita total, mas experimentou substancial compressão de margens em métricas-chave.

As ações da empresa têm enfrentado dificuldades nos últimos meses, sendo negociadas próximas a US$ 8,95 em 5 de agosto de 2025, significativamente abaixo da máxima de 52 semanas de US$ 18,72. Esta apresentação de resultados ocorre após um relatório mais positivo do 1º tri de 2025, quando a empresa superou as expectativas dos analistas com um LPA ajustado de US$ 0,59.

Destaques do desempenho trimestral

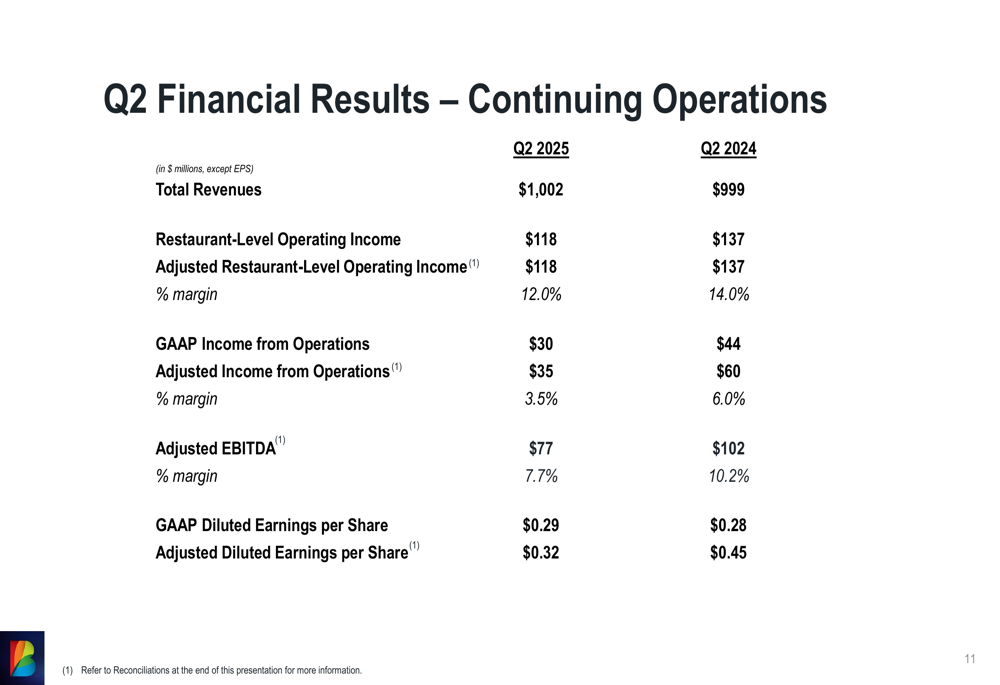

A Bloomin’ Brands reportou receita total de US$ 1.002 milhões no 2º tri de 2025, um leve aumento em relação aos US$ 999 milhões no 2º tri de 2024. No entanto, as métricas de lucratividade mostraram deterioração significativa na comparação anual.

Como mostrado no seguinte resumo de resultados financeiros:

A renda operacional no nível de restaurante caiu para US$ 118 milhões (margem de 12,0%) de US$ 137 milhões (margem de 14,0%) no ano anterior. A renda ajustada de operações diminuiu drasticamente para US$ 35 milhões (margem de 3,5%) de US$ 60 milhões (margem de 6,0%), enquanto o EBITDA ajustado caiu para US$ 77 milhões (margem de 7,7%) de US$ 102 milhões (margem de 10,2%).

Apesar desses desafios, o lucro por ação diluído GAAP aumentou ligeiramente para US$ 0,29 de US$ 0,28, embora o LPA diluído ajustado tenha caído significativamente para US$ 0,32 de US$ 0,45 no 2º tri de 2024.

Esses resultados refletem desafios operacionais contínuos, particularmente com a marca Outback Steakhouse, que a administração identificou especificamente como necessitando de uma reviravolta. A compressão de margem parece ser impulsionada por pressões inflacionárias contínuas, com a empresa projetando inflação de commodities de 3-3,5% e aproximadamente 4% de inflação salarial para o ano completo.

Iniciativas estratégicas

A Bloomin’ Brands delineou três prioridades operacionais principais para enfrentar os desafios atuais:

A empresa está focando em simplificar sua agenda, proporcionar experiências aprimoradas aos clientes e, especificamente, revigorar sua marca Outback Steakhouse. Essas prioridades estão alinhadas com comentários feitos durante a teleconferência de resultados do 1º tri, onde o CEO Mike Spannas reconheceu desafios de precificação e os estágios iniciais de um esforço de recuperação.

A apresentação também destacou várias mudanças organizacionais, incluindo novas nomeações de liderança em todas as marcas da empresa e funções corporativas. Essas mudanças de liderança parecem projetadas para apoiar a implementação das prioridades estratégicas da empresa.

A empresa continua posicionando seu portfólio de restaurantes como "marcas icônicas, inspiradas por fundadores", embora as métricas de desempenho sugiram níveis variados de sucesso em todo o portfólio. O foco específico na recuperação do Outback Steakhouse indica que esta marca principal pode estar com desempenho inferior em relação a outras no portfólio.

Atualização da transação no Brasil

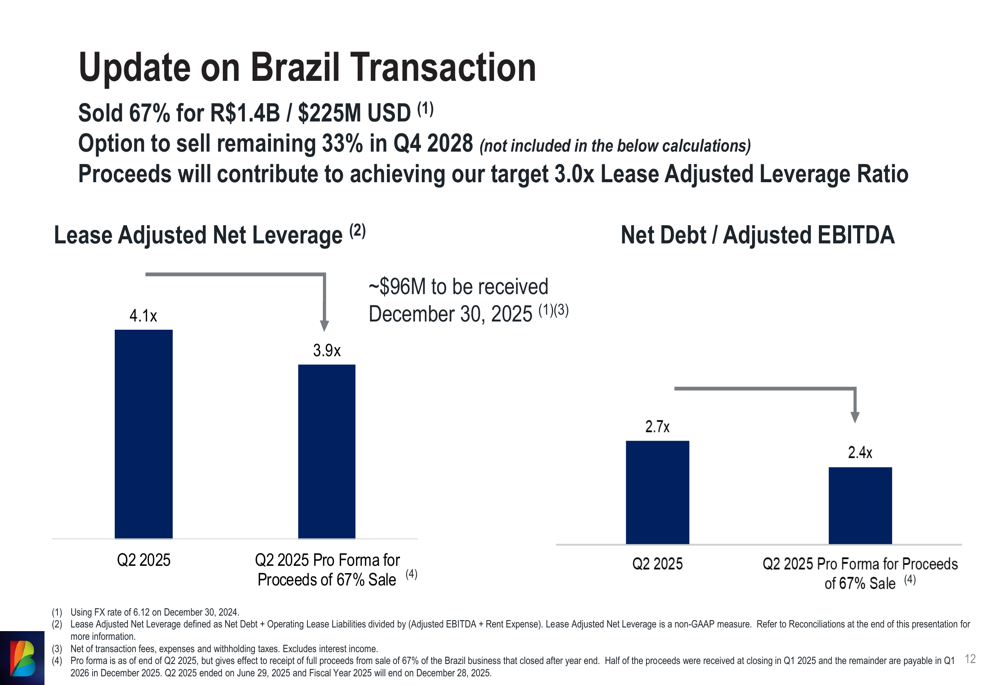

Um desenvolvimento significativo destacado na apresentação é a alienação parcial das operações da Bloomin’ Brands no Brasil:

A empresa vendeu 67% de seu negócio no Brasil por R$ 1,4 bilhão (aproximadamente US$ 225 milhões), com opção de vender os 33% restantes no 4º trimestre de 2028. A administração indicou que os recursos desta transação ajudarão a atingir seu índice de alavancagem alvo de 3,0x.

A transação já melhorou a posição financeira da empresa, reduzindo a alavancagem líquida ajustada por arrendamento de 4,1x para 3,9x em base pro forma, e diminuindo a relação dívida líquida para EBITDA ajustado de 2,7x para 2,4x. Esta melhoria no balanço proporciona alguma flexibilidade financeira enquanto a empresa trabalha em seus desafios operacionais.

Orientações futuras

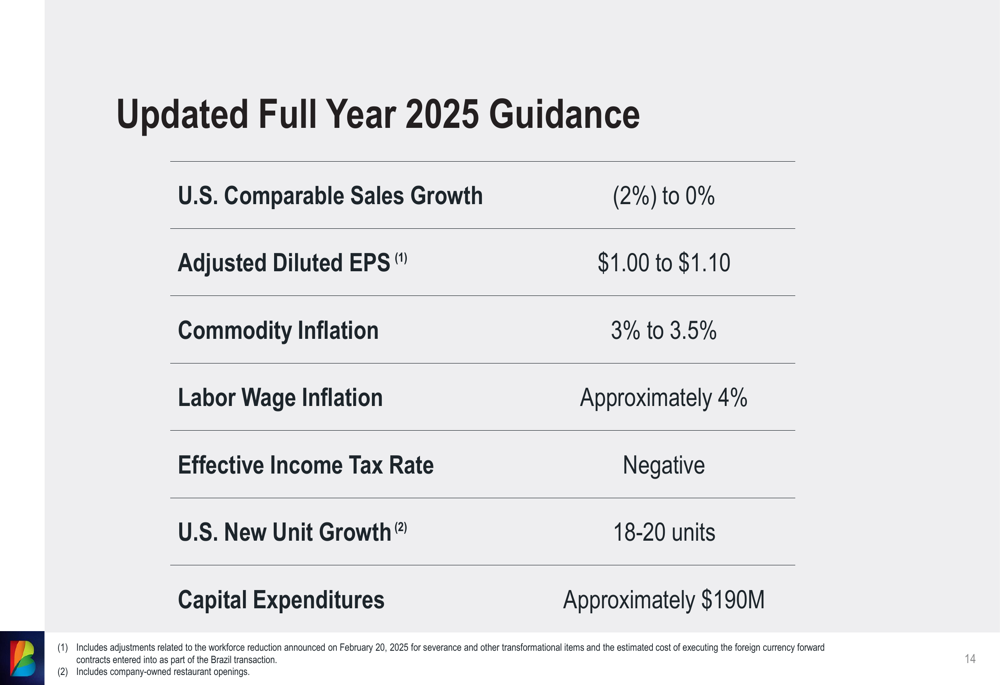

A Bloomin’ Brands reduziu suas orientações para o ano completo de 2025, refletindo desafios contínuos:

A orientação atualizada para o ano completo projeta crescimento de vendas comparáveis nos EUA entre -2% e 0%, com LPA diluído ajustado de US$ 1,00 a US$ 1,10. Isso representa uma redução em relação à orientação anterior de US$ 1,20 a US$ 1,40 fornecida durante o relatório de resultados do 1º tri.

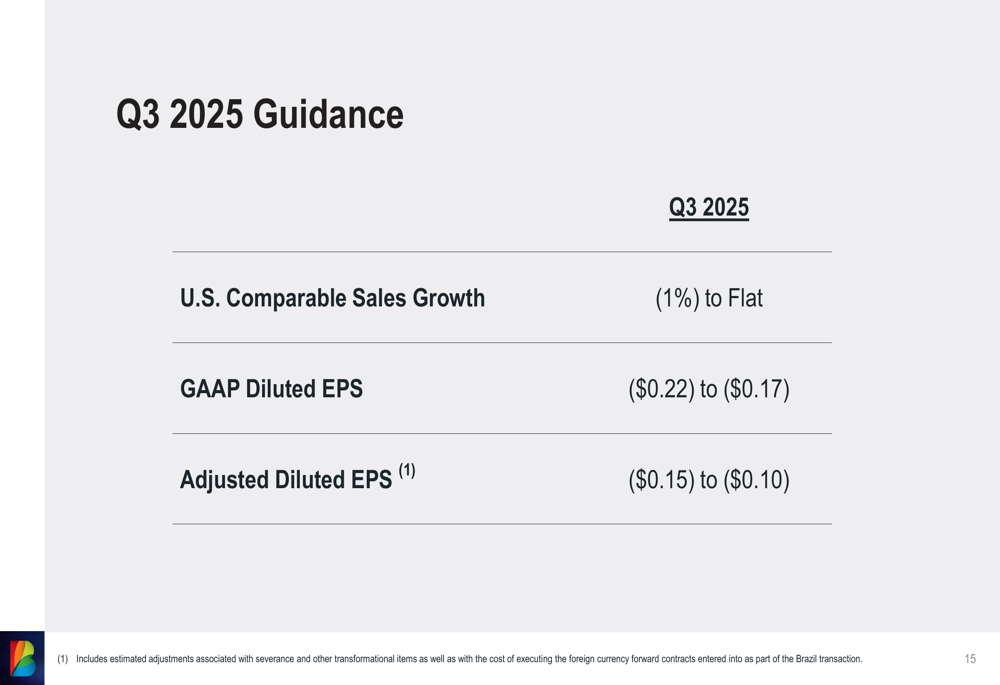

A perspectiva de curto prazo parece ainda mais desafiadora, com a orientação para o 3º tri de 2025 projetando resultados negativos:

Para o 3º tri de 2025, a empresa espera crescimento de vendas comparáveis nos EUA entre -1% e estável, com LPA diluído GAAP entre -US$ 0,22 e -US$ 0,17, e LPA diluído ajustado entre -US$ 0,15 e -US$ 0,10. Esta projeção de resultados negativos para o 3º tri sugere pressão contínua nas margens e desafios operacionais nos próximos meses.

Posição competitiva na indústria

A Bloomin’ Brands opera em um segmento de restaurantes casuais altamente competitivo que continua enfrentando pressões macroeconômicas. O relatório de resultados do 1º tri destacou o declínio no tráfego nos EUA (-3,9%) e desafios com preços competitivos, questões que parecem ter persistido no 2º tri.

A abordagem de portfólio da empresa permite direcionar diferentes segmentos do mercado de restaurantes, desde o apelo mainstream do Outback Steakhouse até o posicionamento premium do Fleming’s Prime Steakhouse & Wine Bar. No entanto, o foco específico na recuperação do Outback sugere que esta marca-chave pode estar perdendo participação de mercado para concorrentes.

Conclusão

A apresentação do 2º tri de 2025 da Bloomin’ Brands revela uma empresa em transição, enfrentando desafios significativos de lucratividade apesar de manter receitas relativamente estáveis. A orientação reduzida e os resultados negativos projetados para o 3º tri indicam ventos contrários contínuos, embora iniciativas estratégicas focadas na simplificação e experiências aprimoradas dos clientes possam potencialmente impulsionar melhorias nos próximos trimestres.

A transação no Brasil proporciona algum alívio no balanço, mas os investidores provavelmente permanecerão focados na execução operacional, particularmente na recuperação da marca Outback. Com as ações sendo negociadas próximas à mínima de 52 semanas e um rendimento de dividendos de aproximadamente 7,57% (com base em dados de ganhos anteriores), a capacidade da empresa de estabilizar as margens enquanto mantém seu dividendo será observada de perto nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: