Calendário Econômico: Guerra tarifária, Super Quarta, PIB dos EUA e payroll

Introdução e contexto de mercado

A Matador Resources Company (Nova York:MTDR) reportou produção trimestral recorde em sua apresentação de resultados do 2º tri de 2025, divulgada em 22.07.2025. As ações da empresa fecharam a US$ 49,86 no dia do anúncio, com um modesto ganho de 0,28% no after-hours, de acordo com os dados de mercado disponíveis.

A produtora de petróleo e gás continua demonstrando forte desempenho operacional na Bacia de Delaware, mantendo sua posição como uma das operadoras com maiores margens na região, enquanto equilibra o crescimento da produção com a geração de fluxo de caixa livre.

Destaques do desempenho trimestral

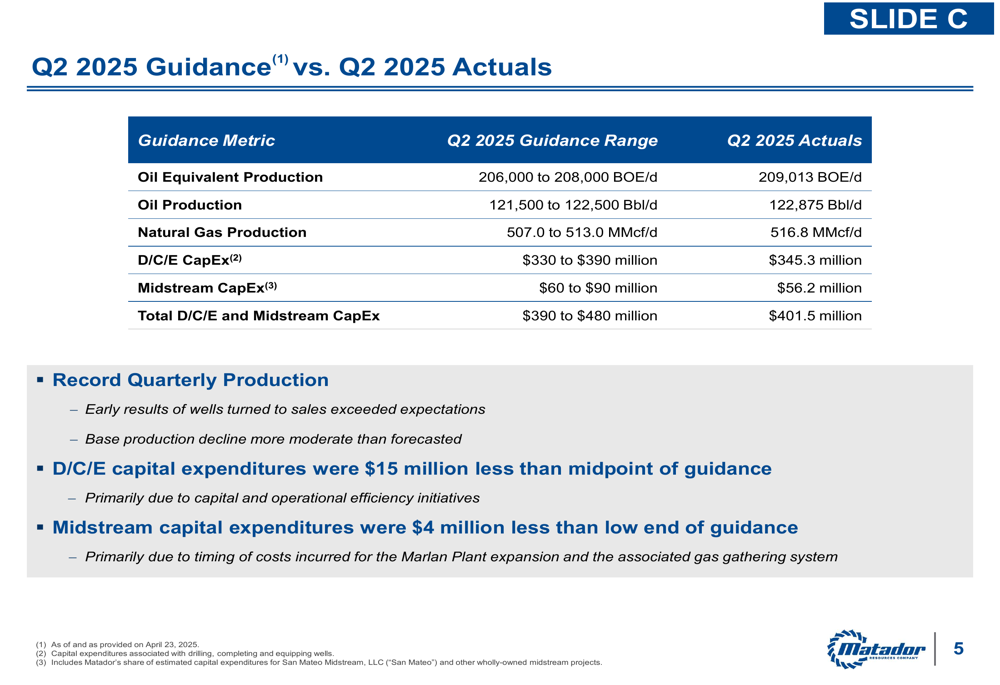

A Matador superou suas projeções de produção em todas as métricas-chave para o 2º tri de 2025. A empresa reportou uma produção total equivalente de petróleo de 209.013 BOE/d, ultrapassando sua faixa de projeção de 206.000 a 208.000 BOE/d. A produção de petróleo alcançou 122.875 Bbl/d, excedendo a projeção de 121.500 a 122.500 Bbl/d, enquanto a produção de gás natural atingiu 516,8 MMcf/d, acima dos 507,0 a 513,0 MMcf/d previstos.

Como mostrado na seguinte comparação entre projeção e resultados reais:

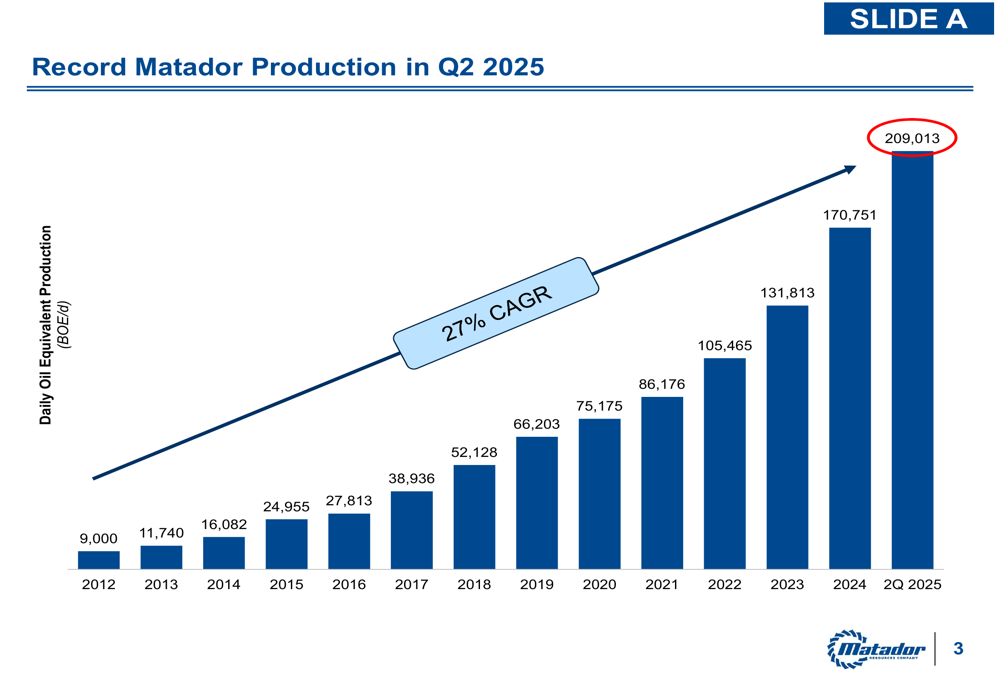

Este desempenho continua a impressionante trajetória de crescimento de produção da Matador, que se expandiu a uma taxa composta de crescimento anual (CAGR) de 27% desde 2012. A produção da empresa no 2º tri de 2025 de 209.013 BOE/d representa um crescimento significativo em relação aos 170.751 BOE/d reportados em 2024.

O gráfico a seguir ilustra este consistente crescimento de produção de longo prazo:

Eficiências operacionais

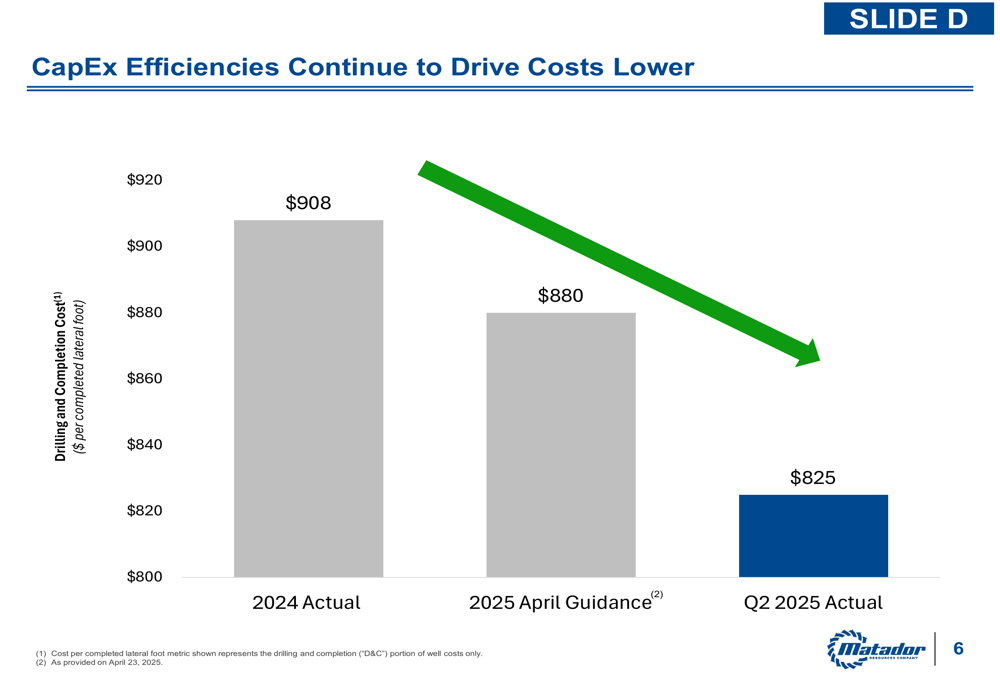

Um fator-chave do desempenho da Matador tem sido sua contínua melhoria nas eficiências operacionais, particularmente nos custos de perfuração e completação. A empresa reportou custos de perfuração e completação de US$ 825 por pé lateral completado no 2º tri de 2025, uma redução significativa em relação aos US$ 908 em 2024 e abaixo da projeção de abril de 2025 de US$ 880.

Esta tendência de redução de custos é claramente demonstrada no gráfico a seguir:

Contribuindo para essas eficiências está o Centro de Operações MAXCOM da Matador, que fornece suporte de geonavegação e engenharia 24 horas por dia, 7 dias por semana. O centro gerou economias crescentes, de US$ 1,5 milhão em 2018 para US$ 9,1 milhões em 2025 até o momento, destacando o compromisso da empresa com a integração tecnológica e a excelência operacional.

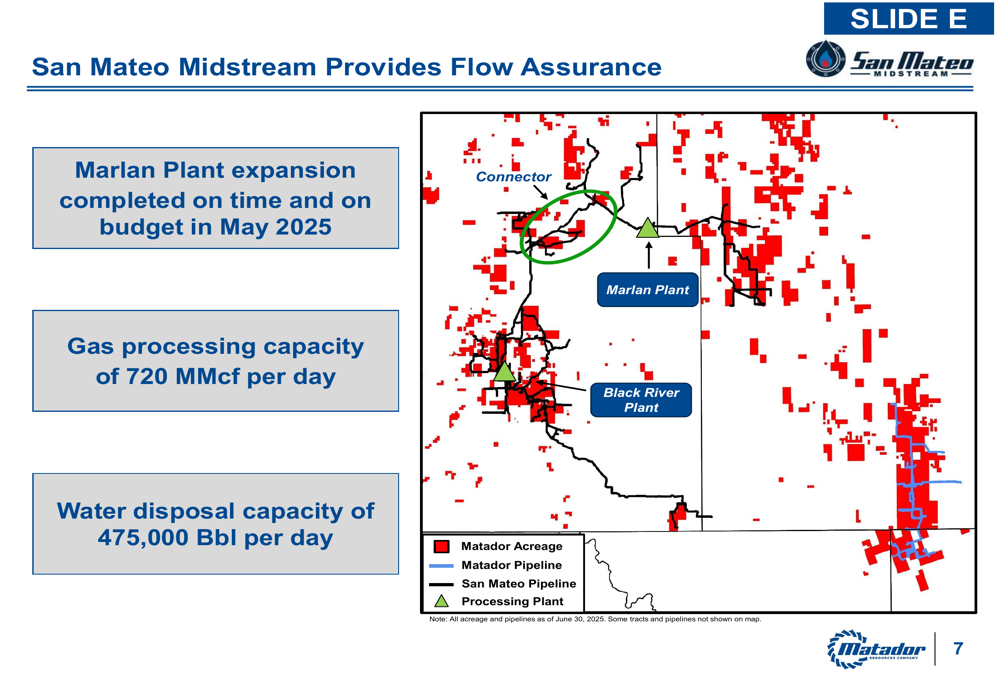

A subsidiária de midstream da empresa, San Mateo, também desempenha um papel crucial na eficiência operacional, fornecendo garantia de fluxo em toda a área da Matador. A expansão da Planta Marlan foi concluída dentro do prazo e do orçamento em maio de 2025, elevando a capacidade de processamento de gás para 720 MMcf por dia e a capacidade de descarte de água para 475.000 Bbl por dia.

O mapa a seguir ilustra a infraestrutura de midstream da San Mateo:

Posição financeira e alocação de capital

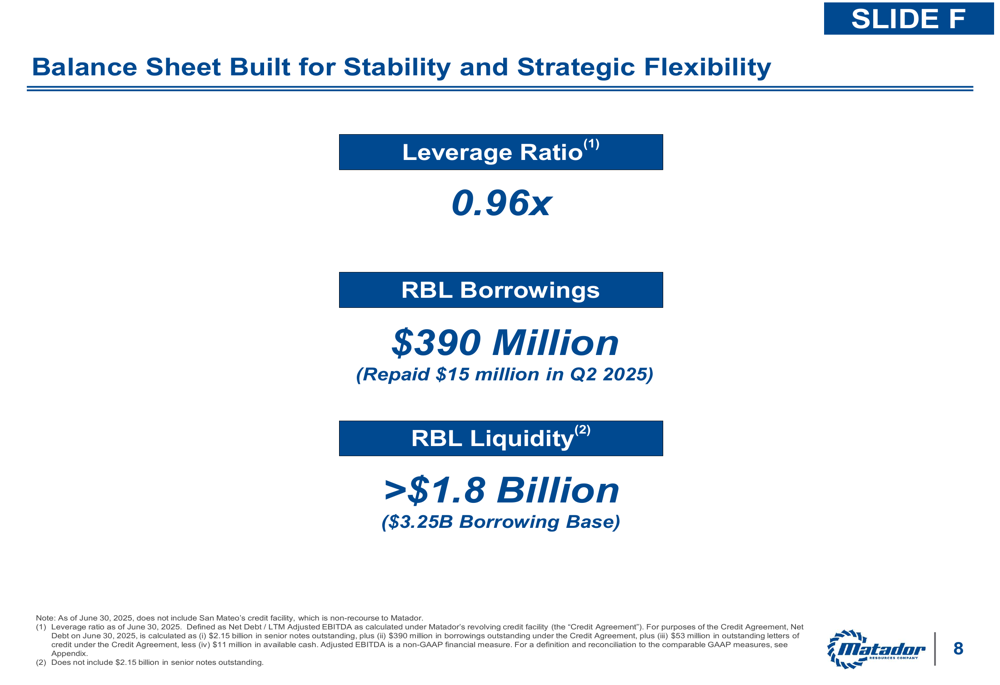

A Matador continua mantendo um balanço forte com um índice de alavancagem de 0,96x no 2º tri de 2025. A empresa reduziu seus empréstimos RBL em US$ 15 milhões durante o trimestre para US$ 390 milhões, enquanto manteve liquidez superior a US$ 1,8 bilhão com uma base de empréstimo de US$ 3,25 bilhões.

O slide a seguir destaca a posição financeira da empresa:

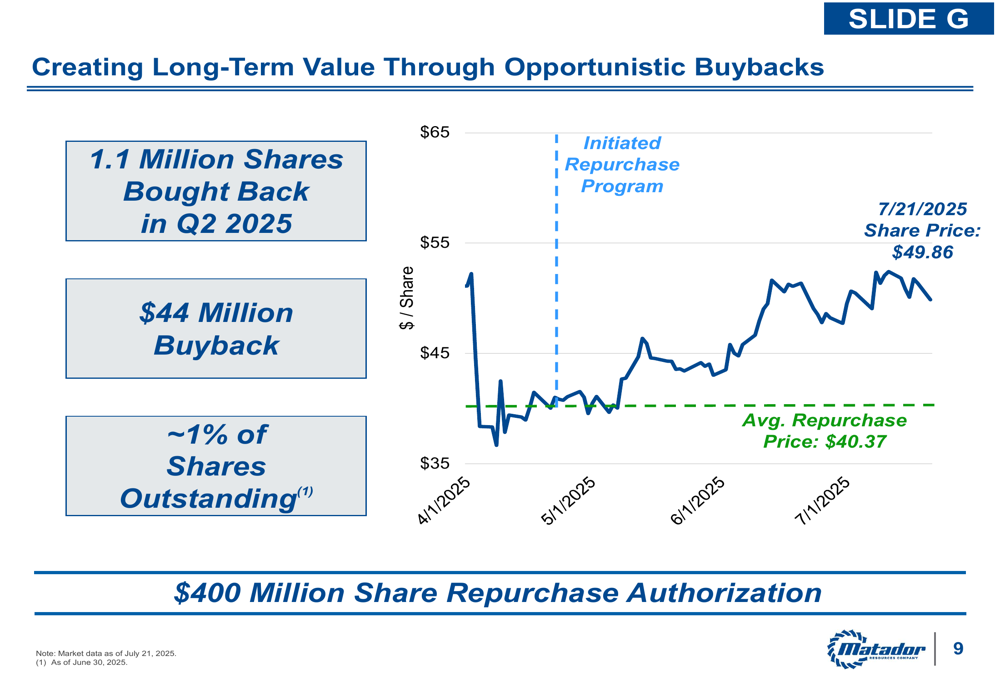

A Matador tem retornado capital aos acionistas ativamente por meio de dividendos e recompras de ações. A empresa aumentou seu dividendo seis vezes nos últimos quatro anos, com um rendimento anual atual de dividendos de 2,5%. Adicionalmente, a Matador recomprou 1,1 milhão de ações (aproximadamente 1% das ações em circulação) por US$ 44 milhões no 2º tri de 2025 a um preço médio de US$ 40,37, representando um desconto em relação ao preço da ação de US$ 49,86 em 21.07.2025.

A atividade de recompra de ações da empresa é ilustrada no gráfico a seguir:

Notavelmente, a alta administração da Matador demonstrou forte alinhamento com os acionistas através de significativa participação acionária. Desde janeiro de 2021, os diretores da Seção 16 têm sido compradores líquidos de ações da empresa, contrastando com os padrões de venda observados em muitas empresas concorrentes.

Iniciativas estratégicas e perspectivas

Olhando para o futuro, a Matador atualizou suas projeções para o ano completo de 2025 e forneceu projeções específicas para o 3º tri de 2025. A empresa espera uma produção de petróleo de 117,5-119,5 MBbl/d e produção de gás natural de 495,0-513,0 MMcf/d para o ano completo. Os gastos de capital estão projetados para serem menores no segundo semestre do ano.

Para o 3º tri de 2025, a Matador planeja colocar em operação de 28 a 32 poços operados líquidos, principalmente na área de Antelope Ridge. Isso está alinhado com as declarações anteriores da empresa na teleconferência de resultados do 1º tri de 2025, onde a administração projetou que o 2º tri seria um trimestre recorde para a produção, com o 3º tri esperado para ser menor.

A empresa mantém um robusto inventário de locações de perfuração na Bacia de Delaware, com 2.546 locações potenciais brutas (1.667 líquidas) operadas pela Matador em múltiplas formações. Este inventário suporta a projeção da empresa de 10-15 anos de oportunidades futuras de perfuração.

A Matador também implementou um programa estratégico de hedge para gerenciar o risco de preço de commodities, com 70.000 Bbl/d de produção de petróleo protegida para o segundo semestre de 2025 com collars de US$ 52 x US$ 77, representando aproximadamente 60% da produção.

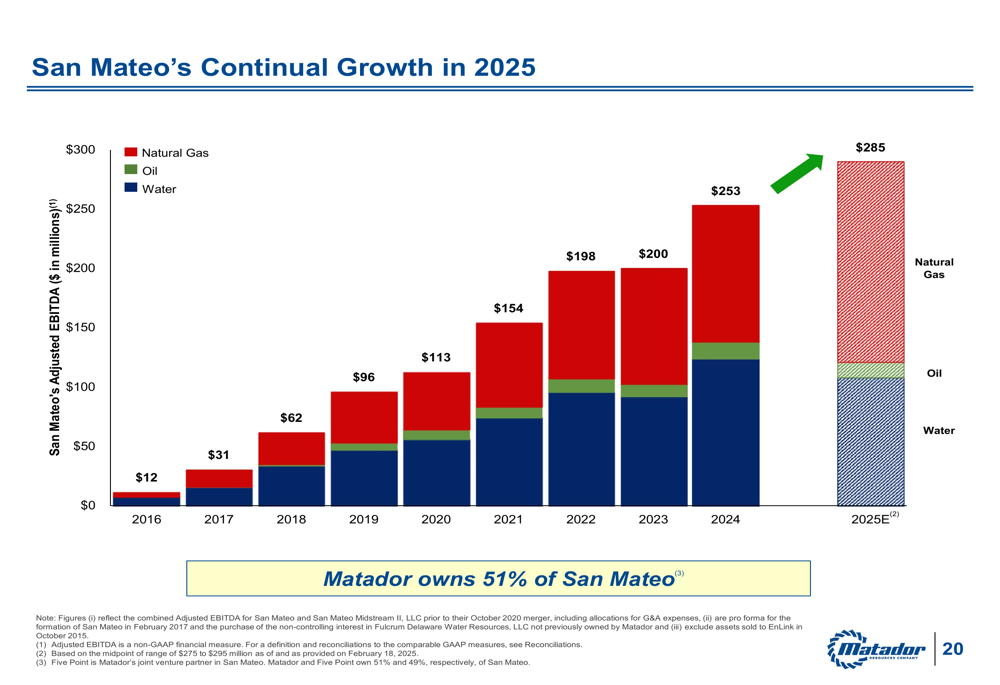

A San Mateo continua sendo um ativo estratégico para a Matador, com EBITDA Ajustado projetado para 2025 de US$ 275-US$ 295 milhões. A Matador possui 51% da San Mateo, proporcionando uma fonte constante de fluxo de caixa e vantagens operacionais. O gráfico a seguir mostra o crescimento consistente do EBITDA Ajustado da San Mateo desde 2016:

Em resumo, a apresentação do 2º tri de 2025 da Matador Resources demonstra o sucesso contínuo da empresa em equilibrar o crescimento da produção com eficiências operacionais e disciplina financeira. Com produção recorde, custos decrescentes, um balanço forte e programa ativo de retorno de capital, a Matador parece bem posicionada para manter sua posição competitiva na Bacia de Delaware enquanto entrega valor aos acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: