Calendário Econômico: Fed é centro das atenções por motivos econômicos, políticos

Introdução e contexto de mercado

A Materion Corporation (Nova York:MTRN) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 30 de julho, revelando margens recordes apesar de modestos desafios na receita. As ações da empresa de materiais avançados subiram 4,55% nas negociações pré-mercado para US$ 96,25, refletindo o sentimento positivo dos investidores em relação aos resultados.

A empresa navegou em um ambiente de mercado complexo, caracterizado por força nos setores de defesa e energia, compensado pela contínua fraqueza no setor automotivo e incertezas nos mercados de semicondutores da China. Este cenário misto segue o forte primeiro trimestre da Materion, quando a empresa reportou um LPA de US$ 1,13, superando as expectativas dos analistas.

Destaques do desempenho trimestral

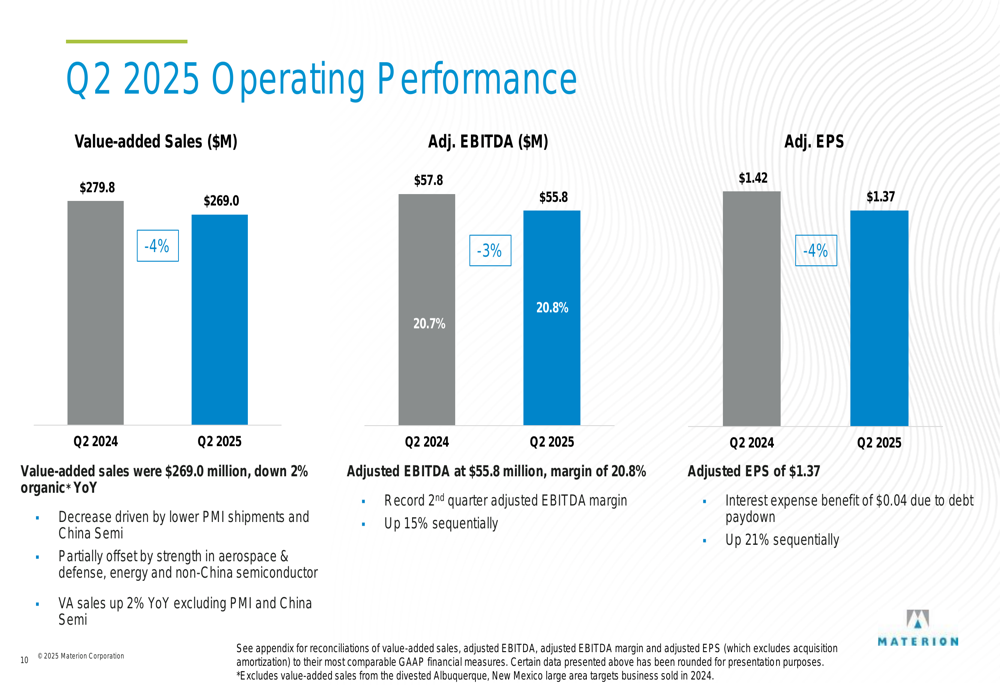

A Materion reportou vendas de valor agregado de US$ 269,0 milhões para o 2º tri de 2025, uma queda de 2% em termos orgânicos na comparação anual. No entanto, excluindo PMI (Performance Materials International) e o negócio de semicondutores da China, as vendas de valor agregado aumentaram 2% em comparação com o mesmo período do ano passado.

Apesar da queda na receita, a empresa alcançou uma margem recorde de EBITDA ajustado para o segundo trimestre de 20,8% das vendas de valor agregado, ou US$ 55,8 milhões. O lucro por ação ajustado atingiu US$ 1,37, representando um aumento sequencial de 21% em relação ao 1º tri de 2025.

Como mostrado no seguinte gráfico de métricas de desempenho trimestral:

A empresa gerou aproximadamente US$ 36 milhões em fluxo de caixa livre durante o trimestre, enquanto simultaneamente reduziu o estoque em US$ 17 milhões na comparação anual e pagou US$ 26 milhões em dívidas.

"Entregamos margens recordes no segundo trimestre e forte fluxo de caixa apesar de alguns desafios de volume", observou Jugal Vijayvargiya, Presidente e Diretor Executivo, na apresentação. "Nosso desempenho operacional e melhorias estruturais de custos compensaram parcialmente a diminuição de volume."

Análise por segmento

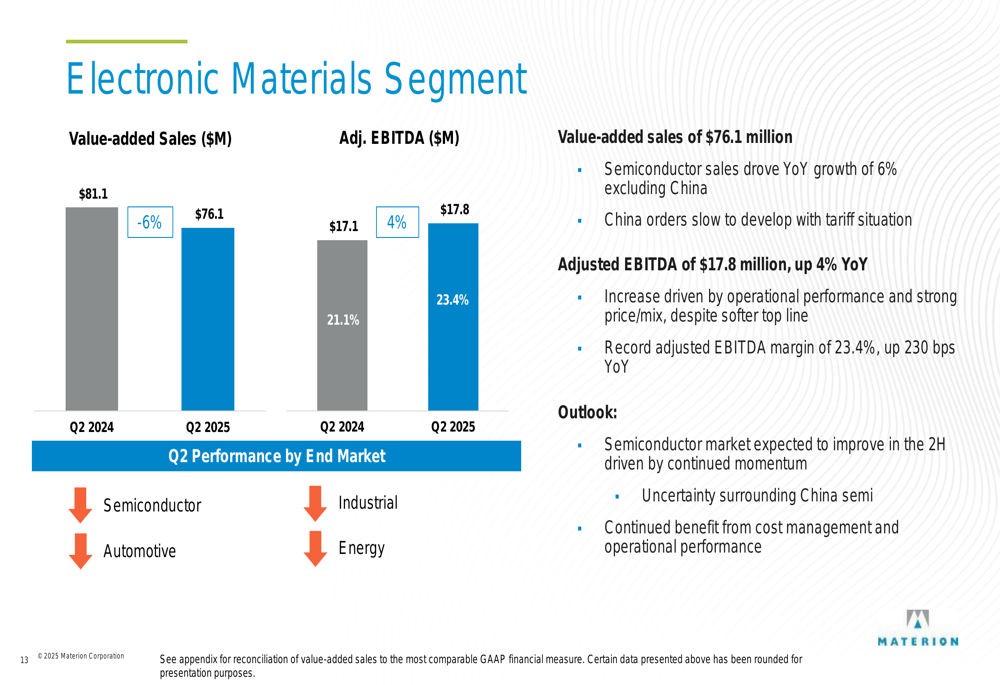

O desempenho da Materion variou entre seus três segmentos de negócios, com Materiais Eletrônicos se destacando como um ponto particularmente positivo.

O segmento de Materiais Eletrônicos alcançou uma margem de EBITDA ajustado recorde de 23,4%, um aumento de 230 pontos base na comparação anual, apesar das vendas de valor agregado terem caído de US$ 81,1 milhões para US$ 76,1 milhões. Este desempenho foi impulsionado por melhorias operacionais e forte preço/mix, mesmo com o segmento enfrentando ventos contrários de pedidos mais lentos da China em meio a incertezas tarifárias.

Como ilustrado no desempenho do segmento de Materiais Eletrônicos:

O segmento de Materiais de Performance, o maior da Materion em termos de receita, reportou vendas de valor agregado de US$ 168,5 milhões, abaixo dos US$ 173,1 milhões no 2º tri de 2024. No entanto, excluindo PMI, as vendas cresceram 3% na comparação anual, impulsionadas pela força nos mercados de energia e aeroespacial & defesa. O EBITDA ajustado atingiu US$ 41,5 milhões com uma forte margem de 24,6%.

O segmento de Óptica de Precisão mostrou melhoria sequencial com vendas de valor agregado de US$ 24,4 milhões, um aumento de 14% em relação ao 1º tri de 2025, embora ligeiramente abaixo na comparação anual. O EBITDA ajustado aumentou 5% para US$ 2,2 milhões, com margens melhorando 950 pontos base sequencialmente, marcando o segundo trimestre consecutivo de melhoria nas margens.

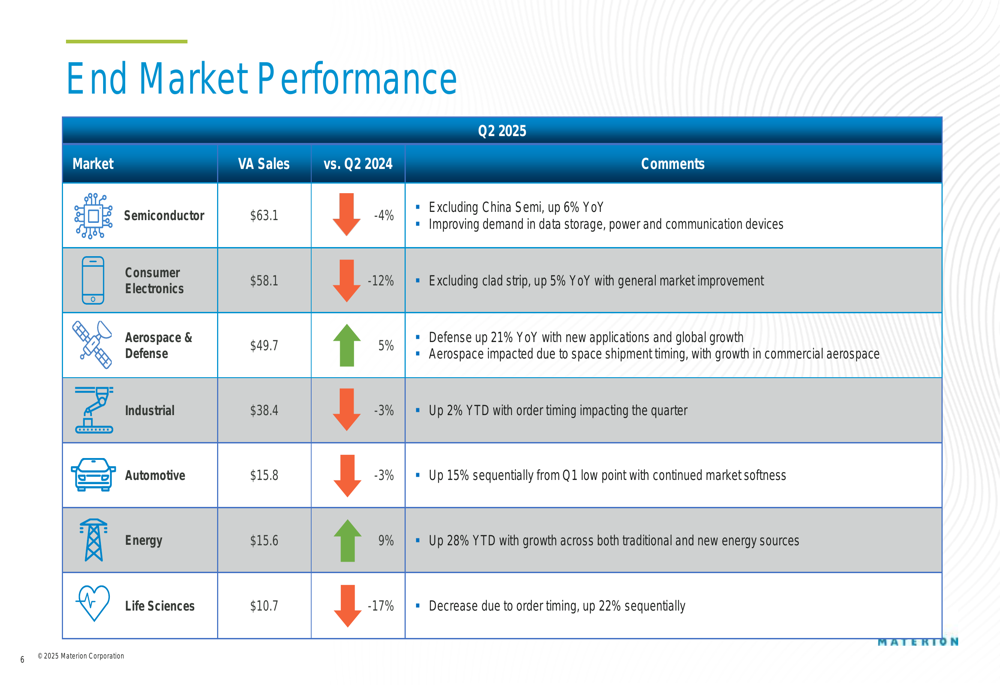

Dinâmica dos mercados finais

O desempenho da Materion nos mercados finais revelou variações significativas, com defesa e energia mostrando força enquanto eletrônicos de consumo e automotivo enfrentaram desafios.

A seguinte análise ilustra o desempenho nos principais mercados:

As vendas para defesa cresceram 21% na comparação anual com novas aplicações e expansão global, enquanto o setor aeroespacial mais amplo enfrentou questões de timing relacionadas a remessas espaciais. Os mercados de energia mostraram robusto crescimento de 9% no trimestre e aumentos de 28% no acumulado do ano em fontes de energia tradicionais e novas.

As vendas de semicondutores caíram 4% no geral, mas cresceram 6% excluindo a China, com demanda crescente em armazenamento de dados, energia e dispositivos de comunicação. Os eletrônicos de consumo caíram 12%, mas mostraram crescimento de 5% excluindo produtos de tiras revestidas.

A empresa destacou indicadores prospectivos encorajadores, observando que as taxas de pedidos de semicondutores fora da China aumentaram aproximadamente 15% em relação ao 1º tri de 2025, e os pedidos de defesa atingiram um recorde de aproximadamente US$ 75 milhões para o primeiro semestre de 2025.

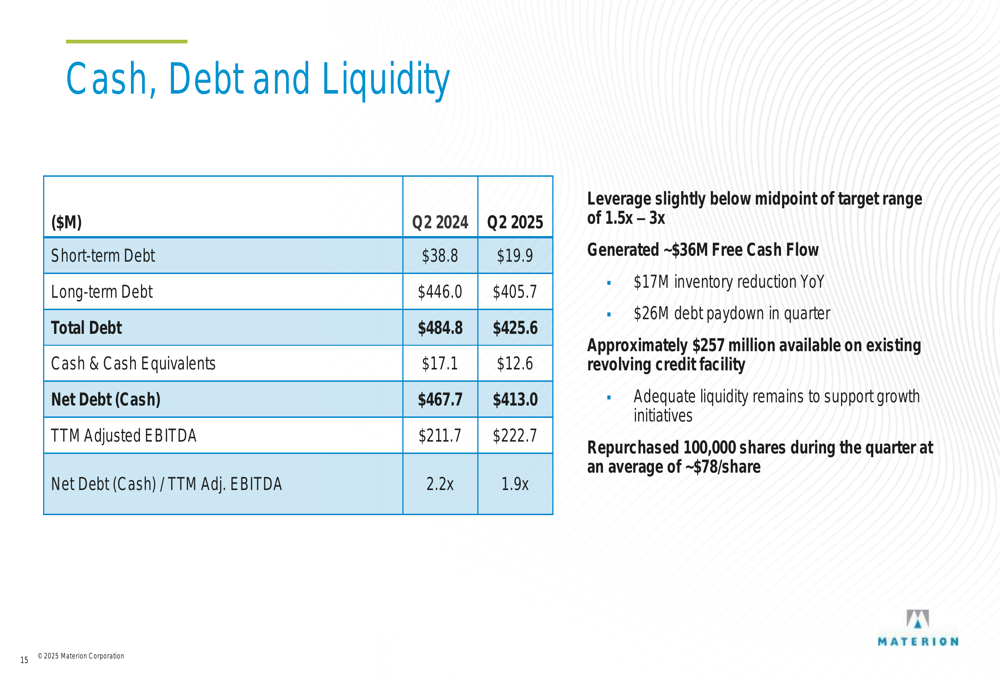

Posição financeira e alocação de capital

A Materion fortaleceu seu balanço durante o trimestre, reduzindo a dívida total para US$ 425,6 milhões, de US$ 484,8 milhões um ano antes. A relação entre dívida líquida e EBITDA ajustado dos últimos doze meses melhorou para 1,9x, de 2,2x no período do ano anterior.

O seguinte gráfico detalha a posição financeira melhorada da empresa:

A empresa continuou seu programa de retorno aos acionistas recomprando 100.000 ações durante o trimestre a um preço médio de aproximadamente US$ 78 por ação, bem abaixo dos níveis atuais de negociação. A Materion também concluiu uma aquisição para expandir sua presença e capacidades em semicondutores na Ásia, embora detalhes específicos não tenham sido divulgados.

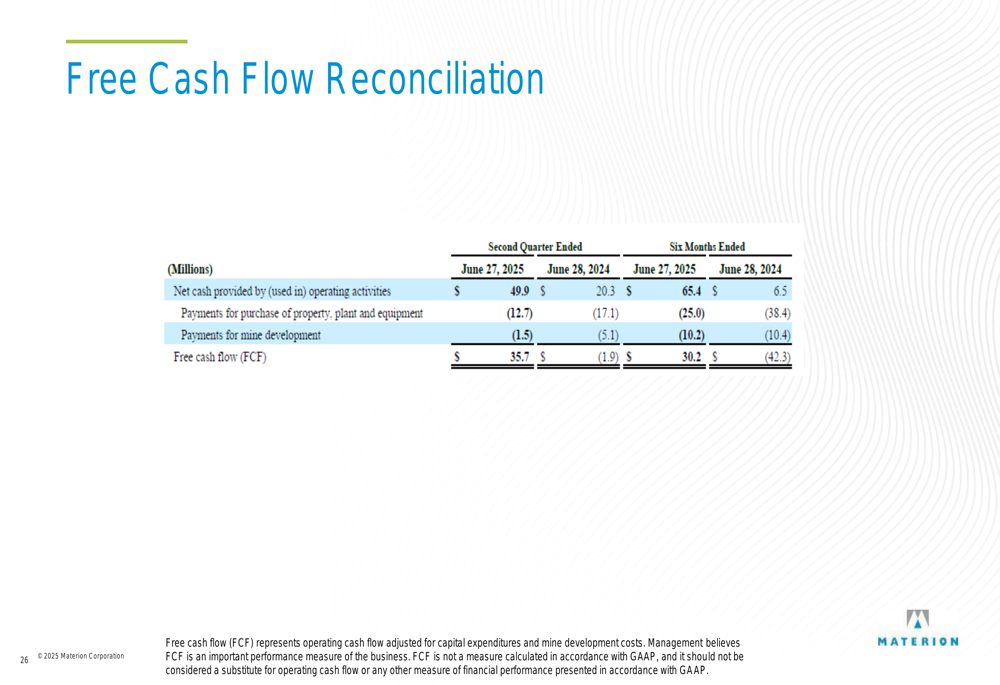

A geração de fluxo de caixa livre permaneceu forte em aproximadamente US$ 36 milhões para o trimestre, como ilustrado na reconciliação:

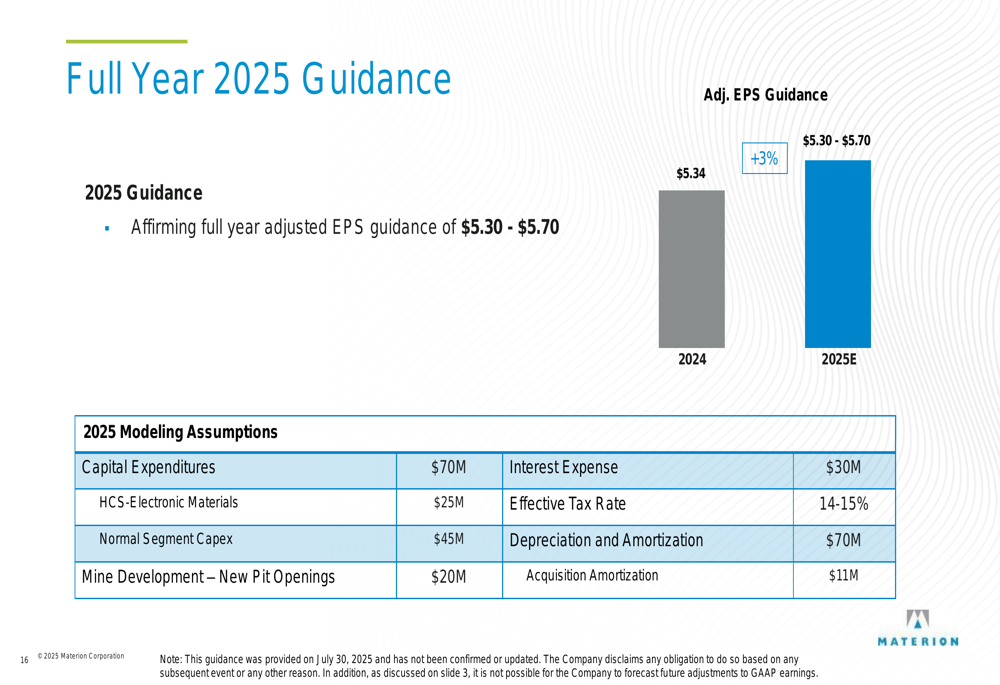

Perspectivas e orientação

A Materion confirmou sua orientação de LPA ajustado para o ano completo de 2025 entre US$ 5,30 e US$ 5,70, expressando confiança em sua capacidade de entregar resultados melhores no segundo semestre do ano. A empresa espera manter as margens de EBITDA ajustado acima de 20% para o ano completo.

A orientação inclui várias premissas-chave:

"Esperamos melhoria sequencial contínua ao longo do ano", observou a administração em relação ao segmento de Óptica de Precisão, destacando também que os mercados de semicondutores devem melhorar no segundo semestre, embora permaneça incerteza em torno da China.

Os gastos de capital estão projetados em US$ 70 milhões para o ano, incluindo US$ 25 milhões para HCS-Materiais Eletrônicos e US$ 20 milhões para desenvolvimento de minas com novas aberturas de poços.

A perspectiva confiante da empresa é apoiada por taxas de pedidos em melhoria em vários mercados finais e um forte pipeline de novas oportunidades de negócios, particularmente em defesa, onde a empresa recebeu US$ 100 milhões em RFQs durante o trimestre.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: