Calendário Econômico: Reunião do Copom, produção industrial e balanço da Petrobras

Introdução e contexto de mercado

A Motorola Solutions (Nova York:MSI) apresentou seus resultados do terceiro trimestre de 2025 em 30 de outubro, demonstrando desempenho robusto em todos os segmentos de negócios. A empresa reportou crescimento de receita de 8% em relação ao ano anterior, atingindo US$ 3,0 bilhões, superando as expectativas dos analistas e demonstrando impulso contínuo em seus mercados principais.

Após o anúncio dos resultados, as ações da Motorola registraram um modesto aumento de 0,35% nas negociações após o fechamento do mercado, alcançando US$ 433,68, refletindo a confiança dos investidores na trajetória de crescimento da empresa, apesar das incertezas mais amplas do mercado. A ação atualmente é negociada com um índice P/L de 34,85, relativamente alto em comparação com concorrentes do setor, mas justificado pelo seu desempenho consistente de crescimento.

Os resultados do 3º tri destacam a posição cada vez mais forte da Motorola nos mercados de comunicações críticas e tecnologia de segurança pública, com crescimento notável tanto nas operações domésticas quanto internacionais.

Destaques do desempenho trimestral

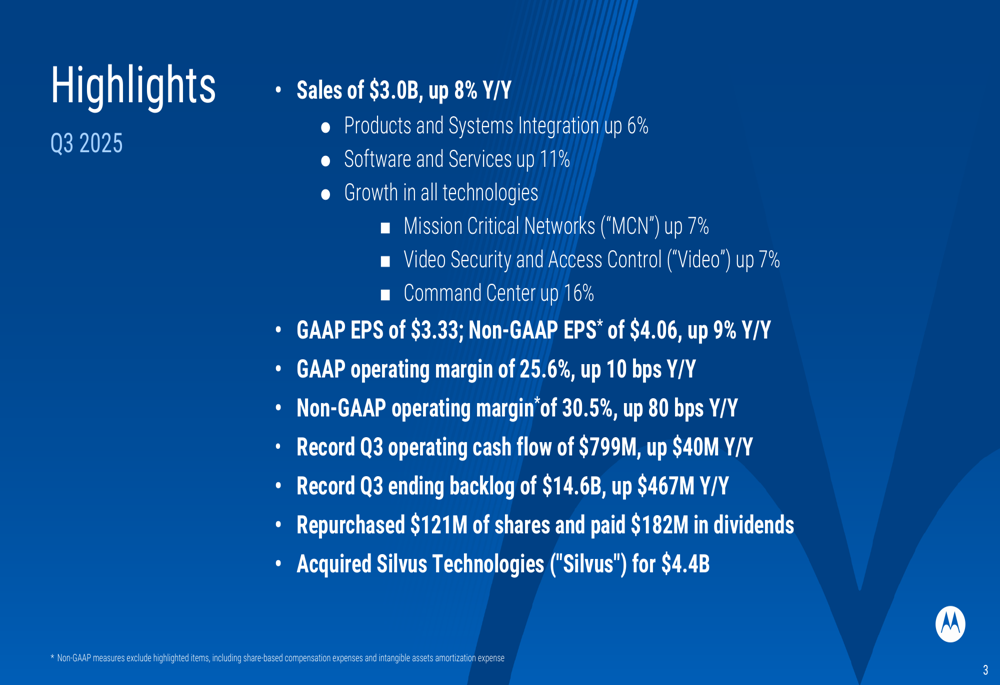

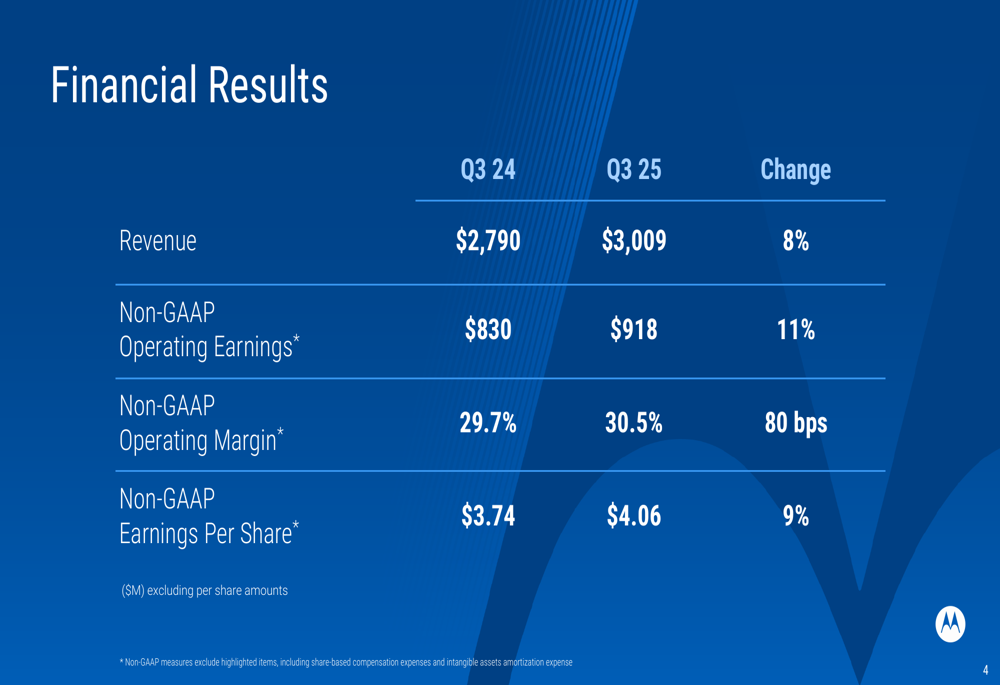

A Motorola Solutions entregou resultados financeiros sólidos em todas as métricas-chave no terceiro trimestre de 2025. A empresa reportou lucro por ação não-GAAP de US$ 4,06, um aumento de 9% em relação ao ano anterior e superando a previsão de US$ 3,85 em 5,45%.

Conforme mostrado na seguinte visão abrangente do desempenho do trimestre:

O crescimento da receita foi amplo em todos os segmentos tecnológicos, com Redes de Missão Crítica (MCN) e Video crescendo 7%, e soluções de Centro de Comando mostrando crescimento particularmente forte de 16%. O segmento de Produtos e Integração de Sistemas cresceu 6% em relação ao ano anterior, enquanto o segmento de Software e Serviços, de maior margem, aumentou 11%.

A comparação dos resultados financeiros entre o 3º tri de 2024 e o 3º tri de 2025 demonstra melhoria consistente nos indicadores de lucratividade:

Os lucros operacionais não-GAAP aumentaram 11% para US$ 918 milhões, com margens operacionais expandindo 80 pontos base para 30,5%. Esta expansão de margem reflete a execução bem-sucedida da estratégia da empresa de crescer a receita de software e serviços de maior margem.

A geração de fluxo de caixa permaneceu forte, com fluxo de caixa operacional recorde para o 3º tri de US$ 799 milhões, um aumento de US$ 40 milhões em relação ao ano anterior:

O fluxo de caixa livre atingiu US$ 733 milhões no trimestre, um aumento de US$ 31 milhões em relação ao ano anterior. Para o ano completo de 2025, a Motorola espera gerar aproximadamente US$ 2,75 bilhões em fluxo de caixa operacional e US$ 2,46 bilhões em fluxo de caixa livre, representando aumentos significativos em relação a 2024.

Desempenho por segmento

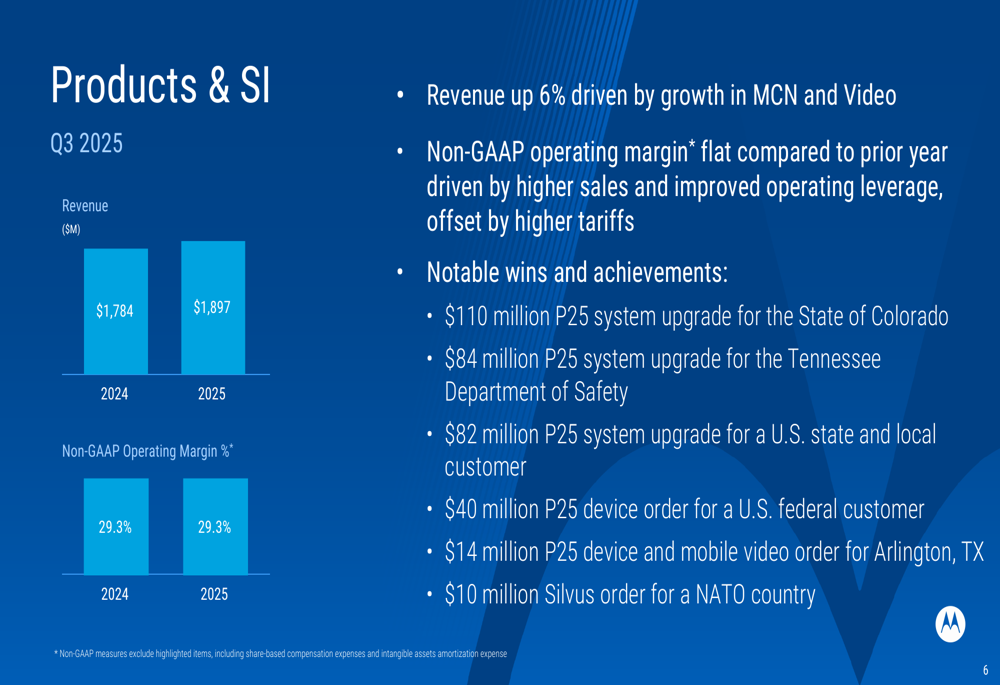

O segmento de Produtos e Integração de Sistemas, que inclui as ofertas de hardware da empresa, mostrou crescimento sólido com aumento de receita de 6% para US$ 1,897 bilhões. Enquanto as margens operacionais permaneceram estáveis em 29,3% em relação ao ano anterior, o segmento garantiu vários contratos significativos:

Conquistas importantes no segmento de Produtos incluíram uma atualização do sistema P25 de US$ 110 milhões no Colorado, uma atualização do sistema P25 de US$ 84 milhões no Tennessee, e uma atualização do sistema P25 de US$ 82 milhões para agências estaduais e locais dos EUA. O segmento também garantiu um pedido de dispositivos P25 de US$ 40 milhões de um cliente federal dos EUA.

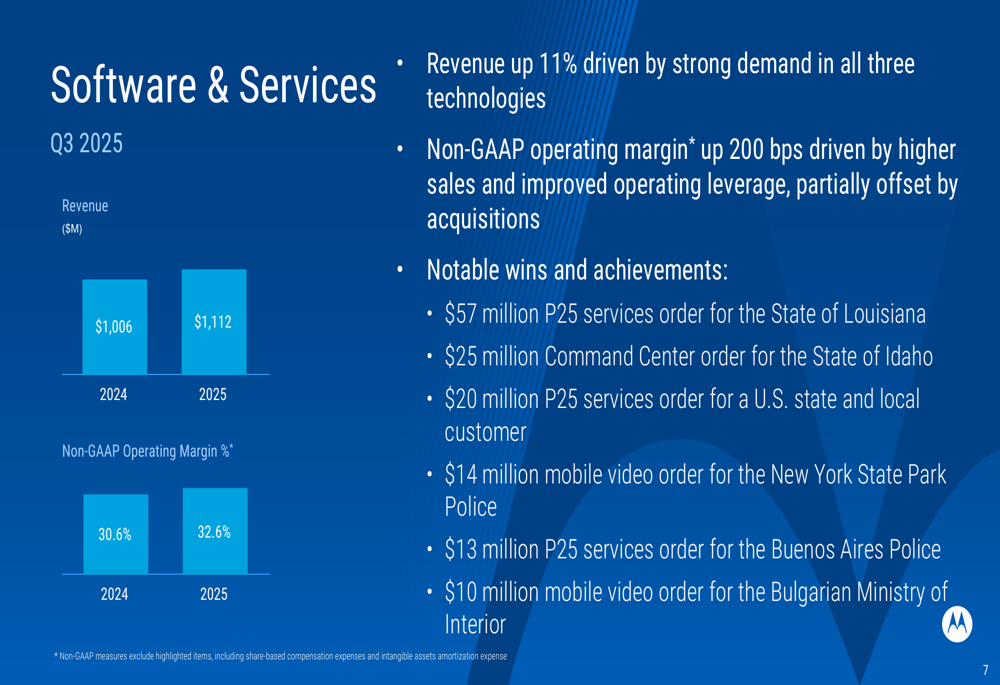

O segmento de Software e Serviços demonstrou desempenho ainda mais forte, com crescimento de receita de 11% para US$ 1,112 bilhões e expansão das margens operacionais em 200 pontos base para 32,6%:

Conquistas notáveis em Software e Serviços incluíram um contrato de serviços P25 de US$ 57 milhões na Louisiana, um acordo de Centro de Comando de US$ 25 milhões em Idaho, e um acordo de serviços P25 de US$ 20 milhões com agências estaduais e locais dos EUA. A forte melhoria de margem do segmento destaca a transição bem-sucedida da Motorola para fluxos de receita recorrentes de maior margem.

Desempenho geográfico

A Motorola Solutions reportou crescimento em todas as regiões geográficas, com mercados internacionais superando a América do Norte:

A receita na América do Norte aumentou 6% para US$ 2,121 bilhões, impulsionada pelo crescimento em soluções MCN, Centro de Comando e Video. A receita internacional mostrou desempenho ainda mais forte, crescendo 13% para US$ 888 milhões, com impulsionadores de crescimento semelhantes em todos os segmentos tecnológicos.

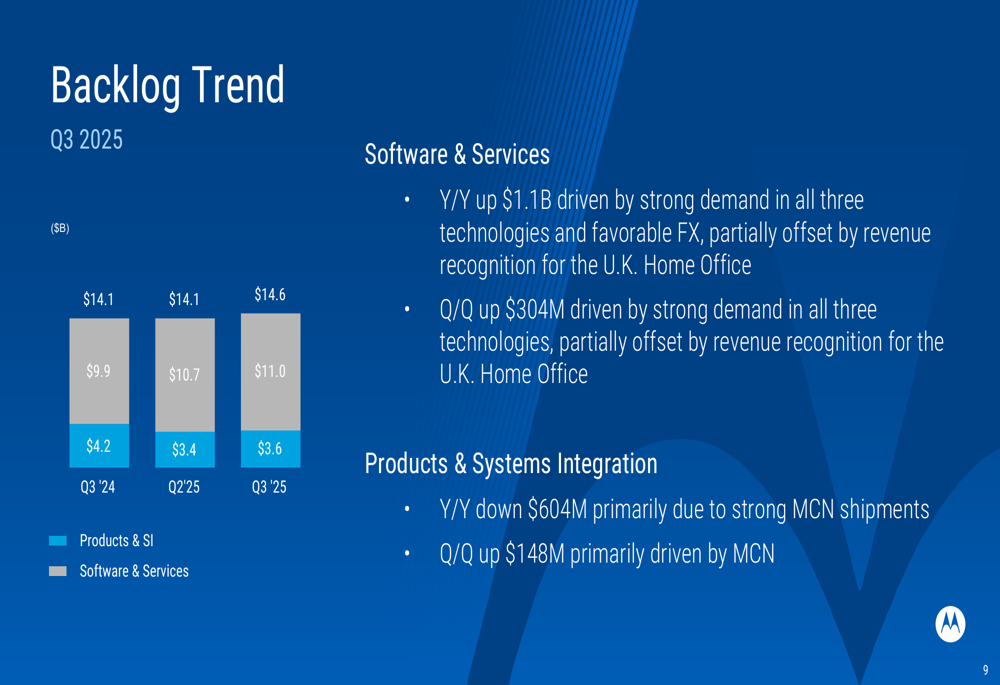

A carteira de pedidos da empresa atingiu um nível recorde para o 3º tri de US$ 14,6 bilhões, um aumento de US$ 467 milhões em relação ao ano anterior, proporcionando forte visibilidade para receitas futuras:

A composição da carteira continua a mudar em direção a Software e Serviços, que cresceu US$ 1,1 bilhão em relação ao ano anterior, enquanto a carteira de Produtos e Integração de Sistemas diminuiu US$ 604 milhões. Esta tendência está alinhada com o foco estratégico da Motorola na construção de fluxos de receita recorrentes.

Iniciativas estratégicas

Um desenvolvimento estratégico significativo no 3º tri foi a aquisição da Silvus Technologies pela Motorola por US$ 4,4 bilhões. Esta aquisição fortalece a posição da empresa em comunicações sem fio avançadas, particularmente para aplicações de defesa e sistemas não tripulados. A empresa já reportou uma conquista de US$ 10 milhões da Silvus com um país da OTAN, demonstrando sucesso inicial na integração.

Durante a teleconferência de resultados, o CEO Greg Brown enfatizou a posição de liderança da empresa, afirmando: "Somos o líder de mercado em Voz de Missão Crítica. Agora somos o líder em Dados de Missão Crítica". Ele também destacou a importância do alinhamento cultural nas aquisições, observando que "A cultura importa. Você pode analisar todos esses ativos no papel, mas uma das coisas mais importantes é a química cultural e a orientação para a missão em torno da inovação".

A empresa continuou seu programa de retorno de capital, recomprando US$ 121 milhões em ações e pagando US$ 182 milhões em dividendos durante o trimestre, sublinhando seu compromisso com retornos aos acionistas junto com investimentos estratégicos.

Perspectivas futuras

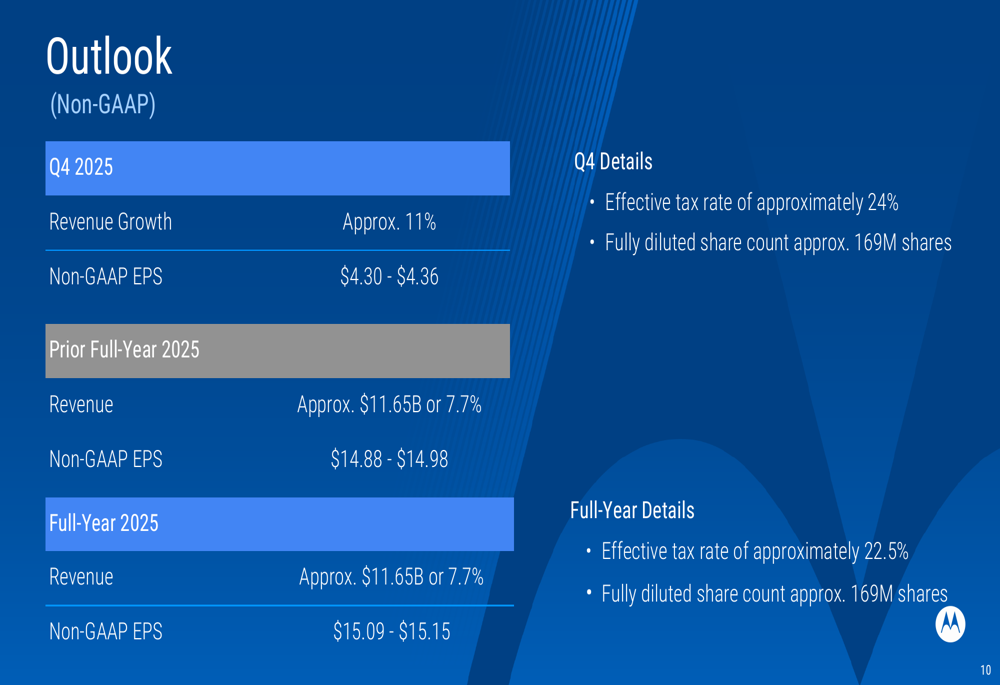

A Motorola Solutions elevou suas projeções para o ano completo de 2025, refletindo confiança na continuidade do forte desempenho:

Para o 4º tri de 2025, a empresa espera crescimento de receita de aproximadamente 11% e LPA não-GAAP entre US$ 4,30 e US$ 4,36. Para o ano completo de 2025, a Motorola elevou sua projeção de LPA não-GAAP de US$ 14,88-14,98 para US$ 15,09-15,15, mantendo sua previsão de receita de aproximadamente US$ 11,65 bilhões, representando crescimento de 7,7%.

Olhando mais adiante, a Motorola espera que a receita de 2026 alcance aproximadamente US$ 12,6 bilhões, com expansão contínua de margem e contribuições de aquisições recentes, incluindo a Silvus Technologies.

Riscos e desafios

Apesar do forte desempenho, a Motorola Solutions enfrenta vários desafios que podem impactar resultados futuros. Estes incluem pressões macroeconômicas, tensões geopolíticas, riscos de integração associados à aquisição da Silvus, potenciais desafios tarifários que podem aumentar custos e interromper cadeias de suprimentos, e intensa competição nos mercados de segurança pública e defesa.

Durante a sessão de perguntas e respostas, analistas questionaram sobre o potencial de crescimento da aquisição da Silvus e a tecnologia por trás do assistente corporal da empresa. A administração também abordou preocupações sobre potenciais impactos de paralisações governamentais e detalhou estratégias para mitigar desafios tarifários.

Conclusão

Os resultados do 3º tri de 2025 da Motorola Solutions demonstram o sucesso contínuo da empresa na execução de sua estratégia de expandir seu portfólio tecnológico enquanto cresce seu negócio de software e serviços de maior margem. Com carteira de pedidos recorde, forte geração de fluxo de caixa e aquisições estratégicas posicionando a empresa para crescimento futuro, a Motorola parece bem posicionada para manter sua liderança em comunicações de missão crítica e soluções de segurança pública.

A elevação das projeções para o ano completo reflete a confiança da administração na capacidade da empresa de navegar pelos desafios do mercado enquanto continua a entregar valor para clientes e acionistas. À medida que a empresa integra a Silvus Technologies e expande ainda mais suas capacidades de software, os investidores estarão observando atentamente para ver se a Motorola consegue manter seu impulso de crescimento e expansão de margem nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: