‘Tempestade perfeita’ derruba estas ações em mais de 10% hoje; é hora de comprar?

Introdução e contexto de mercado

A MSC Industrial Direct Company Inc (Nova York:MSM) divulgou sua apresentação de resultados do terceiro trimestre fiscal de 2025 em 1º de julho, mostrando melhora sequencial nas vendas apesar de quedas anuais em um ambiente industrial desafiador. As ações da empresa subiram 1,62% nas negociações de pré-mercado a US$ 86,40, após fechamento anterior de US$ 85,02.

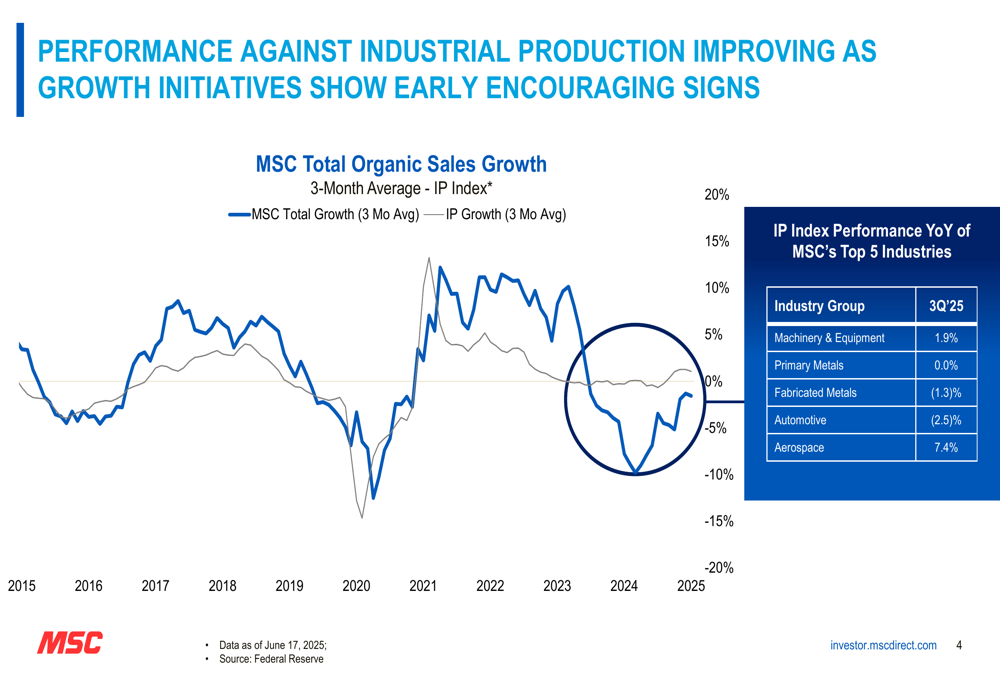

O desempenho do distribuidor industrial mostrou resiliência contra tendências mistas de Produção Industrial (PI) em seus principais setores, com o aeroespacial apresentando forte crescimento de 7,4%, enquanto o automotivo recuou 2,5%. Essa divergência nos mercados finais criou um ambiente operacional complexo para fornecedores industriais como a MSC.

Como mostrado no gráfico a seguir, comparando o desempenho da MSC com a produção industrial:

Destaques do desempenho trimestral

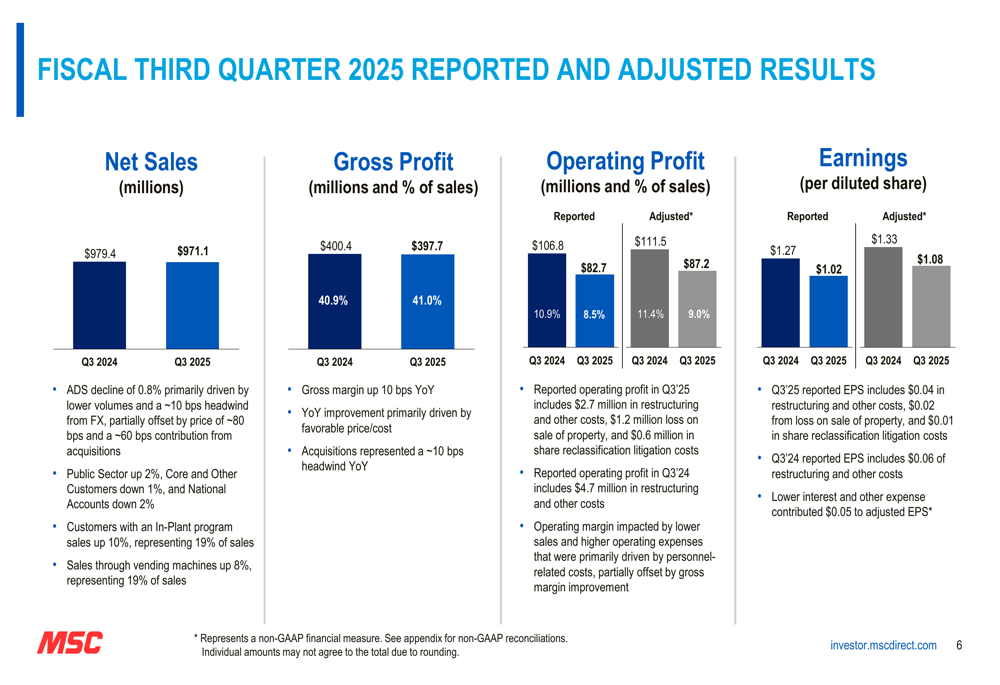

A MSC reportou vendas líquidas de US$ 971,1 milhões para o 3º tri de 2025, ligeiramente abaixo dos US$ 979,4 milhões no mesmo período do ano anterior, representando uma queda de 0,8% nas vendas diárias médias em comparação anual. No entanto, a empresa destacou uma melhora sequencial de 7% em relação ao trimestre anterior, superando os padrões sazonais históricos.

"Estamos observando tendências anuais em melhoria nas vendas diárias médias de Clientes Core e Outros, junto com um crescimento de 8% em relação ao trimestre anterior", observou a empresa em sua apresentação, sugerindo estabilização em segmentos-chave de clientes apesar da fraqueza industrial mais ampla.

As principais métricas de desempenho da empresa para o trimestre incluem:

A margem bruta mostrou modesta melhora em 41,0%, um aumento de 10 pontos base em relação ao ano anterior e estável sequencialmente, impulsionada principalmente por dinâmicas favoráveis de preço/custo. No entanto, tanto as margens operacionais reportadas quanto as ajustadas diminuíram 240 pontos base em relação ao ano anterior, refletindo o impacto de receitas ligeiramente menores combinadas com despesas operacionais mais altas.

Os resultados financeiros detalhados mostram as métricas específicas de desempenho comparadas ao ano anterior:

Análise financeira detalhada

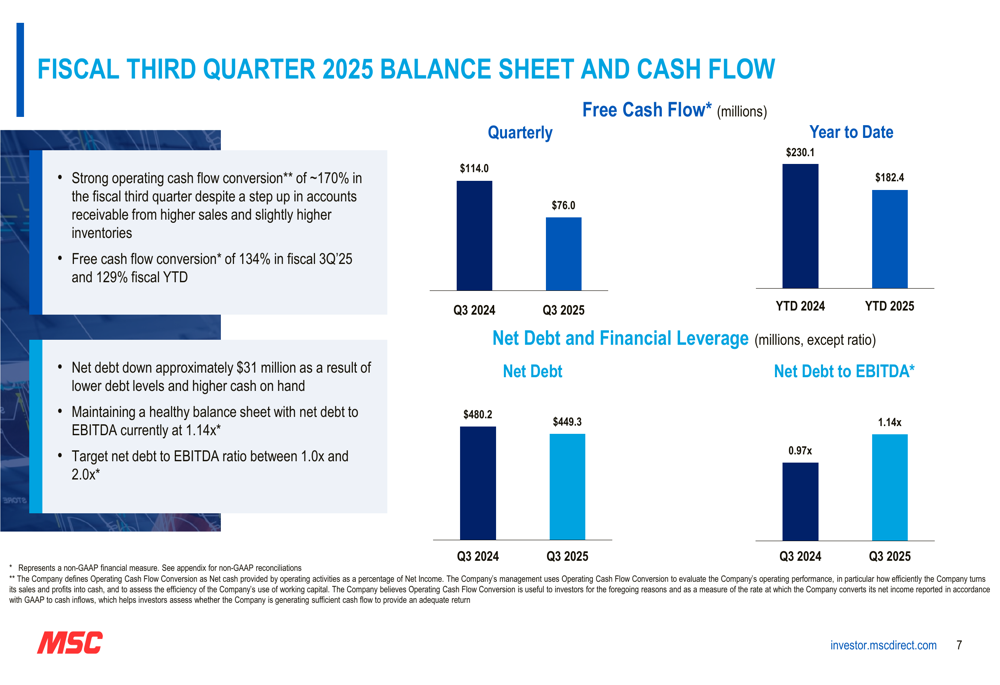

A posição financeira da MSC permanece forte apesar do ambiente operacional desafiador. A empresa gerou fluxo de caixa robusto, com fluxo de caixa livre acumulado no ano de US$ 182 milhões, representando 129% do lucro líquido. Essa forte conversão de caixa proporciona flexibilidade financeira tanto para investimentos estratégicos quanto para retornos aos acionistas.

As métricas do balanço mostram melhoria na gestão da dívida:

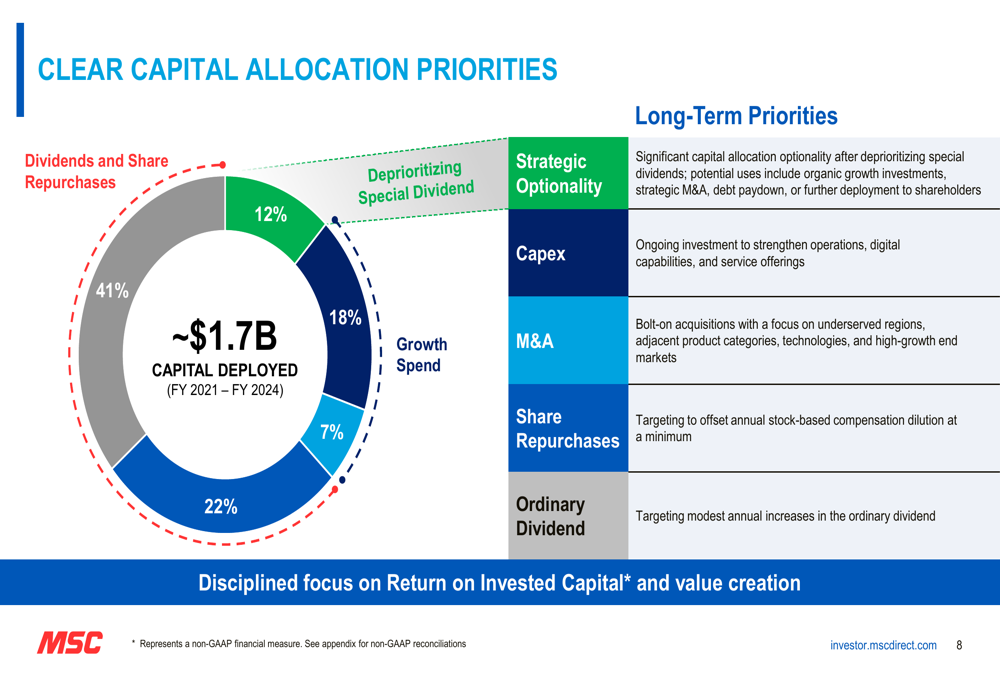

A alocação de capital permanece disciplinada, com a empresa retornando aproximadamente US$ 181 milhões aos acionistas no acumulado do ano fiscal por meio de dividendos e recompras de ações, incluindo aproximadamente 117 mil ações recompradas no 3º tri de 2025.

A estratégia de implantação de capital da empresa do ano fiscal 2021 ao ano fiscal 2024 mostra uma abordagem equilibrada para retornos aos acionistas e investimentos em crescimento:

Iniciativas estratégicas

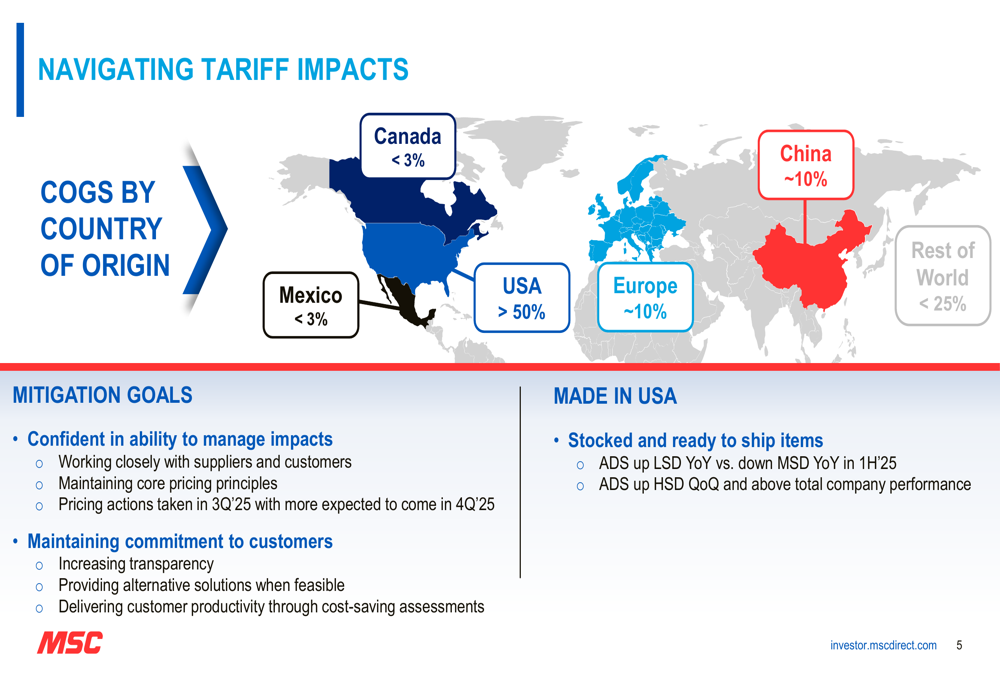

Uma área de foco importante destacada na apresentação da MSC é sua estratégia para navegar pelos impactos de tarifas, que se tornaram cada vez mais importantes no ambiente comercial atual. A empresa enfatizou sua diversificação geográfica no fornecimento, com mais de 50% do custo de mercadorias vendidas originários dos EUA, aproximadamente 10% da China e 10% da Europa.

A abordagem da empresa para gestão de tarifas inclui:

Este foco estratégico em relacionamentos com fornecedores, princípios de precificação e iniciativas "Made in USA" posiciona a MSC para potencialmente ganhar participação de mercado à medida que os clientes buscam cadeias de suprimentos confiáveis em meio a incertezas comerciais contínuas.

Perspectivas futuras

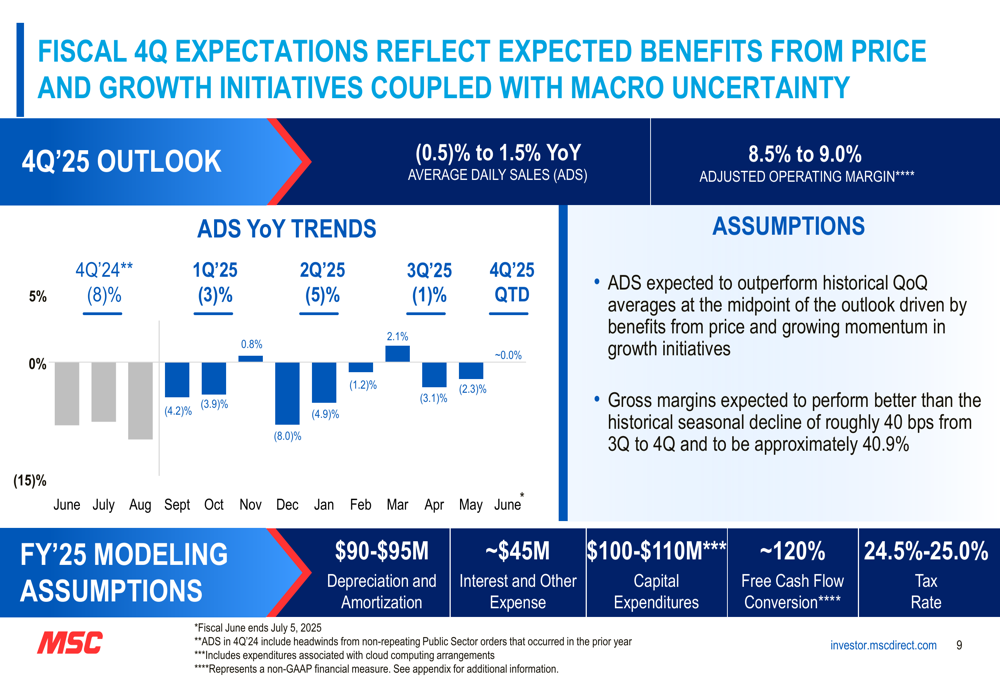

Olhando para o quarto trimestre do ano fiscal de 2025, a MSC forneceu orientações mostrando otimismo cauteloso. A empresa espera um crescimento das vendas diárias médias entre -0,5% e 1,5% em comparação anual, com margem operacional ajustada projetada entre 8,5% e 9,0%.

As perspectivas detalhadas e premissas para o próximo trimestre incluem:

Essa orientação sugere que a MSC espera melhoria sequencial contínua em seus negócios, apesar das comparações desafiadoras em relação ao ano anterior. As premissas de modelagem do ano fiscal de 2025 da empresa incluem despesas de capital de US$ 100-110 milhões e conversão de fluxo de caixa livre de aproximadamente 120%, indicando investimento contínuo no negócio enquanto mantém forte geração de caixa.

A apresentação segue os resultados do segundo trimestre da MSC, que mostraram desafios semelhantes com receita abaixo das expectativas, mas lucros acima do esperado. A melhoria sequencial nas tendências de vendas do 2º tri para o 3º tri sugere que as iniciativas estratégicas da empresa podem estar ganhando força, apesar da persistente fraqueza em certos setores industriais.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: