Bitcoin adota cautela em meio à incerteza sobre paralisação do governo dos EUA

Introdução e contexto de mercado

A Mycronic publ AB (STO:MYCR) apresentou seus resultados do segundo trimestre de 2025 em 11 de julho, revelando crescimento substancial nas vendas e lucratividade, apesar de uma queda significativa na entrada de pedidos. A empresa sueca de tecnologia, especializada em equipamentos de produção para a indústria eletrônica, viu suas ações subirem 3,45%, fechando em SEK 209,8 após a apresentação.

Os resultados surgem em meio a uma recuperação mais ampla da indústria eletrônica, com o mercado global de eletrônicos projetado para crescer 7,4% em 2025, após um crescimento de 5,0% em 2024. A indústria de semicondutores, um motor-chave para os negócios da Mycronic, cresceu 19,2% em 2024 e tem previsão de expansão de 11,8% em 2025, proporcionando um cenário favorável para as operações da empresa.

Destaques do desempenho trimestral

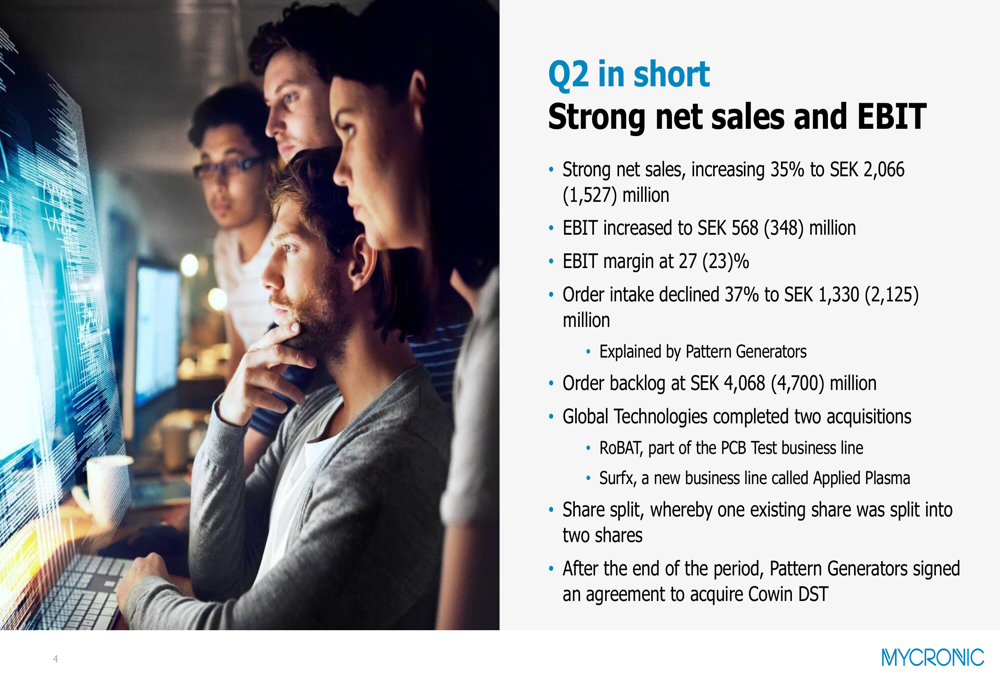

A Mycronic entregou resultados financeiros impressionantes para o 2º tri de 2025, com vendas líquidas aumentando 35% ano a ano para SEK 2.066 milhões (comparado a SEK 1.527 milhões no 2º tri de 2024). O EBIT da empresa disparou para SEK 568 milhões, acima dos SEK 348 milhões no mesmo período do ano passado, representando um aumento de 63%. A margem EBIT melhorou para 27%, acima dos 23% no 2º tri de 2024.

Como mostrado no seguinte resumo dos principais indicadores do 2º tri:

Apesar do forte desempenho em vendas e lucros, a entrada de pedidos diminuiu 37% para SEK 1.330 milhões (de SEK 2.125 milhões), principalmente devido a menores pedidos na divisão Pattern Generators. A carteira de pedidos ficou em SEK 4.068 milhões no final do trimestre, abaixo dos SEK 4.700 milhões de um ano atrás.

Desempenho por divisão

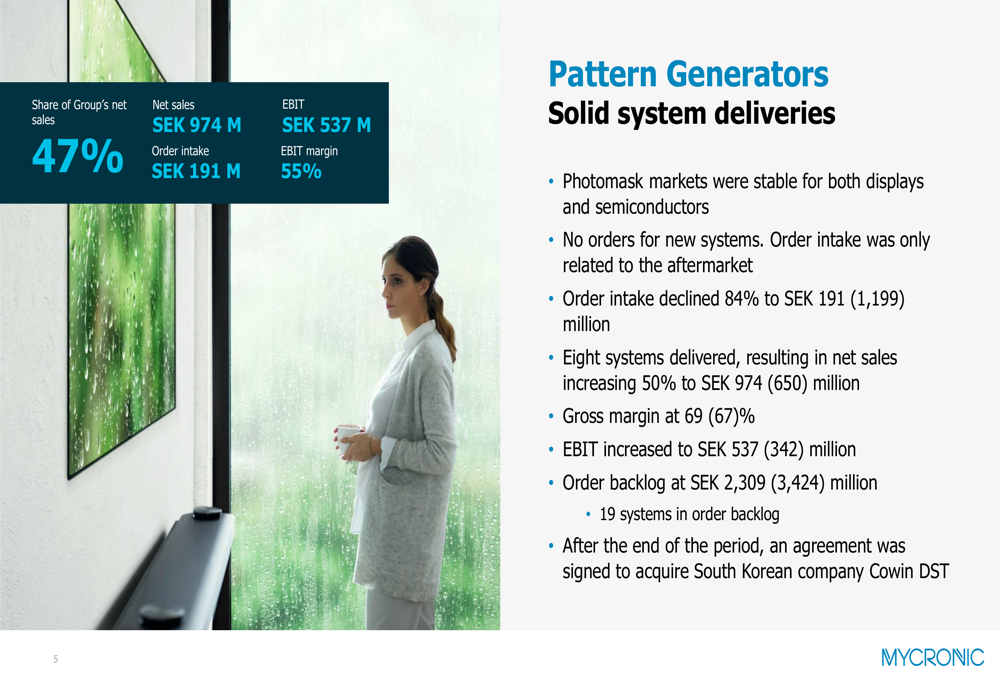

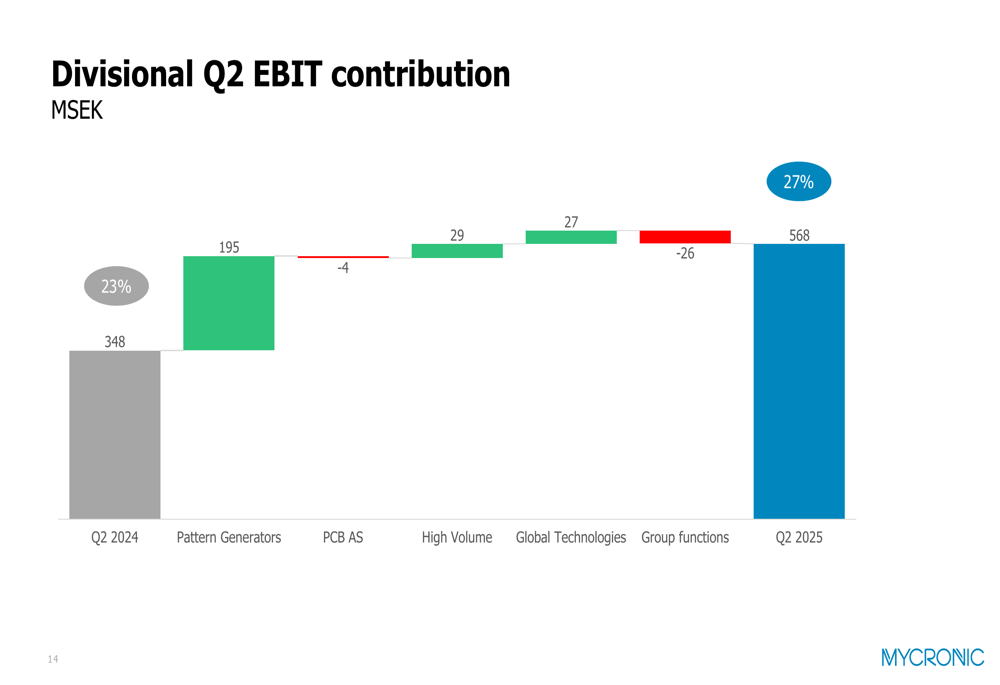

A divisão Pattern Generators, que representou 47% das vendas líquidas do grupo, entregou resultados excepcionais com uma margem EBIT de 55%. A divisão viu as vendas líquidas aumentarem 50% para SEK 974 milhões, impulsionadas pela entrega de oito sistemas. No entanto, a entrada de pedidos diminuiu 84% para SEK 191 milhões, já que nenhum novo pedido de sistema foi recebido durante o trimestre.

O slide a seguir ilustra o forte desempenho da divisão Pattern Generators:

A divisão High Volume também teve bom desempenho, com vendas líquidas aumentando 39% para SEK 443 milhões e EBIT subindo para SEK 74 milhões, representando uma margem de 17%. A divisão se beneficiou da forte demanda no mercado doméstico chinês e do sólido desempenho fora da China.

A divisão PCB Assembly Solutions, que mudou de nome durante o trimestre, registrou uma queda de 7% nas vendas líquidas para SEK 328 milhões, com EBIT de SEK 14 milhões. O mercado europeu mostrou sinais de recuperação, enquanto o mercado americano permaneceu incerto devido a preocupações com tarifas.

A Global Technologies, divisão focada em inovação da empresa, aumentou as vendas líquidas em 59% para SEK 323 milhões e melhorou o EBIT para SEK 11 milhões, saindo de um prejuízo de SEK 15 milhões no ano anterior. Esta melhoria ocorreu apesar de um impacto negativo de SEK 23 milhões no EBIT devido a aquisições recentes.

O gráfico a seguir detalha a contribuição de cada divisão para o crescimento geral do EBIT:

Aquisições estratégicas e iniciativas de crescimento

Durante o 2º tri de 2025, a Mycronic concluiu duas aquisições estratégicas através de sua divisão Global Technologies. A empresa adquiriu a ROBAT, que desenvolveu tecnologia para testes rápidos e confiáveis da qualidade de sinal em PCBs, e a Surfx Technologies, que fornece soluções de plasma atmosférico.

Após o fim do trimestre, a divisão Pattern Generators assinou um acordo para adquirir a empresa sul-coreana Cowin DST, fortalecendo ainda mais a posição de mercado da Mycronic.

A empresa também destacou suas iniciativas de sustentabilidade, renovando sua linha de crédito de SEK 1 bilhão com o Handelsbanken até 2030. A facilidade está vinculada a requisitos específicos relacionados às metas climáticas baseadas em ciência da empresa e à devida diligência na cadeia de suprimentos, sublinhando o compromisso da Mycronic com operações sustentáveis.

Análise financeira

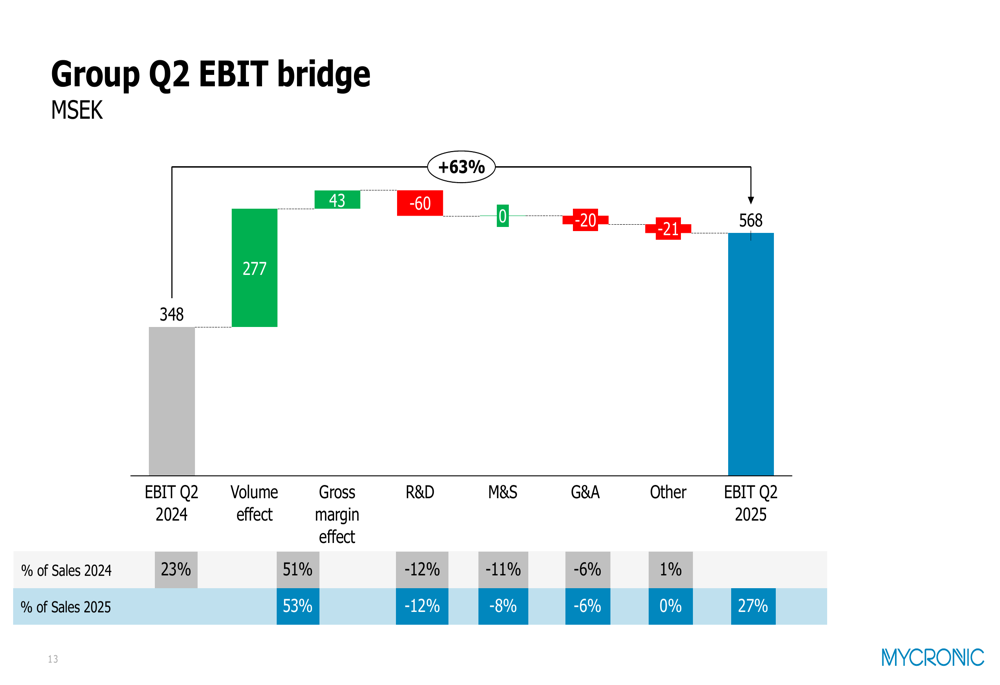

Uma análise mais profunda do desempenho do 2º tri da Mycronic revela que a melhoria do EBIT foi impulsionada principalmente por efeitos de volume (SEK 277 milhões) e melhorias na margem bruta (SEK 43 milhões), parcialmente compensados pelo aumento nas despesas de P&D (SEK 60 milhões) e custos administrativos (SEK 20 milhões).

A seguinte ponte de EBIT ilustra os fatores que contribuíram para a melhoria ano a ano:

O fluxo de caixa da empresa foi significativamente impactado por aquisições e pagamentos de dividendos. O fluxo de caixa das operações antes das mudanças no capital de giro foi forte, atingindo SEK 1.263 milhões para o primeiro semestre de 2025, comparado a SEK 1.004 milhões no mesmo período de 2024. No entanto, a posição de caixa diminuiu para SEK 1.804 milhões no final do período, abaixo do saldo inicial de SEK 3.014 milhões, principalmente devido a atividades de investimento de SEK 993 milhões e atividades de financiamento de SEK 784 milhões.

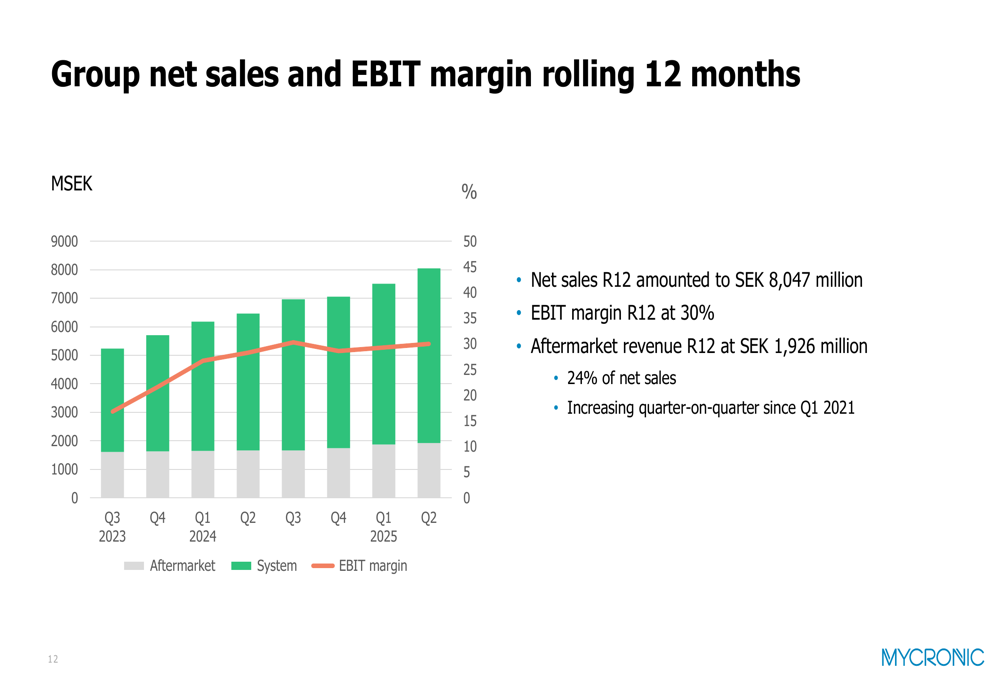

Analisando tendências de longo prazo, o desempenho acumulado de 12 meses da Mycronic mostra vendas líquidas de SEK 8.047 milhões com uma impressionante margem EBIT de 30%. A receita de pós-venda para os 12 meses acumulados atingiu SEK 1.926 milhões, representando 24% das vendas líquidas e mostrando crescimento consistente trimestre a trimestre desde o 1º tri de 2021.

Perspectivas e declarações prospectivas

Após o forte desempenho do segundo trimestre e aquisições recentes, a Mycronic revisou suas perspectivas para 2025, projetando vendas líquidas de SEK 7,5 bilhões. Isso representa uma revisão para cima em relação à orientação anterior de SEK 7,0-7,5 bilhões fornecida após o 1º tri de 2025, indicando maior confiança na trajetória de crescimento da empresa.

O otimismo da empresa é apoiado por previsões positivas do setor, com a indústria eletrônica global esperada para crescer 7,4% em 2025. A indústria de semicondutores deve expandir 11,8%, enquanto o mercado de displays tem previsão de crescimento de 4,8%.

No entanto, a Mycronic observou que todas as previsões de mercado foram feitas antes dos recentes anúncios de tarifas, sugerindo potencial incerteza nas perspectivas de mercado. O modelo de negócios diversificado da empresa, com operações em múltiplos segmentos e geografias, a posiciona bem para navegar por potenciais desafios de mercado enquanto capitaliza oportunidades de crescimento em data centers de alto desempenho, IA, 5G/6G, veículos elétricos e aplicações IoT.

Com uma forte carteira de pedidos de SEK 4.068 milhões e aquisições estratégicas aprimorando seu portfólio tecnológico, a Mycronic parece bem posicionada para cumprir suas perspectivas revisadas para 2025, apesar da queda na entrada de pedidos durante o 2º tri.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: