Lula diz que ajuste fiscal não justifica queda em investimento social

Introdução e contexto de mercado

A Qatar Gas Transport Company (DSM:QGTS), conhecida como Nakilat, divulgou seus resultados financeiros para o primeiro semestre de 2025, demonstrando desempenho resiliente e posicionamento estratégico no crescente mercado global de transporte de GNL. A empresa reportou um aumento de 3,7% no lucro líquido em comparação ao ano anterior, apesar de uma leve queda na receita total, destacando sua eficiência operacional e modelo de negócios robusto.

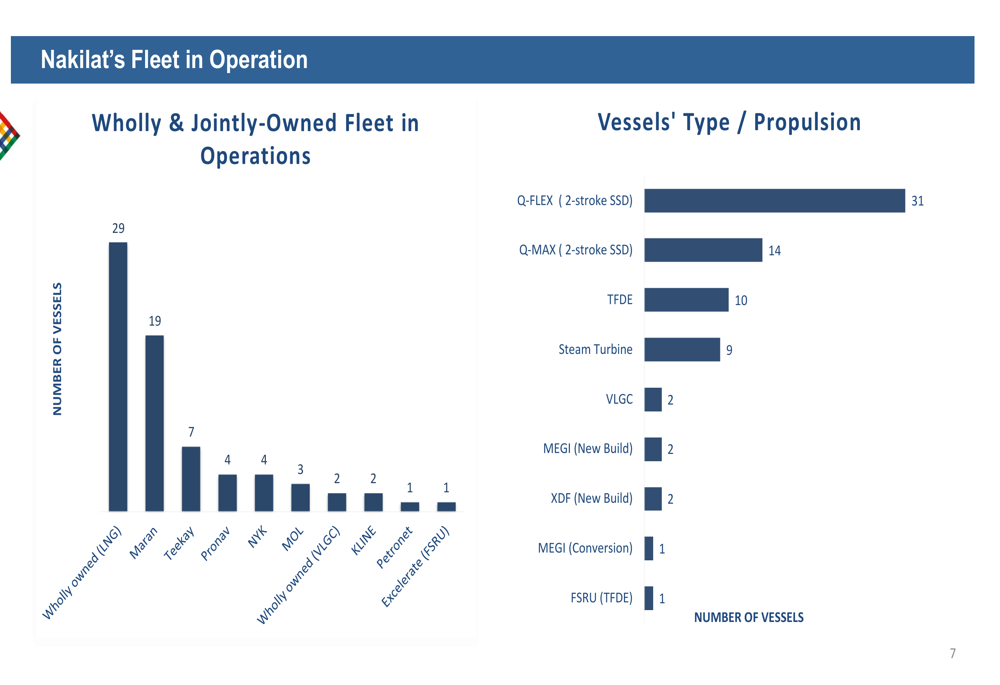

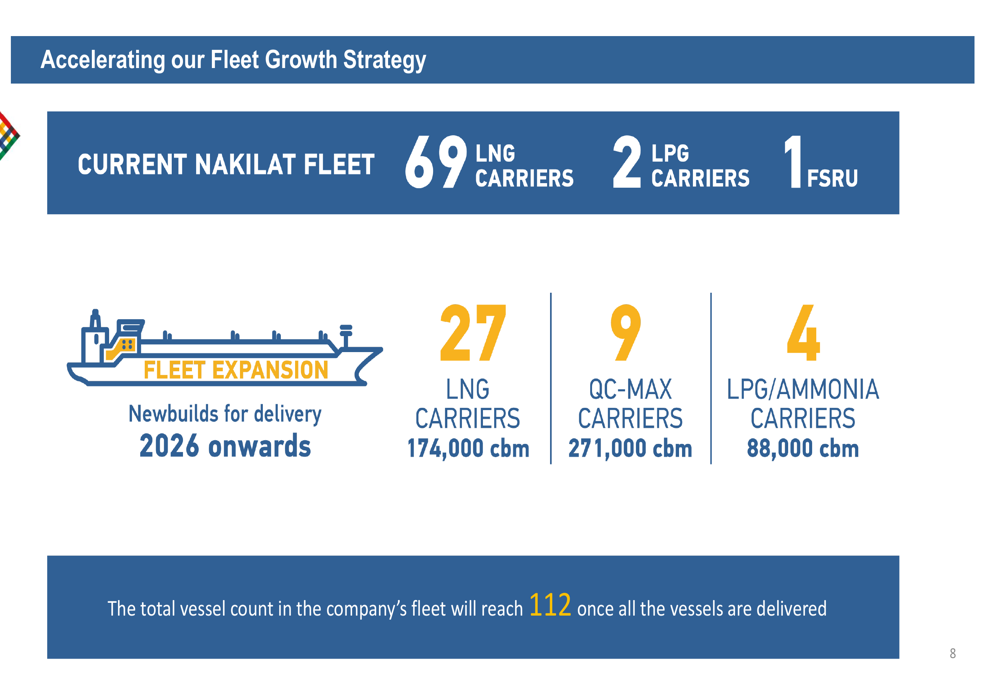

A Nakilat continua a aproveitar sua posição como uma das maiores empresas de transporte de GNL do mundo, com uma frota atual de 69 navios de GNL, 2 navios de GLP e 1 FSRU. A empresa está expandindo ativamente sua frota para capitalizar o crescimento projetado na capacidade global de liquefação de GNL, que deve aumentar 64% até 2030.

Destaques do desempenho financeiro

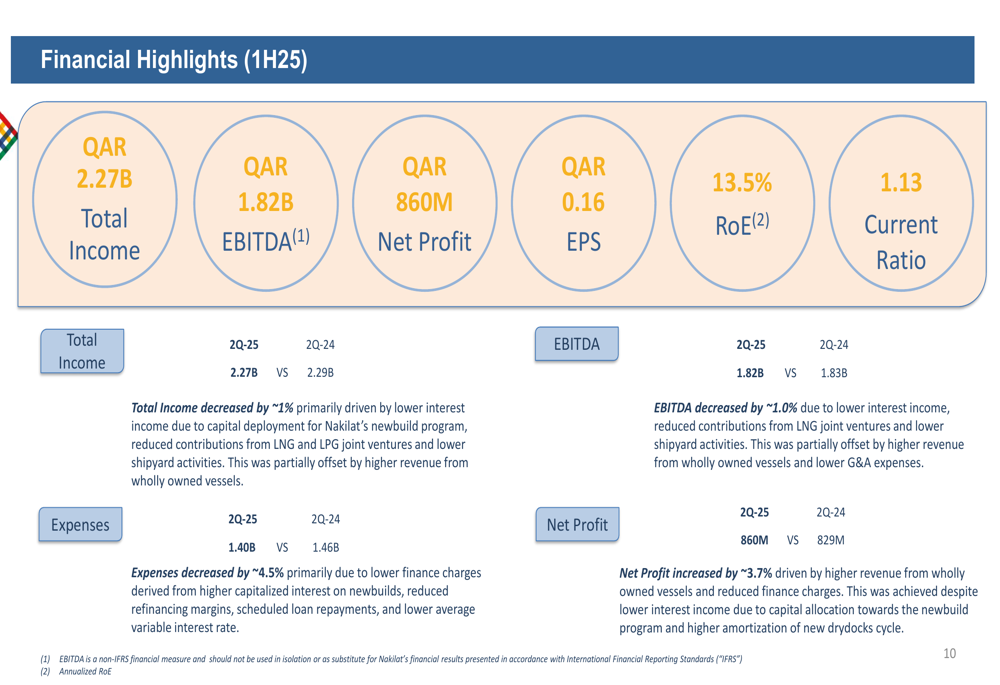

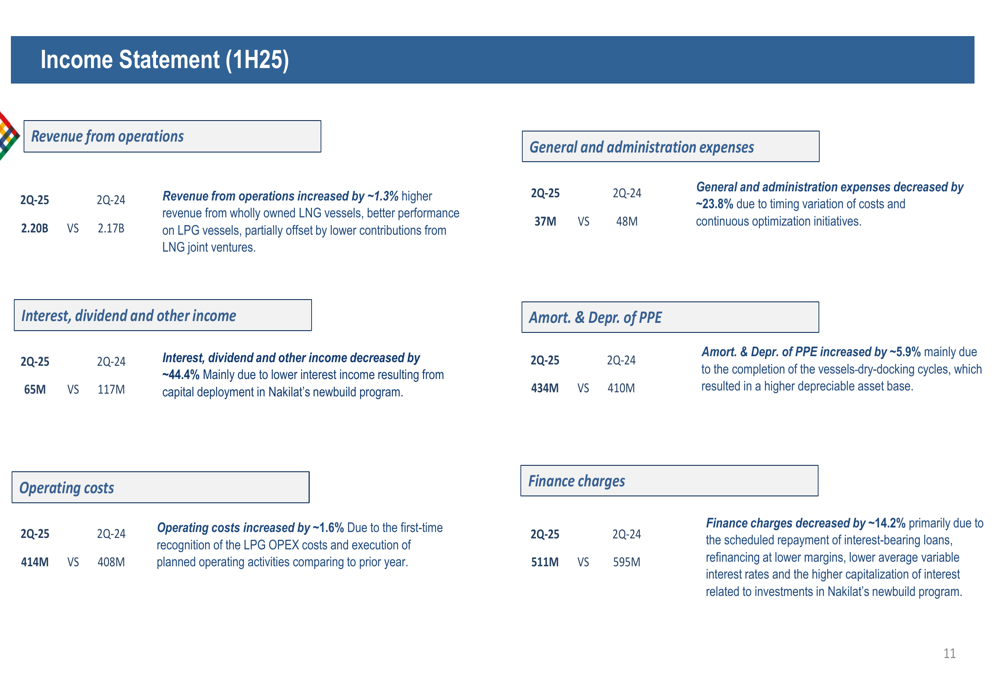

A Nakilat reportou um lucro líquido de QAR 860 milhões para o 1S25, representando um aumento de 3,7% em comparação aos QAR 829 milhões no mesmo período do ano anterior. Este crescimento foi impulsionado principalmente por maior receita de navios totalmente próprios, apesar de uma queda de 1% na receita total para QAR 2,27 bilhões.

Como mostrado nos seguintes destaques financeiros:

O EBITDA da empresa alcançou QAR 1,82 bilhões, mostrando uma diminuição marginal de aproximadamente 1% em comparação ao ano anterior. A Nakilat manteve fortes métricas de lucratividade com um lucro por ação (LPA) de QAR 0,16 e retorno sobre o patrimônio líquido (ROE) de 13,5%.

As despesas operacionais tiveram um aumento modesto de 1,6% para QAR 414 milhões, atribuído ao reconhecimento pela primeira vez das despesas operacionais de GLP e atividades operacionais planejadas. No entanto, isso foi compensado por reduções significativas em outras áreas de custo:

Os encargos financeiros diminuíram substancialmente em 14,2% para QAR 511 milhões, principalmente devido ao pagamento programado de empréstimos com juros, refinanciamento com margens mais baixas e taxas de juros variáveis médias mais baixas. As despesas gerais e administrativas também diminuíram 23,8% para QAR 37 milhões, refletindo variações temporais de custos e iniciativas contínuas de otimização.

Solidez do balanço e gestão da dívida

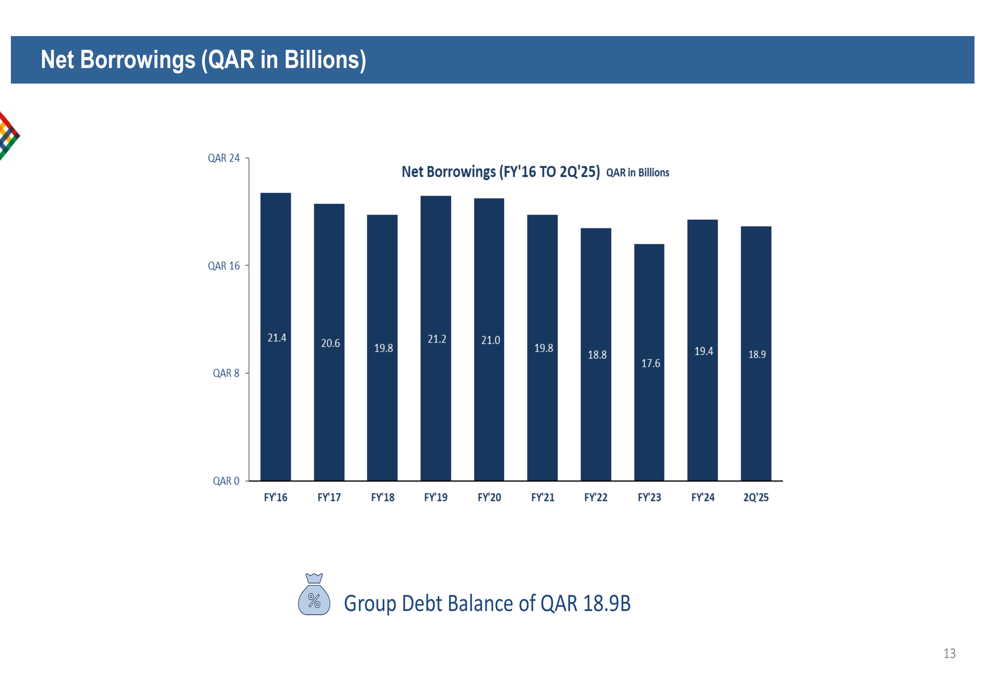

A Nakilat manteve um balanço forte com foco contínuo na redução da dívida. Em 30 de junho de 2025, os empréstimos da empresa diminuíram 2,8% para QAR 18,90 bilhões, principalmente devido a pagamentos programados de empréstimos. O saldo de caixa e depósitos da empresa ficou em QAR 2,37 bilhões, uma queda de 9,5% em relação ao período anterior, refletindo a implantação de capital para o programa de novas construções.

O gráfico a seguir ilustra a redução consistente dos empréstimos líquidos da Nakilat ao longo dos anos:

Esta abordagem disciplinada à gestão da dívida ajudou a Nakilat a manter seu status como a empresa de navegação com a mais alta classificação de crédito do mundo, com classificações de AA-/S&P’s, Aa3/Moody’s e AA-/Fitch. A forte posição financeira da empresa fornece uma base sólida para seus ambiciosos planos de expansão da frota.

Composição da frota e estratégia de expansão

A Nakilat atualmente opera uma das maiores e mais diversificadas frotas de transporte de GNL do mundo. O gráfico a seguir fornece um detalhamento detalhado da composição da frota da empresa:

Construindo sobre esta base sólida, a Nakilat embarcou em um ambicioso programa de expansão de frota que aumentará significativamente sua capacidade e presença no mercado:

A expansão inclui encomendas de 27 transportadores convencionais de GNL (174.000 cbm), 9 transportadores QC-MAX (271.000 cbm) e 4 transportadores de GLP/AMÔNIA (88.000 cbm), elevando a frota total para 112 navios após a conclusão de todas as entregas. Esta expansão estratégica posiciona a Nakilat para capitalizar a crescente demanda global por transporte de GNL.

Retornos aos acionistas e política de dividendos

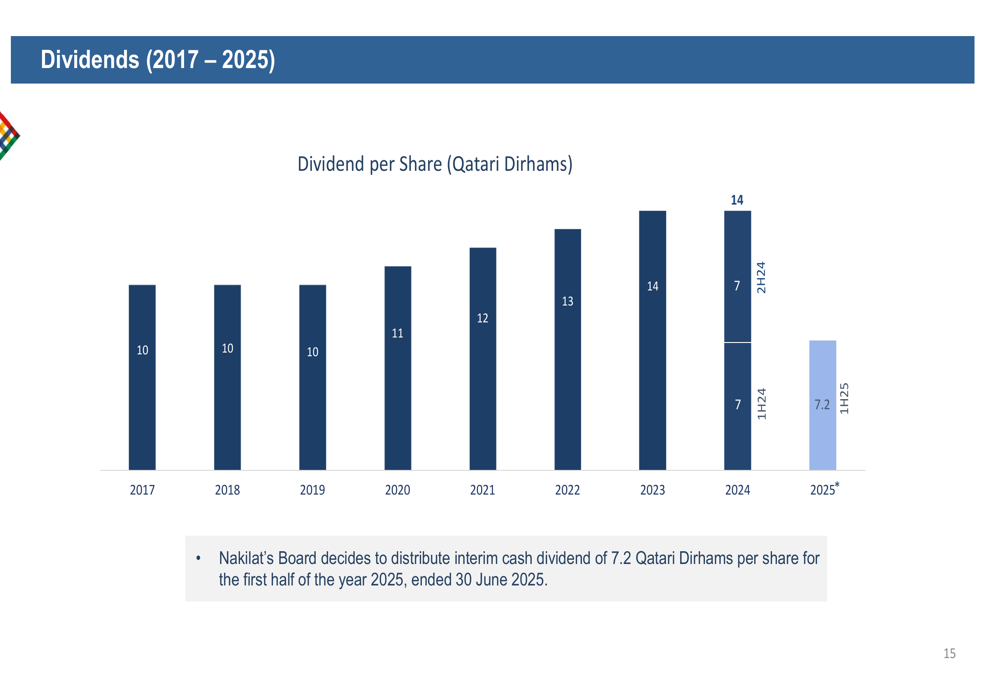

A Nakilat continua a priorizar os retornos aos acionistas, anunciando um dividendo intermediário em dinheiro de 7,2 dirhams do Catar por ação para o primeiro semestre de 2025. Isso reflete o compromisso da empresa em entregar valor aos acionistas enquanto mantém flexibilidade financeira para crescimento futuro.

O gráfico a seguir ilustra o histórico consistente de distribuição de dividendos da Nakilat:

Perspectivas do mercado de GNL e posicionamento na indústria

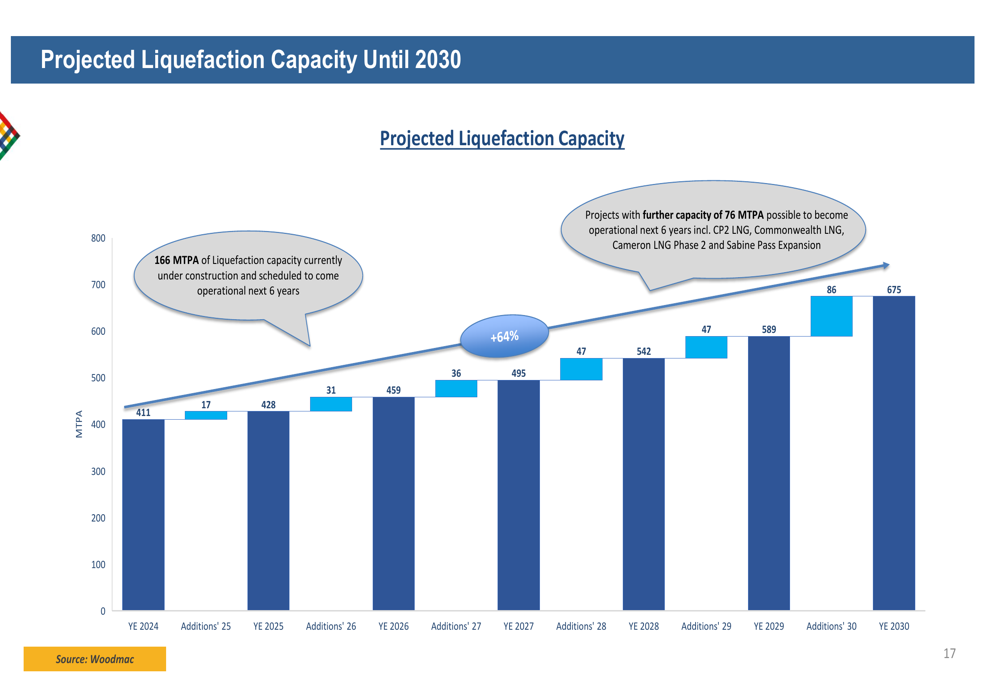

Projeta-se que o mercado global de GNL experimente um crescimento significativo nos próximos anos, criando oportunidades substanciais para a Nakilat. De acordo com a apresentação, espera-se que a capacidade global de liquefação aumente de 411 MTPA em 2024 para 675 MTPA até 2030, representando um crescimento de 64%:

Este crescimento projetado na capacidade de produção de GNL impulsionará o aumento da demanda por serviços de transporte de GNL, alinhando-se perfeitamente com a estratégia de expansão da frota da Nakilat. Os contratos de longo prazo da empresa proporcionam fluxos de receita estáveis, com 858 anos em carteira de contratos firmes e 585 anos adicionais de períodos de opção para navios totalmente próprios.

Iniciativas estratégicas e declarações prospectivas

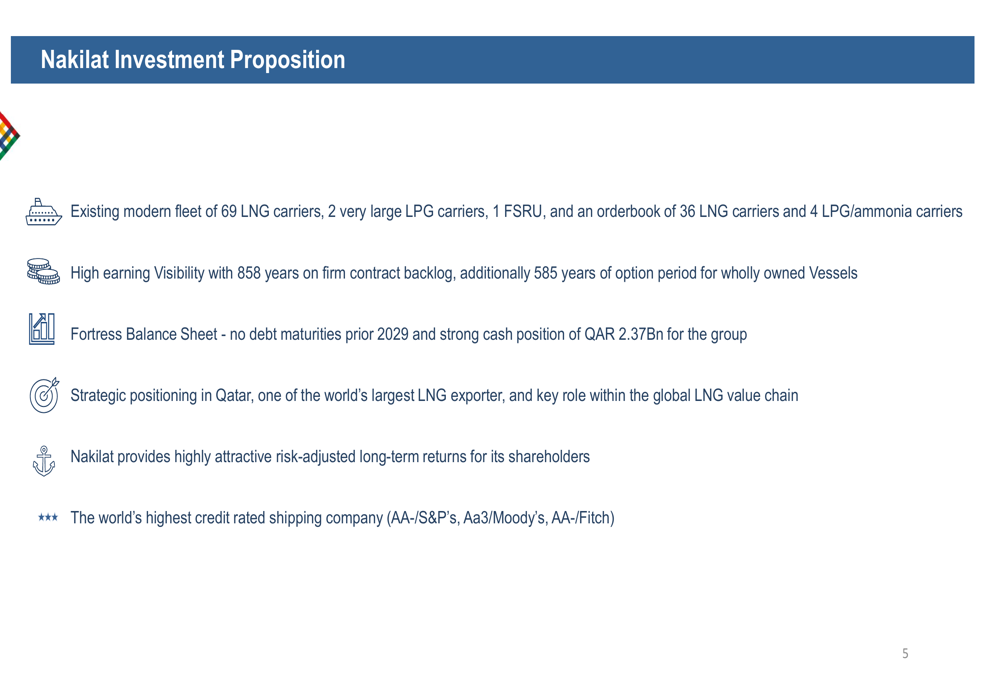

A proposta de investimento da Nakilat continua convincente, construída sobre vários pontos fortes principais:

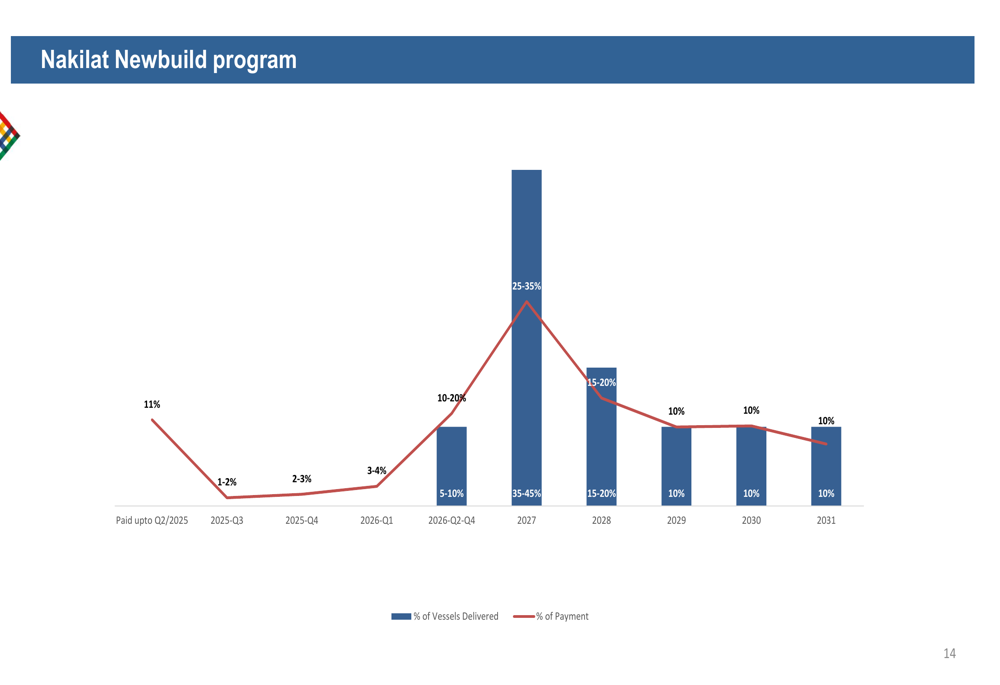

Olhando para o futuro, a Nakilat permanece focada em maximizar os retornos aos acionistas enquanto busca oportunidades de crescimento sustentável. O programa de novas construções da empresa está estruturado com pagamentos distribuídos ao longo de vários anos, com a maioria dos pagamentos programados para 2027-2031:

Conclusão

Os resultados financeiros do 1S25 da Nakilat demonstram a resiliência e o posicionamento estratégico da empresa no mercado global de transporte de GNL. Apesar de uma ligeira diminuição na receita total, a empresa alcançou um crescimento de lucro de 3,7%, impulsionado por maior receita de navios totalmente próprios e menores encargos financeiros.

Com um balanço forte, níveis de dívida decrescentes e um ambicioso programa de expansão da frota, a Nakilat está bem posicionada para capitalizar o crescimento projetado de 64% na capacidade global de liquefação de GNL até 2030. O foco da empresa na eficiência operacional, expansão estratégica da frota e retornos aos acionistas sublinha seu compromisso com a criação de valor a longo prazo em um mercado em crescimento.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: