Ação escolhida por IA dispara +13% na semana na B3; veja qual é

Introdução e contexto de mercado

A NRC Group ASA (OB:NRC), uma das principais empreiteiras de infraestrutura ferroviária nórdica, apresentou seus resultados do 2º tri de 2025 em 14 de agosto, mostrando uma significativa recuperação financeira. A empresa conseguiu reverter os prejuízos substanciais do ano anterior, reportando números positivos de EBIT e desempenho aprimorado em todas as suas operações nórdicas.

A apresentação, conduzida pelo CEO Anders Gustafsson e pelo CFO Åsgeir Nord, destacou o retorno da empresa à lucratividade em meio a condições desafiadoras no setor de infraestrutura. As ações da NRC Group fecharam em NOK 7,13 em 13 de agosto de 2025, mostrando recuperação significativa em relação à mínima de 52 semanas de NOK 2,98.

Destaques do desempenho trimestral

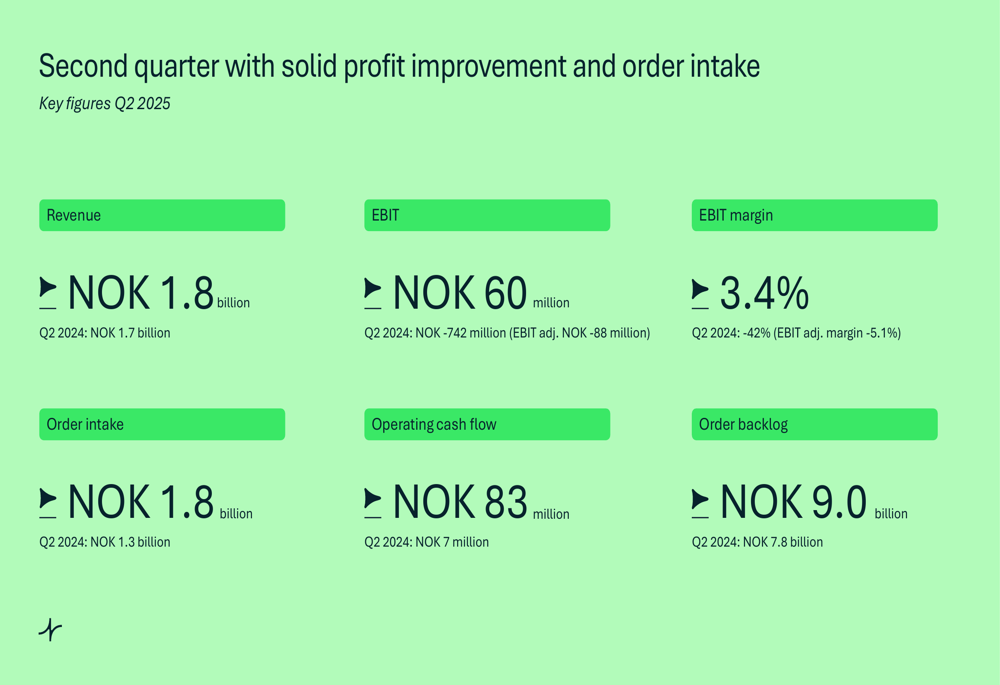

A NRC Group reportou receita de NOK 1,8 bilhão no segundo trimestre, um leve aumento em relação aos NOK 1,7 bilhão no mesmo período do ano anterior. A melhoria mais dramática veio no EBIT, que alcançou NOK 60 milhões em comparação com um prejuízo substancial de NOK 742 milhões no 2º tri de 2024, resultando em uma margem EBIT de 3,4%.

A entrada de pedidos da empresa cresceu significativamente para NOK 1,8 bilhão, acima dos NOK 1,3 bilhão no 2º tri de 2024, enquanto a carteira de pedidos aumentou para NOK 9,0 bilhões em comparação com NOK 7,8 bilhões um ano antes. O fluxo de caixa operacional também mostrou melhoria substancial, alcançando NOK 83 milhões em comparação com apenas NOK 7 milhões no mesmo trimestre do ano anterior.

Como mostrado no seguinte gráfico de destaques financeiros:

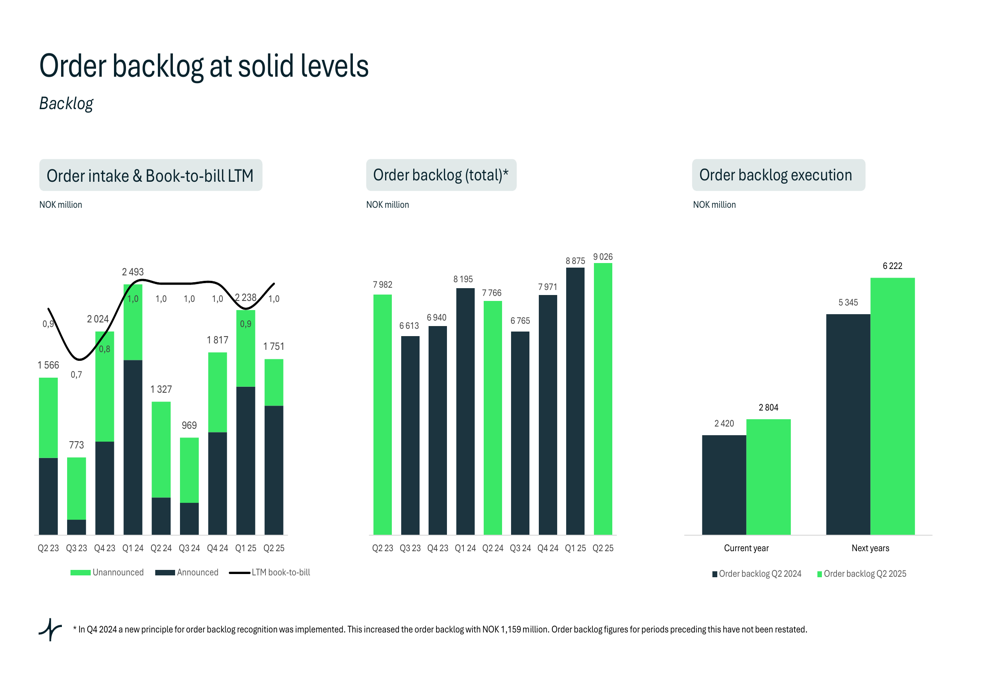

A análise da carteira de pedidos revela uma relação consistente entre novos pedidos e trabalhos concluídos (book-to-bill) entre 0,9 e 1,0 nos últimos doze meses. O cronograma de execução para a carteira atual mostra NOK 2.804 milhões programados para conclusão em 2025 e NOK 6.222 milhões para 2026 e além, proporcionando sólida visibilidade de receita.

Análise financeira detalhada

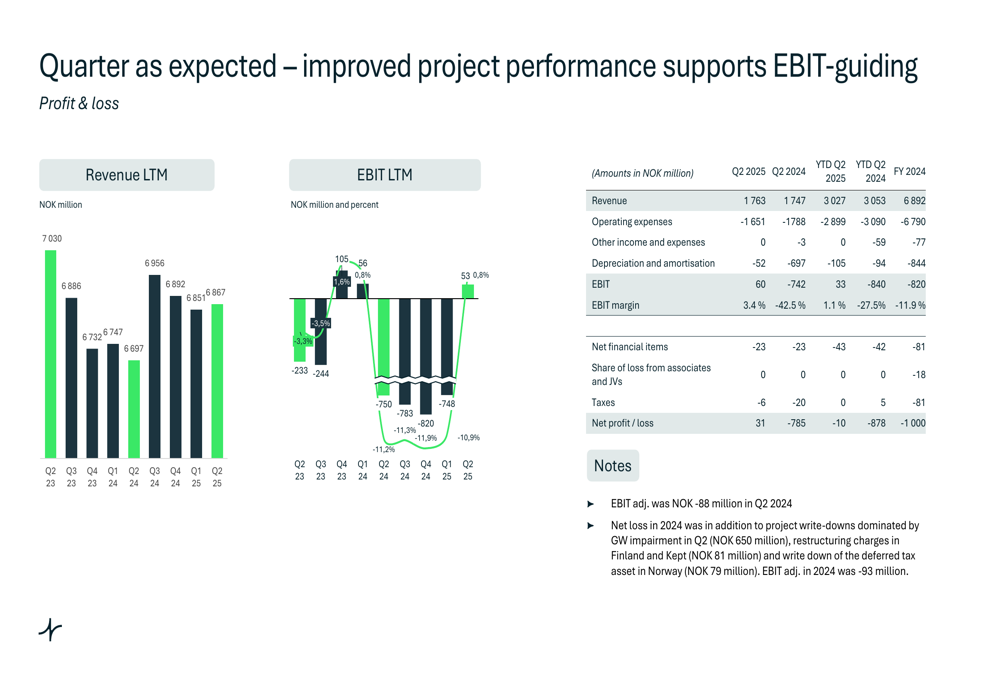

O desempenho financeiro de longo prazo da empresa mostra receita estabilizada com lucratividade melhorando dramaticamente. A receita nos últimos doze meses permaneceu relativamente estável em NOK 6.851 milhões no 2º tri de 2025 em comparação com NOK 6.886 milhões no 2º tri de 2023, enquanto o EBIT no mesmo período melhorou de negativo NOK 233 milhões para positivo NOK 53 milhões.

O gráfico de desempenho financeiro trimestral ilustra esta trajetória de recuperação:

O desempenho variou entre os três segmentos geográficos da NRC Group:

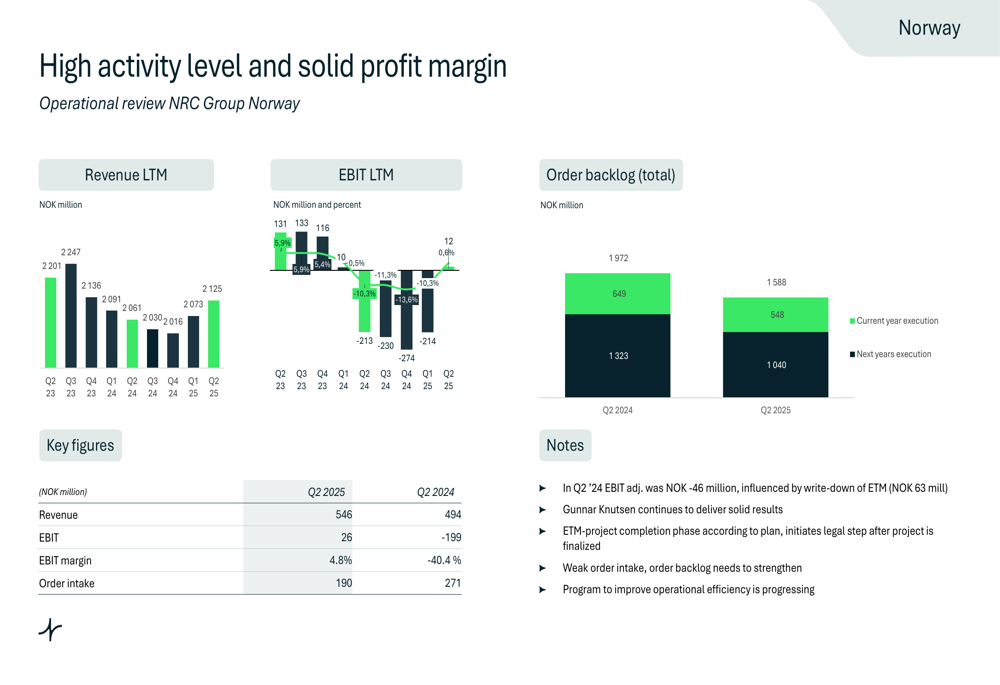

As operações na Noruega mostraram lucratividade melhorada com receita de NOK 546 milhões (acima dos NOK 494 milhões no 2º tri de 2024) e EBIT de NOK 26 milhões (comparado a negativo NOK 199 milhões). A margem EBIT alcançou 4,8%, uma melhoria dramática em relação aos -40,4% do ano anterior. No entanto, a entrada de pedidos diminuiu para NOK 190 milhões em comparação com NOK 271 milhões.

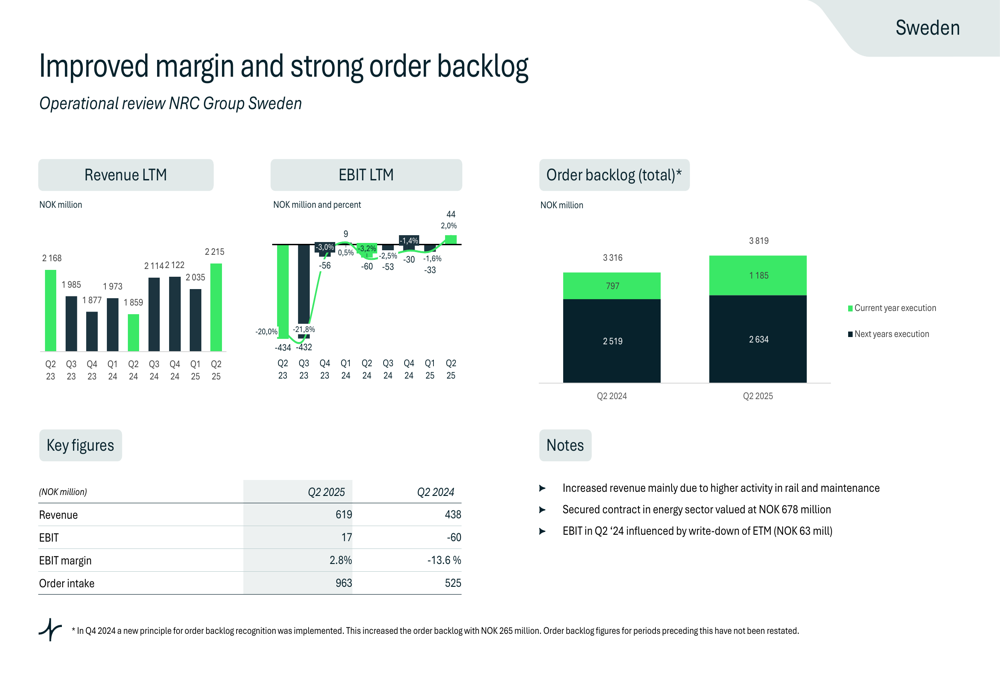

A Suécia apresentou o crescimento mais forte, com receita aumentando para NOK 619 milhões em relação aos NOK 438 milhões e EBIT melhorando para NOK 17 milhões em comparação com negativo NOK 60 milhões. A operação sueca também garantiu um contrato significativo no setor de energia, contribuindo para uma impressionante entrada de pedidos de NOK 963 milhões, quase o dobro dos NOK 525 milhões do 2º tri de 2024.

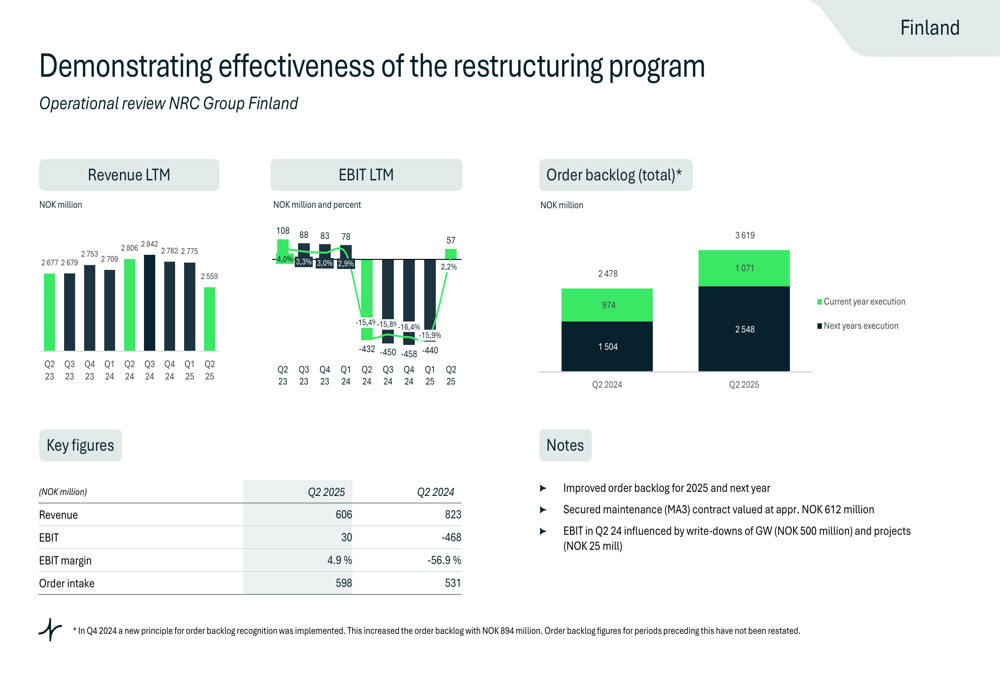

A Finlândia mostrou resultados mistos com receita diminuindo para NOK 606 milhões em relação aos NOK 823 milhões, mas EBIT melhorando substancialmente para NOK 30 milhões em comparação com negativo NOK 468 milhões. A margem EBIT alcançou 4,9%, em comparação com -56,9% no 2º tri de 2024. A entrada de pedidos aumentou modestamente para NOK 598 milhões em relação aos NOK 531 milhões, impulsionada por um novo contrato de manutenção.

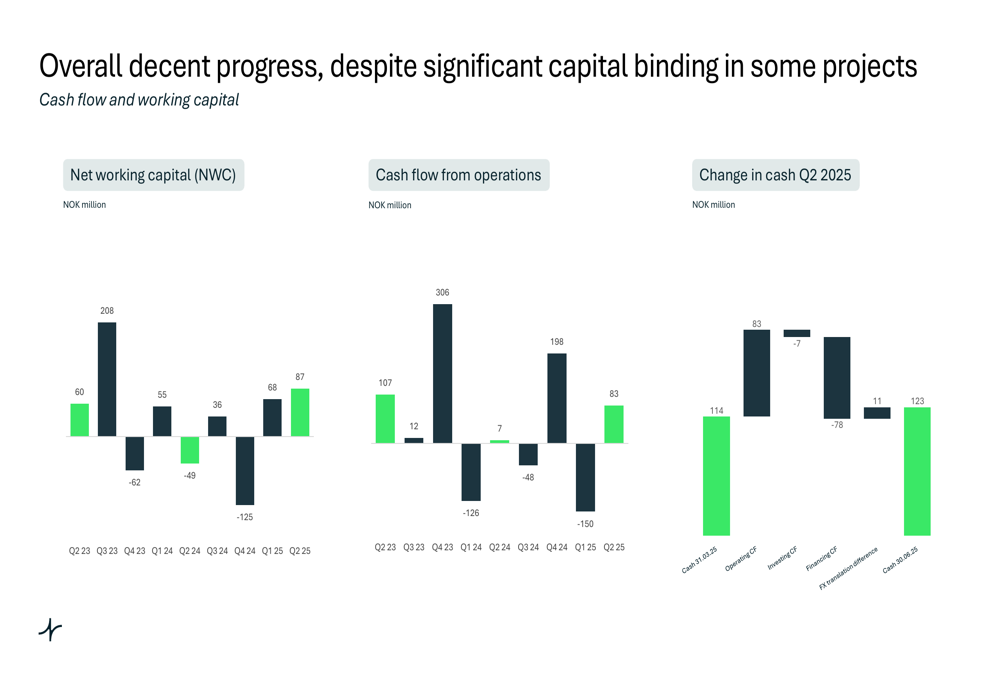

As métricas de fluxo de caixa e capital de giro mostraram melhoria significativa. O fluxo de caixa das operações aumentou para NOK 198 milhões nos últimos doze meses até o 2º tri de 2025, em comparação com NOK 12 milhões no 2º tri de 2023. A empresa encerrou o trimestre com um saldo de caixa de NOK 123 milhões, após fluxo de caixa operacional de NOK 83 milhões e saída de caixa de financiamento de NOK 150 milhões.

Iniciativas estratégicas

A NRC Group destacou várias iniciativas estratégicas impulsionando sua recuperação. Programas de eficiência de custos estão progredindo conforme planejado, contribuindo para melhorias de margem em todas as regiões. A empresa também está na fase final de sua iniciativa ETM (Ambiental, Técnica e Manutenção), que visa diversificar as ofertas de serviços além da construção ferroviária tradicional.

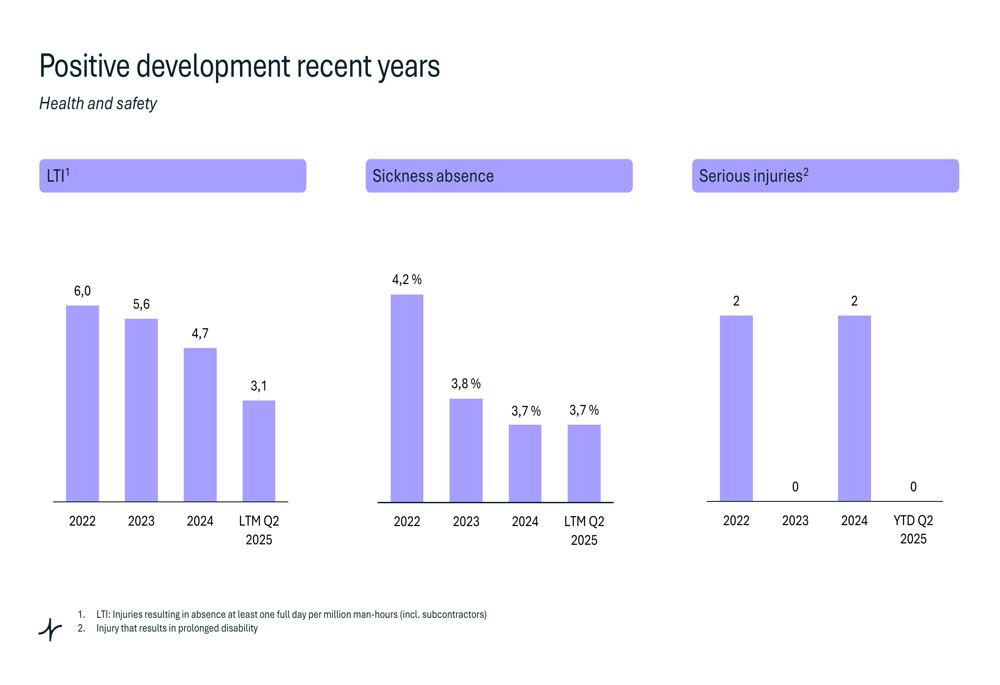

O desempenho de saúde e segurança da empresa mostrou melhoria consistente, com a frequência de Lesões com Tempo Perdido (LTI) diminuindo de 6,0 em 2022 para 3,1 nos últimos doze meses até o 2º tri de 2025. O absenteísmo por doença também diminuiu de 4,2% para 3,7% no mesmo período, enquanto lesões graves foram reduzidas a zero em 2024 e no acumulado do ano de 2025.

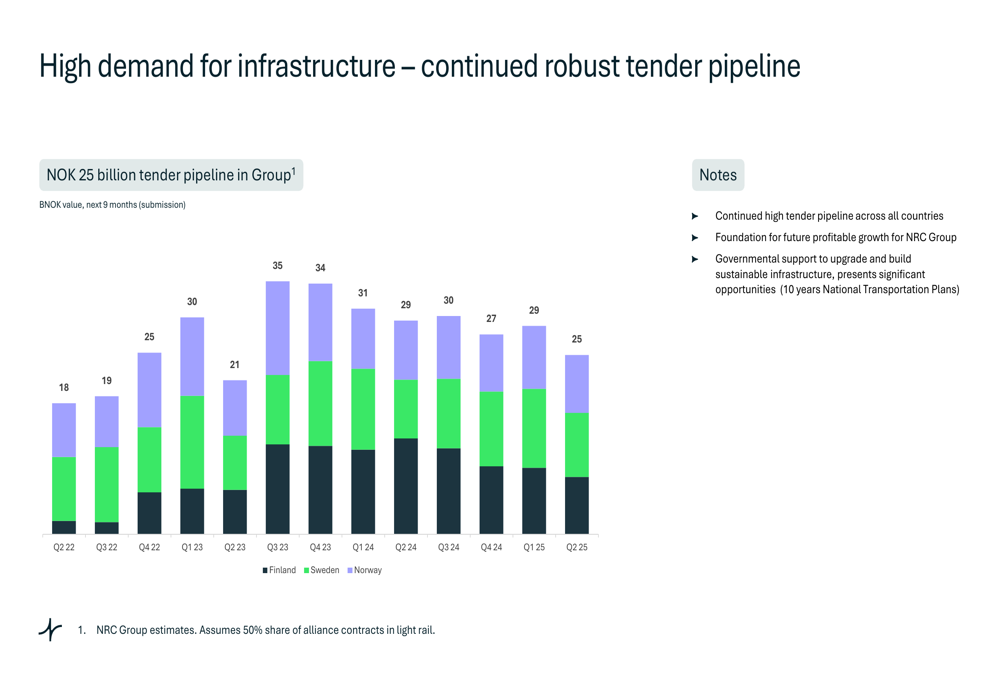

O pipeline de licitações permanece robusto em NOK 25 bilhões em todos os países, proporcionando oportunidades para crescimento contínuo de entrada de pedidos. Este forte pipeline é visualizado no seguinte gráfico:

Declarações prospectivas

A NRC Group forneceu metas financeiras claras para os próximos anos. Para 2025, a empresa espera receita abaixo de NOK 7 bilhões com margem EBIT excedendo 2,0%. Olhando mais adiante, as metas incluem receita excedendo NOK 7 bilhões com margem EBIT acima de 3,0% em 2026, e receita excedendo NOK 10 bilhões com margem EBIT acima de 5,0% até 2028.

Como ilustrado no slide de orientação da empresa:

O CEO Anders Gustafsson expressou confiança em atingir essas metas, citando a sólida carteira de pedidos como base para o crescimento da receita em 2026 e além. A empresa identificou a garantia de novos contratos na Noruega como uma prioridade-chave, ao mesmo tempo que destacou pipelines de licitações promissores em todos os três países.

A NRC Group anunciará seus resultados do terceiro trimestre de 2025 em 4 de novembro de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: