Calendário Econômico: Fiscal, contas externas do Brasil, inflação nos EUA e Nvidia

A Pitney Bowes Inc (Nova York:NYSE:PBI) divulgou seus resultados do segundo trimestre de 2025 em 30 de julho, mostrando progresso contínuo em sua estratégia focada em lucratividade, apesar dos desafios na receita. As ações da empresa subiram 1,9% para US$ 11,79 nas negociações após o fechamento do mercado.

Destaques do desempenho trimestral

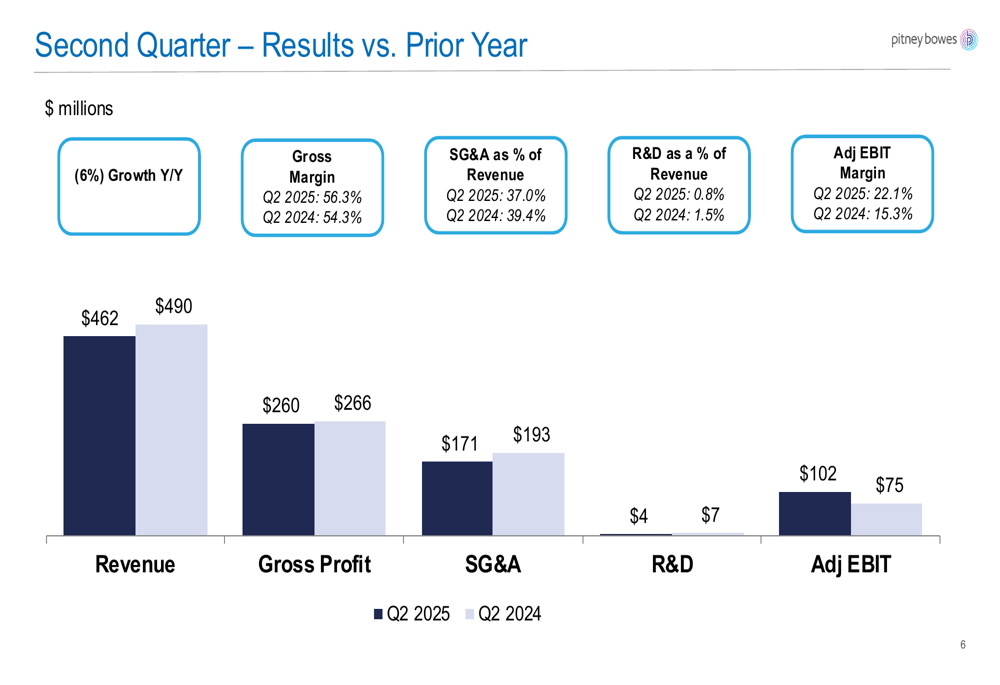

A Pitney Bowes apresentou resultados mistos para o 2º tri de 2025, com queda na receita, mas métricas de lucratividade mostrando melhoria substancial. A empresa reportou receita de US$ 462 milhões, queda de 6% em relação ao ano anterior, enquanto o EBIT ajustado aumentou 37% para US$ 102 milhões em comparação com o mesmo período do ano passado.

A provedora de soluções de envio e correspondência registrou LPA GAAP de US$ 0,17, uma melhoria de US$ 0,30 em relação ao ano anterior, enquanto o LPA ajustado alcançou US$ 0,27, um aumento de US$ 0,16 em relação ao 2º tri de 2024. O lucro líquido GAAP foi de US$ 30 milhões, representando uma melhoria significativa de US$ 55 milhões em relação ao ano anterior.

Conforme mostrado no gráfico a seguir, comparando métricas financeiras chave entre o 2º tri de 2025 e o 2º tri de 2024:

A margem bruta da empresa expandiu para 56,3% de 54,3% no ano anterior, enquanto as despesas de SG&A como percentual da receita melhoraram para 37,0% de 39,4%. Essas melhorias contribuíram para um aumento substancial na margem EBIT ajustada, que alcançou 22,1% em comparação com 15,3% no 2º tri de 2024.

O desempenho do fluxo de caixa foi particularmente forte, com o caixa GAAP das atividades operacionais atingindo US$ 111 milhões, um aumento de US$ 31 milhões em relação ao ano anterior. O fluxo de caixa livre foi de US$ 106 milhões, excluindo US$ 8 milhões de pagamentos de reestruturação.

Desempenho por segmento

Os dois principais segmentos de negócios da Pitney Bowes mostraram tendências divergentes de receita, mas ambos apresentaram melhor lucratividade.

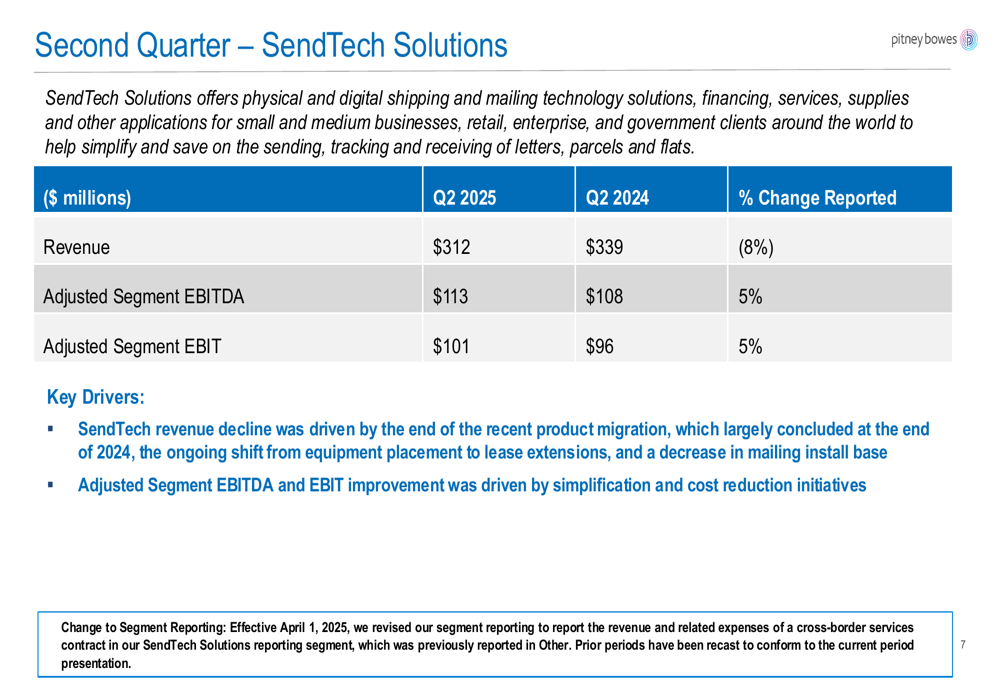

O segmento SendTech Solutions, que fornece soluções tecnológicas de correspondência e envio, reportou receita de US$ 312 milhões, queda de 8% em relação ao ano anterior. Apesar da queda na receita, o EBIT ajustado do segmento aumentou 5% para US$ 101 milhões. A empresa atribuiu a queda na receita ao fim de uma recente migração de produtos, à mudança contínua de colocação de equipamentos para extensões de leasing e à diminuição na base de instalação de correspondência.

O slide a seguir detalha o desempenho do SendTech:

Dentro do SendTech, os Serviços Financeiros Globais mantiveram desempenho estável com recebíveis financeiros líquidos de US$ 1,15 bilhão, estáveis desde o final do ano. A qualidade do portfólio permaneceu estável com baixos níveis de inadimplência e baixas, enquanto os depósitos bancários foram de US$ 684 milhões, com queda sazonal desde o final do ano.

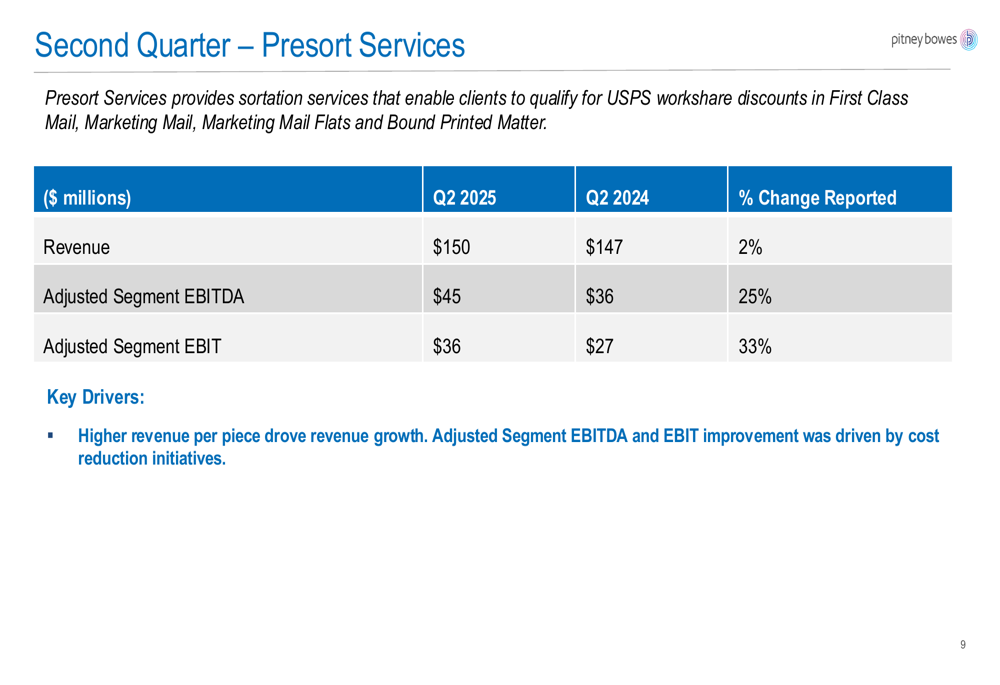

O segmento Presort Services, que fornece serviços de triagem de correspondência, entregou receita de US$ 150 milhões, um aumento de 2% em relação ao 2º tri de 2024. Mais impressionante, o EBIT ajustado para este segmento aumentou 33% para US$ 36 milhões, impulsionado por iniciativas de redução de custos.

Como ilustrado no slide de desempenho do Presort Services:

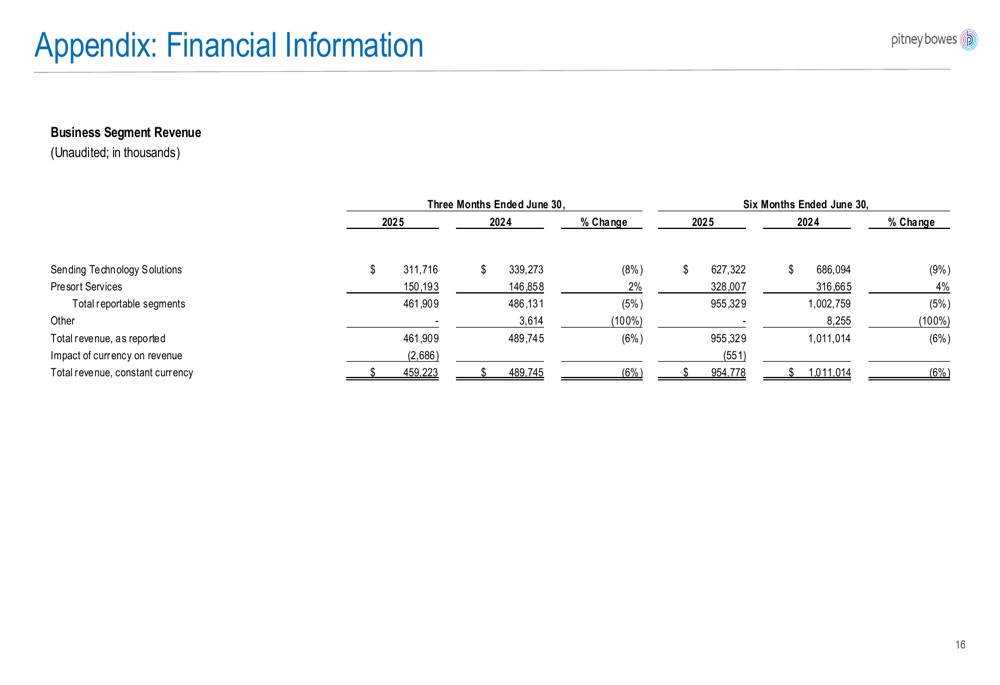

A divisão da receita por segmento da empresa fornece contexto adicional para o desempenho geral:

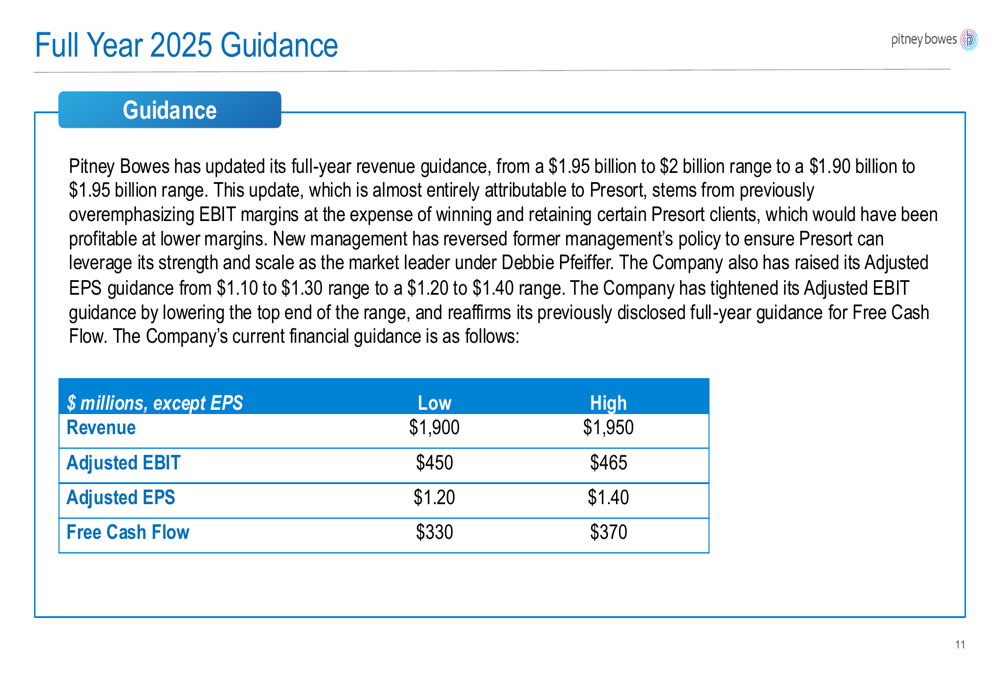

Orientação atualizada

A Pitney Bowes atualizou sua orientação para o ano fiscal de 2025, reduzindo as expectativas de receita enquanto elevava sua perspectiva de LPA ajustado. A empresa agora espera receita entre US$ 1,90 bilhão e US$ 1,95 bilhão, abaixo da faixa anterior de US$ 1,95 bilhão a US$ 2,0 bilhões.

A empresa explicou que essa redução resultou de "enfatizar excessivamente as margens EBIT às custas de conquistar e reter certos clientes do Presort". Apesar do ajuste na receita, a Pitney Bowes elevou sua orientação de LPA ajustado para uma faixa de US$ 1,20 a US$ 1,40, acima da faixa anterior de US$ 1,10 a US$ 1,30.

A orientação atualizada completa é apresentada neste slide:

A empresa manteve sua orientação de fluxo de caixa livre de US$ 330 milhões a US$ 370 milhões, consistente com a perspectiva fornecida no 1º tri de 2025.

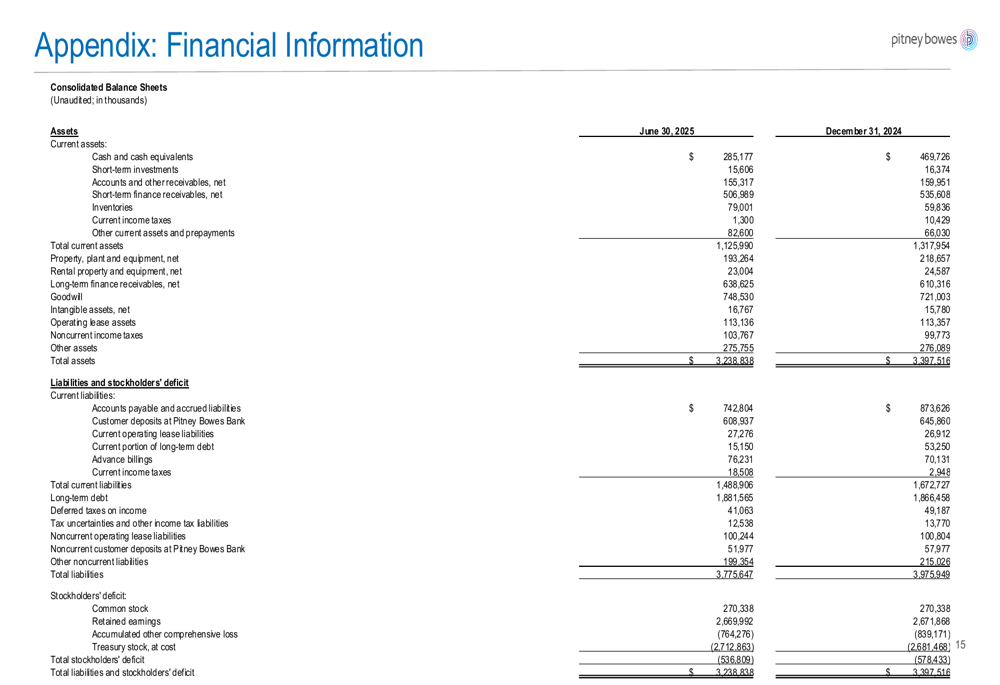

Posição financeira

A Pitney Bowes continua a gerenciar seu perfil de dívida, com dívida principal total de aproximadamente US$ 1,93 bilhão em 30 de junho de 2025, ligeiramente abaixo dos US$ 1,96 bilhão do final de 2024. A estrutura de dívida da empresa inclui uma combinação de empréstimos a prazo e notas com vencimentos variando de 2026 a 2043.

O balanço consolidado da empresa mostra:

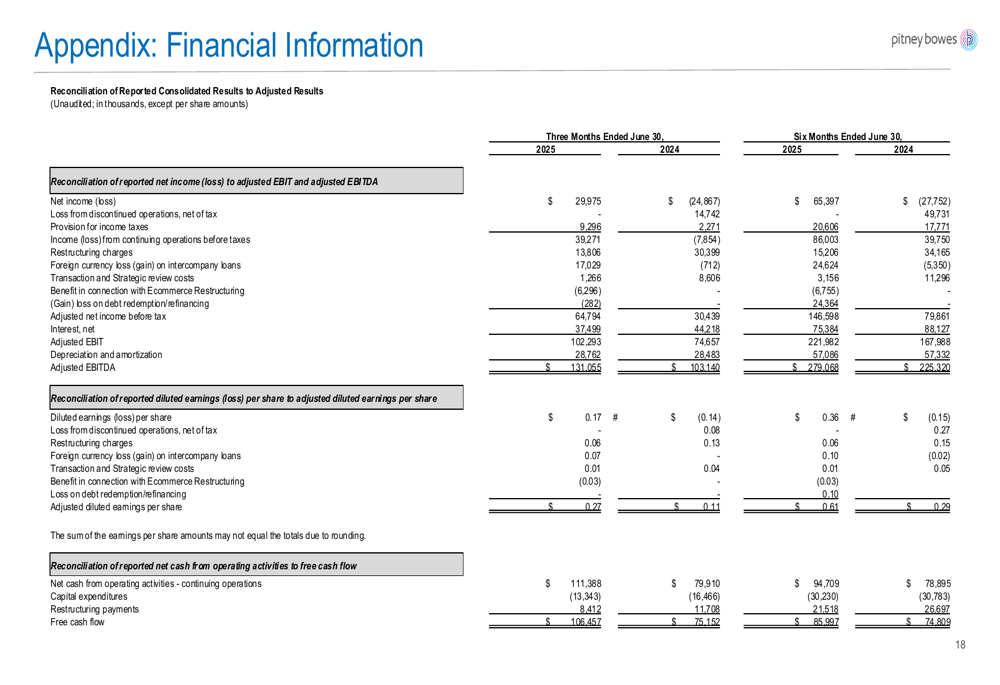

A reconciliação dos resultados reportados com as métricas ajustadas fornece insights sobre o desempenho subjacente da empresa:

Os resultados do 2º tri de 2025 demonstram a execução contínua da estratégia da Pitney Bowes de priorizar a lucratividade e o fluxo de caixa sobre o crescimento da receita. Embora a empresa enfrente desafios contínuos em seu negócio tradicional de correspondência, as iniciativas de redução de custos e mudanças estratégicas estão gerando melhorias significativas nas margens e nos lucros.

Este desempenho se baseia no impulso observado no 1º tri de 2025, quando a empresa superou as previsões de LPA com um LPA ajustado de US$ 0,33. A melhoria consistente nas métricas de lucratividade, apesar dos ventos contrários na receita, sugere que a estratégia da administração está ganhando força enquanto a Pitney Bowes navega pelo cenário em evolução de envio e correspondência.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: