Câmara aprova retirada de pauta da MP da taxação e impõe derrota ao governo Lula

Introdução e contexto de mercado

A AutoCanada Inc. (TSX:ACQ) apresentou sua atualização para investidores do 2º tri 2025 em 13 de agosto, destacando os esforços de transformação estratégica da empresa em meio a um mercado automotivo canadense resiliente. Apesar de uma leve queda na receita, o grupo de concessionárias relatou melhorias substanciais no lucro à medida que suas iniciativas de redução de custos ganharam força.

A líder do varejo automotivo canadense opera em um mercado de US$ 211,7 bilhões, onde atualmente detém 2% de participação no segmento de franquias OEM. O ambiente de mercado mais amplo permanece favorável, com as vendas de veículos leves novos no Canadá crescendo 7,8% ano a ano no 2º tri, e uma perspectiva para o ano completo de 2025 de 1,8-1,9 milhão de unidades.

Como mostrado no seguinte mapa da presença nacional da AutoCanada:

A empresa mantém uma presença significativa com 64 franquias OEM de veículos leves novos representando 23 marcas automotivas, mais de 1.378 baias de serviço e uma rede de 30 oficinas de colisão em todo o Canadá. Esta infraestrutura estabelecida serve como base para o renovado foco estratégico da empresa.

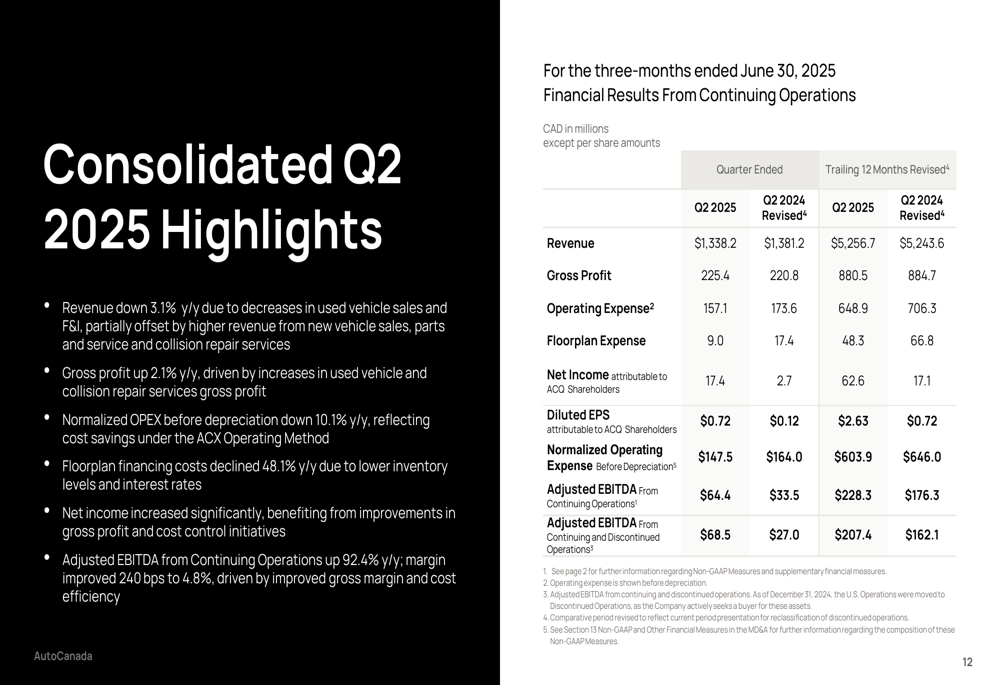

Destaques do desempenho trimestral

Os resultados financeiros do 2º tri 2025 da AutoCanada demonstraram o impacto de suas iniciativas de transformação, com métricas de lucratividade mostrando melhoria significativa apesar de uma modesta queda na receita.

O slide a seguir resume os principais destaques financeiros:

A receita diminuiu 3,1% ano a ano para US$ 1,34 bilhões, ligeiramente abaixo das expectativas dos analistas de US$ 1,35 bilhões. No entanto, o lucro bruto aumentou 2,1% para US$ 225,4 milhões, enquanto as despesas operacionais normalizadas antes da depreciação diminuíram 10,1% ano a ano, refletindo uma gestão de custos bem-sucedida.

Mais notavelmente, o lucro líquido atribuível aos acionistas da AutoCanada disparou para US$ 17,4 milhões, comparado a apenas US$ 2,7 milhões no 2º tri 2024. Isso se traduziu em lucro por ação diluído de US$ 0,72, excedendo significativamente a previsão de US$ 0,5512 e representando um aumento de 500% em relação aos US$ 0,12 relatados no mesmo período do ano passado.

O EBITDA ajustado da empresa quase dobrou, aumentando 92,4% para US$ 64,4 milhões, ressaltando a eficácia das medidas de redução de custos e melhorias operacionais da empresa.

Plano de transformação estratégica

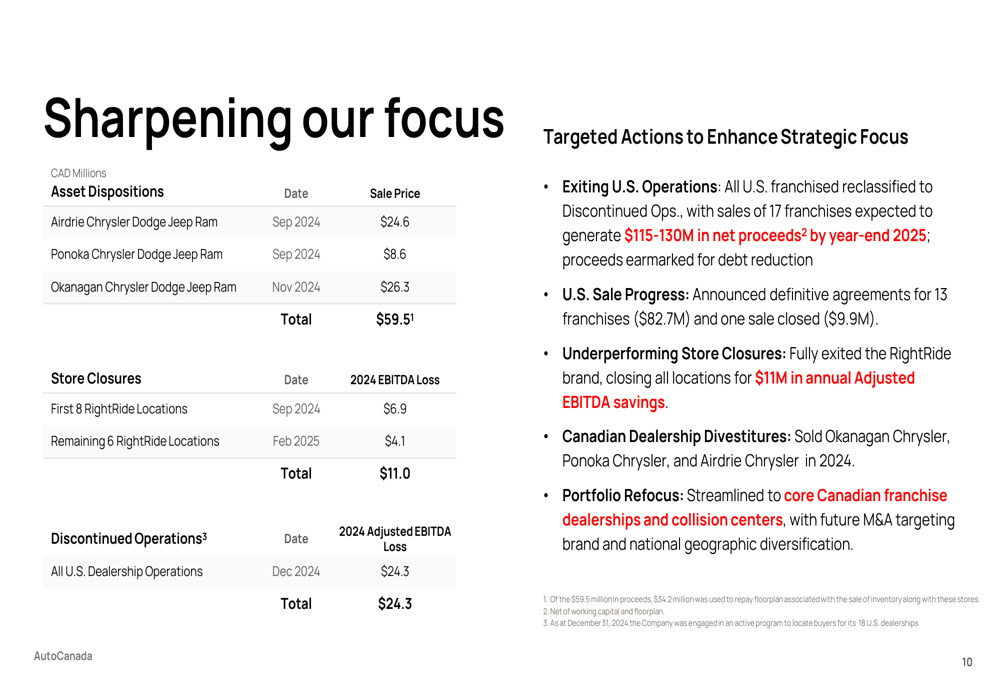

A apresentação da AutoCanada enfatizou 2025 como um ano transformacional, com um plano abrangente para refocar o negócio em suas operações principais no Canadá enquanto otimiza custos e eficiência.

O roteiro estratégico é delineado no seguinte slide:

A abordagem de três vertentes inclui otimização de custos e eficiência, refinamento das operações principais e fortalecimento da posição financeira da empresa. Uma meta-chave é reduzir a alavancagem para 2-3x Dívida Líquida Financiada/EBITDA Bancário Ajustado através de desinvestimentos e redução de dívida.

Como parte desta transformação, a AutoCanada está saindo de suas operações deficitárias nos EUA, que contribuíram com uma perda de EBITDA ajustado de US$ 24,3 milhões em 2024. A empresa também se desfez de várias concessionárias canadenses e fechou suas localizações RightRide para concentrar recursos em segmentos mais lucrativos.

O slide a seguir detalha esses desinvestimentos estratégicos:

O Presidente Executivo Paul Anthony enfatizou a profundidade dos esforços de transformação da empresa durante a teleconferência de resultados, afirmando: "Desmontamos o negócio até os pilares para reconstruí-lo com a estrutura de custos adequada." Esta abordagem parece estar produzindo resultados, como evidenciado pela melhoria significativa nas métricas de lucratividade.

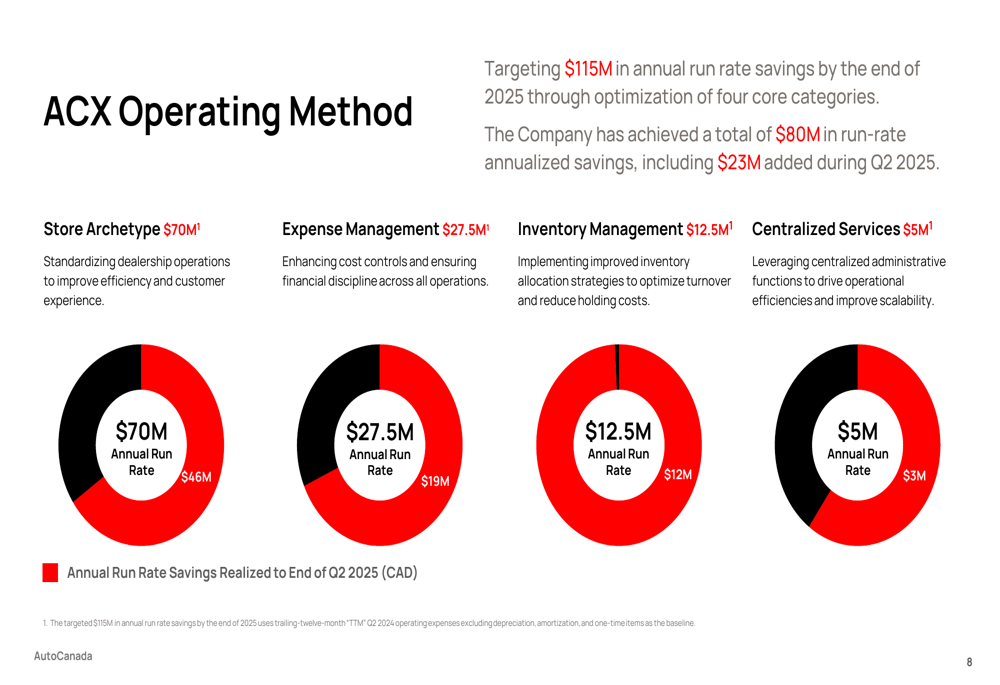

Método operacional ACX e economia de custos

Central para a transformação da AutoCanada é a implementação de seu Método Operacional ACX proprietário, que visa economias anuais de US$ 115 milhões em taxa de execução até o final de 2025.

O slide a seguir detalha os componentes desta iniciativa de redução de custos:

O Método Operacional ACX concentra-se em quatro categorias principais: Arquétipo de Loja (US$ 70 milhões em economias anuais visadas), Gestão de Despesas (US$ 27,5 milhões), Gestão de Estoque (US$ 12,5 milhões) e Serviços Centralizados (US$ 5 milhões). Até o final do 2º tri 2025, a empresa já havia realizado US$ 80 milhões em economias em taxa de execução.

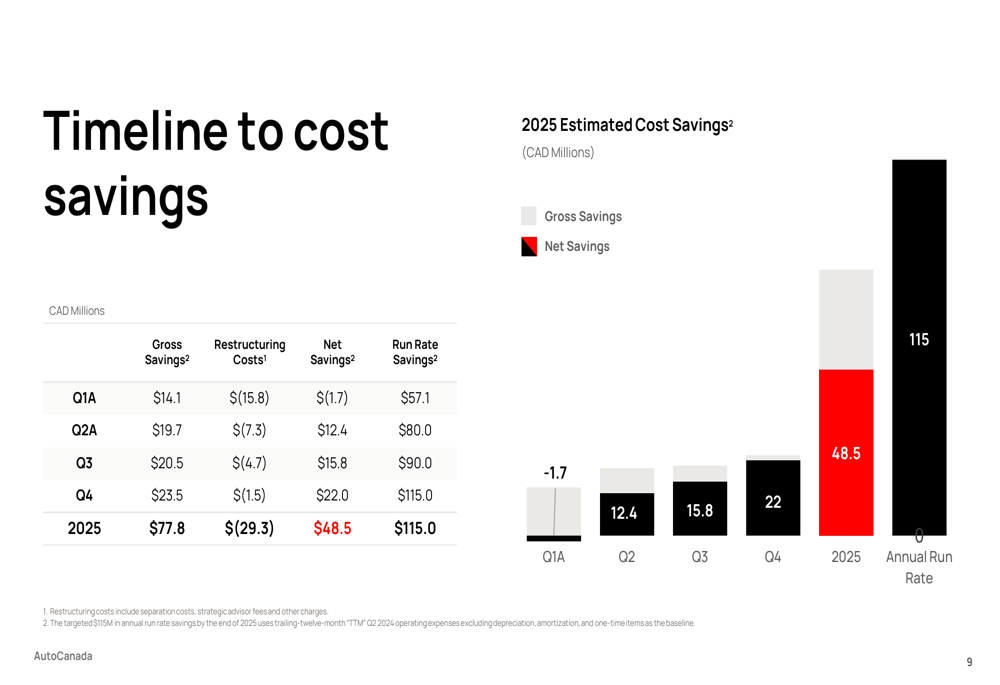

O cronograma de implementação mostra melhoria progressiva ao longo de 2025:

Para o ano completo de 2025, a AutoCanada espera alcançar economias líquidas de US$ 48,5 milhões após contabilizar US$ 29,3 milhões em custos de reestruturação. O progresso da empresa até o momento sugere que está no caminho certo para atingir sua meta anual de taxa de execução de US$ 115 milhões até o final do ano.

Posição financeira e perspectivas

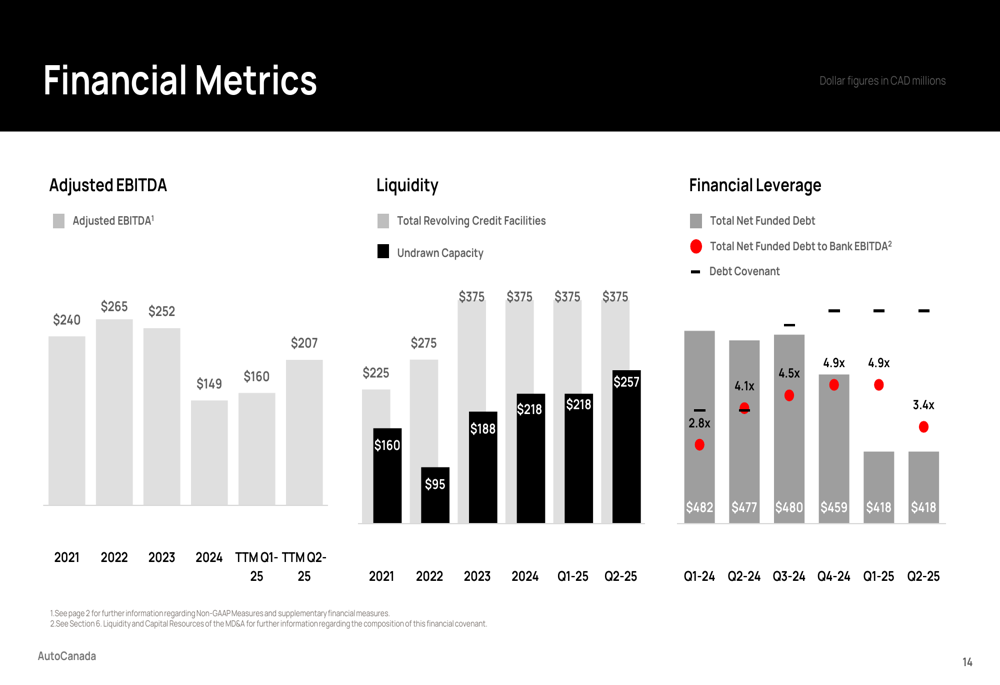

As métricas financeiras da AutoCanada mostram tendências de melhoria, particularmente em seu índice de alavancagem, que diminuiu de 4,9x no 4º trimestre de 2024 para 3,4x no 2º tri 2025, aproximando-se da faixa alvo de 2-3x.

O slide a seguir ilustra métricas financeiras-chave:

O EBITDA ajustado cresceu de US$ 240 milhões em 2021 para US$ 252 milhões em base de doze meses até o 2º tri 2025. A empresa relatou US$ 62,4 milhões em caixa disponível e liquidez disponível de US$ 257,4 milhões, proporcionando flexibilidade para futuras iniciativas de crescimento.

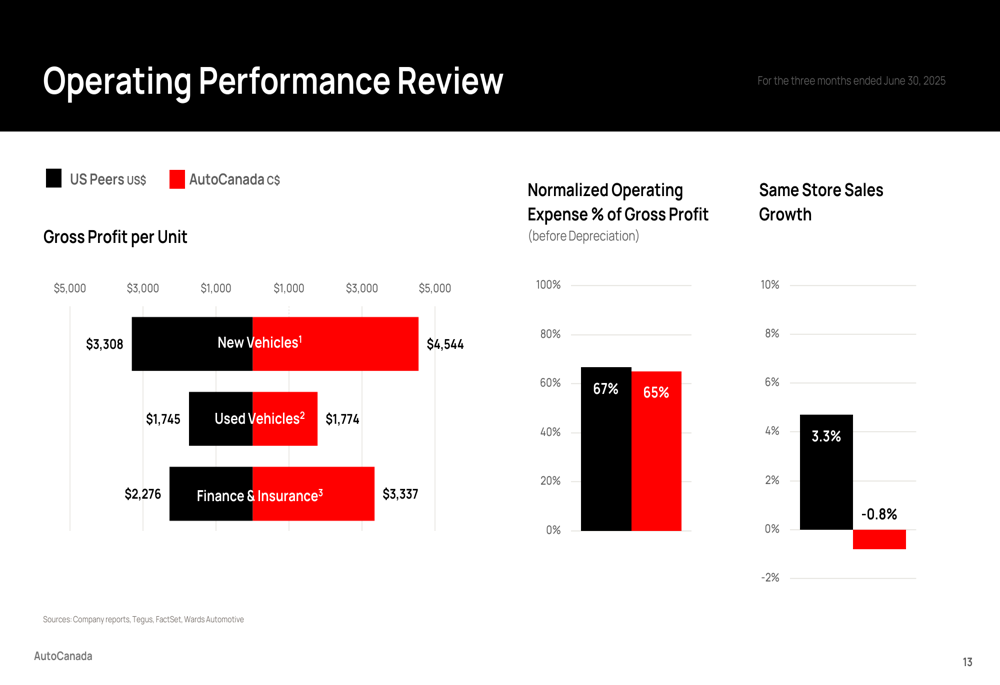

Ao comparar o desempenho operacional com concorrentes dos EUA, a AutoCanada mostra lucro bruto competitivo por unidade em veículos usados, mas tem oportunidades de melhoria em veículos novos e segmentos de financiamento e seguros:

Olhando para o futuro, a AutoCanada planeja completar a implementação de seu método operacional ACX e mudar o foco para o crescimento de volume. A empresa também está explorando potenciais oportunidades de fusões e aquisições dentro do mercado canadense para fortalecer sua posição competitiva.

Conclusão

A apresentação do 2º tri 2025 da AutoCanada revela uma empresa em meio a uma transformação significativa que já está produzindo benefícios financeiros tangíveis. Apesar de uma leve queda na receita, as melhorias substanciais nas métricas de lucratividade e redução na alavancagem demonstram a eficácia das iniciativas estratégicas da empresa.

O mercado respondeu positivamente a esses desenvolvimentos, com o preço das ações da AutoCanada subindo 0,97% após o anúncio dos resultados, fechando em US$ 29,23, aproximando-se de sua máxima de 52 semanas de US$ 30,65. Com um roteiro claro para melhorias operacionais contínuas e um foco fortalecido em suas operações principais no Canadá, a AutoCanada parece bem posicionada para construir sobre este impulso durante o restante de 2025.

À medida que a empresa avança com seu plano de transformação, os investidores estarão observando atentamente para ver se as economias de custos projetadas se materializam completamente e se traduzem em lucratividade e crescimento sustentados no competitivo cenário de varejo automotivo canadense.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: