493% de retorno: modelo de IA acerta 90% das ações de tecnologia escolhidas

Introdução e contexto de mercado

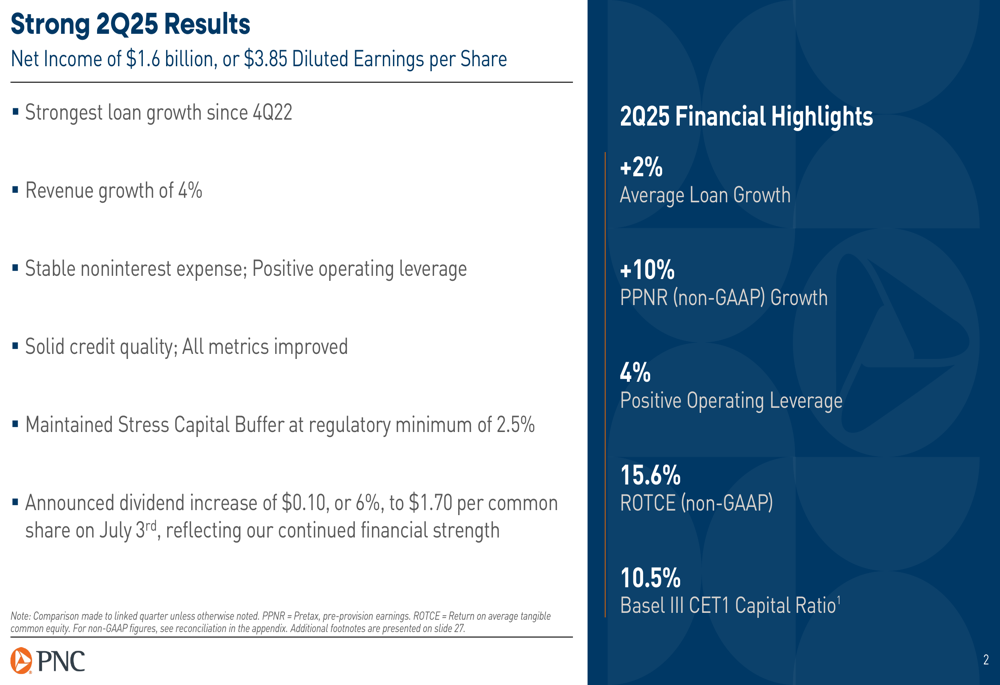

O PNC Financial Services Group Inc (Nova York:NYSE:PNC) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 16 de julho, mostrando crescimento acelerado da receita e a mais forte expansão de empréstimos desde o final de 2022. O banco reportou lucro líquido de US$ 1,6 bilhão, ou US$ 3,85 por ação diluída, representando um aumento de 10% em relação ao primeiro trimestre e crescimento de 11% na comparação anual.

As ações responderam positivamente no pré-mercado, subindo 2,35% para US$ 196,65, de acordo com dados de mercado, à medida que investidores reagiram aos resultados que superaram as expectativas. Este desempenho se baseia no impulso do primeiro trimestre do PNC, quando a empresa reportou LPA de US$ 3,51.

Destaques do desempenho trimestral

O PNC entregou fortes resultados no segundo trimestre em múltiplos indicadores, com crescimento de receita de 4% em comparação ao trimestre anterior, impulsionado tanto pela maior receita líquida de juros quanto pela receita de tarifas. O banco manteve despesas não relacionadas a juros estáveis enquanto gerou alavancagem operacional positiva de 4%.

Como mostrado na seguinte visão abrangente do desempenho trimestral:

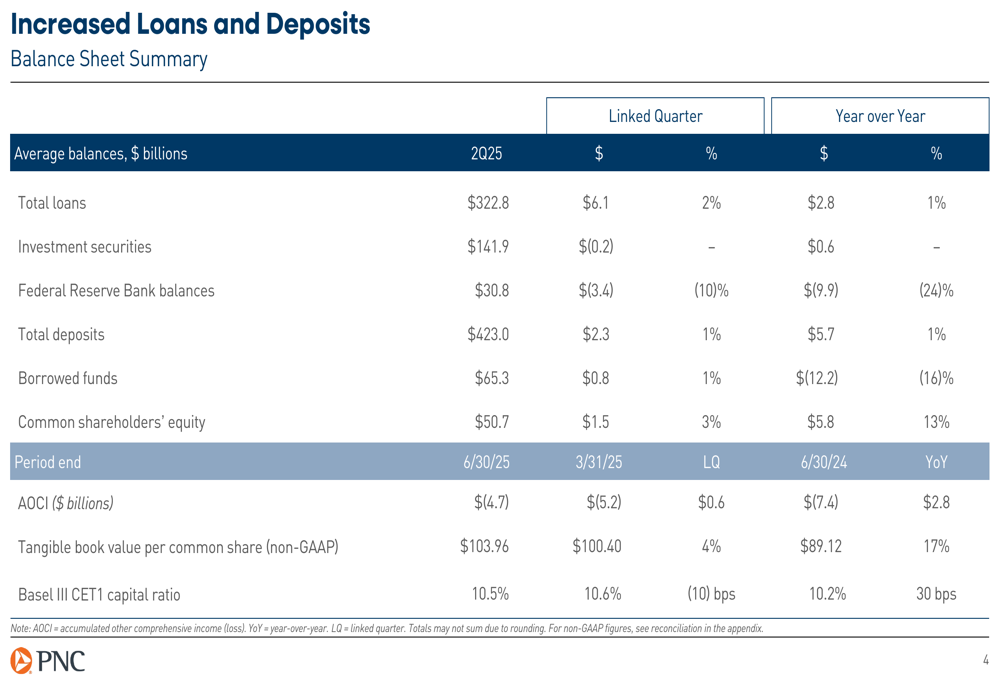

O crescimento médio de empréstimos atingiu 2%, marcando a expansão mais forte desde o quarto trimestre de 2022. O banco também reportou um retorno sobre patrimônio líquido tangível (ROTCE) de 15,6% e manteve seu índice de capital CET1 de Basileia III em 10,5%.

O PNC anunciou um aumento de dividendos de US$ 0,10, ou 6%, para US$ 1,70 por ação ordinária em 3 de julho, refletindo sua contínua força financeira e compromisso com retornos aos acionistas.

Análise financeira detalhada

A receita aumentou para US$ 5,66 bilhões no segundo trimestre, alta de 4% em relação ao primeiro trimestre e 5% na comparação anual. Este crescimento foi impulsionado por um aumento de 2% na receita líquida de juros para US$ 3,56 bilhões e uma elevação de 7% na receita não relacionada a juros para US$ 2,11 bilhões em comparação ao trimestre anterior.

A demonstração de resultados do banco revela forte desempenho em indicadores-chave:

A margem líquida de juros melhorou para 2,80%, acima dos 2,78% no primeiro trimestre e 2,60% um ano atrás, refletindo gestão eficaz do balanço no atual ambiente de taxas de juros. A receita de tarifas cresceu 3% em relação ao trimestre anterior e 7% na comparação anual para US$ 1,89 bilhão, com desempenho particularmente forte em mercado de capitais e serviços de consultoria (alta de 5% no trimestre e 18% na comparação anual) e em cartões e gestão de caixa (alta de 7% no trimestre).

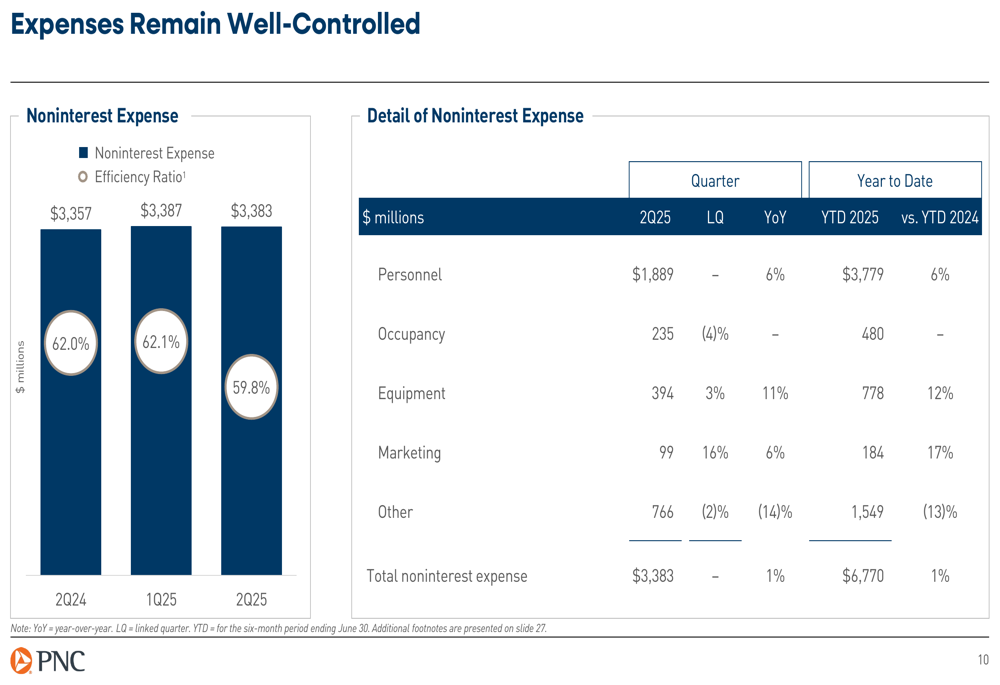

As despesas permaneceram bem controladas em US$ 3,38 bilhões, essencialmente estáveis em comparação ao primeiro trimestre e com alta de apenas 1% na comparação anual, demonstrando a abordagem disciplinada do PNC para gestão de custos enquanto investe em iniciativas de crescimento.

Solidez do balanço e qualidade de crédito

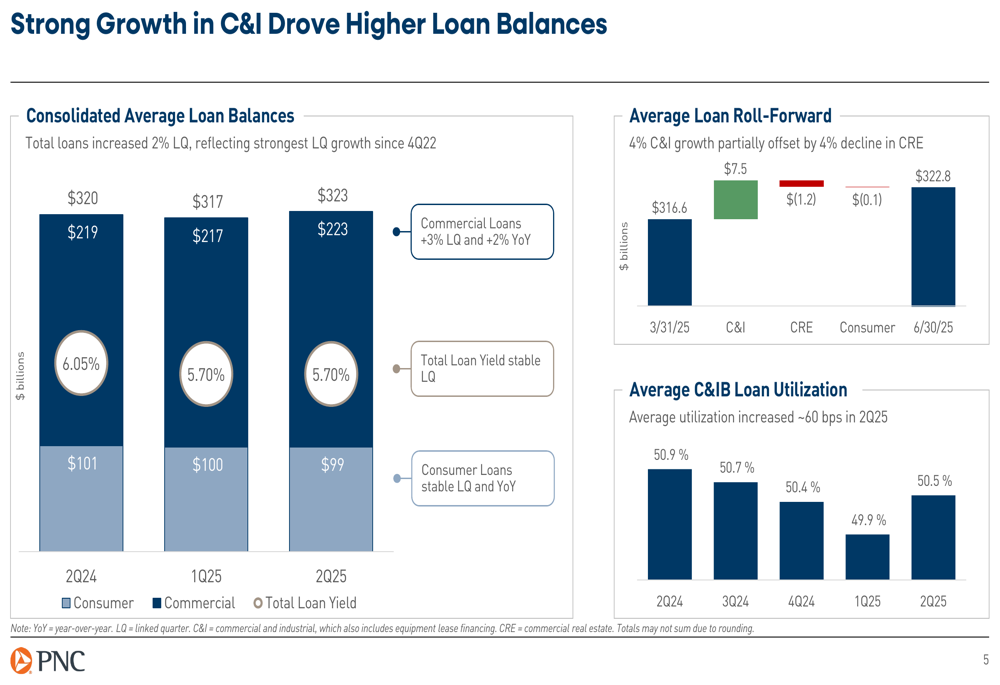

O crescimento de empréstimos do PNC foi principalmente impulsionado por empréstimos Comerciais e Industriais (C&I), que aumentaram 4% e mais que compensaram uma queda de 4% nos empréstimos para Imóveis Comerciais. O gráfico a seguir ilustra esta dinâmica:

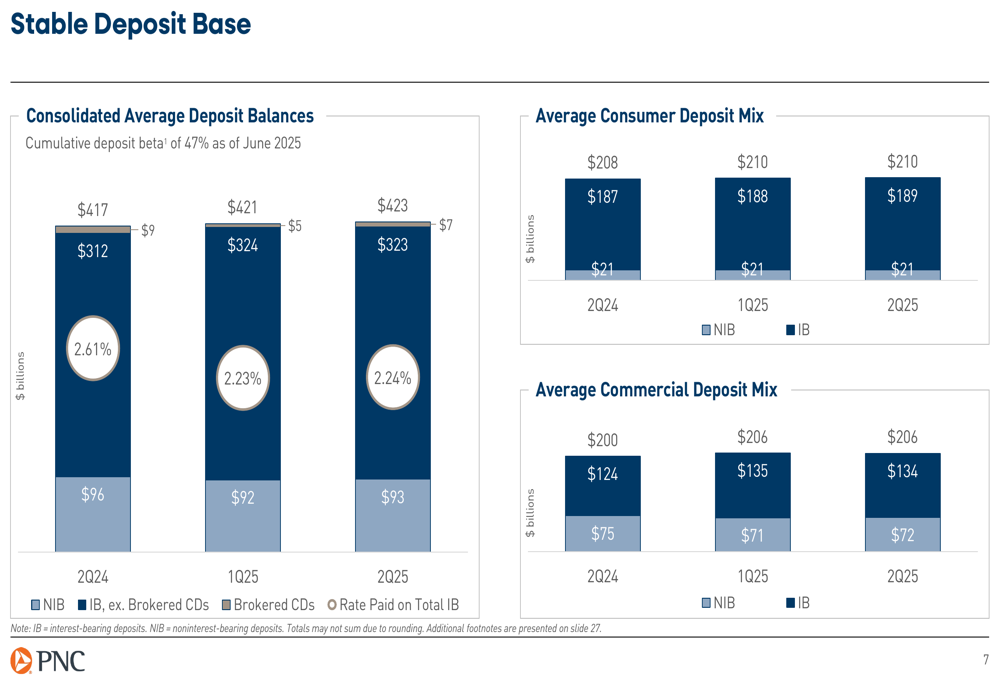

A base de depósitos do banco permaneceu estável em US$ 423 bilhões, alta de 1% em relação ao primeiro trimestre, com uma mistura consistente de depósitos com e sem rendimento de juros. O beta cumulativo de depósitos ficou em 47% em junho de 2025, indicando disciplina na precificação de depósitos.

A qualidade de crédito mostrou melhora em todos os indicadores, com empréstimos inadimplentes, atrasos e baixas líquidas diminuindo em relação ao trimestre anterior:

Os empréstimos inadimplentes diminuíram para US$ 2,11 bilhões em 30 de junho de 2025, abaixo dos US$ 2,29 bilhões no final do primeiro trimestre. As baixas líquidas caíram para US$ 198 milhões, representando 0,25% dos empréstimos médios, comparado a US$ 205 milhões ou 0,26% no primeiro trimestre.

Iniciativas estratégicas e desempenho por segmento de negócios

O PNC continua executando sua estratégia de crescimento diversificado de negócios em todos os segmentos. A unidade de Corporate & Institutional Banking reportou um aumento de 3% nos empréstimos médios em relação ao trimestre anterior, impulsionado pelo crescimento em Corporate Banking e Business Credit. O segmento também alcançou receita recorde trimestral em Treasury Management.

O slide a seguir detalha o desempenho por segmento de negócios:

No Retail Banking, o PNC aumentou as contas correntes de consumidores em 2% na comparação anual, com crescimento de 6% nos mercados do Sudoeste. Os ativos de corretagem aumentaram 7% na comparação anual para um recorde de US$ 87 bilhões. O banco também introduziu novas ofertas de cartões de crédito e débito, impulsionando volume recorde de transações.

O Asset Management Group viu a aquisição de novos clientes aumentar 16% em relação ao trimestre anterior, com taxas de gestão de ativos acumuladas no ano até a data subindo 5% na comparação anual para um nível recorde de primeiro semestre.

Declarações prospectivas

O PNC atualizou sua orientação para o ano completo de 2025, agora projetando crescimento médio de empréstimos de aproximadamente 1% em comparação a 2024, uma melhora em relação à orientação anterior de crescimento de empréstimos "estável". O banco manteve suas perspectivas para receita líquida de juros, receita não relacionada a juros e crescimento total de receita.

Para o terceiro trimestre de 2025, o PNC espera que os empréstimos médios aumentem aproximadamente 1% em relação ao segundo trimestre, com receita líquida de juros projetada para subir 1-2% e receita de tarifas subindo 1-3%. Espera-se que as despesas não relacionadas a juros aumentem 1-2% no terceiro trimestre.

A carteira de títulos de investimento e a estratégia de swaps do banco estão posicionadas para se beneficiar da reprecificação de ativos, como ilustrado no gráfico a seguir:

O PNC continua focado em suas prioridades estratégicas de expandir sua base de clientes nacionalmente, aproveitando a tecnologia para melhorar o atendimento ao cliente e garantir segurança e solidez, além de fortalecer sua marca atendendo a todos os stakeholders.

Com uma posição sólida de capital, métricas de crédito em melhora e crescimento contínuo de receita, o PNC parece bem posicionado para navegar no atual ambiente econômico enquanto persegue seus objetivos estratégicos de longo prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: