Última chance de assinar o InvestingPro por menos de R$ 2 por dia

Introdução e contexto de mercado

A Popular Inc . (NASDAQ:BPOP) divulgou sua apresentação aos investidores do segundo trimestre de 2025 em 23 de julho, mostrando melhoria substancial em métricas financeiras-chave e levando a administração a elevar as projeções para o ano inteiro. A instituição financeira sediada em Porto Rico reportou lucro líquido de US$ 210 milhões, um aumento de 18% tanto em relação ao trimestre anterior quanto ao mesmo período do ano passado, à medida que o banco capitalizou a expansão das margens de juros e a melhoria na qualidade de crédito.

Os resultados se baseiam no impulso positivo observado no 1º tri de 2025, quando a empresa superou as expectativas de lucros com um LPA de US$ 2,56. As ações da Popular tiveram um desempenho forte em 2025, negociando próximo à sua máxima de 52 semanas de US$ 116,80, refletindo a confiança dos investidores na execução e solidez financeira da empresa.

Destaques do desempenho trimestral

A Popular apresentou resultados impressionantes em seus indicadores-chave de desempenho para o 2º tri de 2025. O lucro por ação atingiu US$ 3,09, um aumento significativo em relação aos US$ 2,56 no 1º tri de 2025 e US$ 2,47 no 2º tri de 2024. O retorno sobre o patrimônio líquido tangível comum (ROTCE) melhorou para 13,26%, em comparação com 11,36% no trimestre anterior.

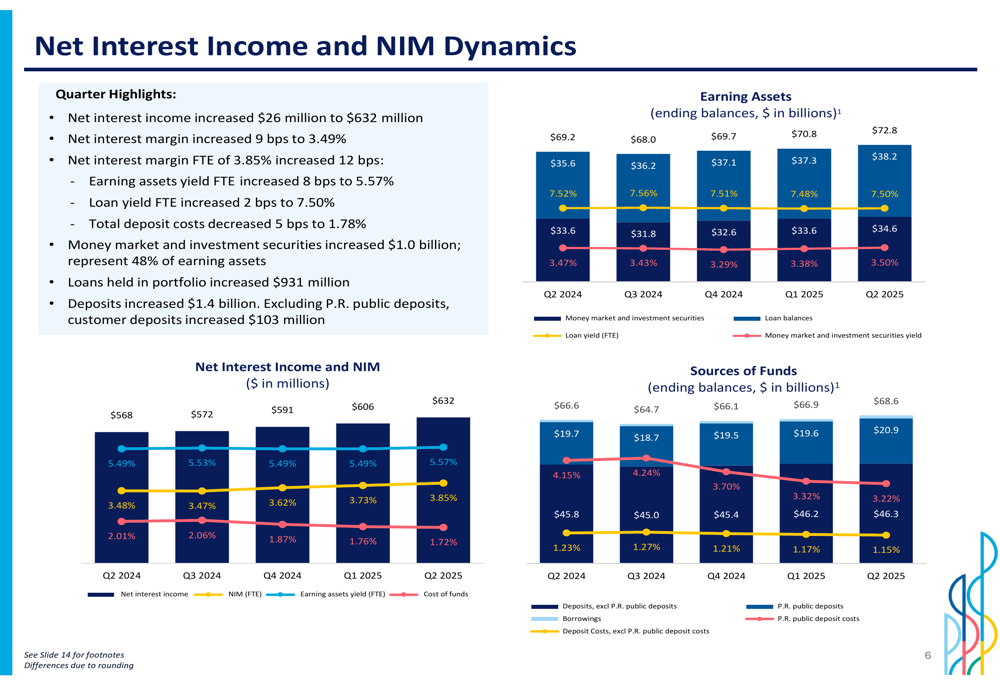

A margem líquida de juros, uma métrica crucial de rentabilidade para bancos, expandiu 9 pontos base para 3,49%, enquanto a NIM totalmente tributável equivalente aumentou 12 pontos base para 3,85%. Essa expansão foi impulsionada por rendimentos mais altos sobre ativos rentáveis e custos de depósitos mais baixos, que diminuíram 5 pontos base durante o trimestre.

Como mostrado no gráfico a seguir, detalhando a receita líquida de juros e a dinâmica da NIM, a Popular alcançou melhoria consistente nessas métricas nos últimos trimestres:

O crescimento de empréstimos permaneceu robusto, com a carteira aumentando US$ 931 milhões ou 2,5% durante o trimestre, impulsionado principalmente por empréstimos comerciais e de construção nas operações de Porto Rico e dos EUA. Os depósitos totais cresceram US$ 1,4 bilhão ou 2,1%, com depósitos públicos em Porto Rico representando a maior parte do aumento.

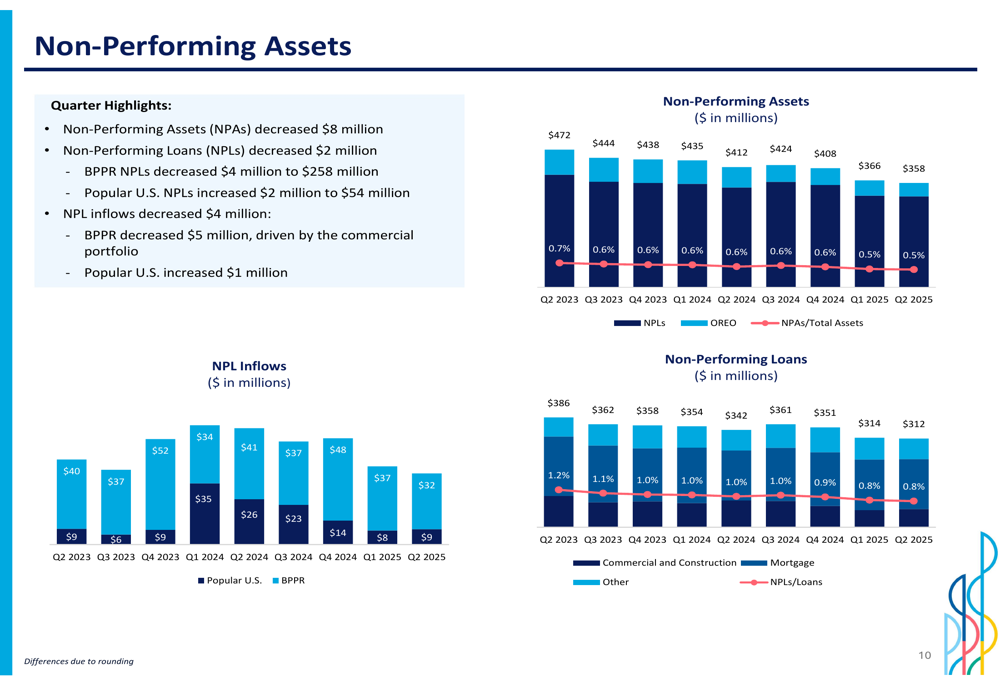

As métricas de qualidade de crédito mostraram melhoria notável, com empréstimos não performantes diminuindo para US$ 312 milhões (0,82% do total de empréstimos) de US$ 314 milhões (0,84%) no trimestre anterior. O índice de baixas líquidas melhorou para 0,45% de 0,53% no 1º tri de 2025.

Análise financeira detalhada

O desempenho financeiro da Popular foi forte tanto nas operações de Porto Rico (BPPR) quanto nos EUA continental. O BPPR viu os empréstimos aumentarem US$ 681 milhões, com crescimento em todas as principais categorias, incluindo carteiras comerciais, de construção, hipotecárias, de automóveis e de cartões de crédito. A margem líquida de juros do segmento melhorou 5 pontos base para 3,68%.

A operação nos EUA experimentou um crescimento de empréstimos de US$ 251 milhões, principalmente em empréstimos comerciais e de construção, enquanto sua NIM expandiu 19 pontos base para 2,93%. A seguinte divisão ilustra o desempenho por região:

A receita não relacionada a juros aumentou para US$ 168,5 milhões no 2º tri de 2025, de US$ 152,1 milhões no 1º tri de 2025, com melhorias em múltiplas categorias de taxas, como mostrado no gráfico a seguir:

As despesas operacionais subiram para US$ 492,8 milhões, de US$ 471,0 milhões no trimestre anterior. Apesar do aumento, as métricas de eficiência do banco permaneceram sólidas, com forte crescimento de receita compensando os custos mais altos.

A Popular mantém uma posição de capital robusta, com um índice de Capital de Nível 1 de Ações ordinárias de 15,91% no 2º tri de 2025, bem acima dos requisitos regulatórios, embora ligeiramente abaixo dos 16,11% do trimestre anterior devido à recompra de ações e ao crescimento do balanço. O gráfico a seguir detalha os índices de capital em toda a organização:

Iniciativas estratégicas e orientações futuras

Com base no forte desempenho do primeiro semestre, a Popular revisou suas projeções para o ano de 2025 para cima em várias áreas-chave. A empresa agora espera que a receita líquida de juros cresça 10-11% ano a ano, acima da projeção original de 7-9%. As baixas líquidas agora estão previstas em 45-65 pontos base anualizados, uma melhoria em relação à orientação inicial de 70-90 pontos base.

A empresa também elevou sua perspectiva para receita não relacionada a juros para o limite superior de sua faixa original de US$ 155-160 milhões trimestrais, enquanto aumentou ligeiramente sua projeção de crescimento de despesas operacionais para 4-5% para o ano, acima dos 4% anteriores. O gráfico a seguir detalha as orientações atualizadas:

A Popular continua a focar em sua posição como líder de mercado em Porto Rico, aproveitando sua base de capital substancial e estrutura de depósitos diversificada. As operações da empresa no continente americano proporcionam importante diversificação geográfica, enquanto iniciativas para transformar a tecnologia e as capacidades de atendimento ao cliente da empresa permanecem prioridades.

Gestão de capital e retornos aos acionistas

A Popular demonstrou seu compromisso com os retornos aos acionistas por meio de ações significativas de capital anunciadas durante o trimestre. A empresa recomprou US$ 112 milhões em ações ordinárias a um preço médio de US$ 98,54 por ação durante o 2º tri de 2025.

Em 16 de julho de 2025, a Popular anunciou um novo programa de recompra de ações ordinárias de até US$ 500 milhões, com aproximadamente US$ 32,8 milhões ainda disponíveis no programa de recompra anterior de 2024 em 15 de julho de 2025. Além disso, a empresa aumentou seu dividendo trimestral de ações ordinárias de US$ 0,70 para US$ 0,75 por ação, efetivo com o dividendo pagável no quarto trimestre de 2025, sujeito à aprovação do conselho.

O valor contábil tangível por ação do banco aumentou US$ 3,39 para US$ 75,41 durante o trimestre, refletindo a criação contínua de valor para os acionistas. O gráfico a seguir mostra a melhoria nos ativos não performantes, que contribuiu para o forte desempenho do banco:

A composição de depósitos da Popular continua sendo um ponto forte, com uma base de financiamento diversificada que inclui depósitos públicos significativos em Porto Rico. O gráfico a seguir ilustra a composição dos depósitos e tendências de custo:

Com sua forte posição de capital, métricas de rentabilidade em melhoria e revisões positivas de orientação, a Popular parece bem posicionada para continuar entregando valor aos acionistas enquanto mantém sua posição de liderança em seus mercados principais.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: