Goldman lista 2 razões pelas quais o ouro pode ultrapassar sua previsão de US$ 4.000

A Rogers Communications Inc (Nova York:RCI) reportou resultados financeiros sólidos para o segundo trimestre de 2025, com crescimento em todos os segmentos de negócios e uma melhora significativa no fluxo de caixa livre. A empresa apresentou seu desempenho trimestral em 23 de julho de 2025, destacando crescimento consistente de receita e aquisições estratégicas, além de elevar suas projeções para o ano inteiro.

Destaques do desempenho trimestral

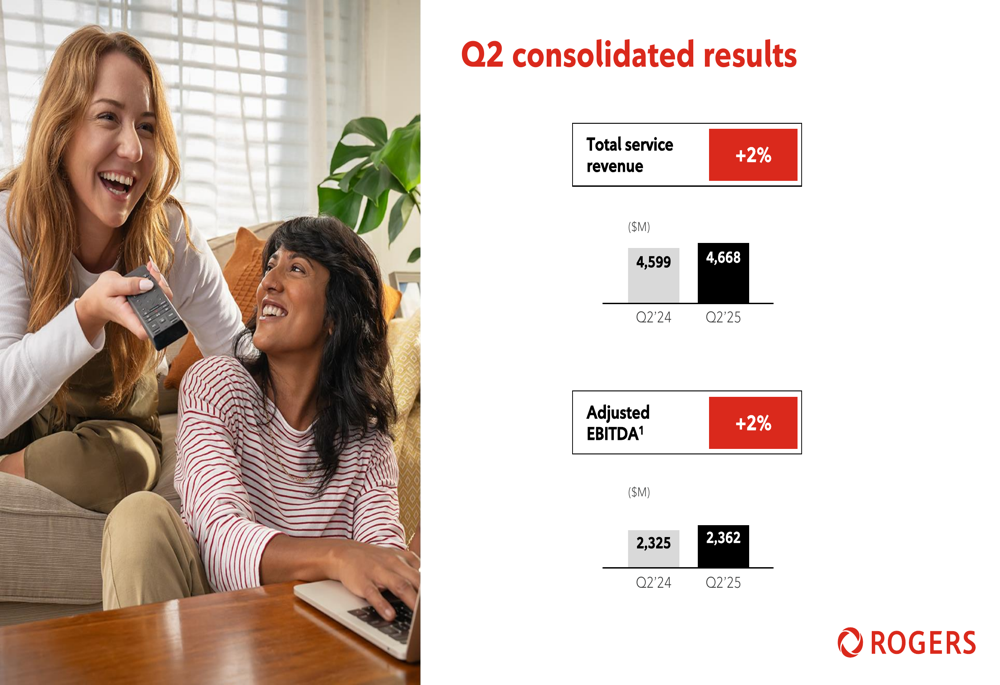

A Rogers entregou resultados fortes em um ambiente de mercado competitivo, com a receita total de serviços aumentando 2% em comparação ao ano anterior, chegando a US$ 4.668 milhões, e o EBITDA ajustado também crescendo 2%, para US$ 2.362 milhões. A empresa adicionou 61.000 assinantes de telefonia móvel e 26.000 assinantes de internet no varejo durante o trimestre.

Como mostrado no gráfico de resultados consolidados a seguir, a Rogers manteve crescimento consistente em suas métricas financeiras principais:

O fluxo de caixa livre foi um ponto particularmente positivo, disparando 39% em relação ao ano anterior, chegando a US$ 925 milhões, impulsionado por um desempenho operacional mais forte e redução de despesas de capital. A empresa também destacou a melhoria na gestão do balanço, com a relação de alavancagem da dívida melhorando para 3,6x, quase um ponto completo melhor desde o início do ano.

Análise financeira detalhada

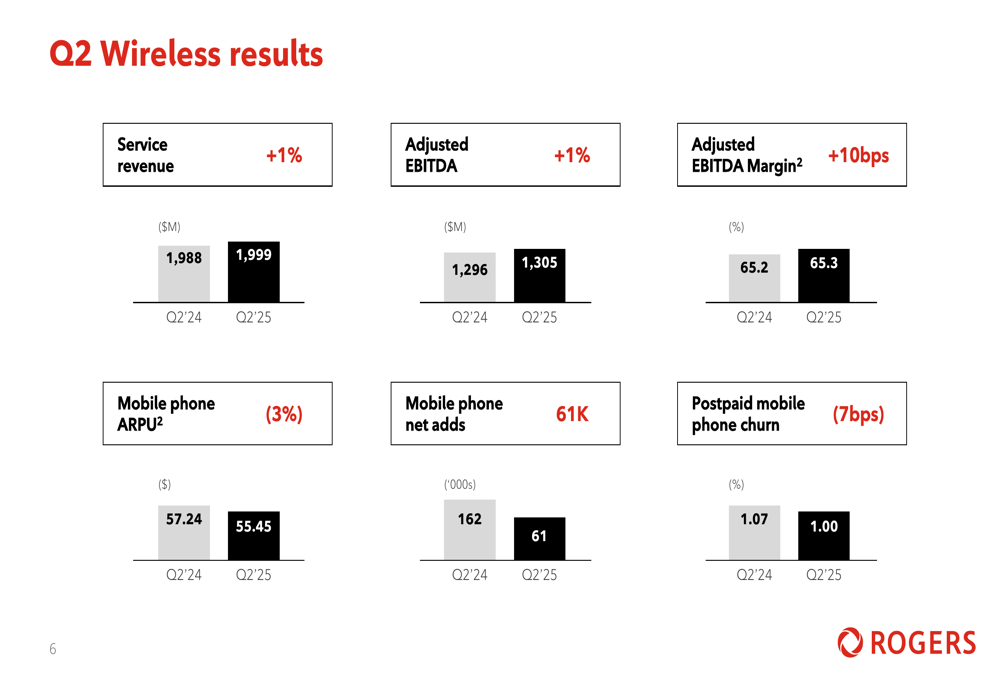

No segmento de wireless, a Rogers reportou crescimento de receita de serviços de 1% para US$ 1.999 milhões e crescimento do EBITDA ajustado de 1% para US$ 1.305 milhões. O segmento wireless manteve uma forte margem de EBITDA ajustada de 65,3%, uma leve melhoria de 10 pontos base em relação ao ano anterior. Notavelmente, o churn de telefonia móvel pós-paga melhorou para 1,00%, uma redução de 7 pontos base em relação ao ano anterior, indicando melhor retenção de clientes.

O gráfico a seguir ilustra as principais métricas do segmento wireless:

O segmento de cabo mostrou desempenho semelhante, com receita de serviços aumentando 1% para US$ 1.961 milhões, enquanto o EBITDA ajustado cresceu 3% para US$ 1.147 milhões. A margem de EBITDA ajustada para o segmento de cabo melhorou significativamente em 150 pontos base para 58,3%, refletindo eficiências operacionais.

O segmento de mídia foi o destaque, com receita aumentando 10% para US$ 808 milhões, impulsionada pela expansão de conteúdo de mídia e uma forte temporada da NHL no Sportsnet. O segmento retornou a um EBITDA ajustado positivo de US$ 5 milhões, comparado a um prejuízo no mesmo período do ano passado.

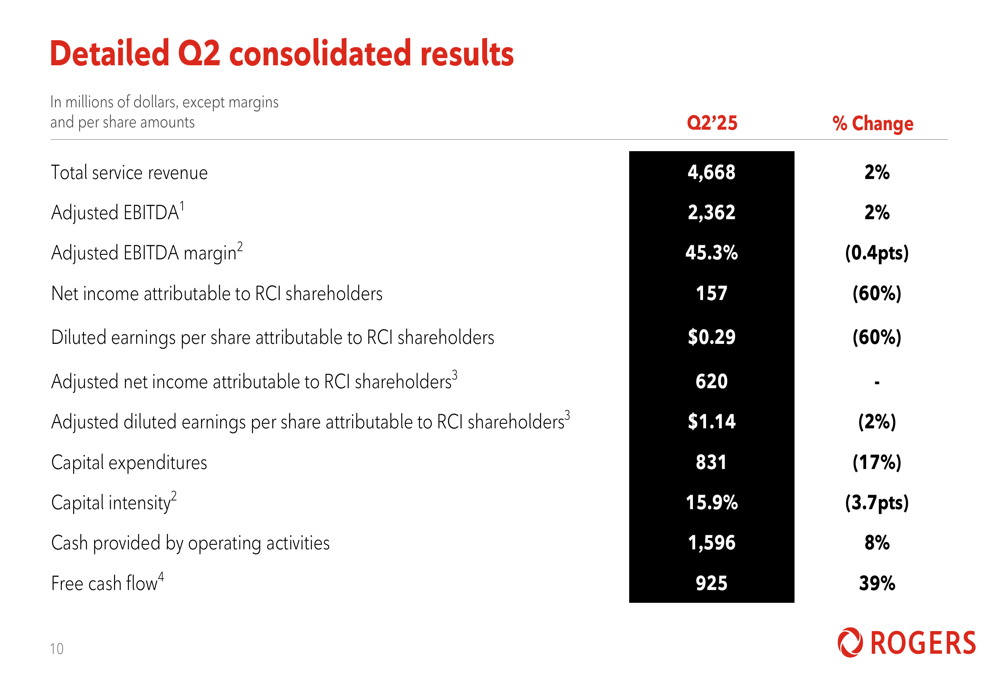

Como mostrado na tabela abrangente de resultados financeiros abaixo, apesar do desempenho operacional positivo, o lucro líquido atribuível aos acionistas diminuiu significativamente em 60% para US$ 157 milhões:

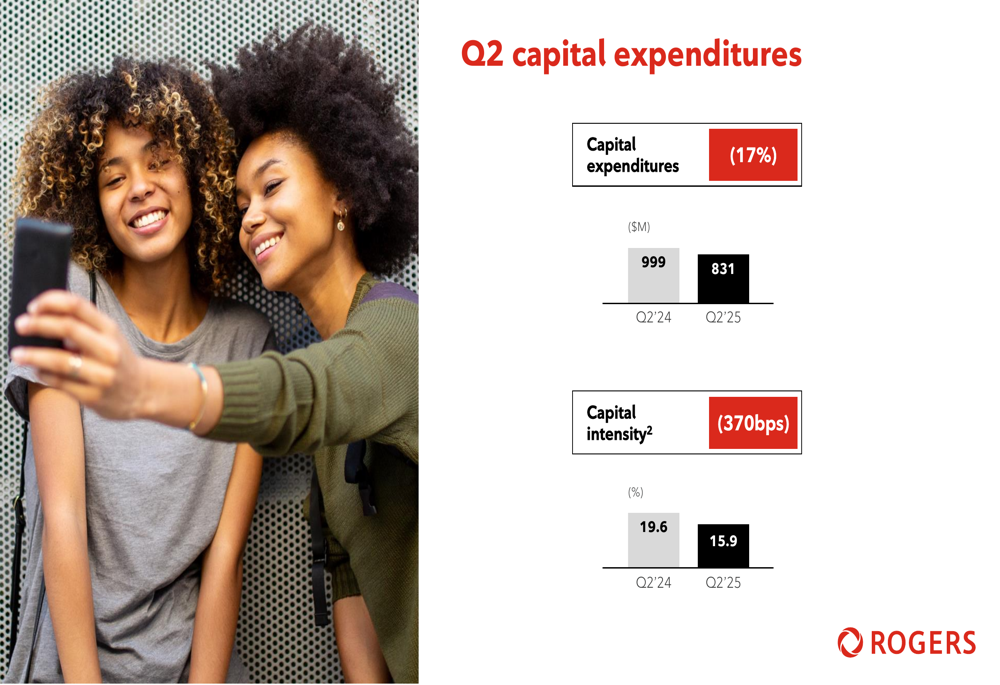

As despesas de capital diminuíram 17% em relação ao ano anterior para US$ 831 milhões, com a intensidade de capital melhorando de 19,6% para 15,9%. Esta redução nos gastos, combinada com um aumento de 8% no caixa gerado pelas atividades operacionais, contribuiu para a melhoria substancial no fluxo de caixa livre.

Iniciativas estratégicas e projeções futuras

Um desenvolvimento estratégico chave foi a aquisição pela Rogers de uma participação adicional de 37,5% na Maple Leaf Sports & Entertainment (MLSE), tornando a Rogers a proprietária majoritária com 75% da icônica organização esportiva. Esta aquisição, que foi concluída após o final do trimestre, representa uma expansão significativa do portfólio de esportes e mídia da Rogers.

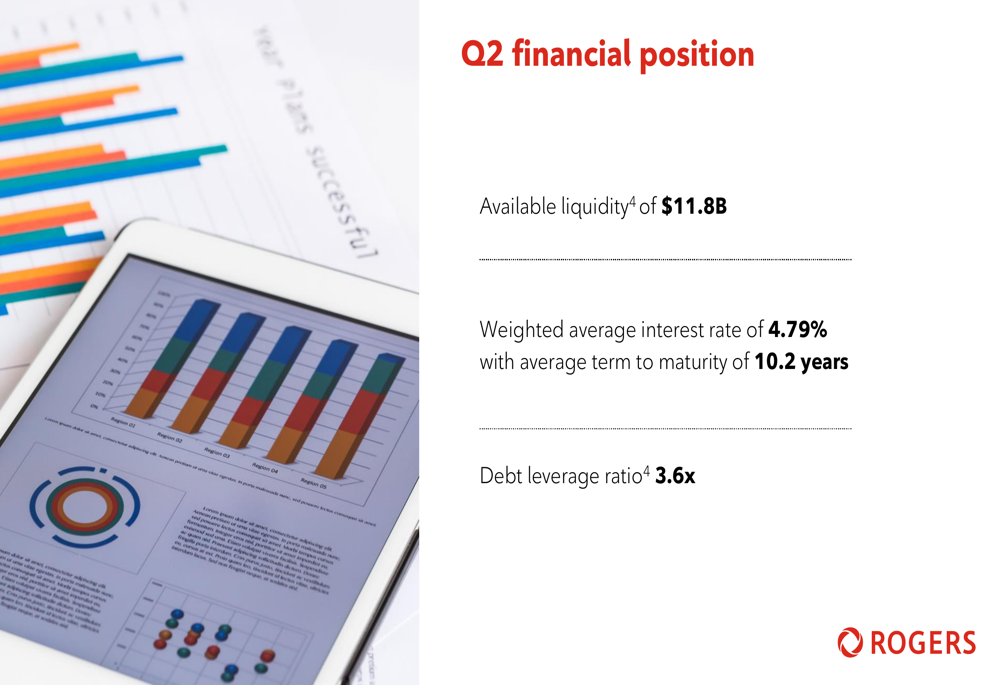

A empresa também destacou sua forte posição de balanço, com liquidez disponível de US$ 11,8 bilhões e uma taxa de juros média ponderada de 4,79% com um prazo médio de vencimento de 10,2 anos.

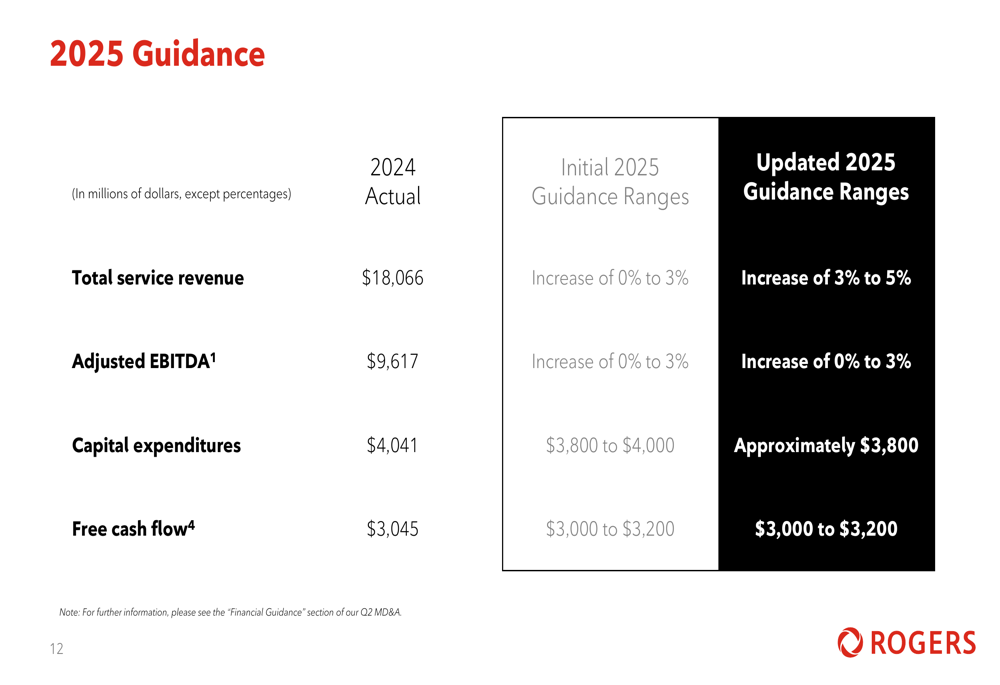

Em um sinal de maior confiança, a Rogers atualizou suas projeções para 2025, elevando sua previsão de crescimento de receita total de serviços para 3-5%, acima da orientação inicial de 0-3%. A empresa manteve sua orientação de crescimento do EBITDA ajustado em 0-3% e refinou sua previsão de despesas de capital para aproximadamente US$ 3.800 milhões, abaixo do intervalo inicial de US$ 3.800-US$ 4.000 milhões.

O gráfico a seguir detalha as projeções atualizadas em comparação com os resultados reais de 2024 e a orientação inicial para 2025:

Posição financeira e gestão do balanço

A posição financeira melhorada da Rogers é refletida em sua relação de alavancagem da dívida de 3,6x, que melhorou quase um ponto completo desde o início do ano. Esta melhoria ocorre após a conclusão de uma transação de investimento em capital próprio, fortalecendo o balanço da empresa.

O foco da empresa na disciplina financeira está alinhado com declarações feitas em trimestres anteriores. No 1º tri de 2023, o CFO Glenn Brandt havia destacado os esforços da empresa para reduzir a dívida, observando: "Reduzimos substancialmente nossa dívida, o que nos posiciona bem para o mercado mais incerto de hoje." A melhoria contínua na relação de alavancagem da dívida demonstra o compromisso da Rogers com esta estratégia.

Enquanto a Rogers continua a mostrar crescimento consistente na receita de serviços e EBITDA ajustado, a queda significativa no lucro líquido atribuível aos acionistas (queda de 60% em relação ao ano anterior) representa uma potencial área de preocupação que os investidores podem querer monitorar nos próximos trimestres. No entanto, a forte geração de fluxo de caixa livre e as métricas melhoradas do balanço sugerem que a empresa está bem posicionada para navegar em condições competitivas de mercado enquanto busca oportunidades estratégicas de crescimento.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: