Ibovespa sobe e flerta com 143 mil pontos; Prio avança 4%

Introdução e contexto de mercado

A AEye Inc (NASDAQ:LIDR) apresentou seus resultados do segundo trimestre de 2025 em 31 de julho, mostrando uma mistura de conquistas estratégicas e desafios financeiros contínuos. As ações da empresa de tecnologia LiDAR experimentaram volatilidade significativa após o anúncio, subindo 8,87% nas negociações após o fechamento do mercado no dia do balanço, antes de despencarem 11,63% na sessão de pré-mercado do dia seguinte.

A apresentação ocorre em meio aos esforços da AEye para se posicionar como uma empresa eficiente em capital no competitivo setor de LiDAR, onde a empresa viu suas ações ganharem impressionantes 291% nos últimos seis meses, apesar dos contínuos desafios de rentabilidade.

Iniciativas estratégicas e parcerias

A AEye destacou vários desenvolvimentos estratégicos importantes em sua apresentação, com ênfase particular nas parcerias com grandes empresas de tecnologia e automotivas.

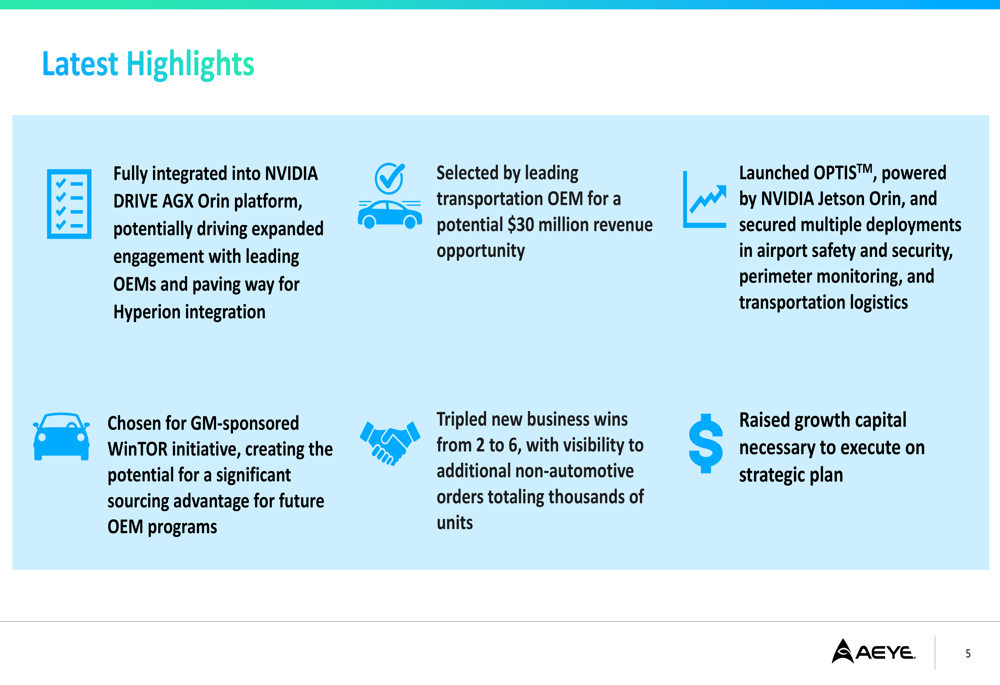

Como mostrado no slide de destaques a seguir, a empresa foi totalmente integrada à plataforma DRIVE AGX Orin da NVIDIA, potencialmente abrindo portas para um engajamento expandido com importantes fabricantes:

A parceria com a NVIDIA representa uma pedra angular da estratégia da AEye, com o lançamento de sua plataforma OPTIST™ alimentada pelo NVIDIA Jetson Orin. Este produto já garantiu múltiplas implantações em vários setores, incluindo segurança aeroportuária, monitoramento de perímetro e logística de transporte.

Outra conquista significativa destacada na apresentação é a seleção da AEye para a iniciativa WinTOR patrocinada pela GM, que a empresa acredita poder criar uma vantagem substancial de fornecimento para futuros programas de fabricantes. A empresa também garantiu um contrato com um importante fabricante de transportes, representando uma oportunidade potencial de receita de US$ 30 milhões a ser realizada nos próximos 2-3 anos.

Destaques do desempenho trimestral

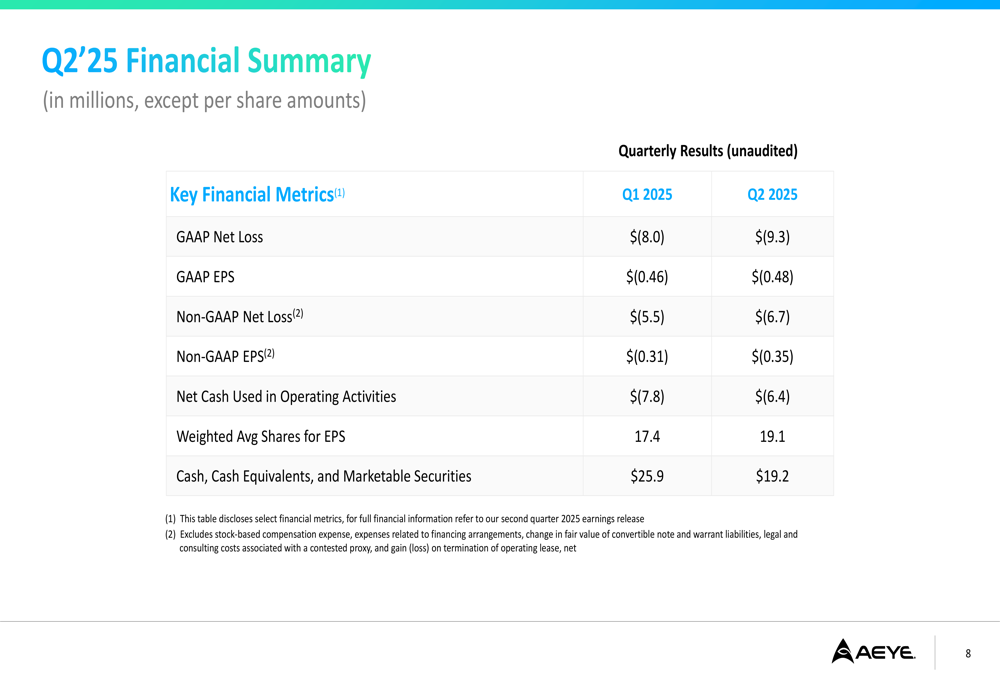

Apesar das conquistas estratégicas, o desempenho financeiro da AEye para o 2º tri de 2025 mostrou perdas crescentes em comparação com o trimestre anterior. O resumo financeiro detalhado da empresa revela a extensão desses desafios:

A AEye reportou uma perda líquida GAAP de US$ 9,3 milhões para o 2º tri de 2025, piorando em relação à perda de US$ 8,0 milhões no 1º tri. Em termos de valor por ação, isso se traduziu em uma perda de US$ 0,48, comparada a US$ 0,46 no trimestre anterior. Os números não-GAAP mostraram uma tendência similar, com a perda líquida aumentando para US$ 6,7 milhões (US$ 0,35 por ação) de US$ 5,5 milhões (US$ 0,31 por ação) no 1º tri.

A posição de caixa da empresa diminuiu para US$ 19,2 milhões no final do 2º tri, abaixo dos US$ 25,9 milhões no final do 1º tri, embora a empresa tenha observado uma melhora no caixa usado para operações, que diminuiu de US$ 7,8 milhões para US$ 6,4 milhões na comparação trimestral.

Posição competitiva na indústria

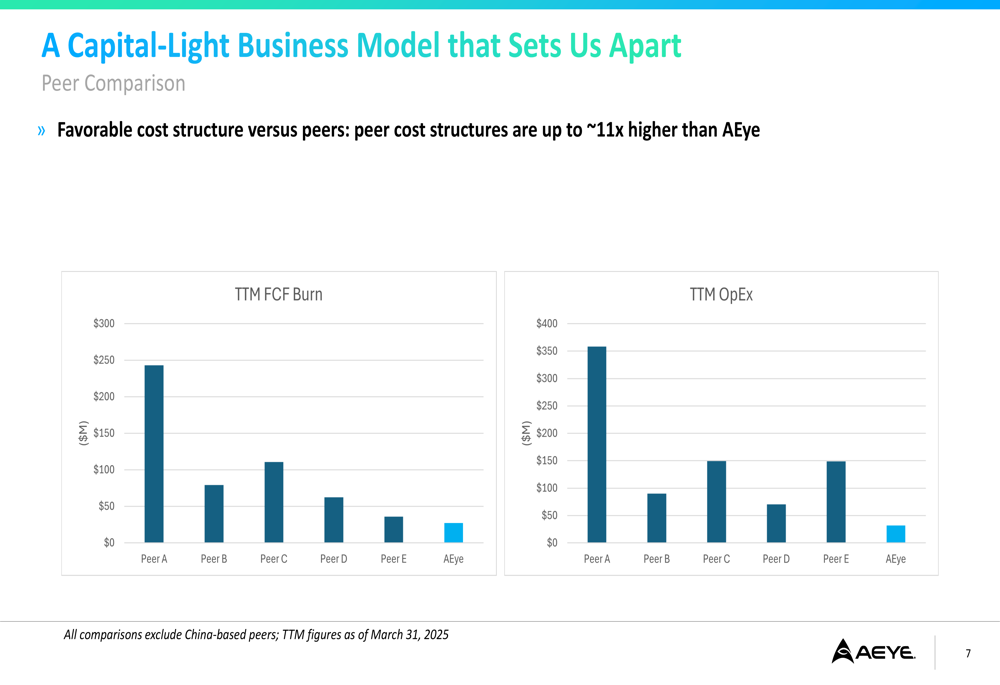

Um tema central da apresentação da AEye foi seu modelo de negócios de baixo capital, que a empresa posiciona como uma vantagem competitiva significativa na indústria de LiDAR. O slide a seguir ilustra como a estrutura de custos da AEye se compara favoravelmente aos concorrentes do setor:

De acordo com a análise da empresa, a queima de fluxo de caixa livre dos últimos doze meses da AEye de US$ 10 milhões é substancialmente menor que a dos concorrentes, que varia de US$ 20 milhões a US$ 260 milhões. Da mesma forma, suas despesas operacionais de US$ 40 milhões se comparam favoravelmente aos concorrentes, que variam de US$ 60 milhões a US$ 450 milhões.

Esta abordagem de eficiência de capital parece ser central para a estratégia da AEye enquanto navega em um caminho rumo à rentabilidade em um setor onde muitas empresas estão queimando reservas significativas de caixa enquanto buscam avanço tecnológico e participação de mercado.

Declarações prospectivas

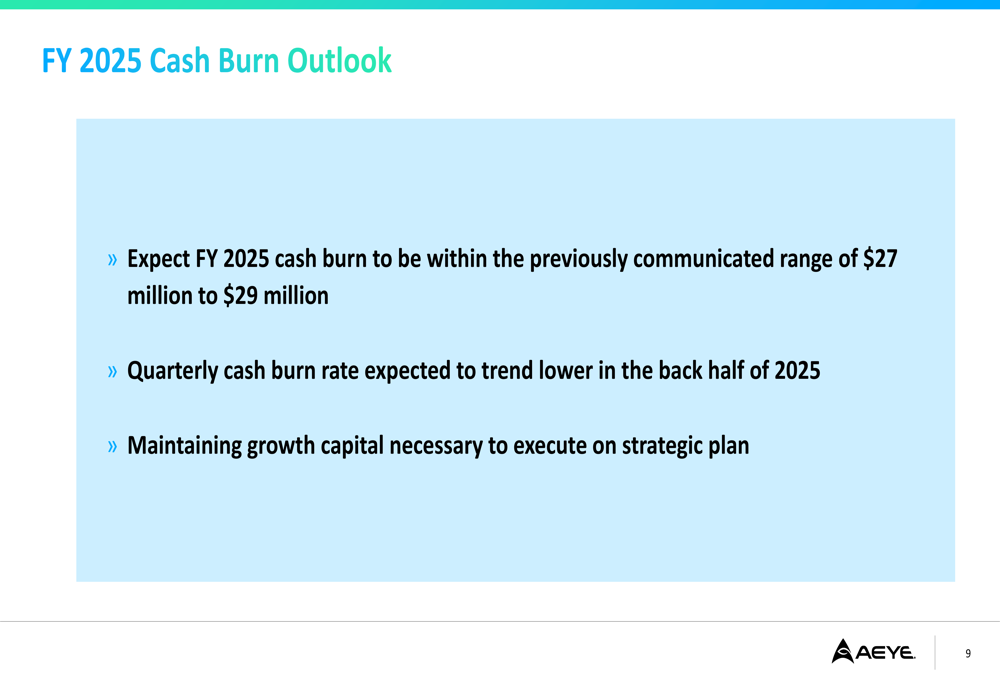

Olhando para o futuro, a AEye forneceu orientações sobre sua queima de caixa esperada para o restante de 2025:

A empresa espera que sua queima de caixa para o ano completo de 2025 permaneça dentro da faixa previamente comunicada de US$ 27 milhões a US$ 29 milhões, com taxas de queima trimestrais projetadas para tendência de queda na segunda metade do ano. Esta orientação sugere que a gestão está focada em melhorar a eficiência de capital enquanto mantém recursos suficientes para executar seu plano estratégico.

Análise financeira detalhada

O contraste entre as conquistas estratégicas da AEye e seu desempenho financeiro levanta questões sobre o caminho da empresa para a rentabilidade. Enquanto a empresa triplicou suas novas conquistas de negócios e garantiu contratos potencialmente lucrativos, suas métricas financeiras imediatas continuam a se deteriorar.

O aumento na média ponderada de ações de 17,4 milhões no 1º tri para 19,1 milhões no 2º tri indica diluição para os acionistas existentes, provavelmente resultante do aumento de capital mencionado na apresentação. Este capital adicional parece necessário para financiar operações enquanto a empresa trabalha para monetizar suas parcerias estratégicas e conquistas contratuais.

A reação mista do mercado—entusiasmo inicial seguido por um recuo significativo—sugere que os investidores estão pesando o potencial de longo prazo da AEye contra seus desafios financeiros de curto prazo. À medida que a empresa continua a executar sua estratégia de baixo capital e busca integração com grandes plataformas de tecnologia como a da NVIDIA, os investidores estarão monitorando de perto se essas iniciativas estratégicas se traduzem em melhor desempenho financeiro nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: