BBAS3: Saiba como usar análise SWOT para investir, ou não, em Banco do Brasil

Introdução e contexto de mercado

A Metso Oyj (HEL:METSO) apresentou seus resultados do 2º tri e primeiro semestre de 2025 em 23.07.2025, revelando um desempenho misto com crescimento de pedidos, mas queda na lucratividade. A apresentação, conduzida pelo Presidente e CEO Sami Takaluoma e pelo CFO Pasi Kyckling, ocorreu enquanto as ações da empresa caíam 7,21% para €10,81 durante a sessão de negociação, indicando preocupações dos investidores sobre o desempenho financeiro da companhia.

O fabricante de equipamentos para mineração e agregados reportou um crescimento de pedidos de 6% em comparação ao ano anterior, mas este desenvolvimento positivo foi ofuscado por uma queda de 16% no EBITA ajustado e uma redução de 25% no lucro por ação das operações continuadas.

Destaques do desempenho trimestral

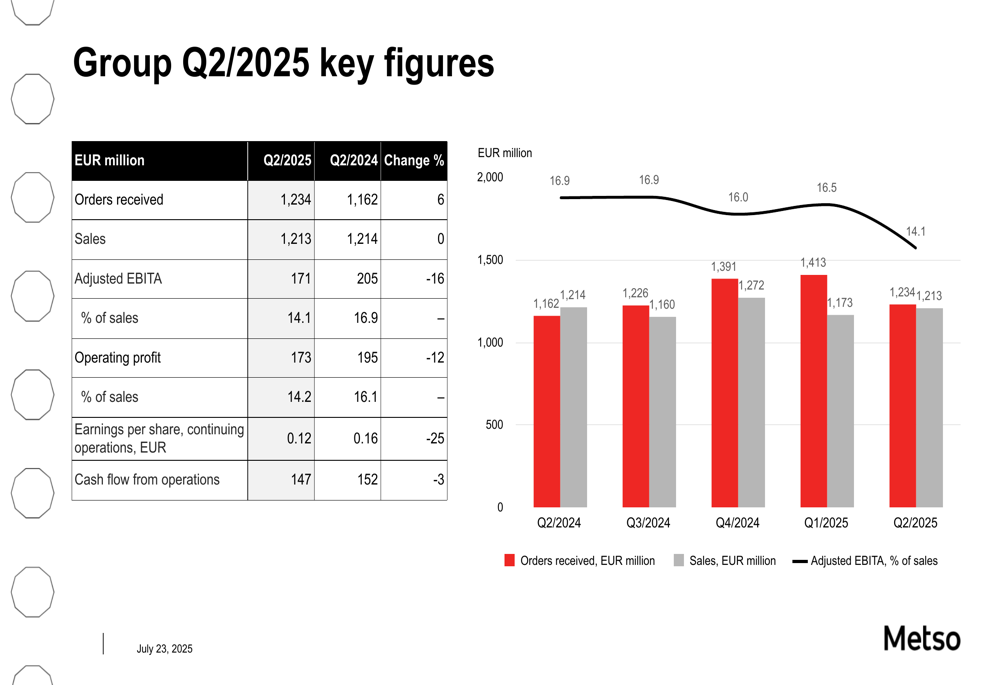

Os resultados do 2º tri de 2025 da Metso mostraram que os pedidos recebidos aumentaram para €1.234 milhões, alta de 6% em relação aos €1.162 milhões no 2º tri de 2024. No entanto, as vendas permaneceram estáveis em €1.213 milhões, comparadas a €1.214 milhões no mesmo período do ano passado. Os indicadores de lucratividade da empresa caíram significativamente, com o EBITA ajustado recuando 16% para €171 milhões e a margem correspondente diminuindo para 14,1% contra 16,9% há um ano.

Como mostrado na seguinte visão financeira abrangente:

O lucro operacional da empresa diminuiu 12% para €173 milhões, representando 14,2% das vendas em comparação com 16,1% no 2º tri de 2024. O lucro por ação das operações continuadas caiu 25% para €0,12, contra €0,16 no ano anterior, mostrando um declínio contínuo em relação aos €0,14 reportados no 1º tri de 2025. O fluxo de caixa operacional permaneceu relativamente estável em €147 milhões, apenas 3% abaixo do ano anterior.

Desempenho por segmento

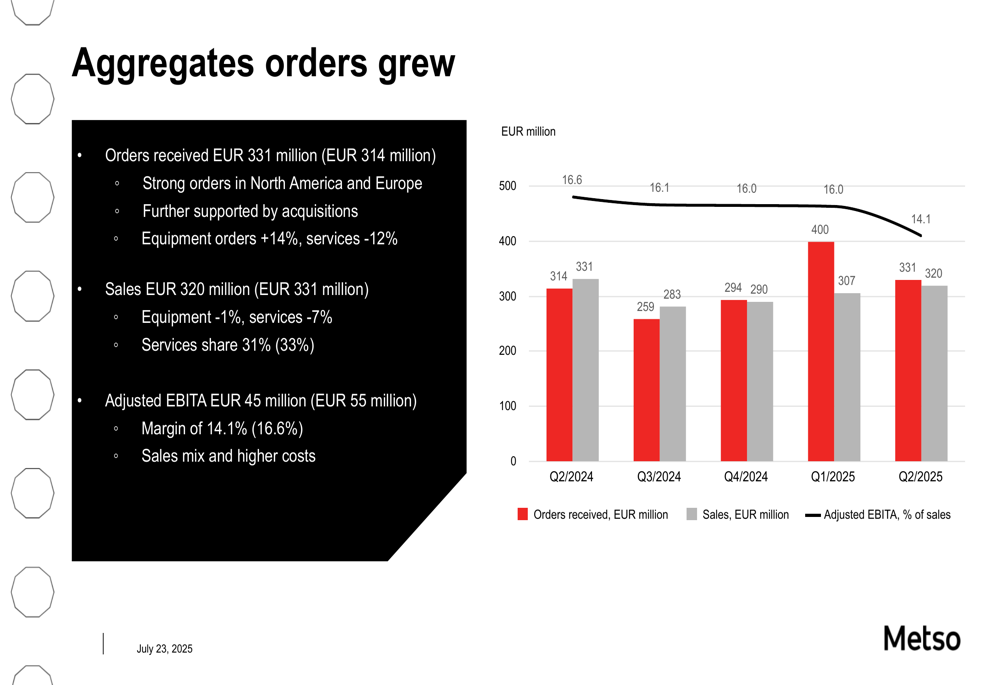

O segmento de Agregados mostrou forte crescimento de pedidos na América do Norte e Europa, com pedidos recebidos aumentando para €331 milhões, contra €314 milhões no 2º tri de 2024. Os pedidos de equipamentos cresceram 14%, enquanto os pedidos de serviços diminuíram 12%. As vendas neste segmento caíram para €320 milhões, contra €331 milhões, com a participação de serviços nas vendas diminuindo para 31% contra 33%. O EBITA ajustado para Agregados caiu para €45 milhões, contra €55 milhões, com a margem recuando para 14,1% contra 16,6%.

O desempenho do segmento é ilustrado neste gráfico:

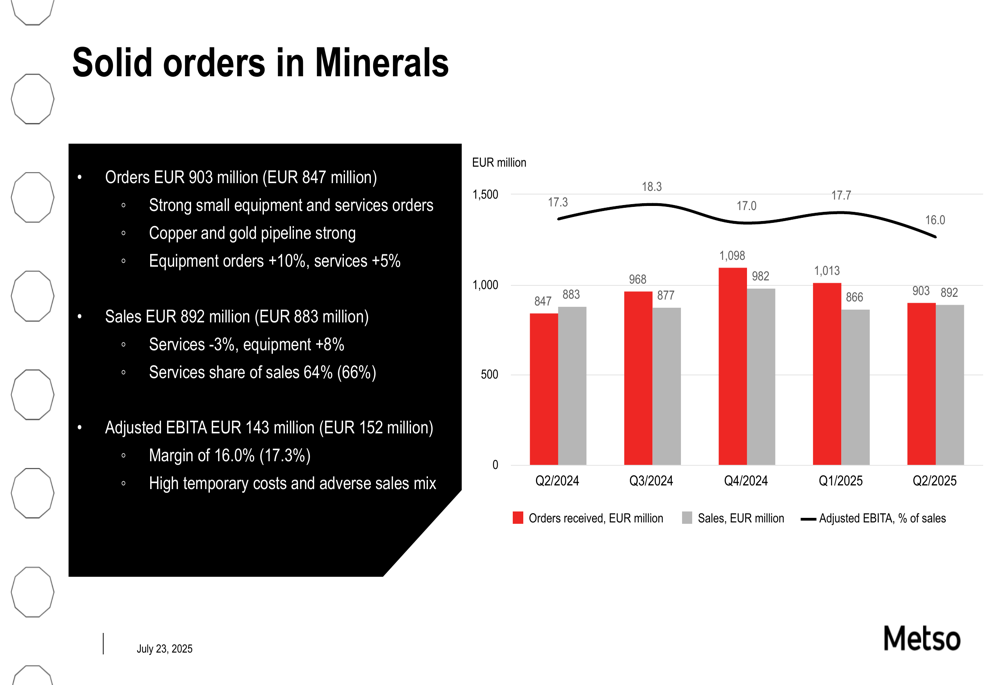

O segmento de Minerais também demonstrou sólida entrada de pedidos, com aumento para €903 milhões, contra €847 milhões no 2º tri de 2024. Este crescimento foi impulsionado por fortes pedidos de pequenos equipamentos e serviços, particularmente nos setores de cobre e ouro. Os pedidos de equipamentos cresceram 10% e os pedidos de serviços 5%. As vendas neste segmento aumentaram ligeiramente para €892 milhões, contra €883 milhões, com serviços representando 64% das vendas, abaixo dos 66% de um ano atrás. O EBITA ajustado diminuiu para €143 milhões, contra €152 milhões, com a margem caindo para 16,0% contra 17,3%.

O seguinte gráfico detalha o desempenho do segmento de Minerais:

Análise financeira detalhada

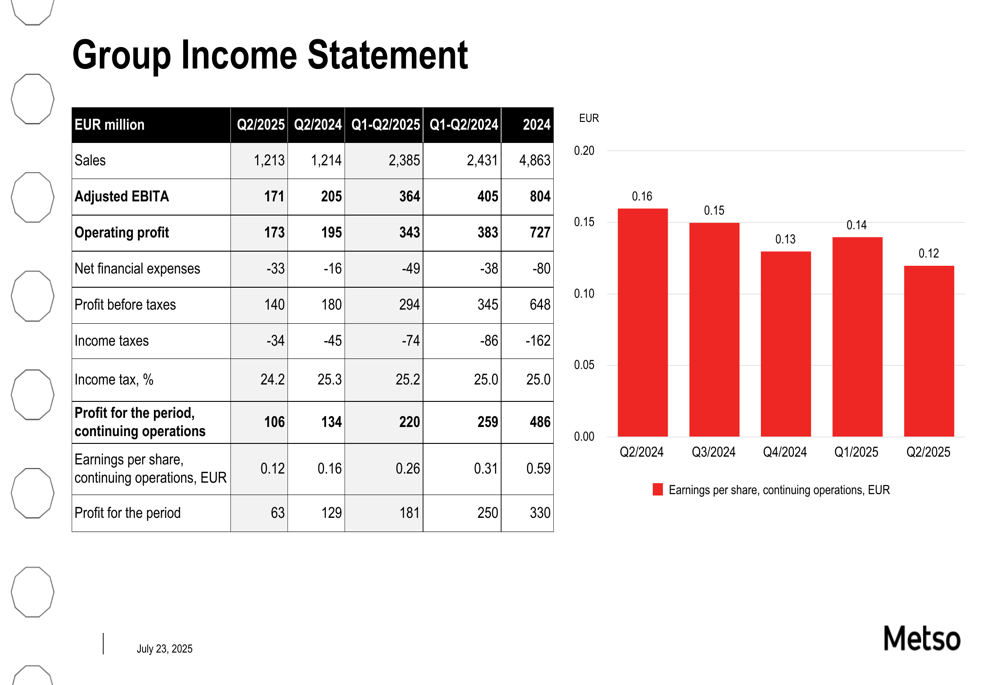

A demonstração de resultados da Metso revela a pressão sobre a lucratividade apesar das vendas estáveis. As despesas financeiras líquidas aumentaram significativamente para €33 milhões, contra €16 milhões no 2º tri de 2024, contribuindo para uma queda de 22% no lucro antes dos impostos, para €140 milhões. A taxa efetiva de imposto permaneceu relativamente estável em 24,2%, resultando em um lucro do período de operações continuadas de €106 milhões, 21% abaixo dos €134 milhões de um ano atrás.

A demonstração de resultados detalhada fornece mais informações:

A posição financeira da empresa mostra alavancagem crescente, com a dívida líquida subindo para €1.285 milhões, contra €1.036 milhões há um ano. A relação dívida líquida/EBITDA aumentou para 1,5 contra 1,1, enquanto o índice de endividamento subiu para 53,0% contra 40,6%. Durante o trimestre, a Metso refinanciou suas linhas de crédito, estabelecendo uma nova linha de crédito comprometida de €700 milhões e emitindo um novo título de sete anos de €300 milhões, enquanto recomprava €130 milhões de títulos pendentes de 2027.

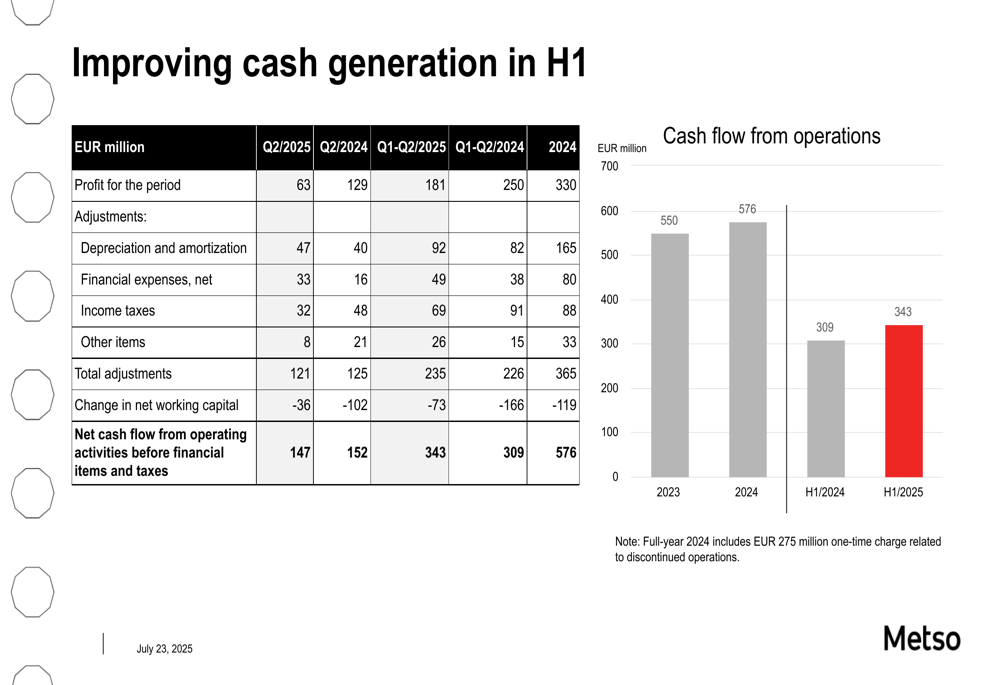

Apesar dos desafios de lucratividade, a geração de caixa da Metso mostrou melhora no primeiro semestre de 2025, com fluxo de caixa operacional atingindo €343 milhões, comparado a €309 milhões no primeiro semestre de 2024. Esta melhoria foi impulsionada principalmente por melhor gestão do capital de giro, como mostrado no seguinte gráfico:

Iniciativas estratégicas

A Metso continua investindo em crescimento futuro por meio de aquisições estratégicas e investimentos operacionais. Aquisições recentes incluem a Swiss Tower Mills Minerals, um negócio de peneiramento na China e a TL Solution para reciclagem de revestimentos de moinhos. A empresa também se desfez de seu negócio Ferrous como parte de sua estratégia de otimização de portfólio.

Os investimentos de capital incluem um novo centro de serviços no oeste do Canadá e um centro de fabricação de peneiras na Romênia, visando fortalecer a presença global e as capacidades de serviço da empresa.

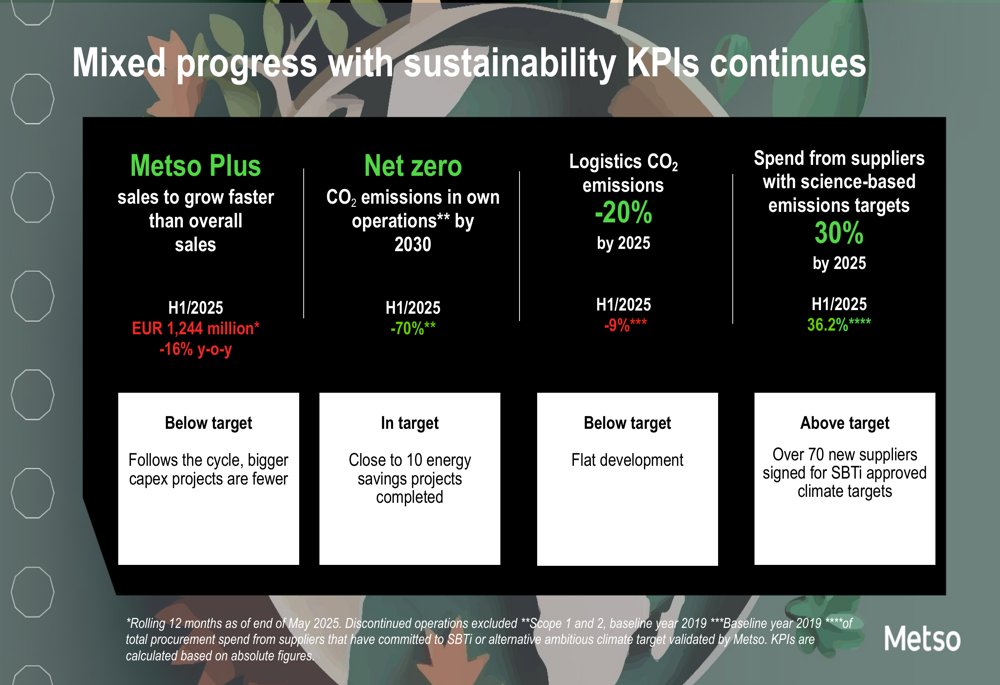

No aspecto de sustentabilidade, a Metso reportou progresso misto em seus indicadores-chave de desempenho. As vendas vinculadas à sustentabilidade "Metso Plus" ficaram abaixo da meta em €1.244 milhões, queda de 16% em relação ao ano anterior. No entanto, a empresa continua no caminho certo para sua meta de emissões líquidas zero, alcançando uma redução de 70% nas emissões de CO2 em suas próprias operações em comparação com a linha de base de 2019.

O seguinte gráfico ilustra o desempenho de sustentabilidade da Metso:

A redução de 9% nas emissões de CO2 em logística permanece abaixo da meta de 20% até 2025, enquanto a empresa superou sua meta para gastos de aquisição com fornecedores com metas de emissões baseadas em ciência, atingindo 36,2% contra uma meta de 30% até 2025.

Perspectivas futuras

A perspectiva de mercado da Metso indica que a atividade nos segmentos de Minerais e Agregados deve permanecer nos níveis atuais nos próximos seis meses. A empresa reconheceu que turbulências relacionadas a tarifas poderiam potencialmente afetar o crescimento econômico global e a atividade do mercado, embora não tenha fornecido orientações específicas sobre como isso poderia impactar seus negócios.

Na teleconferência de resultados do 1º tri de 2025, o CEO Sami Takaluama havia enfatizado a "forte agenda de gestão e cultura da empresa em relação à resiliência de margem" e afirmou que eles "não esperavam impacto direto material dessas tarifas agora anunciadas". No entanto, os resultados do 2º tri sugerem que a pressão nas margens se intensificou apesar dessas garantias.

A empresa anunciou seu próximo Dia de Mercado de Capitais, agendado para 2 de outubro de 2025, no Clarion Hotel Helsinki Airport na Finlândia, onde deverá fornecer mais detalhes sobre sua direção estratégica e metas financeiras.

Diante dos indicadores de lucratividade em declínio e níveis crescentes de dívida, os investidores provavelmente buscarão planos concretos para lidar com a pressão nas margens e melhorar os retornos neste próximo evento, especialmente à luz da reação negativa do mercado aos resultados do 2º tri.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: