Rotação do ouro para o Bitcoin reacende otimismo no mercado cripto

Introdução e contexto de mercado

A Scatec Solar OL (OB:SCATC) reportou fortes resultados no 2º tri de 2025 em 19 de agosto, destacando o contínuo impulso de crescimento em seu portfólio de energia renovável. As ações da empresa fecharam em 103,2 NOK em 18 de agosto, com alta de 3,46% antes da apresentação dos resultados, e têm sido negociadas próximas à sua máxima de 52 semanas de 106,6 NOK, refletindo o sentimento positivo do mercado em relação à estratégia de expansão da empresa.

A desenvolvedora de energia renovável continua fortalecendo sua posição em mercados-chave enquanto mantém uma gestão financeira disciplinada, com o CEO Terje Pilskog e o CFO Hans Jakob Hegge enfatizando o foco da empresa no crescimento sustentável e na redução da dívida.

Destaques do desempenho trimestral

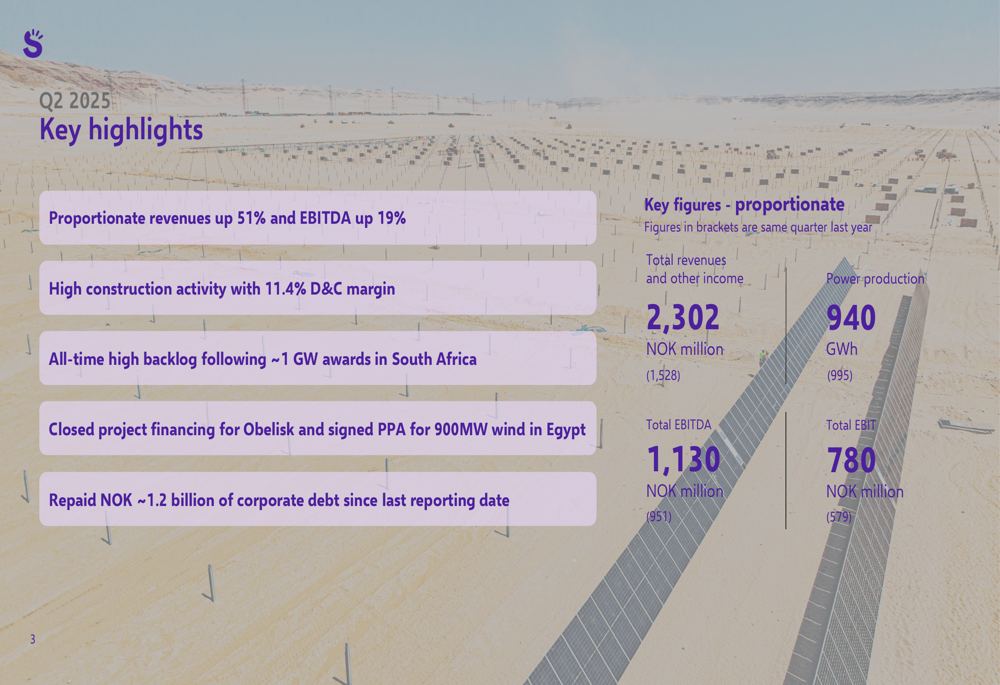

A Scatec entregou resultados financeiros impressionantes no 2º tri de 2025, com receitas proporcionais aumentando 51% ano a ano para NOK 2.302 milhões, enquanto o EBITDA proporcional cresceu 19% para NOK 1.130 milhões. O EBIT da empresa também mostrou forte melhoria, atingindo NOK 780 milhões, acima dos NOK 579 milhões no mesmo trimestre do ano passado.

Como mostrado nos seguintes destaques do trimestre:

Apesar de uma leve diminuição na produção de energia para 940 GWh, comparado a 995 GWh no 2º tri de 2024, o crescimento da receita foi substancial, principalmente impulsionado pelo forte desempenho nas Filipinas e pela alta atividade de construção. A empresa manteve uma saudável margem de desenvolvimento e construção de 11,4% enquanto continuava a expandir seu pipeline de projetos.

Impulsionadores de crescimento geográfico

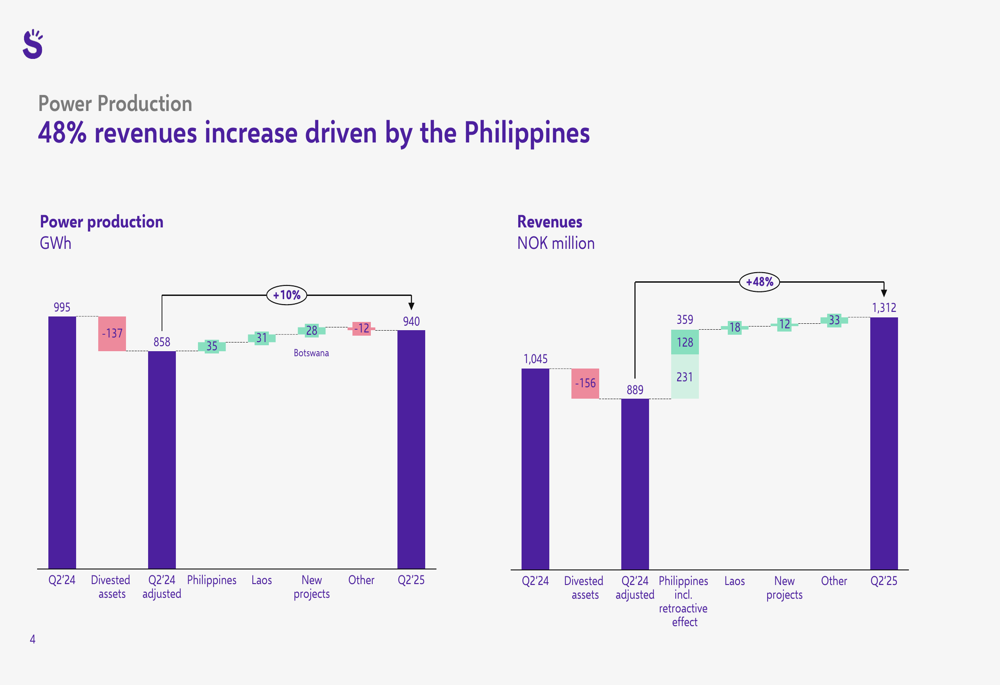

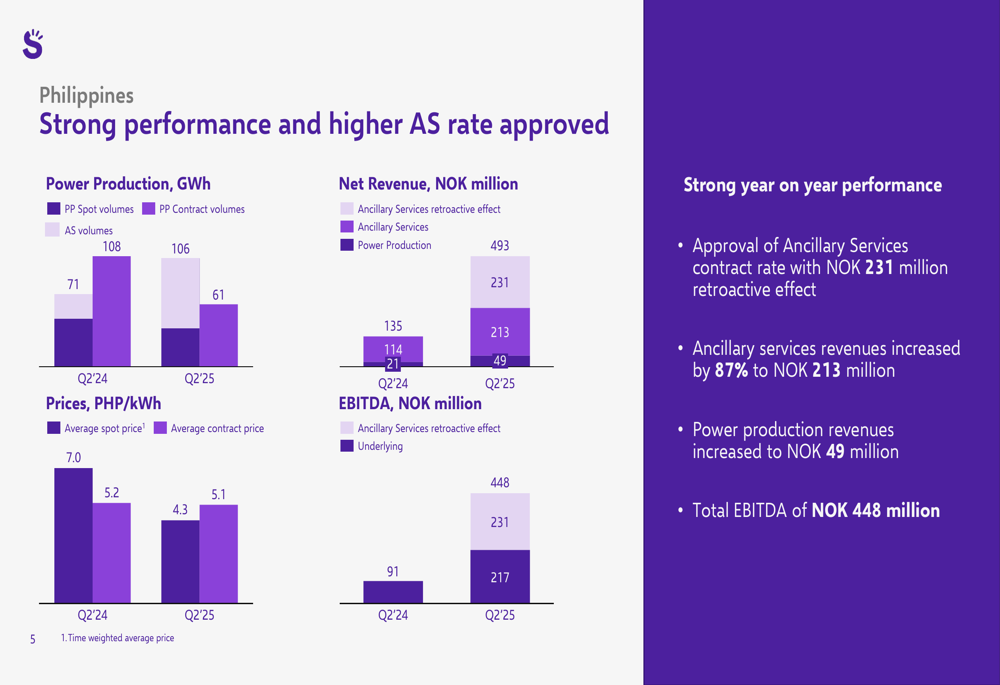

As Filipinas emergiram como um importante impulsionador de crescimento para a Scatec no 2º tri de 2025, com receitas aumentando 48% ano a ano. Este crescimento foi principalmente atribuído à aprovação de uma taxa mais alta de Serviços Auxiliares (AS), que gerou um efeito retroativo de NOK 231 milhões. As receitas de serviços auxiliares aumentaram 87% para NOK 213 milhões, enquanto as receitas de produção de energia subiram para NOK 49 milhões.

O gráfico a seguir ilustra a significativa contribuição das Filipinas para o crescimento geral da receita:

Uma análise mais detalhada da operação nas Filipinas revela o impacto substancial da aprovação da taxa AS mais alta:

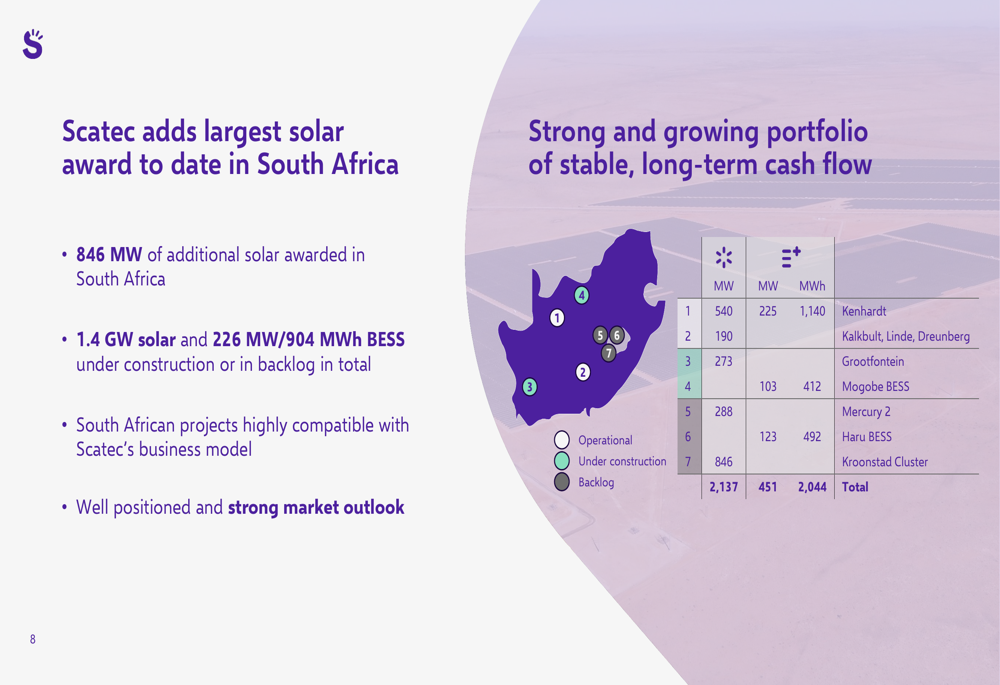

Enquanto isso, a Scatec fortaleceu significativamente sua posição na África do Sul, garantindo seu maior projeto solar até o momento com 846 MW de capacidade adicional. A empresa agora tem 1,4 GW de energia solar e 226 MW/904 MWh de sistemas de armazenamento de energia em baterias (BESS) em construção ou em backlog na África do Sul, posicionando-se como um importante player na transição energética renovável da região.

O slide a seguir detalha a expansão da presença da Scatec na África do Sul:

Construção e pipeline de projetos

A Scatec reportou atividade recorde de construção com 1.979 MW atualmente em desenvolvimento em múltiplos países. O portfólio de projetos da empresa inclui instalações solares na África do Sul, Tunísia, Botsuana, Brasil e Egito, bem como sistemas de armazenamento de energia em baterias nas Filipinas e África do Sul.

O portfólio de construção da empresa é detalhado abaixo:

Além da construção ativa, a Scatec mantém um robusto pipeline de crescimento totalizando 5,2 GW, com 3,2 GW em backlog e 2 GW em construção. Isso inclui o recentemente concedido Kroonstad Cluster (846 MW solar) na África do Sul e o projeto Haru BESS (123 MW/492 MWh), entre outros.

O portfólio geral de ativos da empresa agora inclui 4.221 MW de capacidade operacional (com 50% de interesse econômico) e 1.979 MW em construção (com 86% de interesse econômico), junto com um pipeline de projetos de 7.700 MW onde a Scatec mantém 100% de participação acionária.

Posição financeira e redução de dívida

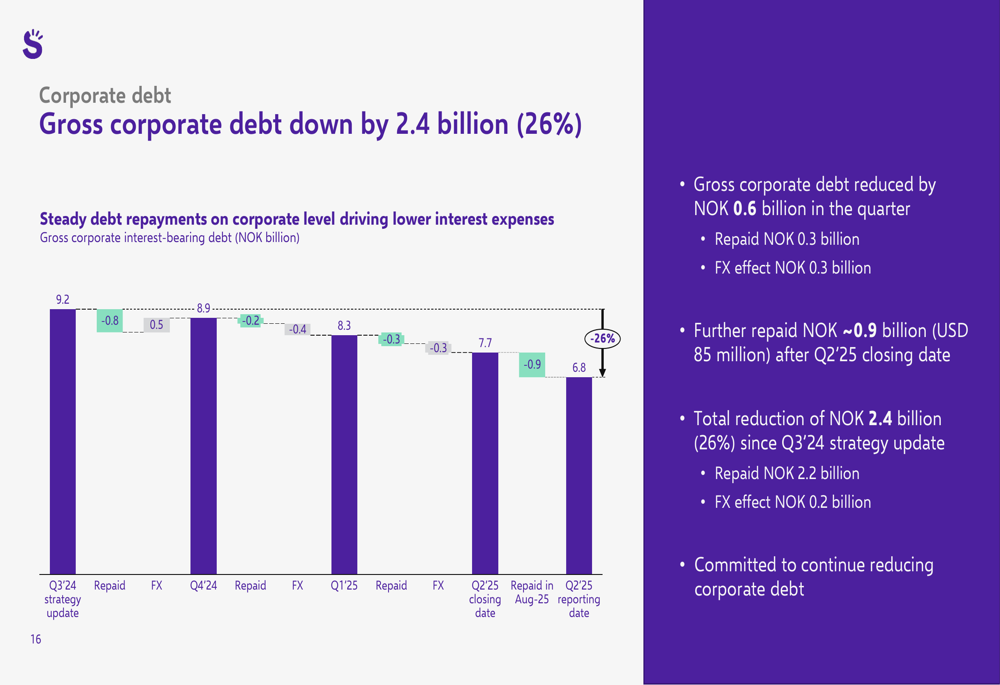

A Scatec continua fortalecendo seu balanço, reduzindo a dívida corporativa bruta em NOK 2,4 bilhões (26%) desde a atualização de sua estratégia no 3º tri de 2024. Apenas no 2º tri de 2025, a empresa pagou NOK 0,3 bilhão e se beneficiou de um efeito cambial favorável de NOK 0,3 bilhão. Após a data de fechamento do 2º tri, a Scatec pagou aproximadamente mais NOK 0,9 bilhão (US$ 85 milhões).

O progresso da redução da dívida da empresa é ilustrado no gráfico a seguir:

Apesar de investimentos significativos em atividades de construção, a Scatec manteve uma forte posição de liquidez de NOK 4,4 bilhões, incluindo NOK 2 bilhões em caixa livre e NOK 2,4 bilhões em linhas de crédito rotativo não utilizadas. Esta flexibilidade financeira suporta os ambiciosos planos de crescimento da empresa enquanto garante estabilidade operacional.

Perspectivas futuras

Olhando para o futuro, a Scatec forneceu orientações para o ano completo de 2025, projetando uma produção de energia de 4.000-4.300 GWh e EBITDA de NOK 4.150-4.450 milhões. Para o 3º tri de 2025, a empresa espera uma produção de energia de 1.100-1.200 GWh, com EBITDA nas Filipinas estimado em NOK 280-380 milhões.

O segmento de Desenvolvimento e Construção mantém um valor de contrato remanescente de NOK 6,0 bilhões com margens brutas estimadas de 10-12% para projetos em construção. O EBITDA corporativo para o ano fiscal de 2025 é projetado em NOK -115 a -125 milhões.

A administração enfatizou três principais conclusões do trimestre: forte desempenho financeiro, contínuo impulso de crescimento e um compromisso contínuo com a redução da dívida corporativa. Essas prioridades estratégicas se alinham com a visão de longo prazo da Scatec de expandir seu portfólio de energia renovável enquanto mantém disciplina financeira.

À medida que a energia renovável continua ganhando força globalmente, a Scatec parece bem posicionada para capitalizar a crescente demanda em sua diversificada presença geográfica, com um impulso particularmente forte nos mercados das Filipinas e África do Sul.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: