Galípolo prega “vigilância” do BC do fim de 2025 a 2026 e defende manutenção da Selic

Introdução e contexto de mercado

A Transat AT Inc . (TSX:TRZ) reportou melhorias financeiras significativas na apresentação de resultados do 2º tri de 2025, mostrando um impulso contínuo de recuperação apesar dos desafios persistentes no setor aéreo. A empresa canadense de viagens de lazer registrou crescimento substancial em métricas-chave enquanto avançava em iniciativas estratégicas e na reestruturação de dívidas.

As ações da empresa têm mostrado sinais de recuperação, sendo negociadas a US$ 2,80 em 11.06.2025, com alta de 4,09% no dia. No entanto, esse valor permanece bem abaixo da máxima de 52 semanas de US$ 2,98, refletindo a cautela dos investidores sobre a trajetória de recuperação de longo prazo da companhia.

Destaques do desempenho trimestral

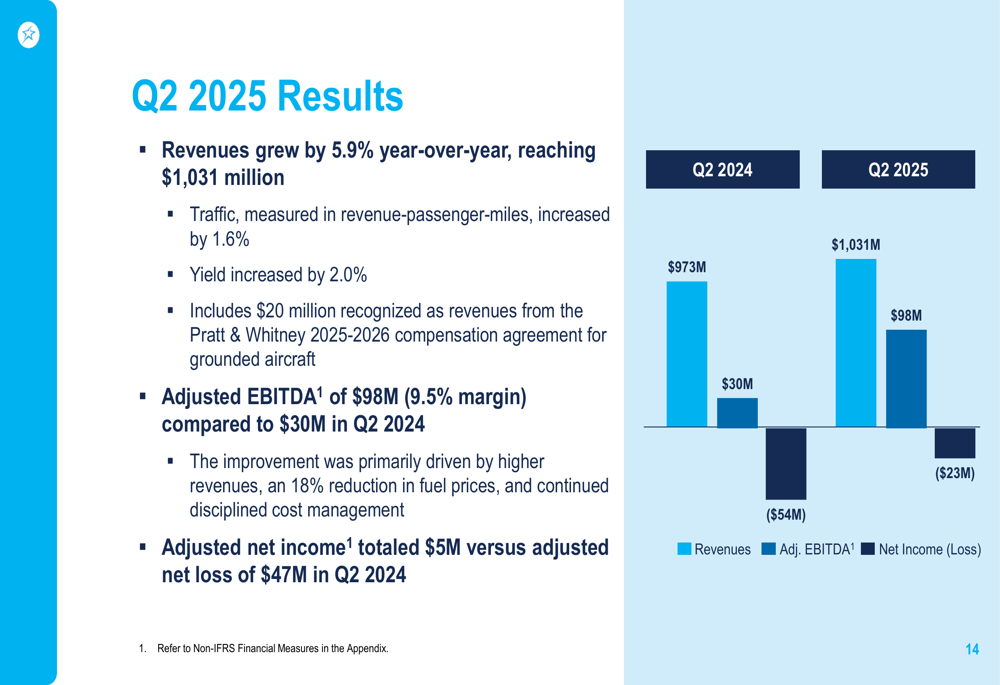

A Transat entregou resultados financeiros sólidos para o segundo trimestre encerrado em 30.04.2025, com receitas alcançando US$ 1.031 milhões, um aumento de 5,9% em comparação ao mesmo período do ano anterior. Mais impressionante, o EBITDA ajustado mais que triplicou para US$ 98 milhões (margem de 9,5%) em relação aos US$ 30 milhões no 2º tri de 2024.

Como mostrado no gráfico a seguir de desempenho financeiro trimestral:

Apesar do desempenho operacional melhorado, a empresa ainda reportou um prejuízo líquido de US$ 23 milhões, embora isso represente uma melhora significativa em relação ao prejuízo de US$ 54 milhões registrado no 2º tri de 2024. O trimestre se beneficiou de uma contribuição de US$ 20 milhões do acordo com a Pratt & Whitney, ajudando a compensar problemas contínuos com motores que mantiveram 6-7 aeronaves em solo durante o período.

A geração de fluxo de caixa livre foi robusta em US$ 142 milhões, acima dos US$ 110 milhões no trimestre do ano anterior, contribuindo para uma posição de caixa fortalecida de US$ 533 milhões no final do trimestre, comparado a US$ 389 milhões no final do 1º tri de 2025.

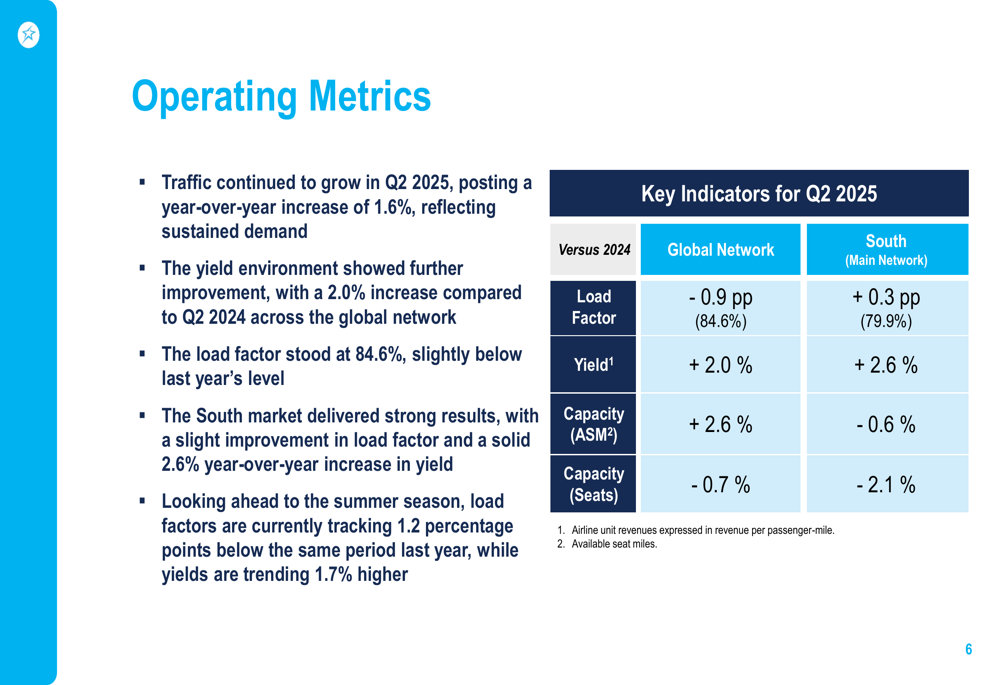

As principais métricas operacionais da empresa mostraram resultados mistos, com o tráfego aumentando 1,6% e o yield melhorando 2,0% em relação ao ano anterior. No entanto, os fatores de ocupação mostraram alguma fraqueza:

Progresso do Programa Elevation

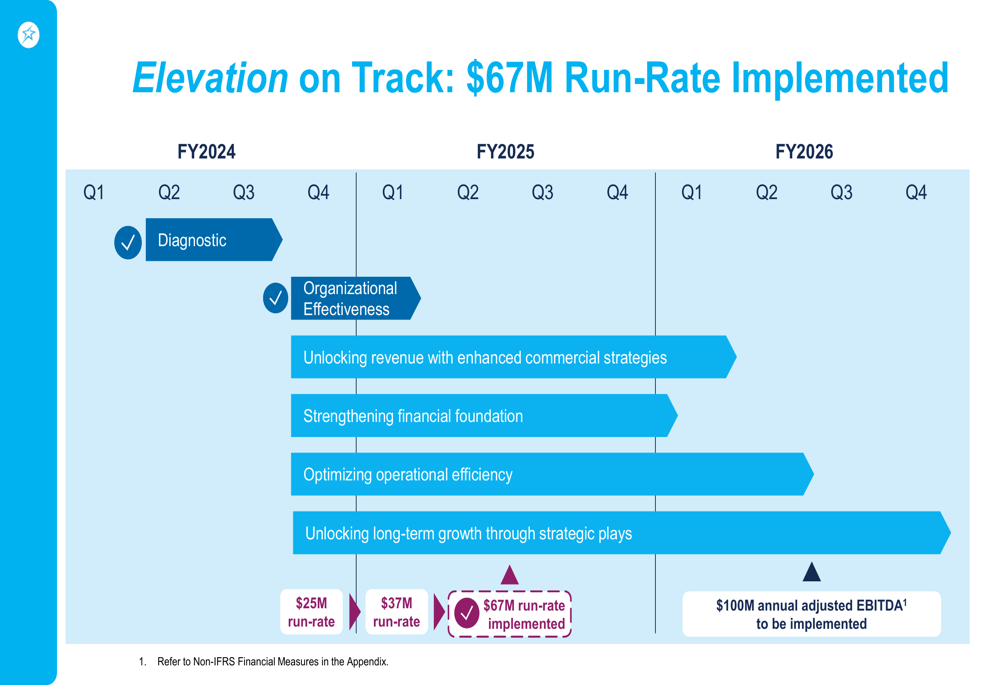

Um foco central da estratégia de recuperação da Transat é seu Programa Elevation, que agora está entregando benefícios tangíveis em toda a organização. De acordo com a apresentação, as iniciativas implementadas até o momento devem gerar US$ 67 milhões em EBITDA ajustado anualizado, com a empresa visando US$ 100 milhões em EBITDA ajustado anual até o ano fiscal de 2026.

O cronograma para implementação do Programa Elevation é ilustrado abaixo:

A empresa relatou que as eficiências impulsionadas por IA, particularmente nas operações de call center, superaram as expectativas. No entanto, o impacto financeiro permaneceu limitado no 2º tri, já que os custos de implementação compensaram os ganhos iniciais. A administração espera que benefícios significativos comecem a se materializar no 3º tri, com as prioridades atuais focadas em desbloquear valor através de novos fluxos de receita e ferramentas avançadas de gestão de receita.

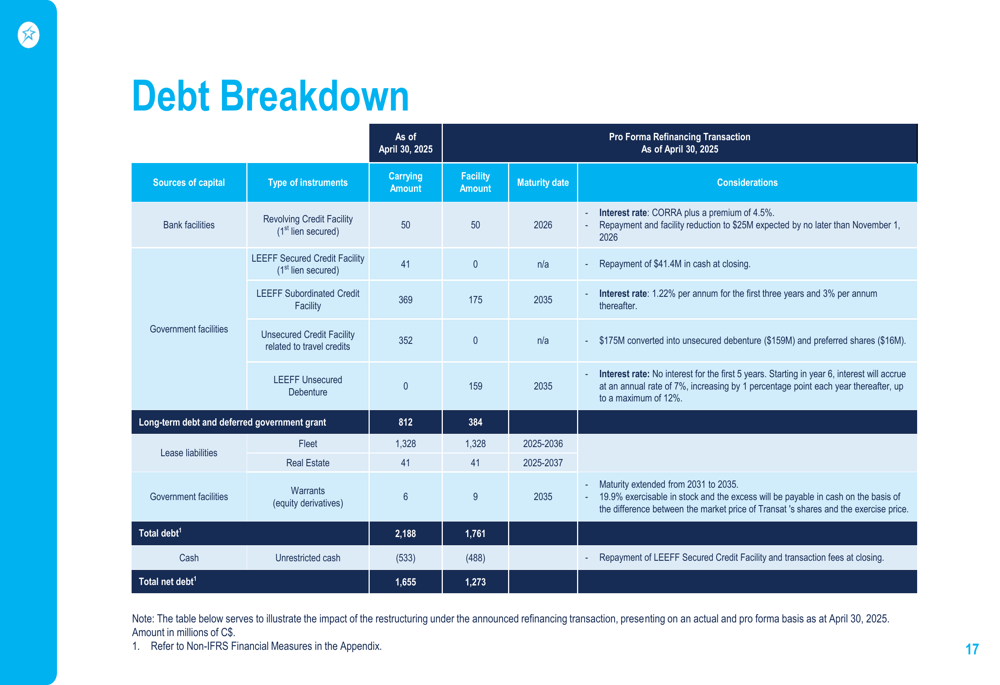

Detalhes do acordo de refinanciamento

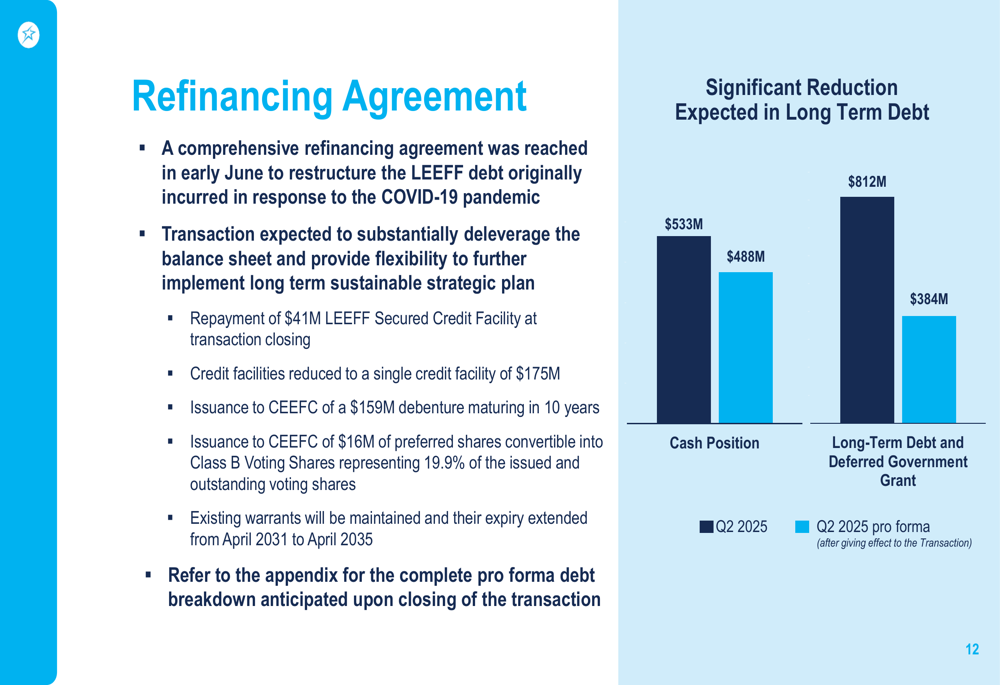

Em um desenvolvimento significativo para a estrutura financeira da Transat, a empresa anunciou um acordo abrangente para reestruturar a dívida do Large Employer Emergency Financing Facility (LEEFF) contraída durante a pandemia de COVID-19. Espera-se que a transação reduza substancialmente a alavancagem do balanço.

Os detalhes do refinanciamento são descritos no gráfico a seguir:

O acordo inclui o pagamento de uma Linha de Crédito Garantida LEEFF de US$ 41 milhões no fechamento da transação, redução das linhas de crédito para uma única linha de US$ 175 milhões, e emissão para a Canada Enterprise Emergency Funding Corporation (CEEFC) de uma debênture de US$ 159 milhões e US$ 16 milhões em ações preferenciais.

Esta reestruturação reduzirá drasticamente a dívida de longo prazo da Transat e o subsídio governamental diferido de US$ 812 milhões para US$ 384 milhões, embora reduza ligeiramente a posição de caixa de US$ 533 milhões para US$ 488 milhões.

Uma análise mais detalhada da estrutura da dívida é fornecida na apresentação:

Desafios operacionais e perspectivas

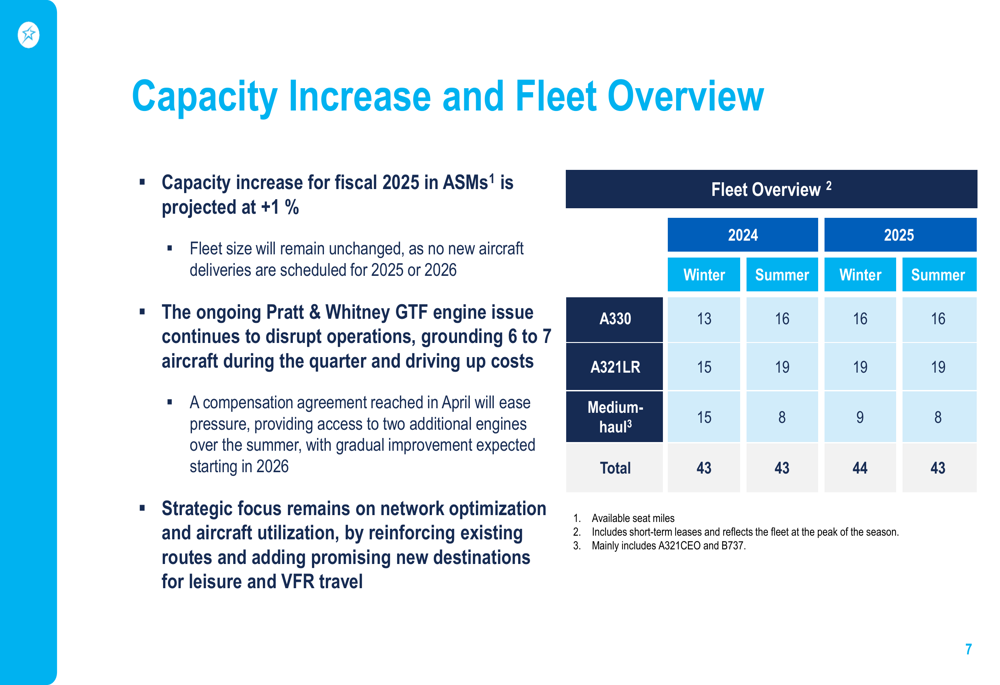

Apesar do quadro financeiro em melhoria, a Transat continua enfrentando desafios operacionais. O problema contínuo com os motores GTF da Pratt & Whitney continua a perturbar as operações, com 6-7 aeronaves em solo durante o trimestre. A empresa está gerenciando isso através de otimização estratégica da rede.

Para o ano fiscal de 2025, a Transat projeta um modesto aumento de capacidade de 1% em Assentos-Quilômetros Disponíveis (ASMs). A visão geral da frota mostra um tamanho total estável de 43 aeronaves para o Verão de 2025, inalterado em relação ao Verão de 2024, embora com uma mudança na composição em direção a mais aeronaves A330 e A321LR:

Olhando para a temporada de verão, os fatores de ocupação estão 1,2 pontos percentuais abaixo do mesmo período do ano passado, enquanto os yields estão 1,7% mais altos. A empresa indicou que o mercado do Sul está mostrando um forte início, e a execução disciplinada do programa Elevation permanece uma prioridade máxima.

O resumo do trimestre pela administração destacou que a demanda permaneceu forte, como refletido no aumento de 1,3% no tráfego, e que o programa Elevation está progredindo conforme planejado. O foco da empresa na melhoria do yield e em iniciativas estratégicas parece estar ganhando tração, embora os desafios permaneçam enquanto a Transat continua sua jornada de recuperação pós-pandemia.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: