Ganhos de +148%: Nova lista de ações selecionadas por IA para novembro sai AMANHÃ

Introdução e contexto de mercado

A Rogers Communications Inc. (Nova York:RCI) apresentou seus resultados do terceiro trimestre de 2025 em 23 de outubro, mostrando um aumento de 4% na receita total de serviços, apesar de uma leve queda no EBITDA ajustado. O gigante canadense de telecomunicações demonstrou resiliência em todos os seus segmentos de negócios, com desempenho particularmente forte em sua divisão de mídia.

A empresa, atualmente negociada a US$ 34,52 por ação, continua focada em eficiência e disciplina financeira, mantendo margens líderes do setor em seus negócios principais de wireless e cabo. A Rogers também destacou o progresso em seu terceiro pilar estratégico de crescimento – Sports e mídia – que se tornou um componente cada vez mais importante de seu portfólio de negócios.

Destaques do desempenho trimestral

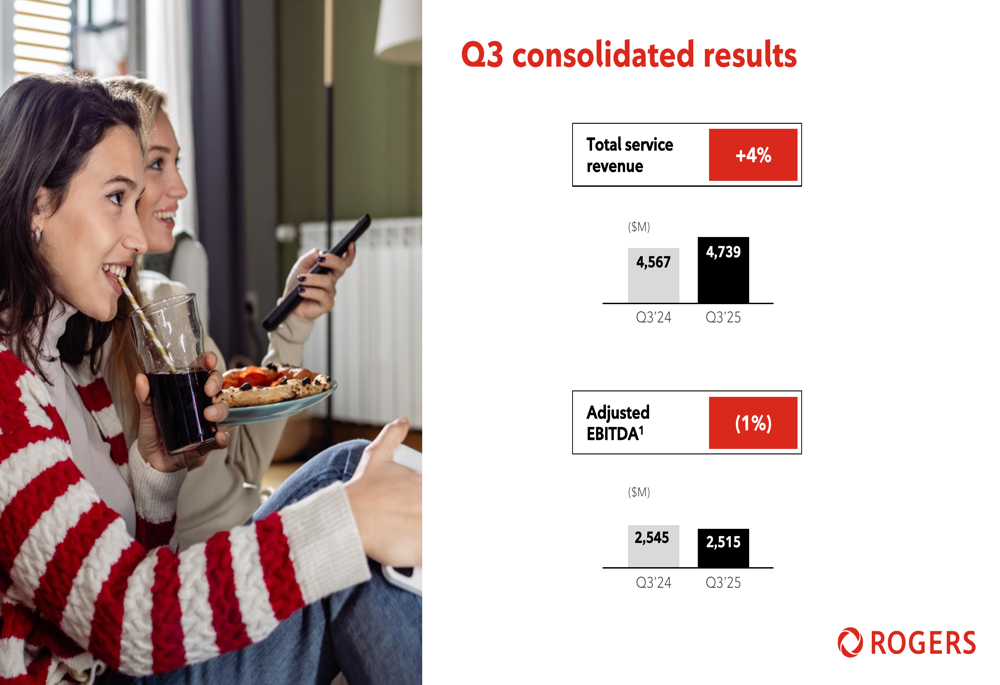

A Rogers reportou uma receita total de serviços de US$ 4.739 milhões no 3º tri de 2025, representando um aumento de 4% em relação aos US$ 4.567 milhões no mesmo período do ano passado. No entanto, o EBITDA ajustado diminuiu ligeiramente em 1% para US$ 2.515 milhões, em comparação com US$ 2.545 milhões no 3º tri de 2024.

Como mostrado no seguinte gráfico de resultados consolidados:

A empresa adicionou 111.000 assinantes de telefonia móvel e 29.000 assinantes de internet no varejo durante o trimestre. A fidelidade dos clientes melhorou significativamente, com o churn de telefonia móvel pós-paga atingindo 0,99%, representando o melhor desempenho em mais de dois anos e uma melhoria de 13 pontos base em relação a 1,12% no 3º tri de 2024.

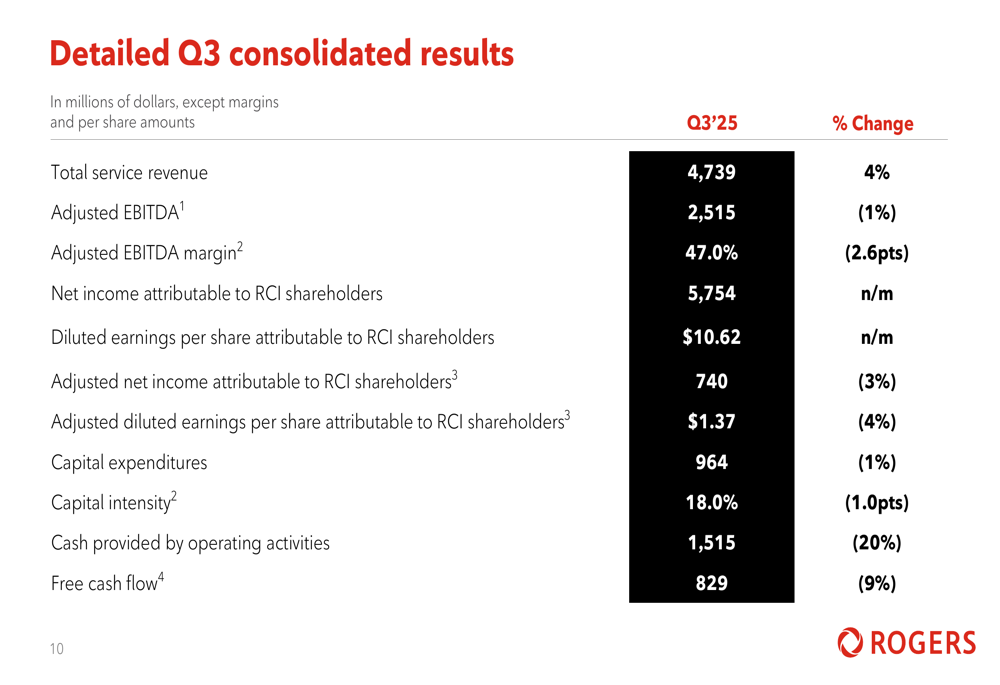

Os resultados consolidados detalhados da Rogers fornecem uma visão abrangente de seu desempenho financeiro:

O fluxo de caixa livre diminuiu 9% para US$ 829 milhões, enquanto os investimentos permaneceram relativamente estáveis em US$ 964 milhões, representando uma diminuição de 1% em relação ao ano anterior. A intensidade de capital da empresa melhorou para 18,0%, abaixo dos 19,0% no 3º tri de 2024.

Análise por segmento

Segmento Wireless

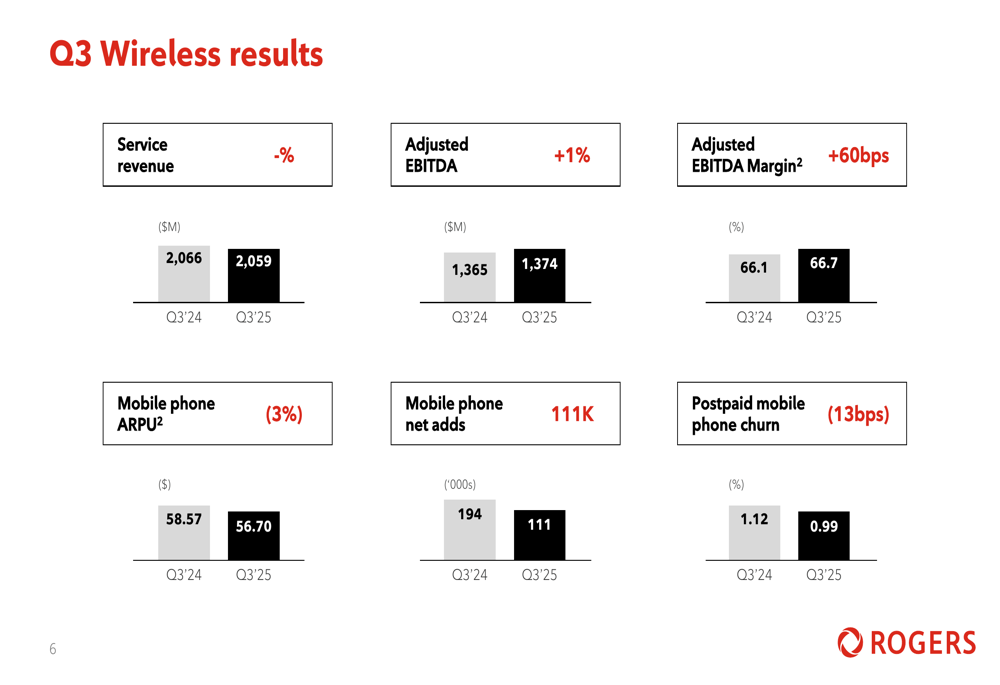

O segmento wireless da Rogers manteve um desempenho estável com receita de serviços de US$ 2.059 milhões, essencialmente estável em comparação com US$ 2.066 milhões no 3º tri de 2024. O EBITDA ajustado aumentou 1% para US$ 1.374 milhões, resultando em uma margem líder do setor de 66,7%, uma melhoria de 60 pontos base em relação ao ano anterior.

O gráfico a seguir ilustra as principais métricas do segmento wireless:

O ARPU (receita média por usuário) de telefonia móvel diminuiu 3% para US$ 56,70, enquanto as adições líquidas de assinantes de telefonia móvel atingiram 111.000, abaixo das 194.000 no mesmo período do ano passado. Apesar da diminuição nas adições de assinantes, a melhoria na taxa de churn demonstra o foco da empresa na retenção de clientes.

Segmento de Cabo

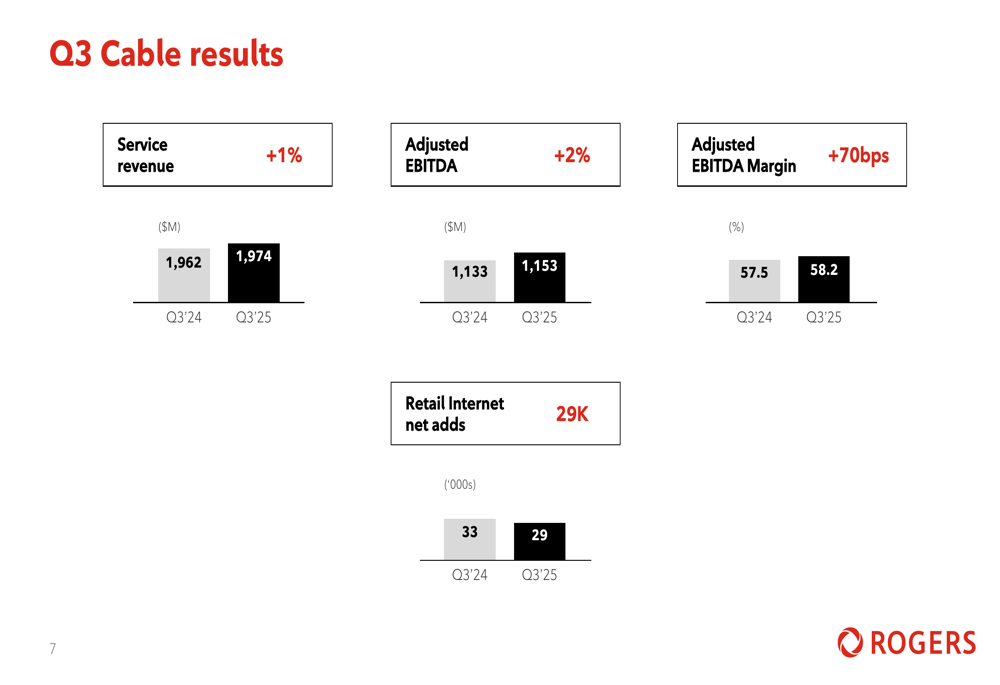

O segmento de cabo mostrou crescimento modesto com aumento de 1% na receita de serviços para US$ 1.974 milhões. O EBITDA ajustado aumentou 2% para US$ 1.153 milhões, resultando em uma margem de 58,2%, um aumento de 70 pontos base em relação aos 57,5% no 3º tri de 2024.

O desempenho do segmento de cabo é ilustrado no gráfico a seguir:

As adições líquidas de internet no varejo totalizaram 29.000, ligeiramente abaixo das 33.000 no 3º tri de 2024, refletindo a natureza competitiva do mercado de banda larga.

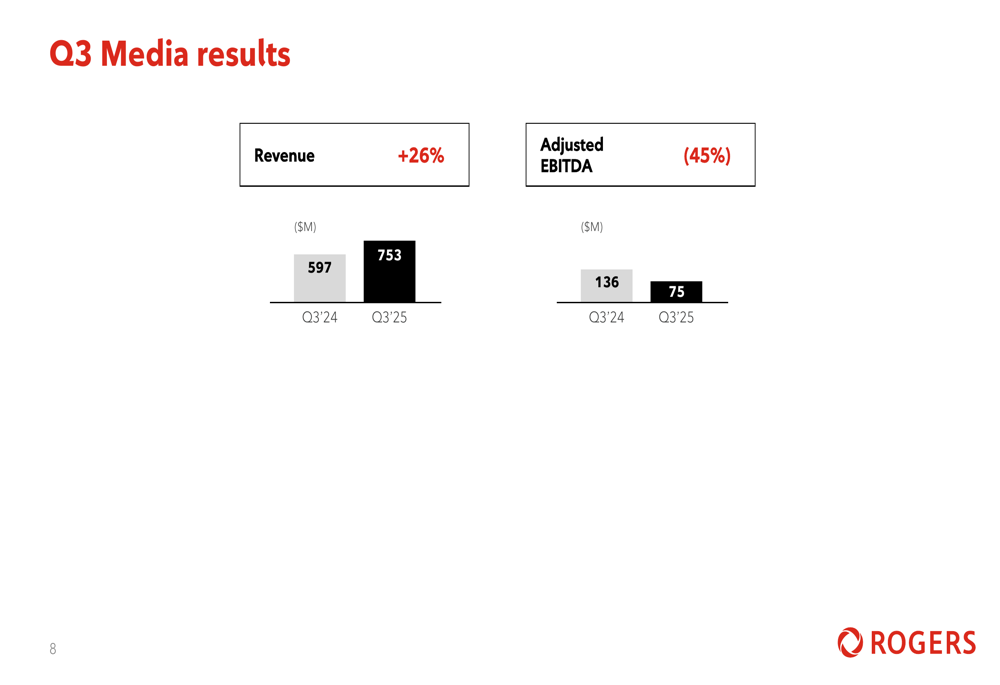

Segmento de Mídia

O segmento de mídia foi o destaque da Rogers no 3º tri de 2025, com receita aumentando 26% para US$ 753 milhões, em comparação com US$ 597 milhões no mesmo período do ano passado. Esse crescimento foi impulsionado principalmente pelo forte desempenho da temporada regular do Toronto Blue Jays e pela consolidação dos resultados da MLSE (Maple Leaf Sports & Entertainment).

O gráfico a seguir mostra o desempenho do segmento de mídia:

Apesar do crescimento significativo da receita, o EBITDA ajustado para o segmento de mídia diminuiu 45% para US$ 75 milhões. Essa queda sugere aumento de custos associados ao conteúdo esportivo e operações, potencialmente incluindo salários de jogadores e despesas de produção.

Posição financeira e perspectivas

A Rogers manteve uma forte posição financeira com liquidez disponível de US$ 6,4 bilhões e uma relação de alavancagem de dívida de 3,9x. A taxa de juros média ponderada da empresa ficou em 4,80% com um prazo médio de vencimento de 8,7 anos.

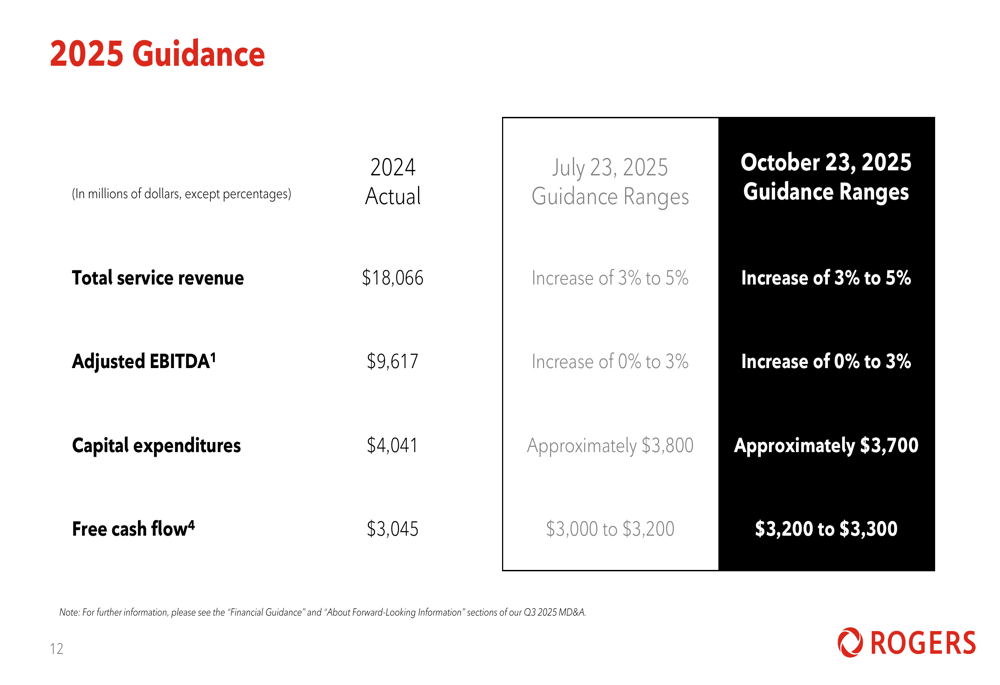

Para o ano completo de 2025, a Rogers reafirmou suas projeções:

A empresa espera que a receita total de serviços aumente de 3% a 5% em relação aos US$ 18.066 milhões em 2024, e que o EBITDA ajustado cresça entre 0% e 3% em relação aos US$ 9.617 milhões. Os investimentos estão projetados em aproximadamente US$ 3.700 milhões, abaixo dos US$ 4.041 milhões em 2024, enquanto o fluxo de caixa livre deve atingir entre US$ 3.200 e US$ 3.300 milhões, acima dos US$ 3.045 milhões.

Declarações prospectivas

A Rogers continua executando sua estratégia focada em três pilares: wireless, cabo, e Sports e mídia. A ênfase da empresa em eficiência e disciplina financeira resultou em margens líderes do setor em seus negócios principais.

Os resultados do 3º tri destacam a capacidade da Rogers de gerar crescimento constante em um cenário de telecomunicações competitivo, enquanto investe em seus ativos de Sports e mídia. O crescimento significativo no segmento de mídia ressalta a importância crescente desta unidade de negócios para o portfólio geral da Rogers.

À medida que a empresa avança, manter as margens de wireless e cabo enquanto gerencia os custos associados ao seu negócio de mídia em expansão será crucial para a sustentabilidade da lucratividade e geração de fluxo de caixa. As métricas melhoradas de fidelidade do cliente sugerem que os investimentos da Rogers em qualidade de rede e atendimento ao cliente estão produzindo resultados positivos, o que pode apoiar o crescimento de assinantes a longo prazo e a estabilidade da receita.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: