Ação escolhida por IA dispara +13% na semana na B3; veja qual é

A Royal Caribbean Cruises Ltd (Nova York:RCL) reportou resultados robustos no segundo trimestre de 2025, com melhorias significativas em métricas-chave em comparação ao ano anterior, segundo a apresentação de resultados da empresa. Apesar do desempenho positivo e da elevação das projeções para o ano inteiro, as ações caíam 5,54% no pré-mercado, cotadas a US$ 332,50.

Destaques do desempenho trimestral

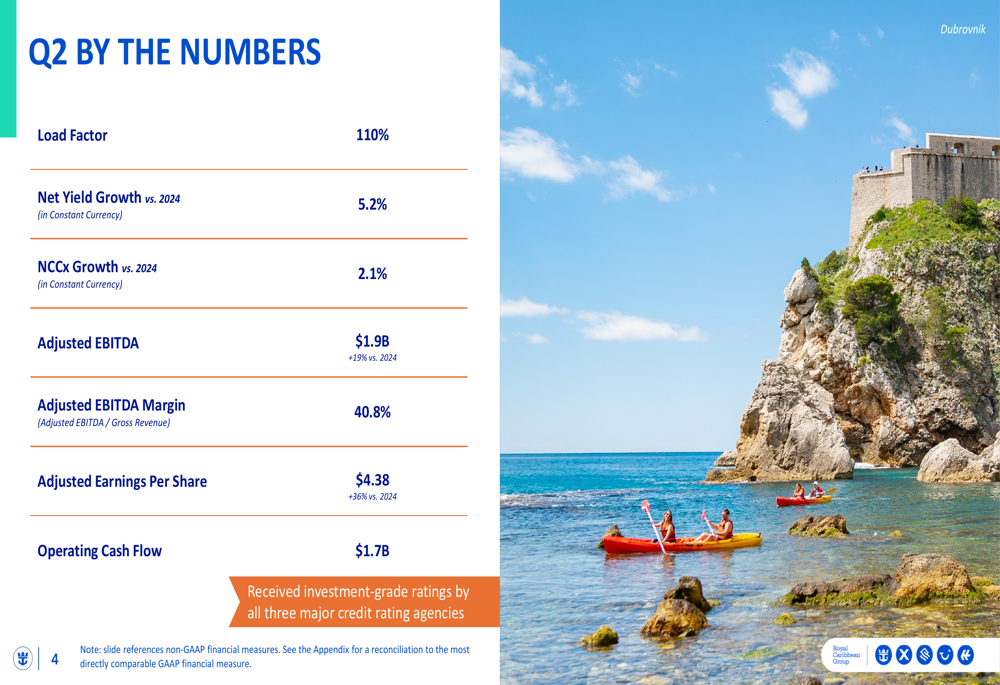

A operadora de cruzeiros entregou resultados financeiros impressionantes para o 2º tri de 2025, alcançando um aumento de 36% no lucro por ação ajustado para US$ 4,38 em comparação com o mesmo período de 2024. A empresa reportou um robusto fator de ocupação de 110%, indicando navios operando acima da capacidade nominal, enquanto o rendimento líquido cresceu 5,2% em moeda constante.

O EBITDA ajustado da Royal Caribbean atingiu US$ 1,9 bilhão, representando um aumento de 19% em relação ao ano anterior, com uma margem de EBITDA ajustada de 40,8%. O fluxo de caixa operacional permaneceu forte em US$ 1,7 bilhão no trimestre. A empresa também destacou a conquista de classificações de grau de investimento das três principais agências de classificação de crédito, refletindo sua posição financeira fortalecida.

Como mostrado no seguinte resumo financeiro abrangente:

Projeções futuras

A Royal Caribbean elevou sua projeção de LPA ajustado para o ano inteiro de 2025 para US$ 15,41-US$ 15,55, acima de sua projeção anterior de abril de US$ 14,55-US$ 15,55. A empresa atribuiu esse aumento a vários fatores, incluindo o desempenho superior do negócio no 2º tri (US$ 0,23), perspectiva melhorada para o restante do ano (US$ 0,20) e impacto neutro das taxas de câmbio e combustível.

Para o ano completo de 2025, a Royal Caribbean espera:

- Dias de Cruzeiro Disponíveis por Passageiro (APCDs): 53,3 milhões

- Crescimento do Rendimento Líquido: 3,5% a 4,0% (moeda constante)

- Crescimento dos Custos Líquidos de Cruzeiro excluindo Combustível (NCCx): Aproximadamente 0,3%

- Despesas com combustível: Aproximadamente US$ 1,143 bilhão

A projeção detalhada para o ano inteiro é apresentada aqui:

O detalhamento da revisão das projeções da empresa mostra os fatores específicos que contribuem para a perspectiva melhorada:

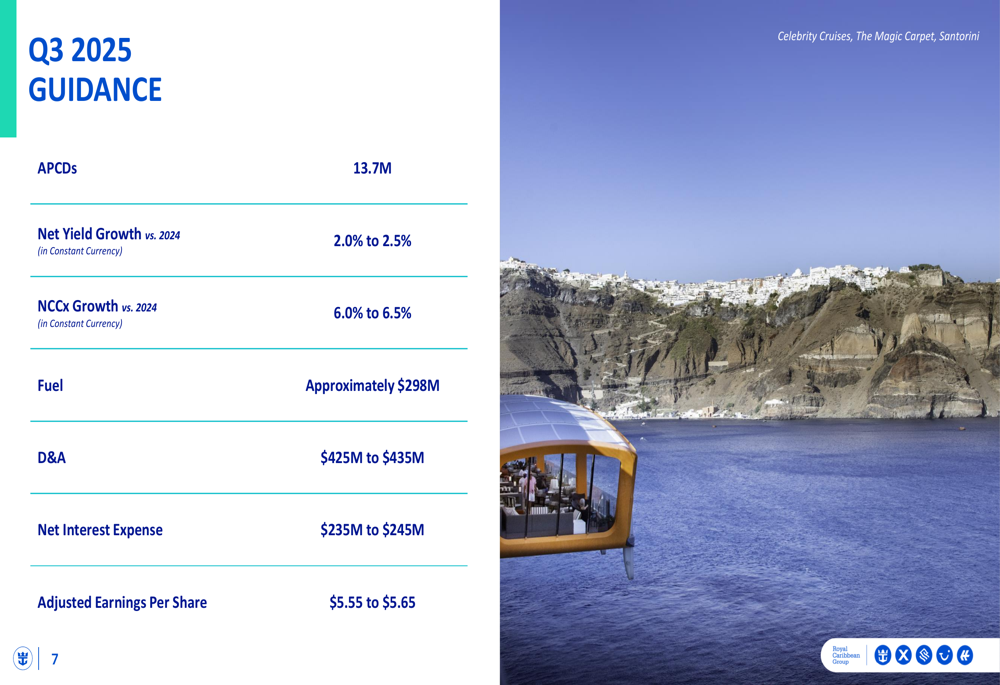

Para o próximo terceiro trimestre de 2025, a Royal Caribbean projeta:

- Dias de Cruzeiro Disponíveis por Passageiro (APCDs): 13,7 milhões

- Crescimento do Rendimento Líquido: 2,0% a 2,5% (moeda constante)

- Crescimento do NCCx: 6,0% a 6,5% (moeda constante)

- LPA Ajustado: US$ 5,55 a US$ 5,65

Iniciativas estratégicas

A Royal Caribbean revelou seu programa "Perfecta", uma iniciativa estratégica visando 20% de CAGR no LPA e retorno sobre capital investido (ROIC) em patamares elevados de dois dígitos até 2027. O programa concentra-se em oferecer experiências de férias premium, mantendo métricas sólidas de grau de investimento.

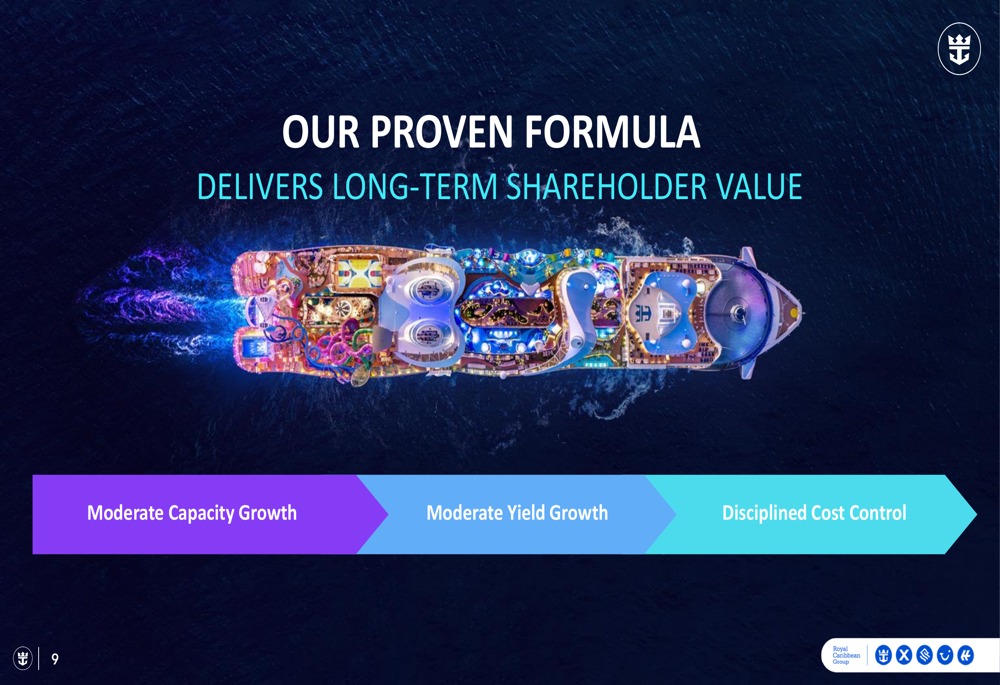

A estratégia de criação de valor a longo prazo da empresa centra-se em três pilares principais: crescimento moderado da capacidade, crescimento moderado do rendimento e controle disciplinado de custos. Essa abordagem equilibrada visa impulsionar a lucratividade sustentável enquanto gerencia a expansão de forma responsável.

A Royal Caribbean detalhou um extenso pipeline de novos navios programados para se juntar à sua frota até 2028, incluindo o Star of the Seas e o Celebrity Xcel em 2025, seguidos por vários navios adicionais em suas marcas nos anos subsequentes.

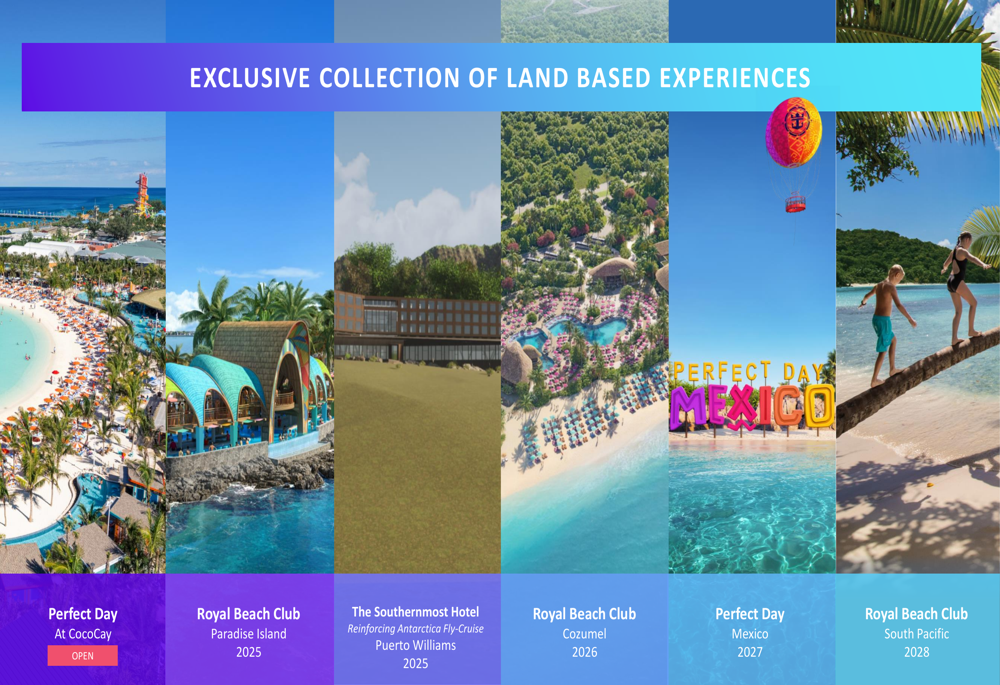

Complementando sua expansão de cruzeiros, a empresa está desenvolvendo uma coleção exclusiva de experiências terrestres, incluindo o próximo Royal Beach Club Paradise Island (2025), Royal Beach Club Cozumel (2026), Perfect Day México (2027) e Royal Beach Club South Pacific (2028).

Reação do mercado e análise

Apesar do forte desempenho trimestral e da elevação das projeções, as ações da Royal Caribbean caíam 5,54% no pré-mercado. Isso segue um padrão semelhante visto após os resultados do 1º tri de 2025, quando as ações caíram 2,16% apesar de superarem as previsões de LPA.

A reação do mercado pode refletir preocupações sobre o aumento projetado de 6,0-6,5% nos Custos Líquidos de Cruzeiro excluindo Combustível para o 3º tri de 2025, substancialmente maior que a projeção para o ano inteiro de aproximadamente 0,3%. Essa aceleração de custos pode sinalizar pressões nas margens nos próximos trimestres.

Além disso, embora o crescimento do rendimento líquido da empresa permaneça positivo em 2,0-2,5% para o 3º tri e 3,5-4,0% para o ano inteiro, esses números representam uma desaceleração em relação ao crescimento de 5,2% alcançado no 2º tri. Essa moderação no crescimento do rendimento, combinada com custos mais altos, pode estar contribuindo para a cautela dos investidores apesar do desempenho geral forte.

As ações da Royal Caribbean tiveram bom desempenho no último ano, negociando próximo à sua máxima de 52 semanas de US$ 355,91 antes desta divulgação de resultados, em comparação com a mínima de 52 semanas de US$ 130,08. A atual queda também pode refletir a realização de lucros após essa valorização substancial, à medida que os investidores reavaliam a trajetória de crescimento da empresa em relação à sua avaliação.

Embora o desempenho operacional da empresa permaneça forte e suas iniciativas estratégicas promissoras, o mercado parece estar focando em potenciais obstáculos no curto prazo, particularmente relacionados à gestão de custos e à sustentabilidade do crescimento do rendimento.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: