Goldman lista 2 razões pelas quais o ouro pode ultrapassar sua previsão de US$ 4.000

Introdução e contexto de mercado

A Simpson Manufacturing Co., Inc. (NYSE:SSD), líder em soluções estruturais para construção, apresentou sua apresentação para investidores de julho de 2025, destacando o contínuo desempenho superior da empresa em relação ao mercado, apesar de um mercado imobiliário relativamente estável. A apresentação destaca o posicionamento estratégico, a força financeira e as iniciativas de crescimento da Simpson enquanto celebra 30 anos como empresa de capital aberto.

O fabricante de produtos para construção, avaliado em aproximadamente US$ 6,46 bilhões, recentemente reportou resultados sólidos para o 1º tri de 2025, com lucro por ação de US$ 1,85, superando as previsões de US$ 1,65. A receita alcançou US$ 538,9 milhões, representando um aumento de 1,6% em relação ao ano anterior, com vendas na América do Norte subindo 3,4%, enquanto as vendas na Europa caíram 5,1%.

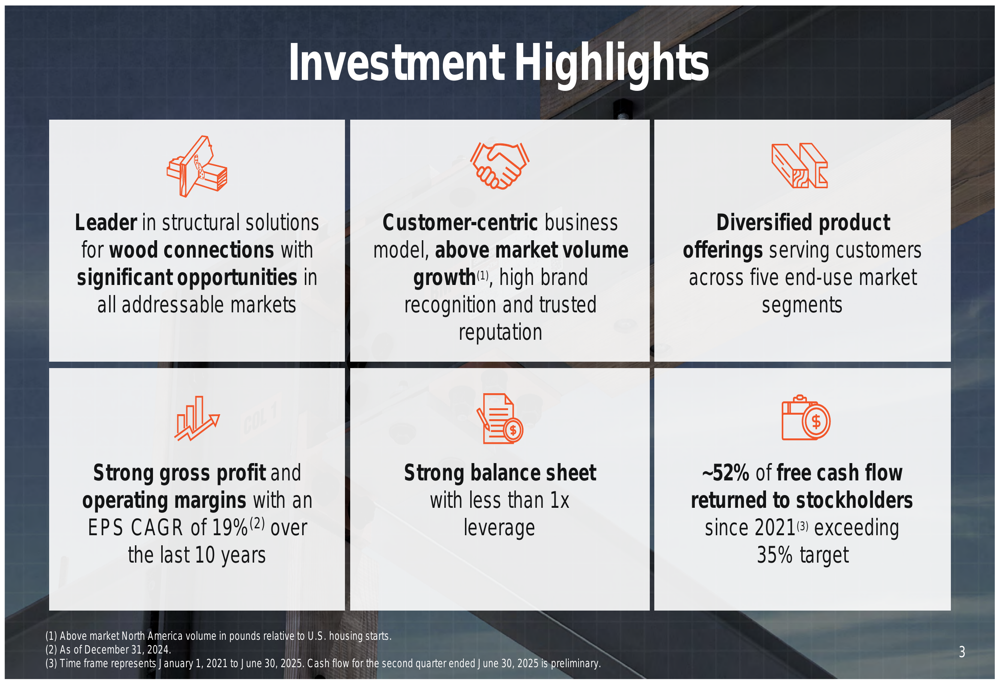

Como mostrado nos seguintes destaques de investimento, a Simpson enfatiza sua liderança em soluções estruturais, modelo de negócios centrado no cliente e forte desempenho financeiro:

Destaques do desempenho financeiro

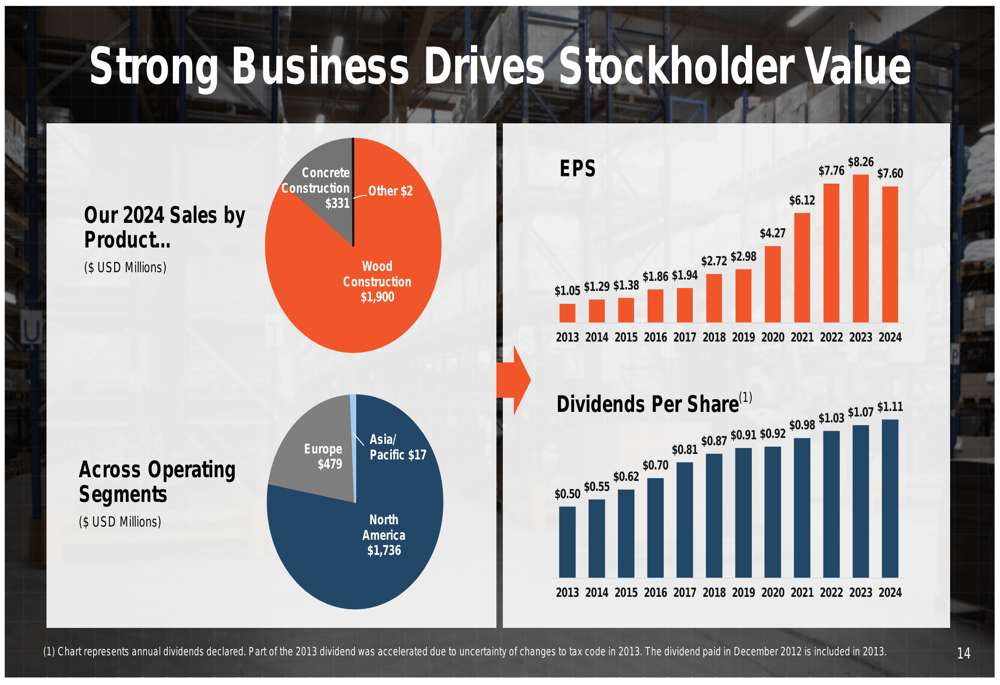

A Simpson Manufacturing entregou um impressionante crescimento de longo prazo desde seu IPO em 1994, com uma taxa composta de crescimento anual de aproximadamente 15%, incluindo dividendos. A empresa aumentou sua receita de US$ 150 milhões em 1994 para US$ 2,2 bilhões em 2024, representando um aumento de 15 vezes. Durante o mesmo período, o lucro por ação cresceu de US$ 0,14 para US$ 7,60, um notável aumento de 54 vezes.

O desempenho recente da empresa é particularmente notável considerando o mercado imobiliário estável. Entre 2020 e 2024, a Simpson aumentou a receita de US$ 1,25 bilhão para US$ 2,23 bilhões e o lucro operacional de US$ 250 milhões para US$ 430 milhões, apesar dos inícios de construção nos EUA permanecerem essencialmente inalterados em aproximadamente 1,37-1,38 milhão de unidades.

O gráfico a seguir ilustra a divisão de vendas da empresa por produto e segmento geográfico, junto com o crescimento do LPA e dividendos:

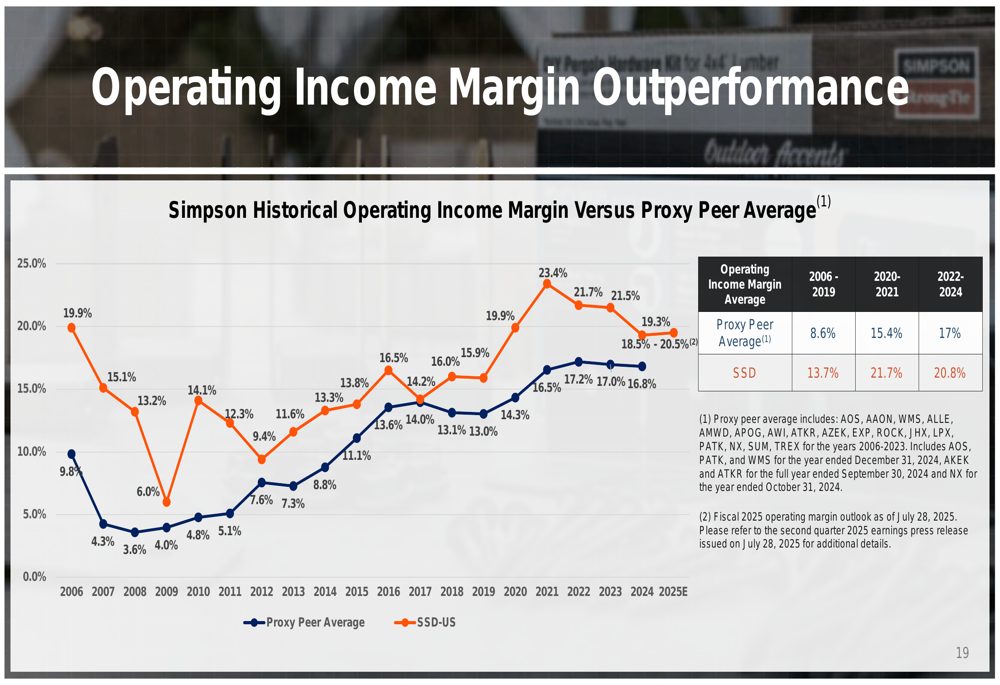

A Simpson consistentemente superou seus pares em termos de margem operacional. Para o período 2022-2024, a empresa manteve uma margem de lucro operacional de 20,8% em comparação com a média dos pares proxy de 17%. Essa força de margem foi refletida nos resultados recentes do 1º tri de 2025, que mostraram uma margem bruta de 46,8%, acima dos 46,1% do ano anterior.

O gráfico a seguir demonstra a vantagem de margem operacional da Simpson ao longo do tempo:

Posicionamento estratégico de mercado

A abordagem focada no mercado da Simpson abrange cinco mercados-chave de uso final na América do Norte: Construção Residencial, Construção Comercial, OEM, Varejo Nacional e Fabricante de Componentes. Essa diversificação ajuda a isolar a empresa de flutuações em qualquer segmento único de mercado.

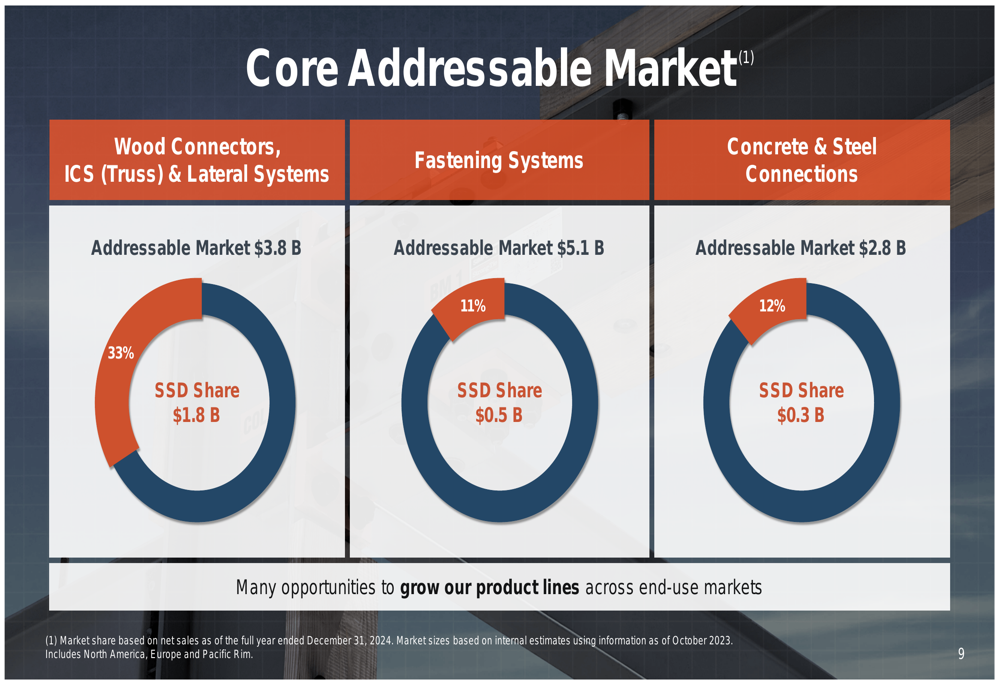

A empresa identificou oportunidades significativas de crescimento dentro de seus mercados principais endereçáveis, onde atualmente detém participações de mercado variadas: 33% em Conectores de Madeira (mercado de US$ 3,8 bilhões), 11% em Sistemas de Fixação (mercado de US$ 5,1 bilhões) e 12% em Conexões de Concreto e Aço (mercado de US$ 2,8 bilhões).

O gráfico a seguir detalha a posição da Simpson nesses mercados principais:

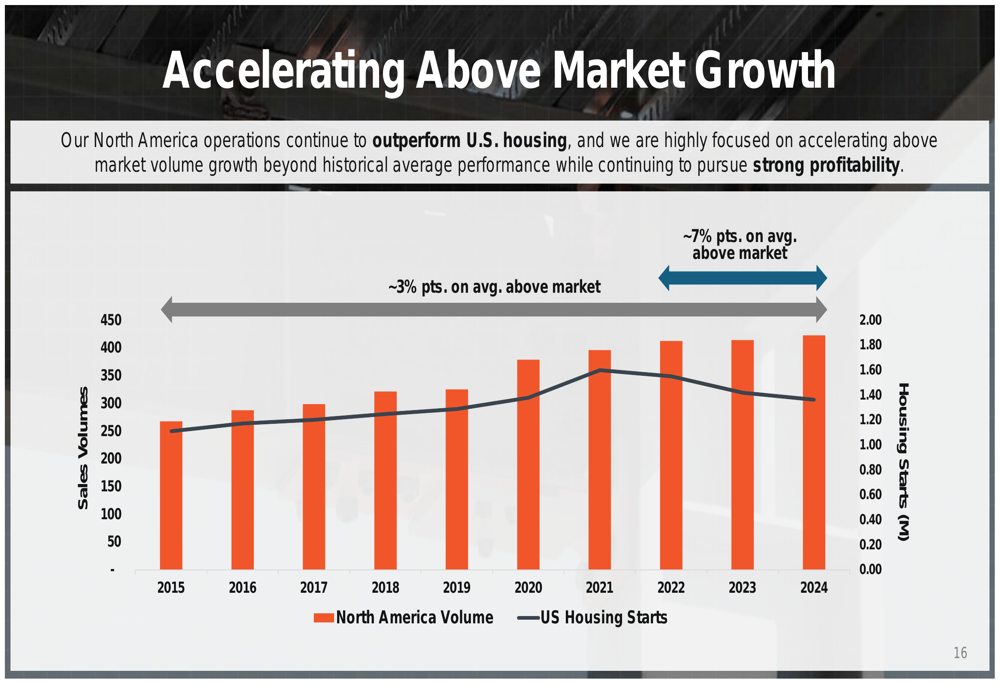

Um fator-chave do sucesso da Simpson tem sido sua capacidade de consistentemente superar o mercado imobiliário mais amplo. Os volumes de vendas da América do Norte da empresa cresceram aproximadamente 7 pontos percentuais em média acima dos inícios de construção nos EUA, demonstrando sua capacidade de ganhar participação de mercado mesmo em condições desafiadoras.

Esse desempenho superior é claramente ilustrado no gráfico a seguir, comparando o crescimento de volume da Simpson com os inícios de construção nos EUA:

Iniciativas de crescimento e planos de expansão

A Simpson está investindo na expansão de capacidade para atender à crescente demanda. Iniciativas-chave incluem a expansão de sua instalação em Columbus, Ohio, que abriu no primeiro semestre de 2025, e uma nova instalação em Gallatin, Tennessee, com expectativa de operação no segundo semestre de 2025. A instalação no Tennessee apoiará o crescimento de vendas de fixadores, uma área onde a Simpson vê oportunidade significativa de participação de mercado.

A empresa também está focando na transformação digital para melhorar a experiência do cliente e a eficiência operacional. A estratégia digital da Simpson visa facilitar a especificação e pedidos de produtos pelos clientes, simplificar parcerias e fornecer soluções abrangentes de software em toda sua base de clientes.

Na Europa, apesar dos desafios recentes refletidos nos resultados do 1º tri de 2025 (vendas caíram 5,1%), a Simpson mantém um foco estratégico na construção de marcas fortes, crescimento de suas soluções principais e direcionamento para mercados de alto potencial. A empresa está fortalecendo sua posição em conectores de madeira, redobrando esforços em fixadores estruturais e expandindo em produtos de reforço de fachada e pavimento.

Alocação de capital e retornos aos acionistas

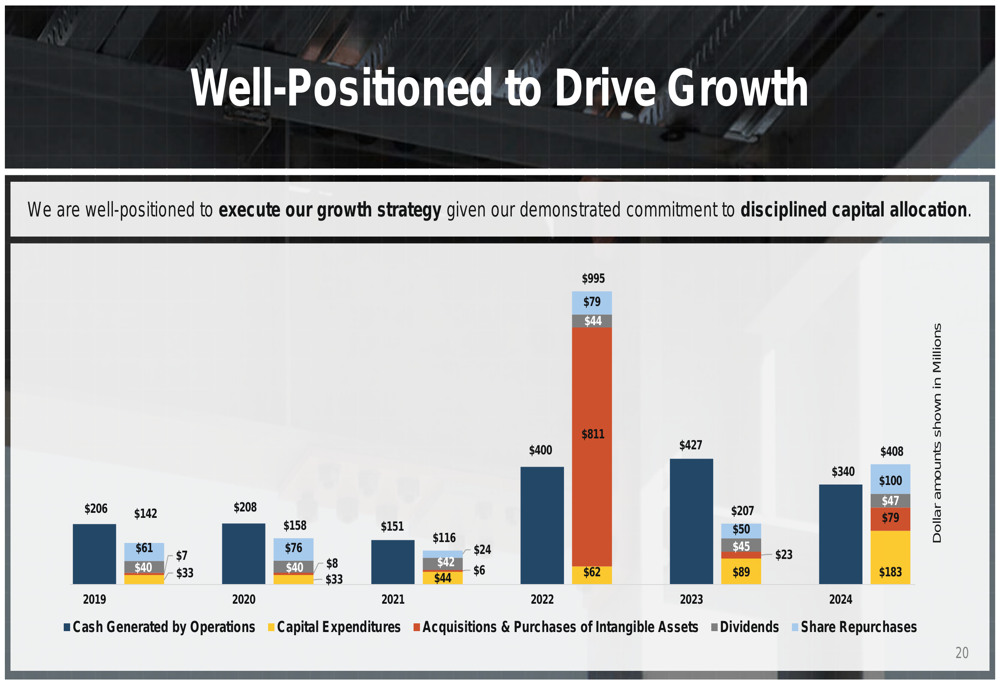

A Simpson demonstrou um forte compromisso com retornos aos acionistas, com aproximadamente 52% do fluxo de caixa livre retornado aos acionistas desde 2021, excedendo sua meta de 35%. Entre 2021 e 2025, a empresa gerou fluxo de caixa livre cumulativo de US$ 983,2 milhões, alocando 31,8% para recompras de ações e 20,4% para dividendos trimestrais em dinheiro.

As prioridades de alocação de capital da empresa incluem:

1. Crescimento orgânico através de expansões de instalações e iniciativas de crescimento

2. Recompras de ações (com uma autorização de US$ 100 milhões até dezembro de 2025)

3. Manutenção de dividendos trimestrais em dinheiro

4. Aquisições estratégicas

5. Pagamento de dívidas, particularmente relacionadas à aquisição da ETANCO

O gráfico a seguir ilustra a forte geração de caixa e alocação de capital da Simpson:

Perspectivas futuras

Olhando para o futuro, a Simpson delineou várias ambições-chave, incluindo fortalecer sua cultura baseada em valores, tornar-se o parceiro de negócios preferencial, manter liderança em inovação, continuar o crescimento de volume acima do mercado, manter margens de lucro operacional acima de 20% e entregar crescimento de LPA à frente do crescimento da receita líquida.

A empresa vê dinâmicas favoráveis de longo prazo no mercado imobiliário, citando uma escassez estimada de aproximadamente 2 milhões de casas nos EUA e projetando uma demanda total de habitação nos EUA de 18,6 milhões no período 2024-2034 (1,86 milhão por ano).

No curto prazo, como observado na recente teleconferência de resultados, a Simpson espera navegar pela contínua incerteza macroeconômica enquanto mantém seu foco estratégico. A empresa prevê LPA de US$ 2,36 para o 2º tri de 2025 e US$ 2,57 para o 3º tri de 2025, com preços-alvo de analistas variando de US$ 182 a US$ 190, sugerindo potencial de valorização a partir do preço atual de US$ 165,66.

A administração da Simpson permanece comprometida em manter margens brutas através de precificação estratégica e gestão de custos, com despesas de capital projetadas entre US$ 150 milhões e US$ 170 milhões para o ano. Com sua forte posição de mercado, portfólio diversificado de produtos e desempenho financeiro consistente, a Simpson Manufacturing parece bem posicionada para continuar sua trajetória de desempenho superior ao mercado.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: